Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модифицированная экспонента имеет видСтр 1 из 12Следующая ⇒

Таблица 5.1

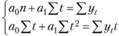

На практике при предварительном выборе отбирают обычно две-три кривые роста для дальнейшего исследования и построения трендовой модели данного временного ряда. Рассмотрим методы определения параметров отобранных кривых роста. Параметры полиномиальных кривых оцениваются, как правило, методом наименьших квадратов, суть которого заключается в том, чтобы сумма квадратов отклонений фактических уровней ряда от соответствующих выравненных по кривой роста значений была наименьшей. Этот метод приводит к системе так называемых нормальных уравнений для определения неизвестных параметров отобранных кривых. Для полинома первой степени

система нормальных уравнений имеет вид

где знак суммирования распространяется на все моменты наблюдения (все уровни) исходного временного ряда. Аналогичная система для полинома второй степени

имеет вид

Для полинома третьей степени

система нормальных уравнений записывается следующим образом:

Параметры экспоненциальных и S -образных кривых находятся более сложными методами. Для простой экспоненты

предварительно логарифмируют выражение по некоторому основанию (например, десятичному или натуральному):

т.е. для логарифма функции получают линейное выражение, а затем для неизвестных параметров log а и log b составляют на основе метода наименьших квадратов систему нормальных уравнений, аналогичную системе для полинома первой степени. Решая эту систему, находят логарифмы параметров, а затем и сами параметры модели. При определении параметров кривых роста, имеющих асимптоты (модифицированная экспонента, кривая Гомперца, логистическая кривая), различают два случая. Если значение асимптоты k известно заранее, то путем несложной модификации формулы и последующего логарифмирования определение параметров сводят к решению системы нормальных уравнений, неизвестными которой являются логарифмы параметров кривой.

Если значение асимптоты заранее неизвестно, то для нахождения параметров указанных выше кривых роста используются приближенные методы: метод трех точек, метод трех сумм и др. Таким образом, при моделировании экономической динамики, заданной временным рядом, путем сглаживания исходного ряда, определения наличия тренда, отбора одной или нескольких кривых роста и определения их параметров в случае наличия тренда получают одну или несколько трендовых моделей для исходного временного ряда. Встает вопрос, насколько эти модели близки к экономической реальности, отраженной во временном ряду, насколько обосновано применение этих моделей для анализа и прогнозирования изучаемого экономического явления. Этот вопрос рассматривается в следующем параграфе 1. МЕТОДЫ ПРОГНОЗИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ.

Понятие временного ряда.

Временным (динамическим, или хронологическим) рядом называется последовательность значений некоторого показателя во времени (например, объемов продаж, значений индексов, процентных ставок, отношений курсов валют и т.д.). Динамический ряд рассматривается как сумма детерминированной и случайной компонент.

Детерминированная компонента выражается некоторой аппроксимирующей функцией, отражающей закономерность развития исследуемого явления.

Появление случайной компоненты определяется сложным переплетением параметров системы, влиянием на их величину большого числа неизвестных факторов, действующих в разных направлениях, что находит свое выражение в отклонении значений показателей системы от основной тенденции развития. Дополнительный вклад вносит и аппроксимирующая модель, которая не в состоянии описать все особенности системы.

Для описания стохастических элементов временных рядов и их прогноза используются три различных понятия — помехи, остатки и ошибки.

Понятие помехи связано с собственной изменчивостью процесса и неопределенностью, вносимой при наблюдении за ним. Следовательно, помеха является составной частью используемых данных.

Под остатками понимается разность между результатами наблюдений и соответствующими значениями, вычисленными с помощью прогнозирующей их модели. Таким образом, остатки связаны с прошлыми данными и моделью, которая использовалась для их оценок.

Одним из существенных критериев, которым часто руководствуются при выборе того или иного метода прогнозирования, является полная стоимость прогноза, слагающаяся из затрат на его составление и цены ошибки прогноза. Поэтому стремление заказчика сделать эту стоимость как можно меньшей нужно воспринимать совершенно естественно.

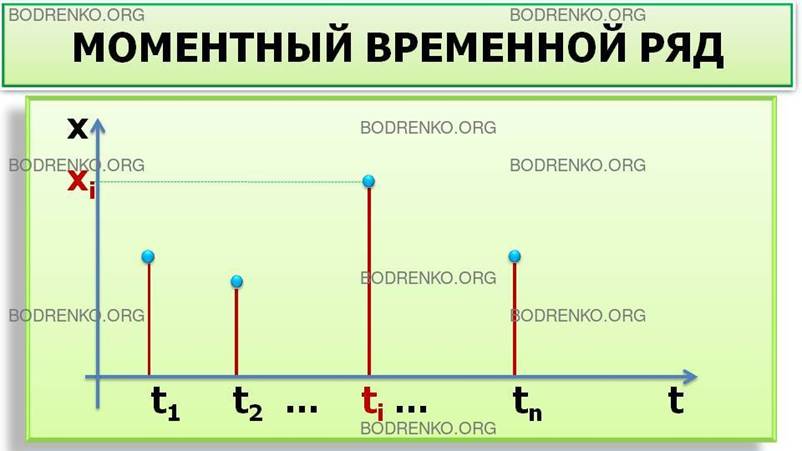

Ошибкипрогноза представляют собой разницу между прогнозом, сделанным в настоящее время, и тем, что будет наблюдаться позднее в момент времени, для которого составлен прогноз. Виды временных рядов. Различают два вида временных рядов.

Моментные временные ряды, когда значения рассматриваемого показателя x1, x2,, … xn, отнесены к определенным моментам времени (например, дням) t1, t2, …, tn, при этом обычно считается, что t1 < t2 < … < tn,

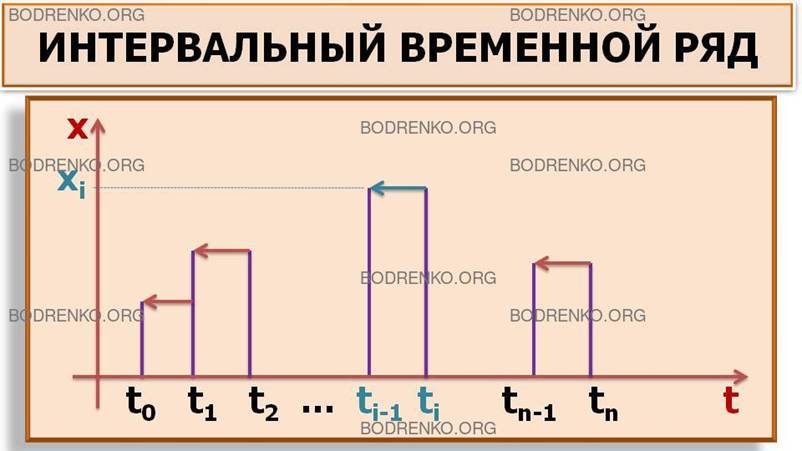

Интервальные временные ряды, когда указаны соответствующие промежутки времени, интервалы: [t0, t1], (t1, t2], (t2, t3], … (tn-1, tn], где t0 < t1 < t2 < … < tn,

Временные ряды можно задавать при помощи таблиц (рис. 3, рис. 4).

Рис. 3. Моментный ряд.

Рис. 4. Интервальный ряд.

Временные ряды можно задавать графически (рис. 5, рис. 6).

t1 t2 ti … tn t

Рис. 5. Моментный ряд.

t0 t1 t2 ti-1 ti … tn-1 tn t

Рис. 6. Интервальный ряд.

Развитие процессов, реально наблюдаемых в жизни, складывается из некоторой устойчивой тенденции (тренда) и некоторой случайной составляющей, выражающейся в колебании значений показателя вокруг тренда. На рисунках 7, 8 показано, как могут зависеть объемы продаж одного и того же товара на двух стадиях его жизненного цикла (в начале и в конце продаж). Новым видам продукции соответствует возрастающий тренд, тогда как устаревшим продуктам на заключительной стадии их жизненного цикла — убывающий

Объем продаж

Время t

Рис. 7. Начало жизненного цикла.

Объем продаж

Время t

Рис. 8. Конец жизненного цикла.

Временные ряды содержат такие элементы, как собственно тренд, сезонная вариация и циклическая вариация.

Основная тенденция характеризуется трендом. Для выявления основной тенденции (тренда) применяют сглаживание рядов динамики. Кривые тренда сглаживают динамический ряд значений показателя, выделяя общую тенденцию. Именно выбор кривой тренда, сам по себе являющийся довольно трудной задачей, во многом определяет результаты прогнозирования. В результате предварительного анализа (из физических условий задачи) выбирается класс функций, которыми может быть описано изучаемое явление. Параметры этих функций подлежат определению. В ряде случаев параметры функций могут иметь определенный физический или экономический смысл. Для процедуры прогнозирования при выборе сглаживающей функции надо иметь в виду следующее: функция должна отражать основную закономерность развития явления, в отношении которой можно выдвинуть гипотезу, что эта закономерность сохранится и в будущем. Тогда как, например, для процесса интерполяции достаточно, чтобы выбранная функция наиболее близко описывала значения ряда.

Для сглаживания рядов динамики нецелесообразно брать функции с большим числом параметров, в то же время выбранная функция должна быть адекватна исследуемому процессу. Следует иметь в виду, что короткие ряды в редких случаях дают возможность получить объективную информацию. После определения параметров выбранных функций из них надо выбрать наиболее приемлемую. Знание оценок свободных параметров функций и их дисперсий дает возможность применить критерии согласия для выбора основной функции. Процесс сглаживания требует тщательного анализа, чтобы исключить возможность «сгладить» под видом случайных выбросов и отклонений существенные кратковременные изменения показателей, отражающих важные моменты в поведении системы.

В большинстве случаев динамический ряд, кроме тренда и случайных отклонений от него, характеризуется еще сезонными и циклическими составляющими. Циклические составляющие отличаются от сезонных большей продолжительностью и непостоянством амплитуды. Обычная продолжительность сезонной компоненты измеряется днями, неделями или месяцами, а циклической — годами или десятками лет. Метод проецирования тренда. Тренды могут быть описаны различными уравнениями — линейными, логарифмическими, степенными и т. д. Фактический тип тренда устанавливают на основе подбора его функциональной модели статистическими методами либо сглаживанием исходного временного ряда. Выделяют тренды восходящий (бычий), нисходящий (медвежий) и боковой (флэт). На графике часто рисуют линию тренда, которая на восходящем тренде соединяет две или более впадины цены (линия находится под графиком, визуально «поддерживая и подталкивая» график вверх), а на нисходящем тренде соединяет два или более пика цены (линия находится над графиком, визуально «ограничивая и придавливая» график вниз). Трендовые линии являются «линиями поддержки» (для восходящего тренда) или «линиями сопротивления» (для нисходящего тренда).

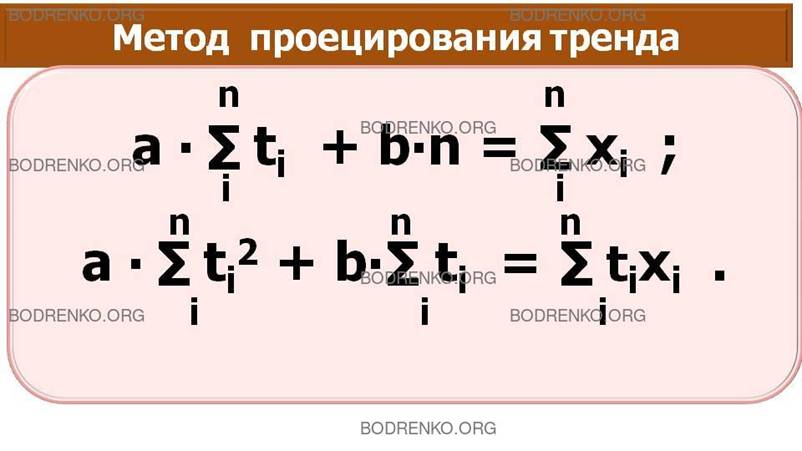

Основной идеей метода проецирования линейного тренда (trend projection) является построение прямой, которая «в среднем» наименее уклоняется от массива точек (ti, xi), i = 1,2,...,n, заданного временным рядом (рис. 16).

Эта прямая ищется в следующем виде: x = at + b, (3)

где а и b — постоянные, подлежащие определению.

t1 t2 ti … tn t

Рис. 16. Метод проецирования тренда.

Чтобы найти коэффициенты а и b, поступают так: для каждого значения ti; переменной t, пользуясь формулой (3), вычисляют соответствующее значение переменной х, затем находят разность (ati + b – xi), которую затем возводят в квадрат (чтобы не думать о знаке): (ati + b – xi)2 (i =1, …, n) и, складывая, в итоге получают:

Функция φ (a, b) принимает минимальное значение в том случае, когда величины a и b удовлетворяют следующей линейной системе:

Эта система всегда имеет единственное решение.

Рассмотрим конкретный пример, вновь обратившись к заданному временному ряду (рис. 10). ПРИМЕР.

Составим вспомогательную таблицу (рис. 17).

Рис. 17. Таблица для расчета коэффициентов уравнения тренда.

В этом случае система уравнений для отыскания a и b записывается в следующем виде: 28 a + 7 b = 56;

140 a + 28 b = 223. Решая систему, получаем: a = (– 1/28) ≈ - 0,04; b = 57/7 ≈ 8,14.

Тем самым уравнение искомого тренда имеет вид: x = – 0,04 t + 8,14. Расчет показателя на следующий день проводится так:

Графическое изображение тренда представлено на рисунке 18.

- 4 - - 2 - -

Рис. 18. Метод проецирования тренда.

ЗАМЕЧАНИЕ. Точность прогноза можно оценить при помощи коэффициента корреляции. Приведенные методы далеко не исчерпывают многообразия методов анализа временных рядов, большинство которых опирается не на простой подсчет при помощи калькулятора, но на основательную аналитическую и компьютерную базу. Однако наша цель состоит в том, чтобы дать определенное рабочее представление об этом типе прогнозирования. 3. ТРЕНДОВЫЕ МОДЕЛИ, СОДЕРЖАЩИЕ СЕЗОННУЮ КОМПОНЕНТУ.

В большинстве случаев значения переменных характеризуют не только тренд. Часто они подвержены циклическим колебаниям. Если эти колебания повторяются в течение небольшого промежутка времени, то они называются сезонной вариацией. Колебания, повторяющиеся в течение более длительного промежутка времени, называются циклической вариацией.

Модель, содержащая сезонную компоненту, которая будет рассмотрена на этой лекции, основана на традиционном понятии сезона, однако, в более широком смысле термин «сезон» в прогнозировании применим к любым систематическим колебаниям.

Например, при изучении товарооборота в течение недели под термином «сезон» подразумевается 1 день. При исследовании транспортных потоков дня или в течение недели также может использоваться модель с сезонной компонентой.

Любые колебания относительно тренда, построенного по годовым значениям некоторого показателя, можно описать в виде модели с циклической компонентой. Не будем рассматривать примеры с циклическим фактором. Этот фактор можно выявить только по данным за длительные промежутки времени в 10, 15 или 20 лет, однако в данном случае колебания значений тренда могут быть вызваны воздействием общеэкономических факторов. Остановимся подробнее на моделировании более коротких промежутков времени, и не будем учитывать воздействие циклической компоненты.

Последняя предпосылка нашей модели также следует из метода линейной регрессии. Она связана со значением ошибки, или остатка, т.е. той части значения наблюдения, которую нельзя объяснить с помощью построенной модели.

ВЕЛИЧИНУ ОШИБОК МОЖНО ИСПОЛЬЗОВАТЬ В КАЧЕСТВЕ МЕРЫ СТЕПЕНИ СООТВЕТСТВИЯ МОДЕЛИ ИСХОДНЫМ ДАННЫМ.

Обычно применяют два вида таких мер. 1) C реднее абсолютное отклонение (mean absolute deviation — MAD) вычисляется по формуле:

где xi - фактические значения показателя, fi - прогнозные значения показателя.

Таким образом, MAD равно отношению суммы величин всех ошибок без учета их знака к общему числу наблюдений.

2) Среднеквадратическая ошибка (mean square error — MSE):

Таким образом, MSE представляет собой отношение суммы квадратов ошибок к общему числу наблюдений. Последняя из указанных мер резко возрастает при наличии высоких ошибок. В процессе анализа временного ряда мы стараемся определить все имеющиеся факторы и построить модель, которая соответствующим образом отражала бы их. ПРИМЕР 2. Предположим, что объем продаж продукции компании в течение последних 13 кварталов представлен в таблице (рис. 19).

Рис. 19. Количество продукции, проданной в течение последних 13 кварталов.

Необходимо проанализировать указанное множество данных и установить, можно ли обнаружить тенденцию. Если устойчивая тенденция действительно существует, данная модель будет использоваться нами для прогнозирования количества проданной продукции в следующие кварталы. Составим диаграмму временного ряда (рис. 20). Объем продаж

100 -

1 2 3 4 1 2 3 4 1 2 3 4 1 Время

Рис. 20. Диаграмма временного ряда.

Моделью с аддитивной компонентой называется такая модель, в которой вариация значений переменной во времени наилучшим образом описывается через сложение отдельных компонент.

Предположив, что циклическая вариация не учитывается, модель фактических значений переменной X можно представить следующим образом: X = FT + S + Е, где X – фактическое значение, FТ – трендовое значение, S – сезонная вариация, E – ошибка.

ЗАМЕЧАНИЕ. Приблизительно равная сезонная вариация (рис. 20) указывает на существование аддитивной модели.

РЕШЕНИЕ. Будем использовать диаграмму моментного временного ряда. При построении диаграммы временного ряда полезно последовательно соединить точки отрезками, чтобы более четко увидеть любую тенденцию. Как следует из диаграммы (рис. 20), возможен возрастающий тренд, содержащий сезонные колебания. Объемы продаж в зимний период (1 и 4 кварталы) значительно выше, чем в летний (2 и 3 кварталы). Сезонная компонента практически не изменится в течение трех лет. Тренд показывает, что в целом объем продаж возрос примерно с 230 тыс. шт. в 2012 году до 390 тыс. шт. в 2014 году, однако увеличения сезонных колебаний не произошло. Этот факт свидетельствует в пользу модели с аддитивной компонентой.

Проведем анализ модели с аддитивной компонентой: X = FT +S + E. В моделях, как с аддитивной, так и с мультипликативной компонентой, общая процедура анализа примерно одинакова:

Шаг 1. Расчет значений сезонной компоненты.

Шаг 2. Вычитание сезонной компоненты из фактических значений. Этот процесс называется десезонализацией данных. Расчет тренда на основе полученных десезонализированных данных.

Шаг 3. Расчет ошибок как разности между фактическими и трендовыми значениями.

Шаг 4. Расчет среднего отклонения (MAD) или среднеквадратической ошибки (MSE) для обоснования соответствия модели исходным данными или для выбора из множества моделей наилучшей.

100 -

Рис. 24. Графическое изображение линии тренда. Уравнение линии тренда имеет вид: FТ (m) = аm + b, где m — номер квартала; коэффициенты a и b характеризуют точку пересечения с осью ординат и угол наклона линии тренда к временной оси. Для определения параметров a, b прямой, наилучшим образом аппроксимирующей тренд, можно использовать метод наименьших квадратов.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

[1] Грешилов А. Α., Стакун В. Α., Стакун А. А. Математические методы построения прогнозов.— М.: Радио и связь, 1997.— 112 с; ил.

[2] Шелобаев С. И. Математические методы и модели в экономике, финансах, бизнесе: Учеб. пособие для вузов. — М.: ЮНИТИ- ДАНА, 2001. - 367 с.

[3] Шикин Е. В., Чхартишвили А. Г. Математические методы и модели в управлении: Учеб. пособие. — 3-е изд. — М.: Дело, 2004. — 440 с. — (Сер. "Классический университетский учебник"). [4] Эддоус М., Стенсфилд Р. Методы принятия решений. М.: ЮНИТИ, 1997.

[5] Экономико-математические методы и прикладные модели: Учебное пособие для вузов/ В.В. Федосеев, А.Н. Гармаш, Д.М. Дайитбегов и др.; Под ред. В.В. Федосеева. — М.: ЮНИТИ, 1999. - 391 с. ОГЛАВЛЕНИЕ ДИССЕРТАЦИИ доктор экономических наук Ермолаев, Михаил Борисович ф Введение Глава 1. Теоретические основы организации и регулирования рынка труда. 1.1. Российский рынок труда: специфика формирования и развития. 1.2. Участники трудовых отношений и методики оценки их численности. 1.3. Сущность и структура рынка труда. у,- 1.4. Концепции функционирования рынка труда. 1.5. Региональные особенности среды функционирования рынка труда (на примере Ивановской области). Глава 2. Обоснование математического инструментария анализа и прогнозирования трудовых процессов 2.1. Особенности моделирования трудовых процессов: анализ современных методов. 2.2. Функционально-дифференциальные уравнения как ® инструмент моделирования социальноэкономических систем. 2.3. Методы статистического анализа и прогнозирования 2.4. Стохастические модели на основе марковских процессов. Глава 3. Анализ и прогнозирование динамики демографических процессов в Ивановской области. 3.1. Статистическое исследование численности и структуры населения. 3.2. Моделирование процесса рождаемости в регионе. 3.3. Модели анализа смертности. 3.4. Миграционные процессы в регионе. 3.5. Прогнозирование демографического положения региона в перспективе до 2015 года. Глава 4. Статистический анализ занятости населения Ивановской области. 4.1. Исследование взаимосвязи занятости с важнейшими макроэкономическими показателями на основе статистического анализа перекрестных данных. 4.2. Анализ и прогнозирование динамики занятости на уровне региона. 4.3. Анализ структурных изменений занятости. Глава 5. Исследование динамики безработицы в Ивановской области. 5.1. Общие тенденции безработицы в регионе в период 1992-2002 гг. 5.2. Краткосрочная кривая Филлипса на уровне региона: анализ возможностей проявления. 5.3. Подходы к моделированию деятельности региональных служб занятости. Глава 6. Моделирование отраслевой динамики трудовых ресурсов. 6.1. Предпосылки и построение общей марковской модели. 6.2. Марковские модели влияния уровня заработной платы на межотраслевую миграцию труда: предпосылки и программная апробация. ^ 6.3. Обсуждение вопроса стратегического управления миграцией трудовых ресурсов. ВВЕДЕНИЕ ДИССЕРТАЦИИ (ЧАСТЬ АВТОРЕФЕРАТА) на тему «Экономико-математические модели анализа и прогнозирования регионального рынка труда» Актуальность темы исследования Рынок труда является неотъемлемой и органичной частью любой реально действующей рыночной системы. Человеческий капитал, гармонично распределенный и эффективно функционирующий при помощи рынка труда, создает основу устойчивого развития региона и страны в целом. Страны, осуществляющие переход к рыночным отношениям, неизбежно сталкиваются с трудностями формирования механизмов саморегулирования и самонастройки в трудовой сфере. В ряду таких стран с переходной экономикой Россия занимает особое место, причем не только по глубине трансформационного кризиса, но и по масштабу исходных структурных диспропорций, унаследованных от прежней системы. В результате более чем десятилетия реформ в России сформировалась достаточно специфическая "российская модель" рынка труда. Ее ключевые особенности еще не до конца осознанны. Поэтому часто российский рынок труда воспринимается как нагромождение аномалий, нежели целостная и по-своему внутренне стройная система. Тем не менее, он ведет себя отнюдь не хаотически, а подчиняется вполне определенной логике, вытекающей из особенностей сложившейся модели. Стихийная межрегиональная и межотраслевая миграция рабочей силы, широкое распространение неформальной занятости и неформальной оплаты труда, и в то же время - наличие скрытой безработицы и массовые задержки заработной платы, - все эти явления суть ни что иное как своеобразные механизмы приспособления главных субъектов рынка труда (работников и работодателей) к изменившимся условиям социально-экономической среды. Вместе с тем, адаптационные возможности рынка труда далеко не безграничны. Замечено, что реструктуризация российской экономики в целом и рынка труда в частности протекает значительно медленнее, чем в других странах бывшего соцлагеря [76,79,116]. Само изменение численности и структуры рабочих мест не вполне соответствует требованиям современной действительности. В таких условиях деликатное обоснованное вмешательство государства в процессы структурного формирования, перемещения и профессиональной адаптации трудовых ресурсов представляется неизбежным этапом развития российского рынка труда. Важнейшая задача экономической науки - анализ и прогнозирование социально-экономических процессов для целенаправленного воздействия на них. Современная наука располагает широким арсеналом соответствующих инструментов, среди которых особое место занимает экономико-математическое моделирование, относительно свободное от субъективных представлений и пристрастий. Именно экономико-математические методы и модели призваны помочь осмыслению современной ситуации на рынке труда и выбрать адекватные инструменты для его регулирования. Анализ многочисленных публикаций, посвященных отдельным аспектам рынка труда, показывает, что исследования носят, как правило, качественный характер. Из методов, позволяющих получать количественные оценки и прогнозы, достаточно активно используются в основном методы корреляционно-регрессионного и кластерного анализа. Однако такие исследования большей частью фрагментарны. Между тем, неустойчивость и «затененность» российской экономики требует от исследователя системного подхода. Следует также отметить, что сегментированность рынка труда по отдельным регионам, а также значительное расхождение в основных показателях региональных рынков, естественным образом предопределяют и логику исследования, низводя его с макроуровня, на мезоуровень. В этом смысле Ивановская область являет собой показательный пример региона, в котором противоречия совокупного российского рынка труда особенно обострены. Таким образом, построение комплекса экономико-математических моделей анализа и прогнозирования трудовых процессов для обоснования региональных планов социально-экономического развития несомненно является актуальной задачей. Степень научной разработанности проблемы. Математическое моделирование рынка труда как социально-экономической системы естественным образом опирается на достаточно обширный и глубоко разработанный аппарат экономико-математических методов и моделей. Особую значимость для целей нашего исследования имеют работы по статистическому моделированию и прогнозированию экономических процессов - работы С.А. Айвазяна, Т. Андерсона, Дж. Бокса, A.M. Гатаулина, Н. Гликмана, Г. Дженкинса, К. Доугерти, Э. Кейна, А. Кендэлла, Э. Маленво, B.C. Мхитаряна, Г. Тейла, С.М. Четыркина и др. [3,8,27,47,51,61,80,83,117,175,190]. Общие подходы к математическому моделированию социально-экономических систем, их устойчивости и управлению, разработаны в трудах Р. Аллена, К.А. Багриновского, А. Бергстрома, В.-Б. Занга, М. Интри-лигатора, JI.B. Канторовича, В.И. Китайгородского, Н.Е. Кобринского, B.В. Леонтьева, Дж. фон Неймана, B.C. Немчинова и др. [6,1618,24,72,84,87,88]. Наряду с этими работами отметим исследования по развитию теории функционально-дифференциальных моделей с последействием - работы Н.В. Азбелева, Д.Л. Андрианова, Р.Э. Беллмана, H.H. Красовского, К.Л. Кука, В. П. Максимова, В.М. Матросова, А.Д. Мышкиса, C.Б. Норкина, Дж. Хейла, Л.Э. Эльсгольца [2,124,132,189,198]. Теоретические и прикладные аспекты случайных процессов, моделирующих динамику социально-экономических систем, исследованы в ра ботах Б.В. Гнеденко, А.Н. Колмогорова, A.A. Маркова, A.B. Скорохода, В.Н. Тутубалина и многих других [50,151]. Анализ работ, посвященных собственно проблематике рынка труда в целом и его моделированию в частности, позволяет выделить три условных направления исследований. Первое направление включает исследования, разрабатывающие общие положения экономической теории труда, а именно организацию, функционирование и результаты деятельности соответствующих рынков. Сюда можно отнести фундаментальные труды корифеев экономической науки - А. Смита, К. Маркса, А. Пигу, А. Маршалла, Дж. М. Кейнса, П. Самуэльсона, K.P. Макконнелла и др.[25,81,115,167,186], заслуги которых простираются далеко за пределы теории труда, а также работы собственно теоретиков трудовых отношений - Г. Беккера, Р. Эренберга, Р. Смита, Р.К. Филера, Д.С. Хамериеша, А.Е. Риса, JI. Роббинса, Р. Гронау и др. [199,214]. Концепции функционирования рынка труда выше перечисленных авторов, по сути, представляют собой метамодели, отражающие основные подходы к исследованию трудовых процессов. Второе направление представляет эмпирические исследования и ® качественные обобщения нестандартных процессов в сфере трудовых отд'1 ношений, которыми изобилует современная действительность. Большей

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-10-24; просмотров: 357; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.174.168 (0.192 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(5.5)

(5.5)

(5.6)

(5.6)

(5.7)

(5.7)

x

x

xi

xi

x

x

x

x

x=at+b

x=at+b

xi

xi

x1

x1

11 -

11 -

10 -

10 -

-

-

8 -

8 -

-

- 6 -

6 -

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7 8

500 -

500 -

400 -

400 -

300 -

300 -

200 -

200 -

1 2 3 4 1 2 3 4 1 2 3 4 1 Время

1 2 3 4 1 2 3 4 1 2 3 4 1 Время