Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансовой деятельности

Финансовая устойчивость - это стабильность финансового положения организации, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются организацией лишь в тех пределах, в которых она может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы - не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов - запасы и незавершенное производство. Их превращение в деньги возможно, но оно нарушит бесперебойную деятельность организации Финансовая устойчивость характеризуется с помощью ряда коэффициентов: . К основным показателям финансовой устойчивости относится коэффициент независимости (автономии). Этот коэффициент дает общую оценку финансовой устойчивости предприятия, он показывает удельный вес собственных средств в общей их сумме.

Низкий коэффициент, свидетельствует: об отсутствии финансовой независимости предприятия, увеличивает риск финансовых затруднений в настоящем и будущем, снижает гарантии погашения шахтой своих обязательств. . Другим представительным показателем, характеризующим финансовую устойчивость предприятия, служит коэффициент соотношения собственных и заемных средств.

Коэффициент соотношения собственных и заемных средств показывает, сколько заемных средств, привлекло предприятие на 1 рубль собственных средств, вложенных в активы. Данный показатель должен быть ≤ 1. . Не менее важным показателем финансовой устойчивости предприятия является коэффициент маневренности собственных средств.

Этот коэффициент характеризует долю собственных оборотных средств предприятия в общей величине источников собственных средств и отражает степень мобильности собственных средств предприятия. . Коэффициент обеспеченности собственными оборотными средствами

. Коэффициент реальной стоимости имущества отражает величину доли стоимости имущества в общем итоге баланса. В сущности, этот коэффициент характеризует величину производственного потенциала предприятия.

Таблица 15 - Характеристика финансовой устойчивости

Проанализировав коэффициенты, характеризующие финансовую устойчивость, можно сказать, что предприятие находится в крайне неустойчивом финансовом положении, т.к. все коэффициенты ниже нормативных значений или имеют отрицательное значение. Все это свидетельствует о необходимости поиска предприятием дополнительных источников в виде долгосрочно заемных средств, для увеличения имущества. Предприятие не имеет возможности в любой момент рассчитаться по своим обязательствам. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени или срочности их погашения. Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся: готовая продукция, товары, отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, форм расчетов и т.д. К третьей группе относятся производственные запасы, незавершенное производство и расходы будущих периодов.

Соответственно на три группы разбиваются и платежные обязательства: задолженность, сроки оплаты которой уже наступили, задолженность, которую следует погасить в ближайшее время, ) долгосрочная задолженность. Текущая платежеспособность внутри отчетного периода может быть определена с помощью платежного календаря, на основании, которого определяется коэффициент оперативной платежеспособности. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. Для оценки перспективной платежеспособности рассчитаем следующие показатели ликвидности: абсолютный, промежуточный и общий. . Абсолютный показатель ликвидности определяется отношением ликвидных денежных средств ко всей сумме краткосрочных долгов предприятия, поскольку наиболее мобильной частью оборотных средств, предприятия служат денежные средства и краткосрочные ценные бумаги, показывая тем самым, какую часть краткосрочной задолженности организация может погасить в ближайшее время.

КФВ - краткосрочные финансовые вложения Если абсолютный показатель ликвидности равен значению 0,25 - 0,30, то его признают достаточным, а предприятие является платежеспособным. . Промежуточный коэффициент ликвидности определяется как отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия. Этот коэффициент отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

ДЗ - дебиторская задолженность . Коэффициент текущей ликвидности выражает степень покрытия всеми оборотными средствами предприятия суммы срочных обязательств и характеризует, насколько предприятие платежеспособно, при условии, что его оборотные активы ликвидные.

Достаточным считается показатель текущей ликвидности равный 2,0 - 2,5. Согласно данным правилам предприятие признается неплатежеспособным при наличии одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода ниже нормативного значения для соответствующей отрасли; коэффициент обеспеченности предприятия собственными оборотными средствами на конец отчетного периода ниже нормативного значения для соответствующей отрасли; коэффициент восстановления (утраты) платежеспособности < 1. Если величина данных коэффициентов превышает уровень нормативных значений, то это свидетельствует о критической ситуации, при которой предприятие не сможет рассчитаться по своим обязательствам, даже распродав все свое имущество. Такая ситуация может привести к реальной угрозе ликвидации предприятия посредством процедуры банкротства. Данные показателей приведены в таблице 16.

Таблица 16 - Расчет и анализ коэффициентов ликвидности

Таким образом, анализ коэффициентов ликвидности показывает, что предприятие находится в неустойчивом финансовом положении. Коэффициенты характеризуют недостаточную платежеспособность и ликвидность, оптимальному значению не соответствует коэффициент текущей ликвидности - оборотных средств недостаточно, чтобы покрыть свои краткосрочные обязательства.

Следует обратить внимание на низкое значение коэффициента абсолютной ликвидности. Это указывает на большую дебиторскую задолженность и снижение платежеспособности предприятия, а также о недостатке наличных денежных средств для погашения обязательств. Таким образом, проведенный анализ ликвидности баланса предприятия показал, что ООО «Шахта Киселевская» не в состоянии оперативно рассчитаться по своим краткосрочным обязательствам, и предприятие является не ликвидным. Возникает вопрос, может ли предприятие восстановить свою платежеспособность. Для этого рассчитаем коэффициент восстановления платежеспособности.

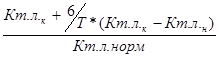

Кв =

Т- продолжительность отчетного периода (12 месяцев) Определим коэффициент восстановления платежеспособности. Кв = Т.к. коэффициент больше 1 при норме 1, предприятие сможет восстановить свою платежеспособность в ближайшие 6 месяцев.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 101; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.143.31 (0.01 с.) |

(4)

(4) (5)

(5) (6)

(6) (7)

(7) (8)

(8) (9)

(9) (10)

(10) (11)

(11) КТЛ

КТЛ  0,70,750,450,650,2

0,70,750,450,650,2

0,30,0170,0200,1360,116

0,30,0170,0200,1360,116

(12)

(12) = 1,4

= 1,4