Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники порівняльної ефективності інновацій та методи розрахунку порівняльного ефекту виробничих інновацій

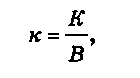

Вихідними показниками для порівняння інженерних рішень є капітальні та поточні витрати. Капітальні витрати (К) — це одноразові витрати на придбання, доставку і монтаж об'єктів, які порівнюються. Питомі капітальні витрати на одиницю річної продуктивності (к) об'єкта визначають так:

де В — річна продуктивність об'єкта, грн. До капітальних витрат відносять: вартість основного обладнання; вартість суміжного обладнання, що працює у комплексі з основним обладнанням; витрати на доставку та монтаж обладнання; витрати на виробничі будівлі; спеціальні витрати (наприклад, витрати на контрольно-вимірювальні прилади та автоматику). Вартість основного та суміжного обладнання визначають за цінами, які встановлюють фірми, підприємства, біржі тощо. Ціни на нове обладнання (техніку) можна визначати з використанням наближених методів розрахунку собівартості та ціни. Витрати на доставку та монтаж обладнання становлять 10— 15 % від їх вартості. Витрати на виробничі площі визначаються за формулою

де S — площа під обладнання(у плані), м2; ЦПЛ — частка виробничої площі, грн/м2; η — підвищувальний коефіцієнт на додаткову площу (проходи, службові приміщення). Значення цього коефіцієнта становить від 1,5 (5 > 20 м2) до 4,0 (5 < 2 м2). Поточні витрати С — це систематично здійснювані прямі витрати у процесі експлуатації об'єкта (оплата праці, енергії, утримання і ремонт устаткування, амортизація, внески на соціальні заходи тощо). Питомі поточні витрати на одиницю річної продуктивності (с) обчислюють за формулою

Поточні витрати можуть включати такі статті: сировина та матеріали з урахуванням відходів, що повертаються; оплата праці основних робітників; відрахування на соціальні заходи; енергія на технологічні цілі: електроенергія, паливо, вода, стиснене повітря, газ; витрати на інструмент та інше технологічне оснащення; витрати на утримання та ремонт обладнання; амортизаційні відрахування на обладнання; витрати на утримання виробничих будівель; амортизаційні відрахування на виробничі будівлі; інші витрати. Варіанти інженерних рішень треба завжди порівнювати з урахуванням питомих витрат з тим, щоб забезпечити їх зіставність за річною продуктивністю. Якщо порівнювати два варіанти кх> к2 і с1> с2 або кх = к2 і сх > с2, або кх> к2 і с1 = с2, то економічна перевага другого варіанта (менші питомі витрати) виражена очевидно.

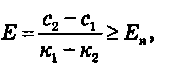

Якщо кх > к2 але сг < с2, то переваги обох варіантів не виражені очевидно. У цій ситуації необхідно використовувати строк окупності, коефіцієнт ефективності або зведені витрати. У цьому випадку строк окупності додаткових питомих капітальних витрат за першим варіантом за рахунок економії питомих поточних витрат становить:

де Тн — нормативний строк окупності. Якщо Ток < Тн, то переважає перший варіант. Якщо Ток = Тн, то варіанти рівноцінні, якщо Ток > Гн, то другий варіант гірший. Коефіцієнт ефективності визначає величину економії поточних витрат на 1 грн додаткових капітальних витрат:

де Ен — норма ефективності, що приймає власник. За умови, коли Е > Ен, перший варіант виявляється кращим, а за умови Е < Ен — гіршим. Якщо ж Е = Ен> то обидва варіанти є рівноцінними. Недоліки цих показників — складність порівняння деяких варіантів та оцінювання ступеня переваги (абсолютної або відносної) одного варіанта над іншим. Недоліків строку окупності та коефіцієнта ефективності немає у разі використання показника зведених питомих витрат;

В економічній теорії цей показник називають економічними витратами, які включають бухгалтерські витрати (с,) та витрати втрачених можливостей (Ен). Крім того, є можливість оцінити абсолютну і відносну різницю зведених витрат у варіантах. Тому цей показник широко використовують не тільки для економічного порівняння варіантів, але й для економіко-математичного моделювання об'єктів і визначення їх оптимальних параметрів. Абсолютна різниця зведених витрат, розрахованих за двома варіантами, становить порівняльний економічний ефект одного варіанта відносно іншого: питомий ефект, грн/шт. (т, м3):

річний ефект, грн/рік

де В2 — річна продуктивність об'єкта за другим варіантом. Порівнюючи варіанти, необхідно забезпечити їх зіставленість: за річною продуктивністю (розрахунок через питомі показники); екологічними, ергономічними та іншими показниками якості; складом витрат, що враховуються у капітальних і поточних витратах; цінами, тарифами і методами розрахунку вартісних показників; часом здійснювання витрат і одержання ефекту.

У розрахунках використовують середньостатистичні вихідні дані, що мають у реальній дійсності відхилення у той чи інший бік. З'ясувалося, що точність розрахунку зведених витрат становить ±4—5 %. Тому варіанти економічно рівноцінні, якщо різниця між ними не перевищує ±8—10 %. У конкретних умовах застосування нової техніки і технології розрахунки виконують порівняно з базовою технікою, яка замінюється або працюватиме паралельно з новою на конкретному підприємстві. При цьому можливі такі ситуації. Впровадження нової техніки не змінює якості продукції, а базова техніка продовжує працювати паралельно з новою. Тоді економічний ефект (у гривнях за рік) розраховують так:

де сб, сн — питомі поточні витрати на застосування базової та нової техніки, грн/т (м3); кб, кп — питомі капітальні витрати на застосування базової та нової техніки, грн/т (м3); Вн — річна продуктивність нової техніки, т (м3)/рік. Якщо фактична рентабельність виробництва на підприємстві вища за нормативний коефіцієнт ефективності, значення слід вважати таким, що дорівнює фактичній рентабельності. Впровадження нової техніки змінює якість продукції, внаслідок чого змінюється її ціна (Цб на ЦП). Базова техніка продовжує працювати паралельно з новою. Тоді економічний ефект (у гривнях за рік

Нова техніка замінює базову (діючу), яка продається. У цій ситуації частка необхідних капітальних витрат на придбання нової техніки сплачується виручкою від продажу базової техніки. Тоді економічний ефект (у гривнях за рік)

де К6 дм — витрати на демонтаж базової техніки, грн; Кбз — залишкова вартість базової техніки, грн.

де Кб — капітальні витрати на базову техніку, грн; Тв — нормативний строк служби базової техніки, років; tб — фактичний строк, відпрацьований базовою технікою, років. Нова техніка замінює базову (діючу). Якщо на базову техніку покупець не знаходиться, її здають на вторинну сировину. Недоамортизовану частину вартості базової техніки слід перенести на поточні та капітальні витрати під час експлуатації нової техніки. У цьому разі економічний ефект (у гривнях за рік):

де Кбл — ліквідаційна вартість базової техніки, грн; Тн — нормативний строк використання нової техніки, років. Уразі модернізації устаткування, механізації та автоматизації робіт капітальні витрати додають до діючих і тоді економічний ефект:

де ∆К — додаткові капітальні витрати на модернізацію, механізацію або автоматизацію, грн.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 183; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.247.31 (0.008 с.) |