Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Параметричні методи ціноутворення

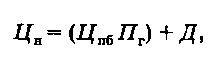

В основі параметричних методів ціноутворення — кількісні залежності між витратами або цінами та основними споживчими властивостями промислової продукції, яка входить до параметричного ряду. У свою чергу, параметричний ряд становить групу промислової продукції, однорідної за конструкцією, технологією виготовлення, має однакове або подібне функціональне призначення і розрізняється кількісним рівнем споживчих властивостей. Виявлені на основі аналізу статистичного матеріалу кількісні залежності між витратами (цінами) і параметрами продукції використовуються для визначення витрат та проектів цін на ранніх стадіях проектування та конструювання нової продукції (технічне завдання, технічна пропозиція, технічний проект), коли інформації щодо витрат стосовно нового виробу немає або її недостатньо, відомі лише основні параметри майбутнього виробу. Основними параметричними методами ціноутворення є: 1) метод питомих показників; 2) метод кореляційно-регресійного аналізу; 3) метод визначення ціни за допомогою коефіцієнта технічного рівня; 4) експертні методи; 5) метод структурної аналогії; 6) агрегатний метод; 7) метод статистичних ігор. Усі різновиди параметричних методів аналізу, визначення витрат і цін ґрунтуються на обробці статистичних даних в межах однорідних груп продукції. Ціну нового товару (Дн) за методом питомих показників визначають за формулою

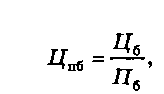

де Цпб — питома ціна базового виробу (аналога) або середньогрупова питома ціна, визначена на одиницю головного параметру, грн; Пг — кількісне значення головного параметра нового виробу у відповідних одиницях виміру; Д — доплати (знижки), що відображають зміни інших споживчих властивостей нового виробу, грн. Питому ціну базового виробу (Дпб) можна визначити таким чином:

де Ц6 — ціна одиниці виробу, грн; Пб — значення основного параметра у відповідних одиницях виміру. Суть методу кореляційно-регресійного аналізу полягає у знаходженні в певному параметричному ряду залежності ціни від основних чинників, що дає підстави встановлювати ціну на аналогічні нові вироби. Установлення залежності нової ціни (як функції) від різних чинників методом кореляційно-регресійного аналізу передбачає такіетапи: 1) визначення мети, очікуваного результату; 2) статистичне оцінювання, оброблення вихідної інформації щодо її відповідності вимогам цього методу; 3) знаходження і статистичне оцінювання рівня зв'язку між результативними та факторними ознаками на основі регресійного аналізу; 4) інтерпретація отриманого рівняння та його використання.

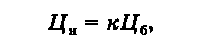

При використанні методу визначення ціни на основі коефіцієнта технічного рівня розрахунок цього коефіцієнта здійснюється через порівняння технічних характеристик нової та базової продукції з аналогічними зразками фірм-конкурентів за таким алгоритмом: 1) відбирання технічних характеристик, за якими здійснюватиметься порівняння; 2) визначення коефіцієнтів вагомості характеристик; 3) розрахунку відносних (одиничних) коефіцієнтів еквівалентності нового та базового виробів порівняно з продуктом-еталоном; 4) розрахунку коефіцієнта технічного рівня нового виробу; 5) визначення ціни нового товару на основі коефіцієнта технічного рівня нового виробу. Номенклатуру технічних характеристик і коефіцієнтів їх вагомості вибирають із залученням експертів. Коефіцієнт технічного рівня нового виробу (к) розраховують за формулою

де КН, Кб — відносні (одиничні) коефіцієнти еквівалентності нової та базової продукції. У свою чергу, коефіцієнти КН, Кб можна розрахувати за формулою

де аі — коефіцієнт вагомості і-го параметра; 0н(б) — оцінка і-го технічного параметра базового і нового варіантів техніки стосовно виробу-еталона. Ціну нового товару (Цп) розраховують за формулою

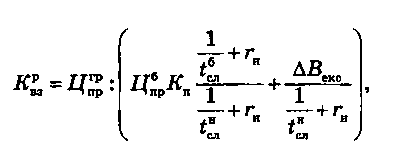

де Цн і Цб — ціна нового та базового варіантів техніки. Особливість прогнозування граничної ціни на новий товар. Практика підприємницької діяльності свідчить про те, що підприємства намагаються з часом здешевлювати свою продукцію. Як правило, коефіцієнт відносного здешевлення при виготовленні пової продукції (Квз) не має перевищувати 0,85. У зв'язку з цим визначають і порівнюють з ним розрахунковий або очікуваний коефіцієнт відносного здешевлення його виробництва:

де Цгрпр — проект граничної ціни нової продукції; Цбпр — ціна продажу базової моделі продукції;

Кп — коефіцієнт продуктивності нового товару порівняно з базовою моделлю; tбсл, tнсл — строк служби відповідно базової і нової моделі товару; гн — коефіцієнт нормативної рентабельності або прибутковості в певній групі товару; ∆Векс — задане абсолютне зниження експлуатаційних витрат у споживачів. В економічній доцільності проекту нової моделі товару із заданими техніко-експлуатаційними характеристиками і розрахованою граничною ціною можна переконатися, якщо Змінювання ціни устаткування (продукції) залежно від потужності чи продуктивності можна відобразити формулою

де Цн та Цб — ціна нового та базового устаткування; Nн та Nб — потужність чи продуктивність нового та базового устаткування. Зазначений метод доцільно застосовувати у суднобудуванні, машино- та приладобудуванні. Експертні методи. Суть цих методів полягає в тому, що на підставі експертних оцінок значущості параметрів продукції для певного сегмента споживачів кожному параметру присвоюється відповідна кількість балів або оцінок. В результаті їх складання отримаємо інтегральну оцінку техніко-економічного рівня продукції. Перемножуючи суму балів, присвоєних новій продукції, на вартісну оцінку одного бала виробу-еталона, визначають орієнтовну ціну нової продукції (Цн), а саме:

де п — кількість параметрів продукції, що оцінюється; Бп. — оцінка і-го параметра нової продукції в балах; аі — коефіцієнт вагомості і-го параметра нової продукції; Цс — середня оцінка одного бала продукції-еталона. Кількість параметрів продукції, яка потребує визначення ціни, має бути достатньою і разом з тим обмеженою, але такою, щоб давала повне уявлення про споживчі властивості продукції. Експертні методи доцільно використовувати під час обґрунтування цін на продукцію радіотехнічної, оптико-механічної, приладобудівної, харчової, інших галузей промисловості. У випадку істотної інфляції цінова політика потребує гнучкості особливо для машинобудівних підприємств, які виготовляють продукцію з тривалим виробничим циклом (наприклад, лінії для переробки полімерних матеріалів у вироби та деталі). Залежність кінцевої ціни Цк) від змінювання цін на матеріали та ставок заробітної плати можна виразити такою формулою ковзання:

до Цб — базисна ціна продукції; Чмв — частка матеріальних витрат в ціні; Чвзп — частка витрат на заробітну плату в ціні; Цнз — незмінна частина ціни; Цмк — ціна матеріалів за період ковзання; Цбм — базисна ціна матеріалів; Зпк — ставки заробітної плати за період розрахунку ковзання; Зпб — базисні ставки заробітної плати Агрегатний метод застосовують за умови, коли товар новинка складається із багатьох конструктивних елементів (комплектуючих, вузлів, блоків, секцій), собівартість або ціна яких відома, а сукупна собівартість або ціна визначається як сума собівартості чи цін окремих конструктивних елементів. Метод статистичних ігор. Приймаючи управлінське рішення щодо розміру підвищення чи зниження ціни на певний товар в період підвищеного попиту на нього або сезонного розпродажу, можна скористатися варіантом пошуку оптимальної ціни в умовах невизначеності. Такий підхід уможливлює застосування теорії статистичних ігор, яка є складовою загальної теорії ігор — розділу сучасної прикладної математики, яка концентрує у собі методи обґрунтування оптимальних рішень у конфліктних ситуаціях.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 244; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.36.30 (0.009 с.) |