Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оборотні засоби: загальна характеристика, склад і структура

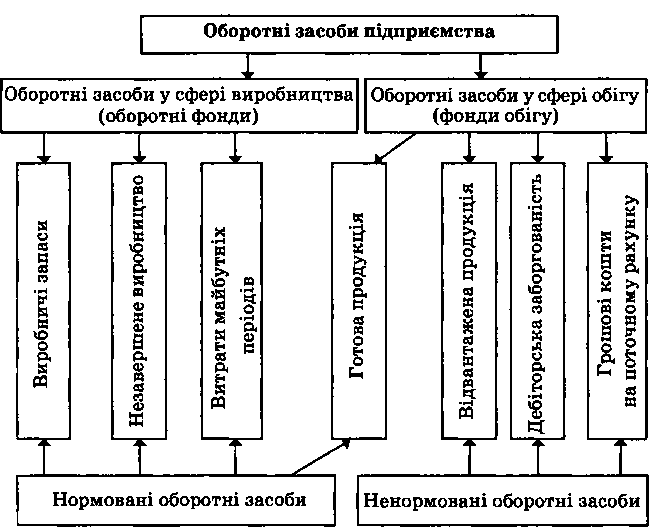

Оборотний капітал — частина постійного капіталу, що формується з грошових коштів та їх еквівалентів (короткострокові, високоліквідні фінансові інвестиції, які вільно конвертуються в грошові кошти і які характеризуються незначним ризиком зміни вартості), дебіторської заборгованості (заборгованість фізичних та юридичних осіб підприємству), а також з інших матеріальних ресурсів, що призначені для споживання під час виробництва, перебувають в процесі виробництва чи призначені для реалізації. Оборотні засоби — це авансовані грошові кошти в оборотні фонди та фонди обігу для забезпечення безперервного виробничого процесу та надходження в майбутньому на підприємство економічних вигод (грошових коштів). Оборотні засоби складаються з двох частин: оборотних фондів та фондів обігу. Всі елементи оборотних фондів та один елемент фондів обігу — готова продукція — нормовані елементи. Розподіл оборотних засобів на оборотні фонди та фонди обігу, нормовані та ненормовані елементи наведено на рис. 4.1. Оборотні засоби одночасно перебувають у грошовій і товарній формах на всіх стадіях. Оборотні фонди складаються з таких елементів: виробничі запаси, незавершене виробництво, витрати майбутніх періодів. Виробничі запаси — це ресурси, що утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг. До них належать запаси сировини, основних і допоміжних матеріалів, закуплених напівфабрикатів, комплектуючих виробів, палива, тари, запасних частин, малоцінних та швидкозношуваних інструментів та господарського інвентарю, що використовуються менше одного року, а також інших матеріальних цінностей аналогічного призначення. Вони переносять свою вартість на вартість продукції, що виготовляється після їх передачі у виробництво. Незавершене виробництво — це ресурси, які перебувають у процесі виробництва з метою подальшого продажу продукту готової продукції. Вони перебувають безпосередньо на робочих місцях або ж у процесі транспортування від одного робочого місця до іншого. На цій стадії нараховується заробітна плата цеховому персоналу, що включається до собівартості продукції. Витрати майбутніх періодів — грошові витрати, що мають місце у певному періоді, але на собівартість продукції (робіт, послуг) будуть віднесені у наступні періоди; це витрати на підготовку виробництва, винахідництво і раціоналізацію, передплату періодичних видань тощо.

Рис. 4.1. Елементний склад оборотних засобів підприємства

Фонди обігу складаються з таких елементів: залишки готової продукції на підприємстві, відвантажена продукція, грошові кошти та дебіторська заборгованість. Готова продукція — це виготовлена продукція, що відповідне технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом, та утримується на підприємстві для подальшого продажу. Відвантажена продукція — це готова продукція, що відвантажена покупцю, але право власності на яку ще не перейшло до покупця. Момент передачі права власності визначається в договорі на продаж і залежить від базових умов поставки. Базові умови поставки визначаються за Міжнародними правилами інтерпретації комерційних термінів ІНКОТЕРМС. Дебіторська заборгованість — заборгованість юридичних та фізичних осіб підприємству. Наприклад, заборгованість покупців за реалізовану продукцію, заборгованість підзвітних осіб тощо. Грошові кошти — це готівка на підприємстві та кошти на поточних рахунках в банках. Частка кожного елементу оборотних засобів у загальному обсязі характеризує структуру оборотних засобів підприємства. Останніми роками у промисловому секторі економіки України частка оборотних фондів в оборотних засобах в середньому становила близько 70—72 %, а частка фондів обігу — 28—30 %. У структурі оборотних фондів виробничих підприємств України переважають виробничі запаси, частка яких досягає в середньому 65—70 %, а незавершене виробництво становить приблизно 20—25 %. Тенденцією в динаміці структури оборотних фондів є поступове зменшення відносних розмірів виробничих запасів і збільшення частки незавершеного виробництва та витрат майбутніх періодів. У структурі фондів обігу вартість залишків готової продукції становить 15—17 %.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 206; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.142.128 (0.004 с.) |