Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика расчета, учетная политика

Валовая продукция — это стоимость общего результата производ ственной деятельности предприятия за определенный период вре мени. Валовая продукция отличается от товарной продукции на ве личину изменения остатков незавершенного производства на нача ло и конец планового периода. Изменение остатков незавершенного производства учитывается только на предприятиях с длительным (не менее двух месяцев) производственным циклом и на предприятиях, где незавершенное производство велико по объему и может резко изменяться во вре мени. В машиностроении учитывается также изменение остатков инструментов и приспособлений. Валовая продукция (ВП) рассчитывается по заводскому методу двумя способами. Во-первых, как разница между валовым и внутризаводским обо ротом: вп = в0 - в,„ где Вс) — валовой оборот; Вн — внутризаводской оборот. Валовой оборот — это стоимость всего объема продукции, про изведенного за определенный период всеми цехами предприятия независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону. Внутризаводской оборот — это стоимость продукции, вырабо танной одними и потребленной другими цехами в течение одного и того же периода времени. Во-вторых, валовая продукция определяется как сумма товар ной продукции (ТП) и разности остатков незавершенного произ водства (инструментов, приспособлений) на начало и конец пла нируемого периода: ВП = ТП + (Нн - Нк), где Нн и Нк —- стоимость остатков незавершенного производства на начало и конец данного периода. Незавершенное производство — незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цеховых кладовых в виде запасов, а также продукция, не принятая ОТК и не. сданная на склад готовых изделий. Незавершенное производство учитывается по себестоимости. Для пересчета остатков незавершенного производства в оптовые цены используются два способа: 1) по степени готовности незавершенч-

171

полненных работ и трудоемкости готового изделия; 2) по коэффи циентам, характеризующим соотношение стоимости готовых изде лий в оптовых ценах и фактической себестоимости тех же изделий.

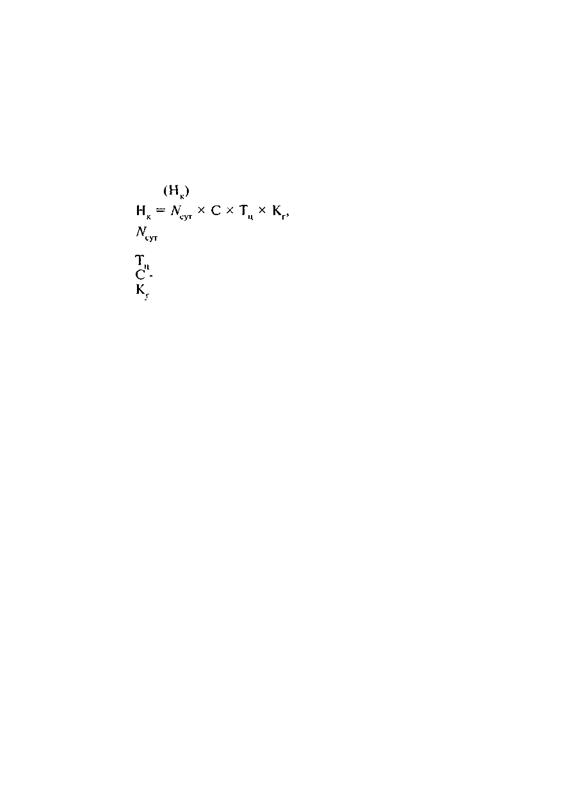

Ожидаемые остатки незавершенного производства на начало планового года в цехах определяют по отчетным данным на основе инвентаризации. На конец планового года норматив остатка незавершенного про изводства рассчитывается по формуле

г д е — суточный выпуск продукции в натуральном выраже нии; — длительность производственного цикла, дни; — себестоимость продукции, руб.; — коэффициент готовности незавершенного производства. Коэффициент готовности незавершенного производства опре деляется по методике, изложенной выше — по трудоемкости или по стоимости. Валовая продукция рассчитывается в действующих сопостави мых ценах, т.е. неизменных на определенную дату ценах предприя тия. С помощью этого показателя определяют динамику общего объе ма производства, динамику фондоотдачи и других показателей эф фективности производства. Реализованная продукция характеризует стоимость объема про дукции, поступившей в данном периоде на рынок и подлежащей оплате потребителями. Стоимость реализованной продукции определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом пе риоде готовых изделий, полуфабрикатов собственного производ ства и работ промышленного характера, предназначенных к реали зации на сторону (включая капитальный ремонт своего оборудова ния и транспортных средств, выполняемый силами пррмышленно- производственного персонала), а также стоимость реализации про дукции и выполнения работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе пред приятия. Денежные поступления, связанные с выбытием основных средств, материальных оборотных и нематериальных активов, про дажная стоимость валютных ценностей, ценных бумаг не включа ются в состав выручки от реализации продукции, а рассматрива ются как доходы или убытки и учитываются при определении об щей (балансовой) прибыли.. Объем реализованной продукции рассчитывается исходя из дей

ствующих цен без налога на добавленную стоимость, акцизов, тор говых и сбытовых скидок (по экспортируемой продукции — без

172

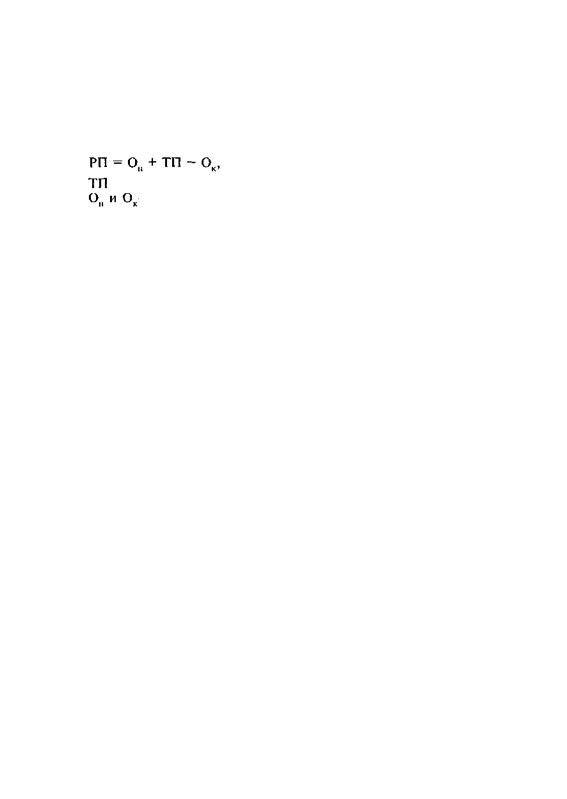

гам промышленного характера, полуфабрикатам собственного про изводства определяется на основе заводских договорных цен и та рифов. Объем реализованной продукции (РП) по плану определяется по формуле

где — объем товарной продукции по плану; — остатки нереализованной продукции на начало и конец планового периода. В состав остатков нереализованной продукции на начало года входят: • готовая продукция на складе, в том числе отгруженные то вары, документы по которым не переданы в банк; • отгруженные товары, срок оплаты которых не наступил; • отгруженные товары, не оплаченные в срок покупателем; • товары на ответственном хранении у покупателя. На конец года остатки нереализованной продукции принима ются в расчет только по готовой продукции на складе и отгружен ным товарам, срок оплаты которых не наступил. Все составные части реализованной продукции рассчитываются в ценах реализации: остатки на начало года — в действующих ценах периода, предшествующего планируемому; товарная продукция и остатки нереализованной продукции на конец периода — в ценах» планируемого года. В бухгалтерском учете выделяется отгруженная и сданная заказ чиком на месте продукция и продукция реализованная, при этом моментом реализации считается поступление денежных средств на расчетный счет поставщика. Предприятие может выбрать один из вариантов учетной политики: определять прибыль либо по разно сти стоимости и себестоимости отгруженной продукции (т.е. до момента ее фактической оплаты заказчиком), либо только после оплаты заказчиком физически отгруженной продукции. Менять учет ную политику в течение года предприятие не имеет права. На основе показателя объема реализованной продукции рассчи тывается ее полная себестоимость и прибыль от реализации. Ряд предприятий осуществляют планирование и оценку деятель ности по чистой продукции, которая определяется путем вычита ния из товарной продукции материальных затрат и суммы аморти зации основных фондов, что в условиях рынка соответствует поня тию «валовой доход».

КАДРЫ. ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ РАБОТНИКОВ ПРЕДПРИЯТИЯ (ФИРМЫ)

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 143; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.29.89 (0.007 с.) |

ного производства на основе соотношения трудоемкости уже вы

ного производства на основе соотношения трудоемкости уже вы экспортных тарифов). Реализованная продукция по работам и услу

экспортных тарифов). Реализованная продукция по работам и услу Тема 17

Тема 17