Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система контроллинга. Критерии оценки деятельности центров финансовой ответсвенности.

Люб сис-ма контроллинга сост-т из след стандартных блоков:

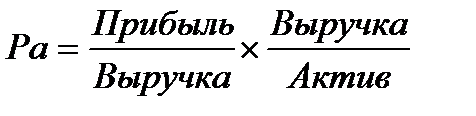

При построении архитектуры и внедрении сис-мы контроллинга необх-мо пройти след этапы: · опр-ие общ методологии сис-мы контроллинга, основ разработки финанс стр-ры п/п; · опр-ие принципов учетной политики, принципов функционирования системы планирования; · разработка финанс стр-ры; · разработка бюджетной стр-ры; · разработка стр-ры бюджетных статей; · разработка регламента план-ния; · разработка регламента учета и анализа; · опр-ие необх-го программного обеспечения Критерии оценки ЦФО Т.к. осн об-т УУ – производ-ная деят-ть центров ответ-сти, то разработка сис-мы критериев оценки рез-сти эт деят-ти – важнейшая задача построения сис-мы внутрифирменной отчет-сти. Кач-во работы ЦФО м. оценить, как min-м, с 2х позиций: рез-сть – степень достижения цели, в частности, бюджетного показателя; эф-ть – соот-ние рез-та с затрач-ми рес-сами, т.е. либо достижение цели с min кол-вом рес-сов, либо достижение max рез-та при заданном объеме рес-сов. На практике целесообразно применять неск-ко критериев одновр-но. При этом след-т выд-ть финанс и нефинанс критерии. Наиб распр-ными финанс критериями оценки центров Pr и инвестиций я-ся: 1) размер Pr; 2) рентабельность активов; 3) остаточная Pr; 4) эк добавленная ст-сть. Несмотря на простоту и адекватность первого критерия, он имеет след сущ-ные недостатки, не позволяющие его исп-ть самост-но: · не учитывает размер ЦФО и объем затрач-х рес-сов; · не позволяет соизмерять особ-ти рынка, на к-ом действует подразделение (размер рынка, хар-р пок-лей, риски и т.п.); · цель max-ции Pr м. вступать в противоречие со стратегич целями компании, в частности, ↑ рентабельности собств капитала, ↓ рисков, ↑ рыночн доли и т.п. Некот-е недостатки позв-т устранить 2ой критерий – отн-ие ЧП к размеру активов, к-ые отн-ся на дан ЦФО. Часто применяют так наз-мую модель Дюпона, позв-щую выд-ть влияние факторов на рентаб-сть:

Левая часть формулы носит назв-е коммерческая маржа (более известное назв-е – рентаб-сть реализации) и хар-т рыночн позиции ЦФО, эф-ть его ценовой политики ч/з рентабельность продаж. Правая часть – коэф-т трансформации (оборач-сть активов) – отражает эф-ть исп-ния имущ потенциала. Осн недостаток дан критерия закл-ся в том, что он не стимулирует рук-во ЦФО расширять масштаб хоз деят-ти и проводить эф-ную инвестиц политику, т.к. высокая рентаб-сть м.б. достигнута за счет ↓ вовлекаемых в произ-во активов, т.е. сокращения деловой активности при ↑ рентаб-сти (н-р, отказ от менее рентаб-х видов продукции в ущерб ассортименту и кач-ву обслуживания потр-лей). Остаточная Pr – Pr сверх min-но необх-мой, устан-ной рук-вом компании. Эк добавл ст-сть (ЭДС) – прирост Pr отчетн года по ср-ю с Pr прошлого года. С ростом ЭДС растет рыночн ст-сть компании и доход ее акционеров. Часто размер ЭДС сравн-т совок платежами, к-ые производит ЦФО за привлекаемые источники капитала, п/му исп-ние этого критерия доп-но стимул-т рук-во ЦФО привлекать более дешев рес-сы. Помимо выбора критериев оценки при разраб-ке сис-мы внутрифирм отчет-ти необ-мо решать след?: 1) какие косвенные расходы, к-ые несет головная компания, следует распр-лять м/ЦФО, какие нет. Доводы в пользу распр-ия – мен-ры д. знать все затраты, а не только контролируемые; распр-ие позволяет сравнивать рез-ты ЦФО с рез-тами независимой компании-конкурента. Довод против – распр-ие п/ст-т с. чисто учетное действие и не делает затраты более контролируемыми; 2) распр-ие активов и обяз-в. Как пр, на практике некот-е активы (администр-ное здание головной компании, товарные марки, деловая репутация и др.), а также обяз-ва (д/срочн кредиты, привлеченные на развитие компании в целом) остаются нераспр-ми; 3) выбор методов оценки ОС и запасов. Так, в частности, если ОС оцениваются по остаточной стоимости – ЦФО, имеющий на балансе устаревшие фонды по низкой ст-сти, оказ-ся в более выгодной ситуации по критерию «рентаб-сть активов». Д/люб компании важное значение имеют НМА, причем все док-ты финанс отчет-ти весьма слабо отражают этот источник. Будущее орг-ции опр-ся не только владением матер активами, но интеллект-й соб-стью, в том числе св сотр-ков. Такой, н-р, как имидж и сети связей, бренд и торг марка, патенты и лицензии, стр-ра и культура, квалиф-я и опыт сотр-ков, базы данных и новейшие i-ные технологии. Именно НМА фирмы труднее всего скопировать конкурентам.

Нефинанс критерии оценки. Их важнейшие особ-сти: 1) отсутствие четкой регламентации в опр-ии. Выделение нефинанс критерия и устан-ние методики его расчета – процесс достаточно S-тивный, индивидуальный; 2) наличие косвенной, стохастической связи м/финанс и нефинанс критериями. Кроме того, м/моментом достижения нефинанс критерия и получением положит-х финанс рез-тов сущ-т опр временной лаг, п/му нефинанс критерии позволяют спрогнозировать буд рез-ты; 3) по мере исп-ния обычно теряют свою актуальность, т.к. достигают max значения (н-р, уровень «б/оп-ти работ» невозм-но повышать до бесконечности – при достижении необх-мой б/оп-сти применять дан критерий нет необх-ти). На практике критерии комбинируются др с др по след правилам: · общее кол-во критериев обычно не превышает 5-6, причем финанс д. обяз-но доп-ся нефинанс; · нефинанс критерии отбираются по 2м важнейшим пр-пам: у мен-ров ЦФО д.б. возм-ть их улучшения, а также достижение одного критерия не д. автомат-ки приводить к достижению др (н-р, повышение «скорости вып-ния операций» м. привести к улучшению «кач-ва обслуживания потр-лей»; · критерии не д. искл-ть др др, т.е. достижение одного не д. идти в ущерб др (н-р, «охват доли рынка» в значит степени противоречит «рентаб-сти инвестиций»; · мен-ры ЦФО д. четко знать методику расчета критериев; · критерии д. периодически меняться.

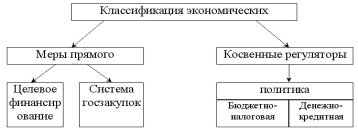

124. Сущность и основные направления государственного регулирования экономики. Государство выполняет свои функции, применяя различные методы гос.регулирования.

1. меры прямого воздействия на экономику, куда относятся целевое финансирование, в т.ч. региональные и целевые программы; а также система государственных закупок; 2. косвенные регуляторы, к которым можно отнести бюджетно-налоговую, денежно-кредитную, амортизационную, валютную, таможенную политики. Экономическое регулирование используется как для активизации нужных обществу форм деятельности, так и для ограничения и подавления нежелательных форм. Именно экономические регуляторы несут на себе основную нагрузку в процессе создания наиболее эффективных условий хозяйствования (схема). Стабилизационная политика поддерживает равновесие совокупного спроса и совокупного предложения путем сглаживания колебаний экономики.Основными целями стабилизационной политики являются: 1. достижение необходимого уровня занятости; 2. стабильность экономического роста; 3. сдерживание инфляции и др. Правительство должно стимулировать экономику в период спада и сдерживать в периоды подъема.Стабилизационная политика осуществляется через фискальную (налогово-бюджетную) и кредитно-денежную политику при условии согласованности их действия.Стабилизационная политика влияет на ожидания хозяйственных субъектов, поэтому она должна носить предсказуемый характер. Хозяйствующие субъекты в свою очередь тоже влияют на проводимую стабилизационную политику.

Ценовая политика предприятия зависит от конкурентной структуры рынка.Структура рынка – это основные характерные черты рынка, к числу которых относятся: количество и размер фирм, находящихся на рынке, степень сходства или различия товаров разных фирм, легкость входа на рынок новых продавцов и выхода из него, доступность рыночной информации. Основой для конкуренции, как характерного свойства рыночной системы, является свобода выбора, которая проявляется в стремлении получить максимальный денежный доход.Обычно выделяют четыре типа рынка: совершенная -(чистая) конкуренция такой характеризуется следующими показателями:-наличием множества фирм, ни одна из которых не может оказать значительного влияния на уровень текущих цен, поскольку каждой принадлежит небольшая доля рынка;-однородностью и взаимозаменяемостью конкурирующих товаров;-отсутствием ценовых ограничений. Цены складываются под воздействием спроса и предложения. Фирмам приходится ориентироваться на сложившийся уровень цен. Однако и в данной ситуации известны случаи кратковременного воздействия на конъюнктуру рынка. Для этих целей используют стратегию «случайного» снижения цен, суть которой состоит в установлении максимально высоких цен и последующем их медленном снижении до уровня рыночных. За тот небольшой период, когда цены были высокими, фирме удается продать какое-то количество товаров и тем самым увеличить свой доход.Рынков чистой конкуренции очень много: сюда, помимо сельского хозяйства, следует отнести международный рынок пшеницы, леса, руд цветных металлов.- монополистическая конкуренция Рынок состоит из многих фирм, предлагающих свои товары по ценам, колеблющимся в большом диапазоне. Продукция не вполне взаимозаменяема и различается не только по физическим характеристикам, качеству, оформлению, но и по потребительским предпочтениям. Разница между изделиями оправдывает широкий диапазон цен. Рынку присущи три характерные черты: острая конкурентная борьба между фирмами; дифференциация товаров, выпускаемых фирмами-конкурентами за счет различий как по потребительским свойствам, так и по предоставляемым неодинаковым дополнительным услугам; сравнительная легкость проникновения на рынок. Особенность маркетинга в этих условиях состоит в выявлении специфических потребностей покупателей разных сегментов рынка. Большую роль при этом играют реклама изделия, присвоение товарам марочных наименований.При этом используются разные стратегии ценообразования.-установление цен по географическому принципу, когда продукция, изготовляемая фирмой, реализуется потребителям в различных частях страны по разным ценам. Для этого используются разные варианты установления цены. От этой стратегии отличается стратегия определения цен в рамках товарной номенклатуры.-Стратегия цен «выше номинала» может быть использована при сильном дифференцированном покупательском спросе. Покупателям с высоким уровнем доходов фирма предлагает товары категории «люкс» по очень высоким ценам. Для прочих покупателей выпускаются обычные товары, реализуемые по сниженным ценам. Эта стратегия требует от фирмы, использующей ее, строгого контроля за конкурентами. -Олигополистическая конкуренция возникает между немногими крупными фирмами, товары которых могут быть как однородными и взаимозаменяемыми (сталь, одежда, пластмассы), так и отличными друг от друга (электротехника, автомобили). На такой рынок новой фирме проникнуть крайне сложно. В этих условиях каждый участник чутко реагирует на маркетинговую деятельность конкурентов и очень осторожно относится к изменению цены на свою продукцию.В этих условиях применяется множество стратегий ценообразования. Одна из них - координация действий при установлении цен; эта стратегия существует в двух формах: принятие «соглашения о ценах» и осуществление «параллельной ценовой политики». В некоторых странах заключение соглашения о ценах запрещено законом. «Параллельная ценовая политика» - это по существутаже координация цен. Она заключается, например, в том, что компании калькулируют издержки производства по унифицированным статьям и затем, прибавляя определенную норму прибыли, устанавливают цену. Под действием рыночных факторов цены всех компаний меняются в одной и той же пропорции и в одном и том же направлении.На рынке чистой монополии господствует только один продавец. Это может быть частная фирма или государственная организация. Используя государственную монополию, можно резко увеличить потребление товара теми группами населения, которые не в состоянии его купить за полную стоимость (цена устанавливается ниже себестоимости), или установить высокую цену для ограничения потребления продукта.Частная фирма-монополист сама устанавливает цены на свою продукцию, нисколько не ориентируясь на ценовую политику других фирм. Между тем из опыта США, где монополии разрешены (например, в таких отраслях, как электроэнергетика), известно, что повышение тарифов должно быть согласовано с местными властями.Обладая большой свободой в установлении цен, фирма все же определяет оптимальный уровень цены, исходя из спроса на свою продукцию. Ценовые стратегии, осуществляемые фирмой, строятся на принципе ценовой дискриминации. Следуя этому принципу, фирма продает товар или услугу по разным ценам, независимо от различий в издержках. Дискриминационные цены существуют в разных формах. Их дифференцируют:- по группам покупателей -по варианту товара или услуги -по территориальному принципу - по времени Стратегия множественных цен основана на том, что фирма-монополист назначает для каждой группы покупателей максимально высокую цену. Однако в некоторых развитых странах эта стратегия запрещена законом.В реальной экономике не существует ни одного типа рынка в чистом виде. Фирма может одновременно выступить с одним своим товаром на рынке чистой монополии, а с другим – на высококонкурентном рынке; в недрах олигополии возможно появление как монополий, так и свободной конкуренции.

126 Методы ценообразования Методика расчета исходных цен на товары, как правило, состоит из следующих этапов:1) постановка задач ценообразования,2) определение спроса,3) оценка издержек,4) анализ цен и товаров конкурентов,5) выбор метода ценообразования,6) установление окончательной цены.Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется фирма-производитель или продавец при выборе того или иного метода: 1.на издержки производства — затратные методы предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:1) полных издержек;2) прямых затрат;3) предельных издержек;4) на основе анализа безубыточности;5) учета рентабельности инвестиций;6) надбавки к цене. Суть метода полных издержек (метод «издержки плюс») состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить.Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле: Р = С (1+ R/100), где Р — продажная цена; С — полные издержки на единицу продукции; R — ожидаемая (нормативная) рентабельность.Сущность метода прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».К методам ценообразования на основе издержек производства относится расчет цен на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.Точку безубыточности можно также найти аналитическим методом по следующей формуле: BSV = FC / TR, где BSV — точка безубыточности; FC — постоянные затраты; TR — валовая прибыль. Метод учета рентабельности инвестиций. Основная задача метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения. 2. на конъюнктуру рынка — рыночные методы Методы ценообразования, основанные на воспринимаемой ценности товара, базируются на величине экономического эффекта, получаемого потребителем за время использования товара. К данной подгруппе методов можно отнести:1) метод расчета экономической ценности товара, он включает: определение цены (или затрат), связанной с использованием того блага, которое покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив;определение всех параметров, которые отличают данный товар, как в лучшую, так и в худшую сторону, от товара-альтернативы;оценка ценности для покупателя различий в параметрах данного товара и товара-альтернативы;суммирование цены безразличия и оценок положительной и отрицательной ценности отличий товара от товара-альтернативы.2) метод оценки максимально приемлемой цены:определение совокупности применений и условий применения товара;выявление неценовых достоинств товара для покупателя;выявление всех неценовых издержек покупателя при использовании товара;установление уровня равновесия «достоинства—издержки».Подгруппа методов с ориентацией на спрос может быть подразделена на:1) метод анализа пределов чаще всего используется компаниями, ведущими или начинающими свою хозяйственную деятельность на несовершенном, незрелом рынке. В этом случае фирмы-продавцы пытаются определить цену в районе точки совпадения предельных доходов и расходов, т.е. на уровне, обеспечивающем достижение максимально высокой прибыли, найдя соответствующие этой точке объемы продаж и определив цену на данное время. 2) метод анализа пика убытков и прибылей позволяет найти объем производства и объем продаж, соответствующие такому положению, когда общая сумма прибылей и общая сумма затрат равны между собой. При этом данный способ применяется в случае, когда целью компании является определение цены, дающей возможность получить максимум прибыли. Он позволяет определить ряд возможных цен в результате их сравнения с прямой суммарных издержек, которая строится из предложений на основе этих нескольких вариантов цен, находится требуемая цена, позволяющая получать максимальную прибыль. 3.на нормативы затрат на технико-экономический параметр продукции — параметрические методы. Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий. Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями. Нормативно-параметрические методы – это методы установления цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. К данной группе методов ценообразования можно отнести:1) метод удельных показателей;2) метод регрессионного анализа;3) агрегатный метод;4) балловый метод. Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия. При данном методе первоначально рассчитывается удельная цена P’ по формуле: P’ = Pb / Nb , где Pb — цена базисного изделия; Nb — величина параметра базисного изделия.Затем рассчитывается цена нового изделия P по формуле: P = P’ x N, где N — значение основного параметра нового изделия в соответствующих единицах измерения. Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

|

||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 207; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.134.29 (0.016 с.) |

1правовые регуляторы;2административные:3экономические. Правовое регулирование устанавливает правила функционирования рынка, экономических отношений, обеспечивает защиту деятельности субъектов общества в целом и отдельных его членов. Оно охватывает все сферы рыночного пространства (товарную, финансовую, рабочей силы), а также те отношения, которые складываются в этом пространстве.Целью правового регулирования является обеспечение цивилизованных рыночных отношений, соблюдение интересов их участников.Правовое регулирование осуществляется путем разработки и введения в действие законодательных и нормативных актов. Первичные правовые основы для всей экономической системы закреплены в Конституции РФ. Административное регулирование (управление). Оно базируется непосредственно на силе государственной власти и включает меры запрета, разрешения, принуждения. В отличие от экономических методов, административные существенно ограничивают свободу выбора в принятии решения для субъектов рыночных отношений. В то же время административные регуляторы носят экономический характер, т.к. их применение сказывается на поведении хозяйствующих субъектов и в конечном счете на состоянии экономической системы.Административное регулирование в мировой практике в условиях рыночной экономики признается необходимым в тех областях, где полная экономическая свобода одних субъектов рыночных отношений оборачивается тяжелыми последствиями для других или общества в целом.К административным методам относятся: контроль за соблюдением стандартов на производимую продукцию; установление квот, таможенных пошлин на импорт или экспорт продукции в целях защиты отечественных товаропроизводителей; определение приоритетных направлений дотаций и инвестиций; развитие функций местного самоуправления др. Экономическое регулирование основывается на воздействии на экономические интересы отечественных товаропроизводителей и материальном стимулировании развития определенных видов деятельности согласно потребностям общества. Экономическое государственное регулирование представляет собой сложное сочетание многочисленных элементов. Оно включает в себя:

1правовые регуляторы;2административные:3экономические. Правовое регулирование устанавливает правила функционирования рынка, экономических отношений, обеспечивает защиту деятельности субъектов общества в целом и отдельных его членов. Оно охватывает все сферы рыночного пространства (товарную, финансовую, рабочей силы), а также те отношения, которые складываются в этом пространстве.Целью правового регулирования является обеспечение цивилизованных рыночных отношений, соблюдение интересов их участников.Правовое регулирование осуществляется путем разработки и введения в действие законодательных и нормативных актов. Первичные правовые основы для всей экономической системы закреплены в Конституции РФ. Административное регулирование (управление). Оно базируется непосредственно на силе государственной власти и включает меры запрета, разрешения, принуждения. В отличие от экономических методов, административные существенно ограничивают свободу выбора в принятии решения для субъектов рыночных отношений. В то же время административные регуляторы носят экономический характер, т.к. их применение сказывается на поведении хозяйствующих субъектов и в конечном счете на состоянии экономической системы.Административное регулирование в мировой практике в условиях рыночной экономики признается необходимым в тех областях, где полная экономическая свобода одних субъектов рыночных отношений оборачивается тяжелыми последствиями для других или общества в целом.К административным методам относятся: контроль за соблюдением стандартов на производимую продукцию; установление квот, таможенных пошлин на импорт или экспорт продукции в целях защиты отечественных товаропроизводителей; определение приоритетных направлений дотаций и инвестиций; развитие функций местного самоуправления др. Экономическое регулирование основывается на воздействии на экономические интересы отечественных товаропроизводителей и материальном стимулировании развития определенных видов деятельности согласно потребностям общества. Экономическое государственное регулирование представляет собой сложное сочетание многочисленных элементов. Оно включает в себя: 125. ценовая политика фирмы на разных типах рынка

125. ценовая политика фирмы на разных типах рынка