Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовый и производственный цикл предприятия.

Эффективность управления финансами во многом зависит от соотношения длительности финансового и производственного циклов. Производственный цикл начинается с момента поступления материалов на склад предприятия, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов. Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), а заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Оценка длительности циклов. Для оценки длительности циклов используются показатели оборачиваемости (период оборота в днях). Одним из факторов, влияющих на денежные потоки предприятия, является величина финансового цикла. Это время, в течение которого д.с. предприятия вложены в созданные запасы, незавершенное производство, готовую продукцию, дебиторскую задолженность с учетом времени обращения кредиторской задолженности, т. к. она компенсирует отвлечение средств в дебиторскую задолженность. Продолжительность цикла рассчитывается так: ФЦ = ВОЗ + ВОДЗ – ВОКЗ, Где: ВОЗ – время обращения запасов; ВОДЗ – Время обращения дебиторской задолженности; ВОКЗ – время обращения кредиторской задолженности. ВОЗ =(Зср/Сп) Д; ВОЗД = (ДЗср/В)Д; ВОКЗ = (КЗср/Сп)Д. Где: Зср - запасы, средняя величина; ДЗср - средняя величина дебиторской задолженности, относящейся к производству; КЗср -средняя величина кредиторской задолженности, относящейся к npo-ву; Сп - полная себестоимость реализуемой продукции; В -выручка от реализации продукции; Д - количество дней в периоде. Финансовый цикл включает в себя время нахождения оборотных средств в двух стадиях кругооборота - производственной и товарной и не включает времени их нахождения в денежной стадии. Управление фин. циклом представляет собой основное содержание управления финансами пред-я и его денежными потоками. Оптимизация фин. цикла - одна из главных целей деятельности фин.служб предприятия. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течении которого денежные средства отвлечены из оборота. Длительность этого периода д.б. минимальной.

Операционный цикл характеризует общее время, в течение которого ф-ввые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом (задержкой), время, в течение которого денежные средства отвлечены из оборота, т. е. ф-ввый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и ф-ввого циклов в динамике рассматривается как положительная тенденция. Длительность фин и опер циклов опред-ся при помощи пок-лей обор-ти, кот относ-ся к группе результирующих пок-лей, т.е. расчеты кот осущ-т по рез-там и итогам деятельности за какой-либо период. Результ пок-ли: П, рентабедьность, коэф-т дел акт-ти(обор-ти) Длит опер цикла = длит-ть произв цикла+длит-ть деб зад-ти. Длит-ть фин цикла = длит-ть произв цикла+дебит зад-ть - длит-ть кред зад-ти. Ф-ввый цикл = операционный цикл - время обращения кредиторской задолженности Операционный цикл = время обращения запасов + время обращения дебиторской задолженности

Показатель продолжительности производственного цикла широко применяется на предприятии при обосновании величины производственной программы, расчете размеров незавершенного производства, величины оборотных средств. Длительность производственного цикла (в сутках или часах) складывается из следующих затрат времени: - времени технологических операций по изготовлению изделий (технологический цикл) (XVrrex); - времени естественных перерывов, если оно предусмотрено технологическим процессом (окислительные, остывание деталей в форме, сушка окрашенных деталей) (ZVtecT.); - времени на выполнение вспомогательных операций (транспортировку внутри предприятия, контроль за качеством продукции) (EVtBcn.); - времени перерывов в протекании производственного процесса, когда труд как таковой отсутствует, а производственный процесс еще не закончен (ZVtnep). Различают регламентированные перерывы, которые определены режимом работы предприятия и организационно-технические, которые определяются особенностями организации производства на данном предприятии. Длительность производственного цикла я целом включает:

ДПЦ = SVtrex + ЈVtecT + ЈVtBcn + ЈVtnep. В производственном цикле выделяют рабочий период — время, в течение которого происходит изменение свойств изготавливаемого продукта. Соотношение затрат времени на различные виды работы перерывов в процессе производства называется структурой производственного цикла. Структура производственного цикла определяется характером производимой продукции, технологическим процессом ее изготовления, типом производства. В различных лях экономики структура производственного цикла различна предприятиях с партионным методом организации производства: (машиностроение) в производственном цикле значительную долю занимают перерывы по разным причинам, которые иногда составляют 40—60% от длительности производственного цикла. Соотношение составляющих элементов производственного цикла зависит также от организационно-экономических и конструктивно-технологических факторов. Организационно-экономические факторы связаны с уровнем организации рабочих мест, методами движения предметов труда в производственном процессе (последовательный или параллельный), с системой материального стимулирования труда. Данная группа факторов оказывает влияние на продолжительность вспомогательных операций, обслуживающих процессов. Длительность производственного цикла зависит от технологических особенностей предприятия, таких как оснащенность техпроцесса инструментом и приспособлениями, сложность конструкции, габариты, вес изделия и т.д. Продолжительность производственного процесса оказывает влияние на экономику предприятия, позволяя: - сократить производственный цикл; - снизить размеры незавершенного производства, стоимость которого является одной из наиболее весомых составляющих оборотных средств; - уменьшить производственные запасы сырья, материалов, топлива.

На предприятиях, где длительность цикла особенно велика — заводы по производству энергетического оборудования и другие — в незавершенном производстве находится 60—80% оборотных средств. Сокращение длительности производственного цикла приводит к уменьшению потребности в оборотных средствах, потребной площади складских помещений для хранения незавершенного производства, сырья и материалов, численности обслуживающего персонала, к улучшению использования основных средств, а следовательно, к уменьшению себестоимости и росту прибыли. Отсюда следует, что сокращение длительности производственного цикла является важнейшей задачей всех служб предприятия. Сокращение длительности производственного цикла возможно по двум направлениям: сокращение рабочего периода и сведение к минимуму или полное сокращение перерывов. Все мероприятия по сокращению производственного цикла вытекают из принципов построения производственного процесса, т.е. из принципов пропорциональности, не-прерывности, параллельности. Научно-технический прогресс, совершенствование организации производства, труда и управления — основные пути сокращения длительности производственного цикла. Технический прогресс ведет к сокращению длительности производственного цикла в результате создания более совершенных технологических процессов, полного исключения некоторых операций, интенсификации производственных процессов (скоростные

методы плавок). Длительность естественных процессов сокращается в результате замены их соответствующими технологическими операциями (естественное старение отливок заменяют искусственным старением в термических печах). Сокращение трудоемкости изготовления может быть достигнуто за счет замены исходных материалов (замена металлических Деталей пластмассой). Использование типовых, специальных и универсальных приспособлений позволяет сократить подготовительно-заключительное время. Совершенствование организации производства оказывает существенное влияние на длительность производственного цикла, так как, на отдельных предприятиях единичного и серийного производства межоперационные перерывы могут превышать длительность технологического цикла.

13. Управление материально-сырьевыми запасами предприятия (формула Уилсона) Управление запасами направлено на обеспечение бесперебойного осуществления процесса производства и реализации продукции и минимизацию текущих затрат по их обслуживанию на предприятии. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить уровень текущих затрат на их хранение, снизить уровень транзакционных издержек по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Управление запасами заключается в решении двух основных задач: - определение размера необходимого запаса, то есть нормы запаса; - создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой. Нормой запаса называется расчетное минимальное количество предметов труда, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства продукции или реализации товаров. Существует З метода расчета норматива: 1) Метод прямого счета основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств. Нормы о.с. – это объем запаса по материальным ценностям. Необходимым для обеспечения нормальной ритмичной работы. Это относительные величины, которые устанавливаются в днях запаса или процентах к годовой потребности в данном виде оборотных средств и показывают длительность периода, обеспеченного данным видом запасов.

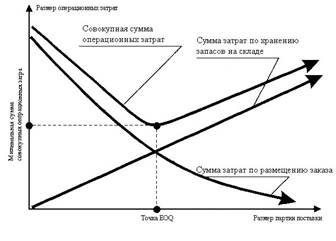

2) Аналитический способ предполагает укрупненный расчет оборотных средств на основе их среднефактических остатков с учетом различных факторов, влияющих на размер оборотных средств. Коэффициентный основан на корректировке норматива на планируемое изменение объемов производства и сбыта продукции. Потребность в оборотных средствах планируется исходя из норматива текущего периода, темпов роста производства и возможной экономии вследствие ускорения оборачиваемости оборотных активов. 3) Модель Уилсона основывается на определении такой величины запасов, которая, с одной стороны минимизирует общие затраты по их поддержанию, а с другой – достаточна для успешной работы предприятия. Расчетный механизм этой модели основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

С ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной.

Рис. 1. График минимизации совокупных операционных затрат при оптимальном размере партии поставки (EOQ).

Математически Модель EOQ выражается следующей принципиальной формулой:

где ОПП – объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

где П30 – оптимальный средний размер производственного запаса (сырья, материалов); РПП0 – оптимальный средний размер партии поставки товаров (EOQ).

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции. Основные допущения: 1. весь спрос удается удовлетворить 2. величина спроса известна и неизменна 3. продолжительность операционного цикла известна и неизменна 4. цена продукции постоянна 5. горизонт планирования бесконечен 6. не возникает никаких эффектов в связи с множественностью видов продукции 7. отсутствуют запасы в пути 8. капитал не органичен

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 372; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.100.42 (0.025 с.) |

– оптимальный средний размер партии поставки товаров (EOQ);

– оптимальный средний размер партии поставки товаров (EOQ); — средняя стоимость размещения одного заказа;

— средняя стоимость размещения одного заказа; — стоимость хранения единицы товара в рассматриваемом периоде.

— стоимость хранения единицы товара в рассматриваемом периоде.