Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принятие решения по ценам на основании прямого и обратного счета

С учетом действующего налогового законодательства возможно использование двух различных способов обоснования решений по ценам (прямой и обратный). Прямой способ называют прямой калькуляцией, так как расчеты начинаются с определения затрат к которым добавляют прибыль и налоги. Последовательность расчетов следующая: 1) Сначала определяется себестоимость единицы товара на основании «Основных положений по составу затрат, включаемых в себестоимость продукции» 2) Далее определяют размер прибыли в цене, для чего надо обосновать для предприятия приемлемую норму рентабельности (прибыльности), которая показывает какую прибыль должно иметь предприятие на 1 рубль затрат, чтобы нормально функционировать и обеспечивать условия для расширенного воспроизводства. 3) А далее последовательно рассчитываем налоги причем при расчете каждого последующего к налогооблагаемой базе прибавляют каждый предыдущий. Несмотря на относительную простату расчета, а также справедливость, сфера испытания этого способа все же ограничена. В условиях когда цены многих товаров определяются в первую очередь рыночными факторами, предприятия должны проявлять гибкость в своих решениях по ценам. Поэтому чтобы еще до выхода товара на рынок выяснить его будущую целесообразность используется способ обратного счета. Использование обратной калькуляции дает возможность эффективно вести бизнес. Последовательность расчетов следующая. Для определения целесообразности производства того или иного товара необходимо в конечном итоге определить прибыль и норматив рентабельности. 1) С учетом конъюнктуры рынка, качественных параметров определяется возможная рыночная цена изделия, которое намечается к выпуску. Она может быть выяснена в процессе переговоров между потенциальными продавцами и покупателями. Если в итоге расчетов получена положительная величина и уровень рентабельности по данному продукту больше либо равен чем средняя по предприятию, то можно говорить о целесообразности выведения товара на рынок. Однако сама по себе абсолютная величина прибыли еще не может выступать как критерий для принятия решений, поэтому и рассчитывают рентабельность и сравнивают с рентабельностью на предприятии.

В условиях, когда цены многих товаров определяются в первую очередь рыночными факторами, а предприятия и фирмы должны проявлять гибкость в принятии решений по ценам, ориентация на затраты не позволяет реализовывать в полной мере все возможности для товара, предоставляемые рынком. Отправной точкой при определении цены, принятии управленческих решений и разработке деловой стратегии предприятия во многих случаях должны быть конъюнктура рынка и его потенциальные возможности. Издержки при этом выполняют вспомогательную функцию и служат лишь для оценки эффективности принимаемых решений. Использование обратного расчета ("обратной калькуляции") рыночных цен дает возможность эффективно вести бизнес и еще до выведения товара на рынок выяснять его будущую целесообразность исходя из условий, диктуемых рынком. Схема всех вычислений базируется на выявлении влияния состояния рынка и налоговой системы на прибыль предприятия и его выручку от продажи товаров по свободным рыночным ценам. Прежде всего, с учетом конъюнктуры рынка, качества продукции определяется возможная рыночная цена конкретного изделия, которое намечается к выпуску. Эта цена может быть оговорена и согласована между потенциальными продавцом и покупателем или взята из компетентных информационных источников. При этом могут использоваться методы, ориентированные на качество, потребительские свойства товара, спрос, уровень конкуренции. В ряде случаев достаточно изучить цены конкурентов, реализующих аналогичную продукцию и воспользоваться ценой предприятия-лидера. На практике в условиях функционирования различных рынков товаров для этого могут использоваться специфические методы, формулы расчета цен, различная конъюнктурная информация. При достаточном насыщении рынка товарами можно прибегать к опросам покупателей, анкетированию, тестированию. Тема 7. Особенности ценообразования в агропромышленном комплексе и на рынках потребительских товаров и услуг 7.1 Особенности ценообразования на рынке сельскохозяйственной продукции Одним из наиболее специфически функционирующих национальных рынков является рынок сельскохозяйственной (с/х) продукции. Особенности ценообразования на рынке с/х продукции связаны, прежде всего, с социально-экономическими различиями производителей с/х продукции, условия работы производителей оказывают решающее воздействие на уровень закупочных цен.

Большое влияние на закупочные цены оказывает сильная государственная поддержка отрасли. За счет средств государства проводятся работы по миллиарации, производственному и социальному строительству на селе, подготовки кадров. Государством частично или полностью возмещается колхозам и совхозам стоимость приобретенных минеральных удобрений, средств защиты растений, комбикормов, страхование посевов. Им предоставляются льготные кредиты, устанавливаются льготные налоги и неналоговые платежи (налог на прибыль, недвижимость, НДС и др.) Для них действуют пониженные цены на некоторые ресурсы (природный газ). Раньше закупочные цены были значительно занижены относительно реальной стоимости с/х продукции. Сегодня несмотря на обеспечиваемый льготный режим ситуация считается не достаточно сбалансированной. В с/х на формирование закупочных цен оказывает влияние природно-географический фактор. Климатические условия, почвенные особенности определяют не одинаковые затраты на производство одних и тех же с/х продуктов на разных территориях и вызывают территориальную дифференциацию закупочных цен по республике, ее областям. Сельское хозяйство является также ярко выраженной сезонной отраслью производства, с чем связано установление сезонных закупочных цен. Они формируются главным образом с таким расчетом, чтобы учесть в них повышенные затраты вызванные производством в неблагоприятное время года или длительным хранением продуктов. Министерство с/х и продовольствия РБ устанавливают минимальные рекомендательные закупочные цены по видам продукции в разрезе областей, которые строятся на основе затратного подхода. Возможности их дальнейшего роста в значительной степени ограничены из-за проводимой в РБ социальной политики и растущей конкуренции со стороны более дешевого экспорта продуктов с/х. Основу закупочных цен составляют производственные затраты с/х которые группируются по элементам и подразделениям на: 1) переменные 2) постоянные К первым в растениеводстве относят: - оплату труда рабочих и колхозников - стоимость семян - посадочного материала - удобрений - ГСМ (горюче-смазочные материалы) - амортизация тракторов и др. В животноводстве они включают: - заработную плату рабочих - стоимость потребленных кормов и подстилки - амортизацию на технику и др. Переменные расходы в растениеводстве определяются на основе затрат на гектар посева и величины посевных площадей, то же самое в животноводстве. В постоянные расходы (п.2) входят затраты связанные с управлением и обслуживанием с/х производства, которые делятся на общепроизводственные и общехозяйственные. При определении постоянных расходов составляются сметы общепроизводственных и общехозяйственных расходов, а затем эти затраты распределяются по отдельным видам с/х продукции, чаще всего пропорционально прямой заработной плате. В сельском хозяйстве есть отрасли, в которых получается не один, а два и более видов основной и побочной продукции (Например: от зерновых культур имеют зерно и солому, от молочного стада имеют молоко, телят и навоз). В таких случаях затраты между основной и побочной продукцией можно разделить несколькими методами:

1) Путем исключения из общей суммы затрат стоимость побочной продукции по установленным ценам. 2) С использованием коэффициентов, когда один вид продукции принимается за условную, а другие виды пересчитываются в условную с помощью коэффициентов (Например: зерно –1, а солома пересчитывается в эту условную 0,08 и т. д.) 3) При помощи удельных весов, когда затраты распределяются пропорционально стоимости каждого вида сопряженной продукции в общей стоимости продукции. Особенностью формирования себестоимости как искомой базы закупочных цен является также и то, что в затратах на производство с/х продукции значительную часть составляет расход материалов собственного производства (семян, кормов органических удобрений и др.), которые включаются в себестоимость по оценке их фактической себестоимости (S). Себестоимость с/х продукции заметно колеблется по годам, так как есть годы благоприятные по климатическим условиям и неблагоприятные. Повышение себестоимости продукции собственного производства в неурожайные годы, автоматически увеличивают затраты на продукцию следующего года. Сельскохозяйственная продукция характеризуется широким разнообразием и различным уровнем качества. В национальном ценообразовании используется несколько методов учета качества в закупочных ценах: 1) Установление цен в расчете на единицу продукции базисных кондиций (по зерну, масличным культурам, сахарной свекле). 2) Определение цен в расчете на единицу выхода готовой продукции (по скоту). 3) Установление цен исходя из показателей качества указанных в стандарте (молоко, травяная мука, плоды, овощи, зернобобовые). 4) Применение надбавок к базисным ценам на высококачественную продукцию и скидок на продукцию пониженного качества. Занижение цен, например на зерно, устанавливают по базисным кондициям, то есть влажности, засоренности и др., при отклонении качества закупаемого зерна от базисных кондиций пересчитывается вес в зависимости от фактической влажности и засоренности. Качество пшеницы характеризуется количеством белка и клейковины в зерне. Закупочные цены на нее определяют отдельно на пшеницу для продовольственных целей и кормовую.

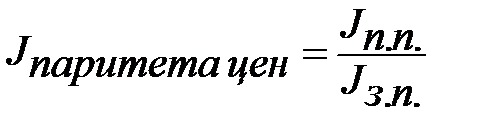

Закупочные цены на скот в живом и убойном весе устанавливают с учетом его упитанности (Например: на крупный рогатый скот в живом весе 4 категории: высшая, средняя, ниже средней упитанности, тощая). По свиньям по 6-ти категориям. На молоко закупочные цены устанавливаются с учетом жирности по сортам: первый, второй, несортовое, сливки 34% жирности. К ценам на молоко имеющее температуру свыше 10°С применяется скидка. А на молоко для производства детского питания, сычужных сыров (т.е. твердых) соответствующим необходимым требованием с точки зрения бактериальной обсеменённости, плотности действуют надбавки. Широкой дифференциацией по качеству характеризуются закупочные цены на овощи. Так цены на картофель различны в зависимости от сферы применения (на продажу, либо на дальнейшую переработку). Закупочные цены на картофель для продовольственных целей зависят от сортов, от содержания полезных веществ. На наиболее ценные и дефицитные сорта, а так же выращенные без пестицидов применяются надбавки в базисных ценах. Для реализации планов самообеспечения и продовольственной безопасности РБ, эквивалентного товарообмена между двумя важнейшими отраслями – промышленностью и сельским хозяйством, важно обеспечить паритет цен на промышленную продукцию поставляемую сельскому хозяйству и закупочных цен. Различные темпы роста этих цен обострили актуальность решения этой проблемы. Пропорции между динамикой цен на промышленную и с/х продукцию отражает индекс паритета цен.

где Jп.п. – индекс цен на промышленную продукцию для с/х, Jз.п. – индекс закупочных цен на с/х продукцию. Индекс паритета цен отражает (показывает) соотношение изменения цен на промышленную продукцию для с/х и закупочных цен на их продукцию. Для определения Jп.п. за основу принимают и ресурсную корзину в состав которой входит минимальное количество с/х машин, оборудования, запчастей, минеральных удобрений и других ресурсов которые потребляет в среднем одно хозяйство республики. Индекс закупочных цен определяется по корзине с/х продукции, которая характеризуется объемам реализации по видам продукции в расчете на одно хозяйство. Индексы паритета цен рассчитывают ежеквартально, они служат для корректировки ценовой политики для обоснования размеров необходимого повышения закупочных цен или компенсации сельскому хозяйству дополнительных затрат вызванных ростом цен на промышленную продукцию. Размер необходимого повышения закупочных цен или субсидий сельскому хозяйству определяется как разница между стоимостью фактически реализованной с/х продукции и стоимостью скорректированной на индекс паритета цен Ценовая политика в аграрном секторе РБ в перспективе будет определяться сочетанием постепенного внедрения рыночного ценообразования, с оптимальным государственным регулированием рынка с/х продукции. Приоритетами следует считать повышение эффективности с/х производства, сбалансированность спроса и предложения с/х продукции, создание необходимых гарантий товаропроизводителям, в том числе ценовых, защита отечественных товаропроизводителей и создание равных условий конкуренции с зарубежными с/х товарами на внутреннем рынке.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 205; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.199.162 (0.016 с.) |

, (35)

, (35)