Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 11. Карточки учета автобусов, акты на Списание автобусов, ведомости по топливно-смазочным материалам; учетные карточки автошин, аккумуляторов.Содержание книги

Поиск на нашем сайте

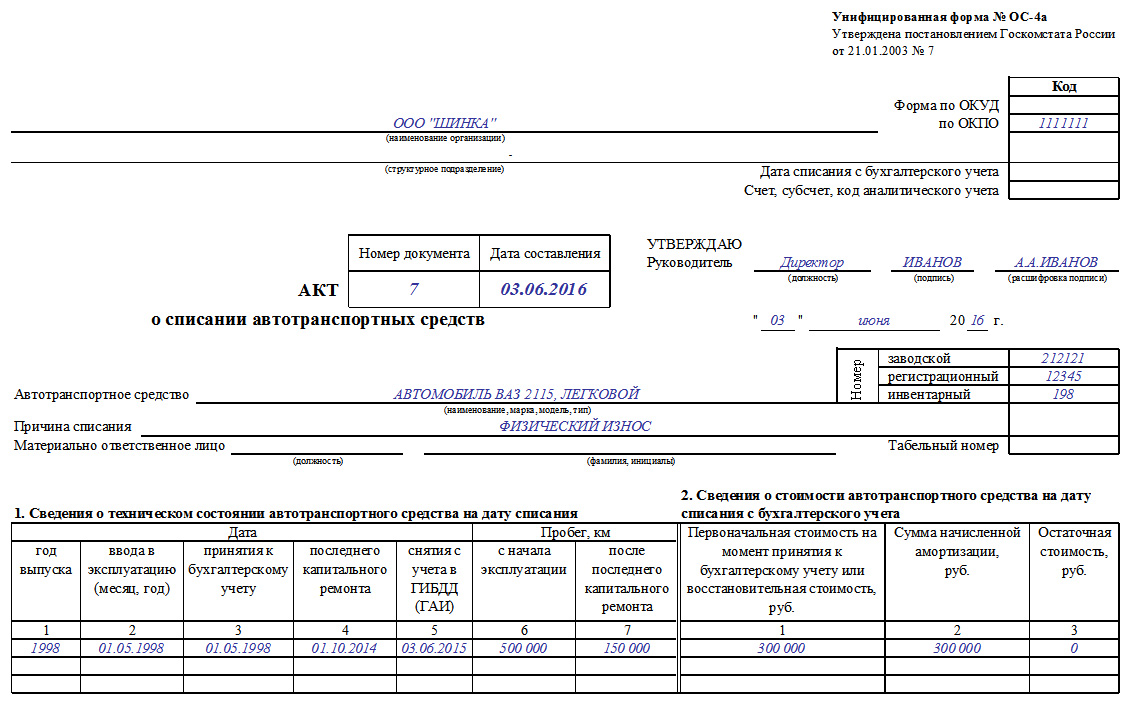

Кто составляет акт на списание авто средств Оформлением данного документа занимается специалист бухгалтерского отдела. Связано это с тем, что любое списание основных средств предприятия подлежит бухгалтерскому и налоговому учету. Однако предварительно для удостоверения причин списания автотранспортного средства, в организации создается специальная комиссия. Приказ на ее формирование выписывает руководитель. В нее обязательно должен войти профильный специалист (механик, водитель и т.п.), а также сотрудники других структурных подразделений. После заключения комиссии о невозможности дальнейшего использования автотранспортного средства, составляется акт о списании. Как правило, на крупных предприятиях все действия комиссии подчинены определенному, строго установленному алгоритму. Основные правила составления акта о списании авто средств Данный документ не имеет унифицированного образца, обязательного к использованию, поэтому каждое предприятие вправе самостоятельно разработать собственный шаблон акта или же писать его в свободной форме. Главное требование – в нем должны содержаться сведения о предприятии, на балансе которого числится списываемый транспорт, а также подробная информация об объекте списания. Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации. Акт о списании принято создавать в одном экземпляре, который передается в бухгалтерию организации. Инструкция по заполнению акта о списании · В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса. · Затем вписывается номер документа по внутреннему документообороту, а также дата его составления. · В табличке справа указывается должность, фамилия, имя, отчество руководителя, который, после оформления акта его утвердит. · Далее идет информация, касающаяся непосредственно транспортного средства: его модель и номера (заводской, инвентарный, регистрационный). · Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются. Первая таблица Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега. Вторая таблица Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

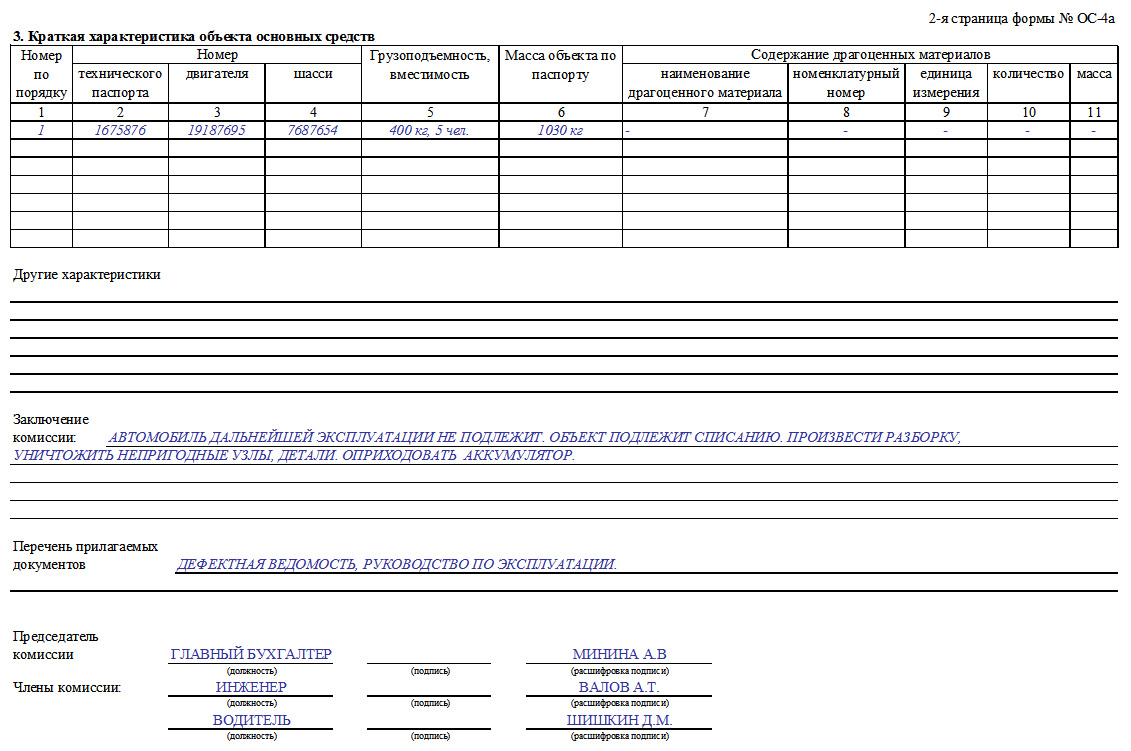

Третья таблица В ней содержится краткая характеристика объекта. · Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов. · Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника). · Далее комиссия вписывает в документ свое заключение о необходимости списания, а также указывают прилагаемые к акту документы. Затем все члены комиссии удостоверяют акт своими подписями.

Четвёртая таблица В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество. Пятая таблица В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет. · Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию. · Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы. Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.

Вопрос 12. Таблицы стоимости проезда, плановые задания водителям, участие в анализе выполнения плановых показателей.

|

||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 401; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.15 (0.009 с.) |