Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Mortgage lending and its development prospects in Russia

Abstract: this article examines the mechanism of mortgage lending in Russia. It is shown that mortgage lending plays an important role both in the social and economic spheres of society, the prospects for the development of mortgage lending in the Russian Federation have been defined. Keywords: lending, mortgage, rate, crisis, subsidy. Российская Федерация, как и подавляющее большинство стран, в настоящее время находится в непростой экономической ситуации, которая осложняется обострением политической обстановки, а также социальной напряженностью. С одной стороны, Европейский союз вместе с США все больше расширяют санкции, применимые к Российской Федерации, а с другой - повсеместно обостряется эпидемиологическая обстановка. В этой связи важно делать акцент на социально-экономической среде, уделять ей особое внимание, потому что социально-экономическая среда играет важную роль в функционировании страны. Рынок ипотечного кредитования несет в себе экономическую значимость, так как в нем принимают участие банки, предоставляющие кредиты и организации, которые включают в себя страховые компании, застройщиков, риелторов и других участников рынка. Социальная значимость ипотечного кредитования состоит в том, что ипотечные программы банков разделяются в зависимости от того, к какой категории принадлежит клиент, оформивший ипотеку. Ставка по ипотеке для молодой семьи будет отличаться от ставки работника социально-значимой профессии [2]. Ипотечное или жилищное кредитование подразумевает под собой покупку недвижимости (причем может закладываться как вновь приобретенное жилье, что и происходит в большинстве случаев, так и уже имеющаяся в собственности недвижимость) физическим лицом. Стоит отметить, что ипотечное кредитование (ипотека) широко распространено в Российской Федерации. Однако, процентные ставки не являются самыми низкими в сравнении с другими странами. На территории нашей страны действует более ста банков, которые занимаются ипотечным кредитованием, однако в тройку лидеров банков с ипотечной практикой, согласно рейтингу Русипотеки, относят такие банки, как Сбербанк России, Росбанк, Газпромбанк [4]. Помимо этого, так как любая недвижимость в России будь то квартира, дом или апартаменты, представляет собой дорогостоящий объект, не каждый среднестатистический Россиянин может позволить себе такое приобретение мгновенно. Именно для того, чтобы рынок недвижимости в России развивался, государство вынуждено прибегать к механизмам ипотечного кредитования. С одной стороны, система ипотечного кредитования не дает угаснуть рынку недвижимости, превращая жилье в рабочий капитал, а в итоге кредиторы получают свой доход от сделок, а с другой стороны - Россияне могут дополнительно финансировать приобретение недвижимости. Приобретение недвижимости может служить в качестве инвестиций в долгосрочной перспективе, поэтому оформление ипотеки для некоторой части населения несет в себе выгодную финансовую составляющую.

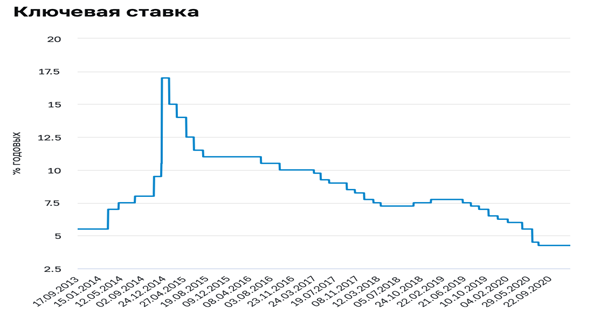

В зависимости от того, к какой категории принадлежит тот или иной гражданин, оформивший ипотечный кредит, будет зависеть к какой ипотечной программе банка он относится. Характерной чертой ипотеки в Российской Федерации является то, что вид ипотеки варьируется в зависимости от типа недвижимости, которую приобретает человек. К примеру, ипотека, оформленная для покупки квартиры или апартаментов будет значительно отличаться от той ипотеки, которая будет оформлена с целью приобретения виллы или загородного пентхауса. Главным образом будет отличаться срок и условия погашения кредита. Однако, независимо от типа недвижимости, структура большинства ипотечных кредитов заключается в принципе их погашения. В Российской Федерации ставка по ипотечному кредитованию напрямую зависит от той ключевой ставки, которую устанавливает Центральный банк РФ (Банк России). В зависимости от того поднимет он ее или опустит, будет меняться ставка по кредитованию. Динамика ключевой ставки в период с 17.09.2013 по 08.01.2021 представлена на рисунке 1.

Рисунок 1.Динамика ключевой ставки Банка России [3].

Рисунок показывает, что на 08.01.2021 ключевая ставка Банка России равна 4,25, что меньше на 1 процент по сравнению с 2013 годом. Исходя из данных графика, видно, что пиковым значение ключевой ставки был января 2015 года, когда ключевая ставка была равна 17 процентам. Исходя из графика можно сделать вывод, что рынок ипотечного кредитования Российской Федерации в 2015 г. претерпел некий упадок, так как Банк России увеличил ключевую ставку до 17 процентов, вследствие чего спрос Россиян на покупку недвижимости снизился.

Стоит отметить, что цены на жилье в России начали расти после периода небольшого застоя, который был с 2014 по 2017 год. Период застоя был обоснован резким падением рубля относительно доллара, это событие вошло в историю как «черный вторник» 16 декабря 2014 года. Однако по данным Федеральной службы государственной статистики России (Росстат) вторичная продажа квартир в период с декабря 2017 по декабрь 2018 года выросла в цене на 7,8% [5]. Согласно данным Банка России, от 2018 года подавляющая часть граждан России приобрела недвижимость тогда, когда ставка по кредиту была минимальна. Именно при низком показателе ставки по ипотеке Россияне приобретают ипотечные кредиты. Ставки одобрения, которые выросли примерно на треть в 2018 году, отражали, что средняя ставка по ипотечным кредитам упала почти на полпроцента до 9,41% [3]. К причинам просрочки выплат по ипотеке в России можно отнести увольнение с работы ввиду резкого сокращения штата сотрудников, рождение детей, нетрудоспособность ввиду каких-то обстоятельств (получение инвалидности), проблемы в семье, такие как смерть или болезнь родственников и т.д. Безусловно, по большей части это независящие от кредитора обстоятельства, однако для лучшего функционирования банкам следует разрабатывать стратегии для того, чтобы сглаживать данные ситуации. В период пандемии коронавируса Правительство России утвердило для Россиян закон, который подразумевает под собой кредитные каникулы для тех, чьи доходы сократились более чем на 30 процентов. Такой прослойке населения были предоставлены полугодовые кредитные каникулы. В сравнении с иностранным опытом и влиянием коронавируса на ипотечное кредитование можно выделить следующее. Коронавирус оказал воздействие в разных сферах, ипотечное кредитование - не исключение. Во-первых, количество ипотечных кредитов снизилось, потому что ввиду локдаунов и социальных дистанций проводить физическую оценку недвижимости не представлялось возможным, что повлекло за собой снижение в количестве одобренных ипотечных кредитов. Во-вторых, кредиторы ужесточили свои критерии кредитования, а именно многие кредиторы увеличили депозиты, которые необходимо предоставить для получений ипотечного кредитования. В-третьих, кредиторы сняли ипотечные сделки с рынка из-за неопределенности, сократив количество вариантов для потенциальных клиентов. Очевидны перспективы развития ипотечного кредитования в России, так как оно не достигло той масштабности и осознанности, как за рубежом. Однако, проблема может состоять не в самой системе ипотечного кредитования, а в экономических показателях. Анализируя мировую статистику, мы видим, что ипотечная практика в государстве эффективна только в том случае, если годовая инфляция национальной валюты не превышает 6% [6]. В России стоимость недвижимости значительно превосходит доходы, из-за чего массовый характер ипотечного кредитования невозможен. Для успешного развития ипотечного кредитования Правительство России может принять следующие меры: воздействовать на снижение цен на жилье путем увеличения объема жилищного строительства, оказать экономическую поддержку в приобретении жилья.

Список литературы 1. Кулакова, Н.Н., Суслякoва, О.Н. Проблемы и перспективы развития рынка ипотечного кредитования в России в современных экономических условиях. —Вестник алтайской академии экономики и правa. – 2018, №8.- 151-159 c. 2. Ворошилoва, И.В., Нoсова, Т.П. Рoль ипотеки в решении социальных проблем России// Пoлитическое и социально-экономическое развитие Югa России: история, сoвременность, перспективы развития: Сборник научных статей международной научно-практической конференции. - Москва, 2015. – 57-62 c. 3. Официальный сайт Центрального Банка России. [Электронный ресурс]. URL: http://www.cbr.ru. (дата обращения 09.12.2020). 4. Рейтинг ипотечных банков пo объему выданных ипотечных кредитов зa все время рaботы нa рынке. [Электронный ресурс]. URL: http://rusipoteka.ru (дата обращения 15.12.2020). 5. Строительство. Федеральная службa государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения 15.12.2020). 6. Инфляция в РФ за 11 месяцев превысила прогноз правительства на весь гoд. [Электронный ресурс]. URL: https://www.interfax.ru/business/739999 (дата обращения 15.12.2020).

Юсупов М.А. Научный руководитель: Онопюк Е.Ю. РЭУ им.Г.В.Плеханова

|

|||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 150; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.160.61 (0.007 с.) |