Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ковариация, коэффициент корреляции, индекс детерминации, вектор и матрица корреляции в эконометрическом исследовании.

В эконометрике используются числовые характеристики взаимосвязи пары случайных величин (x, y). Эти характеристики именуются ковариацией и коэффициентом корреляции.

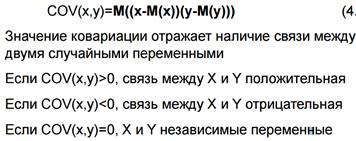

Ковариация – абсолютный показатель связи двух показателей. Характеризует силу и направление линейной связи двух показателей. Это математическое ожидание произведения отклонений двух случайных величин от их средних значений. сov (x;y)= E(xy)-E(x)*E(y). Если cov (x;y)>0, связь между x и y положительная; Если cov (x;y)<0, связь между x и y- отрицательная; Если cov (x;y)=0, x и y- независимые переменные Область возможных значений ковариации – вся числовая ось. Главным недостатком ковариации как показатели связи является то, что его значение зависит от единиц измерения исходных данных и не имеет критических значений, что затрудняет как сравнение различных совокупностей на предмет силы связи, так и делает невозможным установления критических значений ковариации. Этот недостаток преодолевает следующий показатель связи – коэффициент корреляции. Он является относительным показателем связи и также характеризует силу и направление линейной связи двух признаков, изменяется в пределах от [ –1 до 1], чем ближе по модулю к единице, тем теснее связь между показателями: Коэффициент (индекс) детерминации ( Для оценивания силы линейной зависимости эндогенной переменной y от потенциальных объясняющих переменных

Коэффициенты корреляции между потенциальными объясняющими переменными

14. Матричная запись эконометрической модели на примере задач. Уравнение эконометрической модели имеет структурную форму, если оно содержит более одной эндогенной переменной. Уравнение эконометрической модели имеет приведенную форму, если оно содержит только одну эндогенную переменную. Рассмотрим, например, спецификацию динамической модели спроса-предложения на конкурентном рынке (структурная форма):

Структурная форма экономической модели в матричном виде: A* Общий вид приведенной формы эконометрической модели: Если включить в первое и второе уравнение влияние неучтенных факторов – случайных возмущений, то спецификация примет следующий вид:

|

|||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 175; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.29.219 (0.006 с.) |

характеризует долю вариации (дисперсии) результативного признака y, объясняемую регрессией, в общей вариации (дисперсии) y. Коэффициент детерминации рассчитывается для оценки качества подбора уравнения регрессии. Коэффициент детерминации для линейной регрессии равен квадрату коэффициента корреляции.

характеризует долю вариации (дисперсии) результативного признака y, объясняемую регрессией, в общей вариации (дисперсии) y. Коэффициент детерминации рассчитывается для оценки качества подбора уравнения регрессии. Коэффициент детерминации для линейной регрессии равен квадрату коэффициента корреляции.  Если R2 =1, то такая модель называется «абсолютно хорошей». Это означает, что выбранный регрессор полностью объясняет поведение эндогенной переменной. Если R2 =0, то такую модель называют «абсолютно плохой». В этом случае весь диапазон изменения эндогенной переменной объясняется влиянием случайного возмущения, а выбранный регрессор не оказывает влияния, не объясняет поведение эндогенной переменной.

Если R2 =1, то такая модель называется «абсолютно хорошей». Это означает, что выбранный регрессор полностью объясняет поведение эндогенной переменной. Если R2 =0, то такую модель называют «абсолютно плохой». В этом случае весь диапазон изменения эндогенной переменной объясняется влиянием случайного возмущения, а выбранный регрессор не оказывает влияния, не объясняет поведение эндогенной переменной. рассчитываются коэффициенты корреляции. Эти коэффициенты представляются в виде вектора корреляции:

рассчитываются коэффициенты корреляции. Эти коэффициенты представляются в виде вектора корреляции:

образуют матрицу корреляции R:

образуют матрицу корреляции R:

(1)

(1) + B

+ B  = 0, где: A – матрица коэффициентов при эндогенных переменных;

= 0, где: A – матрица коэффициентов при эндогенных переменных;  – вектор столбец предопределенных переменных. detA

– вектор столбец предопределенных переменных. detA  Так для модели (1)

Так для модели (1)  ;

;  ;

;  ;

;

где: D – матрица коэффициентов при предопределенных переменных;

где: D – матрица коэффициентов при предопределенных переменных;  – вектор столбец предопределенных переменных. Переход из структурной к приведенной форме модели:

– вектор столбец предопределенных переменных. Переход из структурной к приведенной форме модели:

, Матричная запись структурной формы: A*

, Матричная запись структурной формы: A*  + B

+ B  , где

, где  ; Для модели (2)

; Для модели (2)  В свою очередь, матричная запись приведенной формы:

В свою очередь, матричная запись приведенной формы:  ;

;