Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципы спецификации эконометрической моделиСтр 1 из 11Следующая ⇒

Задачи и цели эконометрики. Эконометрика – наука, изучающая конкретные количественные закономерности и взаимосвязи объектов и процессов с помощью математических методов и моделей. Р. Фриш подчеркивает, что эконометрика есть единство трех составляющих: математической статистики, макроэкономики, микроэкономики. Задача эконометрики – выявление связей между количественными характеристиками экономических объектов. Наиболее общими задачами эконометрики являются: 1) обнаружение и анализ статистических закономерностей в экономике; 2) построение на базе выявленных эмпирических экономических зависимостей эконометрических моделей. Цель эконометрики – построение математических правил прогноза, недоступных для наблюдения количественных характеристик изучаемых объектов по эмпирическим данным. Эмпирическим материалом для построения правил прогноза (или эконометрическими моделями) служат результаты наблюдений за изучаемыми экономическими объектами. Основная цель эконометрики дать исследователям инструмент для прогнозирования поведения экономического объекта в различных ситуациях и на базе прогнозирования решать практические задачи по управлению объектом, выбору стратегии поведения на рынке и т.п. То есть эконометрика служит инструментом решения прогнозных экономических задач методом мат. моделирования.

Принципы спецификации эконометрической модели Спецификация модели – подробное описание поведения объекта на математическом языке. 1) Качественный (метод математического моделирования) – каждое уравнение получается в результате формализации в математическом виде существующего экономического закона или правила. 2) Количественный – принцип требует, чтобы количество уравнений в спецификации модели равнялось количеству эндогенных переменных, включённых в модель. 3) Датирование переменных эконометрической модели (фактор времени) – при описании взаимосвязи в модели все экономические переменные привязываются к конкретному моменту времени. 4) Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов или случайных возмущений

Этапы исследования эконометрических моделей. Весь процесс эконометрического моделирования можно разбить на четыре основных этапа: 1. Спецификация, т.е. подробное описание объекта исследования, выражение в математической форме обнаруженных связей и соотношений. На данном этапе определяются конечные прикладные цели моделирования, набор показателей, взаимосвязи между которыми интересуют исследователей, а так же группировка показателей на входные (объясняющие) и выходные (объясняемые). Формируются гипотезы или исходные допущения. Получение общего вида модельных отношений. 2. Сбор необходимой статистической информации, т.е. регистрация значений участвующих в модели факторов и показателей. Этот этап необходим по двум причинам. Во-первых, собранная статистическая информация требуется для оценивания неизвестных параметров модели. Во-вторых, некоторой частью этой информации предстоит воспользоваться в процессе проверки адекватности настроенной модели. 3. Параметризация - определение численных значений существующих параметров. На данном этапе предварительно необходимо ответить на вопрос о возможности оценки неизвестных параметров модели по исходным данным и определенной на первом этапе структуре модели. 4. Проверка адекватности модели (верификация) сводится к сопоставлению результатов расчетов по модели с соответствующими данными действительности. Причины появления и отражения в эконометрических моделях случайных составляющих. Примеры их учета в линейных и нелинейных моделях Случайные составляющие принято отражать путём включения в поведенческие уравнения модели случайных переменных, значения которых рассеяны вокруг нуля. Такие случайные переменные принято называть случайными возмущениями или остатками. Они включены только в поведенческие уравнения, тождества случайных возмущений не содержат! Случайный остаток зависит не только от существования неучтённых факторов, но и от выбранной модели функции регрессии, а также оказывают влияние ошибки измерения значений переменных. Необходимость учета в моделях влияния случайных возмущений является четвертым принципом спецификации эконометрических моделей.

Для учета случайного характера экономических процессов, модель записывают в виде: Y = f(X) + ε где: Y – эндогенная переменная X – вектор предопределенных переменных f(X) – детерминированная математическая функция, определяющая закономерность между эндогенной и предопределенными переменными ε – случайная величина, учитывающая влияние неучтенных факторов и индивидуальные особенности конкретного объекта (случайное возмущение). Правая часть называется обобщенной функциональной или регрессионной зависимостью. Последствия, симптомы и методика устранения ошибки спецификации эконометрической модели: неверный выбор типа функции; включении в линейное уравнение регрессии незначимой объясняющей переменной; отсутствии в линейном уравнении регрессии значимой объясняющей переменной 1. Неправильный выбор уравнения регрессии (несоблюдение требования Гауса-Маркова) Симптомы: 1) Графическое представление статистики по ( 2) Длительное постоянство знака оценок случайных остатков 3) Существенное отличие в оценках соответствующих параметрах, полученных по одинаковым частям обучающей выборки с максимально отличающимися значениями в Последствия: в итоге нарушения предпосылок Гауса-Маркова оценки коэффициентов модели становятся смещенными, а их характеристики точности утрачивают объективность, и как результат прогноз значения Коэффициенты оценки влияния отдельных факторов на зависимый фактор в линейной множественной эконометрической модели. Назначения и формулы расчетов частных коэффициентов эластичности, бета и дельта коэффициентов. Линейная множественная модель эконометрическая модель имеет вид:

Дельта-коэффициент показывает долю влияния каждого фактора в суммарном влиянии всех факторов на зависимую переменную y.

Где

Пошаговый метод ВМНК. Шаг 1. Проверяем 2-ую предпосылку т. Г-М. Шаг 2. Находим оценки коэффициентов по формуле: где

Pui = Каждый член уравнения умножаем на корень из р. Шаг 3. Дисперсия Д(

Процедура Хилдрета-Лу В данной процедуре производится прямой поиск значения коэффициента автокорреляции, которое минимизирует сумму квадратов остатков преобразованной модели. А именно задаются значения ρ из возможного интервала (0;1] с некоторым шагом. Для каждого из них производится авторегрессионное преобразование, оценивается модель обычным МНК и находится сумма квадратов остатков. Выбирается тот коэффициент автокорреляции, для которого эта сумма квадратов (белого шума) минимальна. К линеаризованной модели добавляется

Процедура Хилдрета-Лу В данной процедуре производится прямой поиск значения коэффициента автокорреляции, которое минимизирует сумму квадратов остатков преобразованной модели. А именно задаются значения ρ из возможного интервала (0;1] с некоторым шагом. Для каждого из них производится авторегрессионное преобразование, оценивается модель обычным МНК и находится сумма квадратов остатков. Выбирается тот коэффициент автокорреляции, для которого эта сумма квадратов (белого шума) минимальна. К линеаризованной модели добавляется

Процедура Кохрейна-Оркатта Шаг 1. Оценка исходной модели методом наименьших квадратов и получение остатков модели. Шаг 2. Оценка коэффициента автокорреляции остатков модели Шаг 3. Авторегрессионное преобразование данных (с помощью оцененного на втором шаге коэффициента автокорреляции) и оценка параметров преобразованной модели обычным МНК. Оценки параметров преобразованной модели и являются оценками параметров исходной модели, за исключением константы, которая восстанавливается делением константы преобразованной модели на 1-r. Процедура может повторяться со второго шага до достижения требуемой точности. Процедура Дарбина Путем преобразований получаем: Это авторегрессионная модель. В ней предопределенная переменная yt-1 коррелирует со случайным остатком ксиt-1. Значит оценивание МНК этой модели по уравнениям наблюдений приведет к самостоятельным оценкам параметров. Теорема Гаусса-Маркова.

Пусть матрица X уравнений наблюдений

И обладают нормальным законом распределения то, тогда наилучшей линейной процедурой оценивания параметров модели является МНК, приводящей к несмещенной и эффективной их оценке. То есть (ИЗ УЧЕБНИКА): А) Наилучшая линейная процедура

Б) Эффективная линейная несмещенная оценка

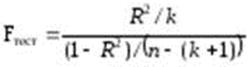

В) Ковариационная матрица оценки Г) Несмещенная оценка параметра где n – число уравнений наблюдений, k+1 – количество неизвестных коэффициентов функции регрессии модели. Алгоритм F-теста. 1) вычислить величину F

2) задаться уровнем значимости а = (0, 0,05] и при помощи функции FPACПOБP Excel при количествах степеней свободы (2) отыскать (1-α)-квантиль распределения Фишера Fкрит 3) проверить справедливость неравенства F<Fкрит Если оно справедливо, то принять гипотезу H0 и сделать вывод о неудовлетворительном качестве регрессии, т.е. об отсутствии какой-либо объясняющей способности регрессоров в рамках линейной модели. Напротив, когда неравенство F<Fкрит несправедливо —следует отклонить гипотезу H0 в пользу альтернативыH1. Обозначим H -число эндогенных переменных в j – м уравнении системы, D - число экзогенных переменных, которые содержатся в системе, но не входят в данное уравнение. Условие идентифицируемости модели может быть записано в виде: 1) 2) 3) Задачи и цели эконометрики. Эконометрика – наука, изучающая конкретные количественные закономерности и взаимосвязи объектов и процессов с помощью математических методов и моделей. Р. Фриш подчеркивает, что эконометрика есть единство трех составляющих: математической статистики, макроэкономики, микроэкономики. Задача эконометрики – выявление связей между количественными характеристиками экономических объектов. Наиболее общими задачами эконометрики являются: 1) обнаружение и анализ статистических закономерностей в экономике; 2) построение на базе выявленных эмпирических экономических зависимостей эконометрических моделей. Цель эконометрики – построение математических правил прогноза, недоступных для наблюдения количественных характеристик изучаемых объектов по эмпирическим данным. Эмпирическим материалом для построения правил прогноза (или эконометрическими моделями) служат результаты наблюдений за изучаемыми экономическими объектами. Основная цель эконометрики дать исследователям инструмент для прогнозирования поведения экономического объекта в различных ситуациях и на базе прогнозирования решать практические задачи по управлению объектом, выбору стратегии поведения на рынке и т.п. То есть эконометрика служит инструментом решения прогнозных экономических задач методом мат. моделирования.

Принципы спецификации эконометрической модели Спецификация модели – подробное описание поведения объекта на математическом языке. 1) Качественный (метод математического моделирования) – каждое уравнение получается в результате формализации в математическом виде существующего экономического закона или правила. 2) Количественный – принцип требует, чтобы количество уравнений в спецификации модели равнялось количеству эндогенных переменных, включённых в модель. 3) Датирование переменных эконометрической модели (фактор времени) – при описании взаимосвязи в модели все экономические переменные привязываются к конкретному моменту времени. 4) Отражение в спецификации эконометрической модели влияния на эндогенные переменные неучтённых факторов или случайных возмущений

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 481; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.38.125 (0.04 с.) |

) не соответствует выбранному уравнению связи (только для парной регрессии)

) не соответствует выбранному уравнению связи (только для парной регрессии) в упорядоченных уравнениях наблюдений по возрастанию значений объясняющей переменной – ложная корреляция, которая устанавивается статистикой DW Дарбина-Уотсона в динамических моделях с автокоррелированным остатком

в упорядоченных уравнениях наблюдений по возрастанию значений объясняющей переменной – ложная корреляция, которая устанавивается статистикой DW Дарбина-Уотсона в динамических моделях с автокоррелированным остатком (например, как в п.1 теста Гольферда-Квандта, делим выборку на 2 равные части)

(например, как в п.1 теста Гольферда-Квандта, делим выборку на 2 равные части) окажется неадекватным.

окажется неадекватным. Коэффициенты регрессии

Коэффициенты регрессии  показывают, на сколько единиц изменится результирующий признак y, при увеличении соответственного фактора

показывают, на сколько единиц изменится результирующий признак y, при увеличении соответственного фактора  на 1 ед., при неизменном значении остальных факторов. Однако непосредственно с помощью коэффициентов регрессионной модели нельзя сопоставить факторы по степени их влияния на зависимую переменную из-за различия единиц измерения и разной степени колеблемости. Для устранения таких различий применяются частные коэффициенты эластичности (

на 1 ед., при неизменном значении остальных факторов. Однако непосредственно с помощью коэффициентов регрессионной модели нельзя сопоставить факторы по степени их влияния на зависимую переменную из-за различия единиц измерения и разной степени колеблемости. Для устранения таких различий применяются частные коэффициенты эластичности ( , бетта-коэффициенты (

, бетта-коэффициенты ( и дельта-коэффициенты.

и дельта-коэффициенты.  , где

, где Частные коэффициенты эластичности показывают, на сколько процентов изменится зависимая переменная y при изменении j-го фактора на 1%.

Частные коэффициенты эластичности показывают, на сколько процентов изменится зависимая переменная y при изменении j-го фактора на 1%.

показывает, на какую часть величины среднего квадратического отклонения

показывает, на какую часть величины среднего квадратического отклонения  изменится зависимая переменная y при изменении соответствующей зависимой переменной

изменится зависимая переменная y при изменении соответствующей зависимой переменной  на величину своего среднего квадратического отклонения при фиксированном значении остальных независимых переменных.

на величину своего среднего квадратического отклонения при фиксированном значении остальных независимых переменных.

- матрица весов:

- матрица весов:

– вес случайной переменной, Pui =

– вес случайной переменной, Pui =  , λ=+-5;+-1;+-2

, λ=+-5;+-1;+-2 * ut) = р^-0,5*Д(ut)

* ut) = р^-0,5*Д(ut)

, N- число частей

, N- число частей

имеет размер

имеет размер  , где, n>k+1 и обладает линейно-независимыми столбцами, а случайные возмущения удовлетворяют четырем условиям:

, где, n>k+1 и обладает линейно-независимыми столбцами, а случайные возмущения удовлетворяют четырем условиям:

имеет вид:

имеет вид:

модели находится по формуле

модели находится по формуле

— уравнение идентифицируемо;

— уравнение идентифицируемо; — уравнение неидентифицируемо;

— уравнение неидентифицируемо; — уравнение сверхидентифицируемо.

— уравнение сверхидентифицируемо.