Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Критерии разграничения расходных обязательств в соответствии с Программой бюджетного федерализма:

· Субсидиарность · Территориальное соответствие · Внешние эффекты · Эффекты территориальной дифференциации · Эффект масштаба В соответствии с теорией принцип территориального соответствия определяется как соответствие расходных и доходных полномочий соответствующего публично-правового образования, в Программе бюджетного федерализма он был расшифрован как максимальное совпадение территориальной юрисдикции органа власти, реализующего расходные полномочия, и зоны потребления соответствующих бюджетных услуг

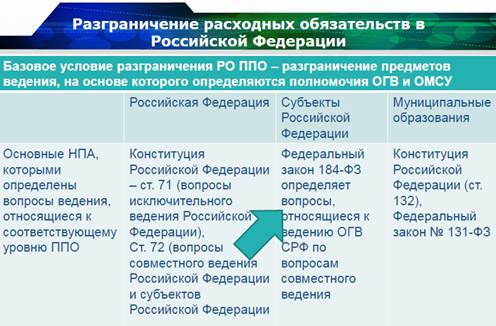

1. Разграничение предметов ведения 2. Разграничение полномочий органов разных ППО 3. Определение РО ПП 4. Определение БО - расходов бюджета соответствующего ППО

v Передаваться могут только полномочия исполнительных органов - полномочия законодательных органов не передаются! v При передаче полномочий– передаются из вышестоящего бюджета финансовые ресурсы v Передача осуществляется только законом (федеральным или законом СРФ) v ППО, передающее полномочие имеет право осуществления контроля по переданным полномочиям v Полномочия ОГВ могут передаваться только ОМСУ МР и ГО

Критерии разграничения доходов между бюджетами v Прогрессивные редистрибутивные налоги должны быть централизованы v Налоги, отвечающие задачам экономической стабилизации, должны быть централизованы v Налоги, имеющие неравномерную налоговую базу различных юрисдикций, должны быть централизованы v Налоги на мобильные факторы производства должны быть централизованы v Налоги, взимаемые по принципу постоянного проживания, должны относится к налоговым полномочиям субъектов федерации v Налоги на полностью немобильные факторы производства должны взиматься местными органами Критерии разграничения доходов между бюджетами в соответствии с Программой бюджетного федерализма v стабильность: чем в большей степени налоговые поступления зависят от экономической конъюнктуры, тем выше должен быть уровень бюджетной системы, за которым закрепляется этот налоговый источник и полномочия по его регулированию v экономическая эффективность: за каждым уровнем бюджетной системы должны закрепляться налоги и доходные источники, объект (база) которых в наибольшей степени зависит от экономической политики данного уровня власти

v территориальная мобильность налоговой базы: чем выше возможности для перемещения налоговой базы между регионами, тем на более высоком уровне бюджетной системы должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов) v равномерность размещения налоговой базы: чем выше неравномерность (дисперсность) размещения налоговой базы, тем на более высоком уровне должен вводится соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов) v социальная справедливость: налоги, носящие перераспределительный характер, должны быть в основном закреплены за федеральным уровнем власти v бюджетная ответственность: сборы, представляющие собой платежи за бюджетные услуги, должны поступать в бюджет, финансирующий соответствующие услуги Разграничение доходов · Законодательное закрепление за определенным бюджетом на постоянной основе конкретных видов доходов в полном размере или частично · Закрепленные на постоянной основе отчисления от федеральных налогов в региональные и местные бюджеты по российскому бюджетному законодательству являются собственными доходами данных бюджетов

|

|||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.133.96 (0.004 с.) |