Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ресурсы сектора государственного управления используются на следующие основныеСтр 1 из 15Следующая ⇒

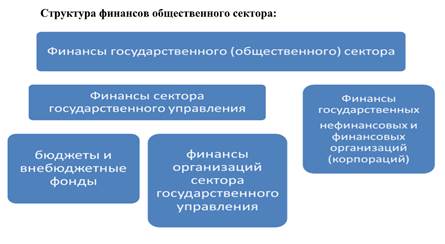

Содержание финансов общественного сектора (ФОС): задачи организации ФОС; факторы, влияющие на организацию ФОС; особенности организации ФОС в унитарных и федеративных государствах; влияние ФОС на экономику, сокращение социального неравенства и бедности, макроэкономическую устойчивость; состав финансов сектора государственного управления.

Финансы общественного сектора - определяются, как отношения по поводу системного перераспределения государственных, муниципальных финансов и ресурсов не государственного некоммерческого сектора экономики на основе противоречивой взаимосвязи интересов федерального, регионального и муниципального уровня управления и населения в целях достижения устойчивого социально экономического устройства общества. В сферу финансов общественного сектора включаются: - Государственные доходы - Государственные расходы - Государственный долг - Управление ФОС

Ресурсы сектора государственного управления используются на следующие основные цели: - обеспечение общества в целом и его граждан товарами и услугами бесплатно или по очень низким ценам; - перераспределение доходов и национального богатства.

Факторы, влияющие на организацию ФОС: • Модель экономического развития; • Форма государственного устройства; • Особенности организации местного самоуправления; • Национальные, исторические, культурные традиции; • Проводимые государственная финансовая политика и реформы финансовой системы

Влияние формы государственного устройства на особенности организации финансов Общественного сектора экономики Унитарное государство Централизация налоговых и бюджетных полномочий на уровне центрального правительства Значительная доля перераспределения средств внутри бюджетной системы Федеративное государство Разграничение доходов и расходов между бюджетами в соответствии с разграничением предметов ведения разных уровней власти и полномочий соответствующих органов Меньшая доля перераспределения средств

Принципы федеративного государственного устройства: • Принцип территориального соответствия – если территориальные образования

выполняют определенные задачи общественного характера, то они должны иметь право автономно принимать решения: • Принцип субсидиарности: если местный уровень власти в состоянии осуществить задачу общественного характера, то он и должен ее осуществлять.

Тема 2. Характеристика финансовых операций институциональных единиц общественного сектора Понятие финансовой операции, признаки финансовых операций. Классификация результатов финансовых операций институциональных единиц общественного сектора. ФИНАНСОВАЯ ОПЕРАЦИЯ – ЭТО: 1) экономическая операция по приобретению финансовых активов и принятию финансовых обязательств (перемещение реальных активов не происходит, осуществляется движение денежных, в т.ч. финансовых, ресурсов); 2) сделки и другие действия граждан или юридических лиц с финансовыми средствами независимо от формы и способа их осуществления, связанные с переходом права собственности и иных прав, включая операции, связанные с использованием финансовых средств в качестве средства платежа ПРИЗНАКИ ФИНАНСОВЫХ ОПЕРАЦИЙ — денежный характер; — обособление от товарных операций; — вовлечение различных субъектов экономической деятельности в их совершение; — мобильность; — обязательное документирование Классификация результатов финансовых операций институциональных единиц общественного сектора — Доходы; — Расходы; — Приобретение нефинансовых активов; — Приобретение финансовых активов или принятие финансовых обязательств; — Списание долгов. Требования к финансовым операциям институциональных единиц общественного сектора, их характеристика · связь с выполнением функций государства и бюджетно-налоговой политики; · денежный характер; · наличие отраслевой нормативной правовой базы и стандартов для осуществления и документального оформления; · контроль на всех этапах проведения операции; · прозрачность Принцип прозрачности (открытости) означает (БК РФ Статья 36): - обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

- обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией); - обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети "Интернет" на едином портале бюджетной системы Российской Федерации; - стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода). Секретные статьи могут утверждаться только в составе федерального бюджета. Государственные и муниципальные расходы, их назначение и виды, группировка расходов в зависимости от функционального назначения и в зависимости от экономического содержания. Факторы, влияющие на состав и структуру государственных и муниципальных расходов. Сбалансированность бюджета — это бюджет, в котором соблюдено соответствие между расходами и доходам; — это ситуация, когда государственные расходы равны поступлениям от налогообложения и других государственных доходов, а также поступлений из источников покрытия дефицита бюджета. Сбалансированность бюджета: Расходы = Доходы или Расходы = Доходы + Поступления из источников покрытия дефицита бюджета Профицит бюджета – превышение доходов бюджета над его расходами (ст. 6 БК РФ) Самой желательной причиной возникновения профицита бюджета является экономический рост, вследствие которого происходит активизация хозяйственной деятельности и, следовательно, рост доходов всех субъектов экономики. Дефицит бюджета – превышение расходов бюджета над его доходами (ст. 6 БК РФ) Негативными причинами возникновения бюджетного дефицита являются: — непредвиденные расходы, которые не ведут к расширению экономики и увеличению валового внутреннего продукта; — низкая результативность расходов и недостаточность доходной базы; — стагнация производства и общий спад экономики, во время которых наблюдается сокращение доходов всех субъектов хозяйственной деятельности, в результате чего сокращаются и доходы бюджетов; — нестабильность национальной валюты – слабость денежного обращения и неуверенность в национальной валюте приводят к развитию бартерных операций; — излишняя налоговая нагрузка, которая тормозит развитие малого и среднего бизнеса.

К позитивным причинам возникновения бюджетного дефицита относят причины, вызванные большими вложениями (инвестициями) в развитие экономики. Федеративное государство. 1. Бюджетная система состоит из 3 уровней: I уровень – центральный бюджет (федеральный); II уровень – бюджет субъекта Федерации; III уровень – местные бюджеты. 2. Разграничение доходов и расходов между бюджетами в соответствии с разграничением предметов ведения разных уровней власти и полномочий соответствующих органов 3. Меньшая доля перераспределения средств через бюджетную систему. Тема 4. ГМУ 1. Содержание финансов государственных и муниципальных учреждений (ГМУ) Учреждение – одна из организационно-правовых форм некоммерческих организаций (гл.4 Гражданского кодекса РФ). Организационно-правовая форма – способ закрепления (формирования) и использования организацией имущества и вытекающие из этого ее правовое положение и цели предпринимательской деятельности. Организационно-правовая форма учреждения влияет на механизм формирования и использования его финансовых ресурсов. Особенности правового положения учреждения Учреждение - унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера (ст.123.21 ГК РФ). Учредитель (не учреждение!) является собственником имущества созданного им учреждения. Учреждения получают имущество от собственника, владеют, пользуются им на праве оперативного управления в пределах, установленных законом в соответствии с целями своей деятельности, назначением имущества, распоряжаются этим имуществом с согласия собственника этого имущества (ст.296 ГК РФ) Казенное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности денежных средств субсидиарную ответственность по обязательствам казенного учреждения несет собственник его имущества (ст.123.22 ГК РФ). Типы учреждений В зависимости от собственников (учредителей) учреждения делятся на: · частные учреждения (созданы гражданином или юридическими лицами) · государственные и муниципальные учреждения (созданы РФ, субъектом РФ, муниципальным образованием) (определены ФЗ от 08.05.2010 г. № 83-ФЗ): - казенные учреждения

- бюджетные учреждения - автономные учреждения Федеральный закон от 08.05.2010г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений положил начало реализации важнейшей фундаментальной реформы системы оказания государственных и муниципальных услуг, закрепил решение о разделении учреждений на три типа – казенные, бюджетные, автономные. Цели реформирования бюджетных учреждений: • создание конкурентных начал при предоставлении государственных (муниципальных) услуг; • оптимизация бюджетного сектора; • отказ от практики субсидиарной ответственности государства (муниципального образования) по обязательствам, которые учреждения получают из внебюджетных источников.

Общее для всех типов ГМУ Цель создания - для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. На имущество, закрепленное собственником за учреждением и приобретенное учреждением по иным основаниям, оно приобретает право оперативного управления. Учреждения распоряжаются имуществом только с согласия собственника этого имущества. Право осуществлять приносящую доход деятельность (от оказания платных услуг, использования имущества и др.), но при соблюдении определенных условий: - возможность осуществлять приносящую доходы деятельность должна быть закреплена в уставе (исчерпывающий перечень); - эта деятельность должна соответствовать целям создания учреждения, отраженным в уставе.

Основные различия Казенные учреждения создаются как для оказания государственных услуг физическим и юридическим лицам, так и для выполнения государственных функций, связанных с реализацией властных полномочий (контроль, надзор, нормативное регулирование) – ст.6 БК РФ. Бюджетные и автономные учреждения создаются только для оказания государственных услуг – ст.9.6 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», ст.2 Федерального закона от 3.11.2006 № 174-ФЗ «Об автономных учреждениях». Казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества. Казенное учреждение может осуществлять приносящую доходы деятельность в соответствии со своими учредительными документами. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации. Автономное учреждение, бюджетное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными этими учреждениями за счет средств, выделенных ему собственником на приобретение такого имущества. Остальным имуществом, находящимся у них на праве оперативного управления, учреждения вправе распоряжаться самостоятельно.

Автономное учреждение, бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение таких учреждений. 2. Характеристика финансового механизма разных типов ГМУ Источники финансирования деятельности ГМУ: · ассигнования из бюджетов бюджетной системы РФ · доходы от оказания платных услуг · средства, поступающие от сдачи в аренду имущества…. · добровольные пожертвования и целевые взносы юридических и физических лиц, в том числе иностранных граждан и иностранных юридических лиц · иные источники, предусмотренные законодательством Факторы, влияющие на особенности финансового обеспечения ГМУ: - тип учреждения; - подведомственность учреждения, определяющая его финансирование за счет соответствующего бюджета бюджетной системы РФ; - территориальное расположение учреждения (районы Крайнего Севера), увеличивающее расходы на оплату труда, коммунальные услуги, на содержание недвижимого имущества; - отраслевая специфика деятельности учреждения (например, в учреждениях высшего образования форма обучения, средний балл ЕГЭ, научный потенциал учреждения и др.) Финансовый механизм казенного учреждения Казенное учреждение (ст.6 БК РФ) - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы. Казенное учреждение находится в ведении органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством Российской Федерации. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации и на основании бюджетной сметы. Казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации. Казенное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в органах Федерального казначейства. Заключение и оплата казенным учреждением государственных (муниципальных) контракто в, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени Российской Федерации, субъекта Российской Федерации, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств и с учетом принятых и неисполненных обязательств. При недостаточности лимитов бюджетных обязательств, доведенных казенному учреждению для исполнения его денежных обязательств, по таким обязательствам от имени Российской Федерации, субъекта Российской Федерации, муниципального образования отвечает соответственно орган государственной власти, осуществляющий бюджетные полномочия главного распорядителя бюджетных средств, в ведении которого находится соответствующее казенное учреждение. Казенное учреждение не имеет права предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и бюджетные кредиты казенному учреждению не предоставляются. Федеральные казенные учреждения (в соответствии с ФЗ № 83- ФЗ): а) управления объединений, управления соединений и воинские части Вооруженных Сил Российской Федерации, военные комиссариаты, органы управления внутренними войсками, органы управления войсками гражданской обороны, соединения и воинские части внутренних войск, а также других войск и воинских формирований; б) учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной системы, учреждения, специально созданные для обеспечения деятельности уголовно-исполнительной системы, выполняющие специальные функции и функции управления; в) специализированные учреждения для несовершеннолетних, нуждающихся в социальной реабилитации; г) учреждения Министерства внутренних дел Российской Федерации, Главного управления специальных программ Президента Российской Федерации, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации, Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской Федерации, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, аварийно-спасательные формирования федеральных органов исполнительной власти; д) психиатрические больницы (стационары) специализированного типа с интенсивным наблюдением, лепрозории и противочумные учреждения. Финансовый механизм бюджетного учреждения Бюджетным учреждением (Федеральный закон от 12 января 1996 года N 7-ФЗ) признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Государственные (муниципальные) задания для бюджетного учреждения в соответствии с предусмотренными его учредительными документами основными видами деятельности формирует и утверждает соответствующий орган, осуществляющий функции и полномочия учредителя. Бюджетное учреждение не вправе отказаться от выполнения государственного (муниципального) задания. Уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания. Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом. Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации на выполнение государственного (муниципального) задания. Финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем или приобретенных бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки. В случае сдачи в аренду с согласия учредителя недвижимого имущества и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, финансовое обеспечение содержания такого имущества учредителем не осуществляется. Бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством Российской Федерации средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования) в порядке, установленном законодательством Российской Федерации (за исключением случаев, установленных федеральным законом). Имущество бюджетного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации. Собственником имущества бюджетного учреждения является соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование. Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно. Бюджетные учреждения не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами.

Финансовый механизм автономного учреждения (к самостоятельному изучению: ФЗ от 03.11.2006 № 174-ФЗ «Об автономных учреждениях») Особенности правового положения автономных учреждений определены Федеральным законом от 3 ноября 2006 года № 174-ФЗ «Об автономных учреждениях».

Основные преимущества автономного учреждения: - финансово-хозяйственная самостоятельность учреждения; - прозрачные механизмы финансирования учреждения в условиях нормативно-подушевого финансирования; - возможность быстрого реагирования на меняющиеся запросы потребителей услуг; - мобильность в расходовании внебюджетных средств, полученных от оказания платных дополнительных услуг, добровольных пожертвований.

Органами управления автономного учреждения являются: - учредитель; - руководитель; - наблюдательный совет; - иные органы, предусмотренные федеральным законом и уставом автономного учреждения (например, общее собрание (конференция) работников автономного учреждения.

3. Содержание и характеристика финансового обеспечения деятельности ГМУ за счет средств бюджетов бюджетной системы Механизмы финансирования государственных (муниципальных) услуг: · механизм сметного финансирования; · механизм нормативно-подушевого финансирования; · механизм контрактного финансирования. Особенности механизма сметного финансирования: 1 Применяется только для казенных учреждений (КУ) (до принятия 83-ФЗ распространялся на бюджетные учреждения), как участников бюджетного процесса. КУ действует от имени публично-правового образования. Отдельные функции и полномочия ОГВ и ОМС могут выполнять только КУ. 1. При недостатке денежных средств у КУ субсидиарную ответственность по его обязательствам несет учредитель 2. КУ находятся в ведении главного распорядителя бюджетных средств (ГРБС). 3. Финансовое обеспечение осуществляется на основе бюджетной сметы. 4. В бюджетной смете устанавливаются лимиты бюджетных обязательств по каждому коду классификации расходов (раздела, подраздела, целевой статьи и вида расходов). 5. Лицевые счета в органах федерального Казначейства РФ открываются в пределах лимитов бюджетных обязательств. 6. Доходы от приносящей доход деятельности подлежат зачислению в соответствующий бюджет. Механизм нормативно-подушевого финансирования: 1. Применяется и для бюджетных (БУ), и для автономных учреждений (АУ). 2. Финансирование БУ и АУ осуществляется на основе субсидий на финансовое обеспечение выполнения БУ и АУ государственного (муниципального) задания (ст.69.1 БК РФ). 3. Данная субсидия рассчитывается с учетом нормативных затрат на оказание БУ и АУ государственных (муниципальных) услуг физическим и юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества, в том числе затрат на уплату налогов (ст.78.1 БК РФ). 4. Объем субсидии на выполнение ГЗ определяется как произведение нормативных затрат на оказание определенной услуги на объем этой услуги. !!!Субсидии на иные цели не предоставляются через механизм нормативно-подушевого финансирования.

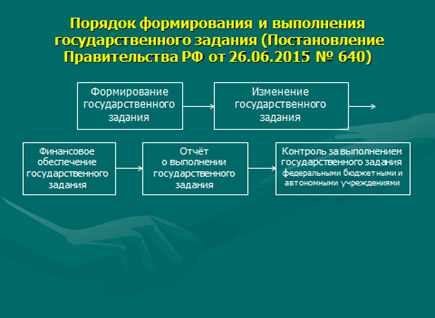

Формирование государственного задания (ГЗ):

1. Формируется в соответствии с основными видами деятельности, предусмотренными в учредительных документах учреждения. 2. ГЗ должно содержать показатели, характеризующие качество и объем государственной услуги (работы) в разрезе каждой услуги (работы); категории потребителей услуг (физ. и юр. лица); предельные цены на оплату услуг (когда оплата предусмотрена ГЗ); порядок контроля за исполнением ГЗ и требования к отчетности об исполнении ГЗ. 3. ГЗ формируется на основе базовых (отраслевых) перечней ГМ услуг и федеральных перечнях ГМ услуг. 4. В ГЗ могут быть установлены допустимые отклонения в %% от установленных значений показателей качества и объема (не снижается финансирование). 5. ГЗ утверждается на срок формирования федерального бюджета, но не позднее 15 р.д. со дня утверждения ГРБС или федеральным органом исполнительной власти (ФОИВ), осуществляющим функции учредителя, лимитов бюджетных обязательств. Изменение государственного задания: При внесении изменений в ГЗ формируется новое ГЗ с учетом внесенных изменений. Основные причины внесения изменений – реорганизация учреждения в форме слияния, присоединения, выделения, разделения. Финансовое обеспечение выполнения государственного задания: 1. Расчет объема финансового обеспечения осуществляется исходя из объема госуслуг и нормативных затрат на их оказание. 2. Нормативные затраты определяются исходя из базовых нормативов затрат (НЗ) и корректирующих коэффициентов. 3. Значения НЗ утверждаются ГРБС (для КУ) и ФОИВ (для БУ и АУ). 4. Базовый НЗ = БНЗ, непосредственно связанных с оказанием госуслуги (оплата труда, материальные запасы и др.) + БНЗ на общехозяйственные нужды на оказание госуслуги (коммунальные услуги, услуги связи, транспорта, содержание объектов недвижимого и особо ценного движимого имущества и др.). Значение БНЗ утверждается ФОИВ по нормативно-правовому регулированию при обосновании бюджетных ассигнований на очередной финансовый год и плановый период. 5. Корректирующие коэффициенты к БНЗ: - территориальный корректирующий коэффициент (на оплату труда, а также коммунальные услуги и на содержание недвижимого имущества); - отраслевой корректирующий коэффициент, учитывающий показатели отраслевой специфики (например, в учреждениях высшего образования форма обучения, средний балл ЕГЭ, научный потенциал учреждения и др.). 6. Порядок предоставления субсидии – на основе соглашения о порядке и условиях предоставления субсидии, заключаемого органом, осуществляющим функции и полномочия учредителя, с федеральным и автономным учреждением в соответствии с типовой формой, утвержденной МФ РФ. Соглашение предусматривает права, обязанности и ответственность сторон, объем и периодичность перечисления субсидии в течение финансового года. Срок заключения соглашения – не позднее 15 р.д.со дня утверждения госзадания.

Отчет о выполнении государственного задания Федеральные БУ и АУ представляют отчет ФОИВ, осуществляющим функции и полномочия учредителя, федеральные казенные учреждения – ГРБС. Срок представления отчета – не позднее 1 марта финансового года, следующего за отчетным.

Контроль за выполнением государственного задания Контроль за выполнением ГЗ федеральными БУ и АУ осуществляют ФОИВ, осуществляющие функции и полномочия учредителя, федеральными казенными учреждениями – ГРБС, в ведении которого они находятся, а также ФОИВ, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере.

Субсидия на иные цели: 1. Целевая субсидия – не может использоваться на возмещение нормативных затрат. 2. Состав и правила предоставления бюджетным и автономным учреждениям субсидий на иные цели определяется порядком, установленным ФОИВ, осуществляющим функции учредителя. 3. Особенность - субсидия предоставляется учреждению в пределах бюджетных ассигнований, предусмотренных законом о бюджете на соответствующий финансовый год и плановый период, и лимитов бюджетных обязательств, утвержденных в установленном порядке бюджетному учреждению в разрезе разных видов целей. 4. Отдельное соглашение, заключенное между органом, осуществляющим функции и полномочия учредителя, и учреждением. Перечень основных условий в Соглашении: - цели предоставления субсидии, объем, сроки (периодичность) перечисления субсидии (в том числе по месяцам); - обязательства учреждения по целевому использованию субсидии; - право органа, осуществляющего функции и полномочия учредителя, на проведение проверок соблюдения учреждением условий, установленных соглашением; - обязательства учреждения по возврату субсидии, использованной не по целевому назначению; - порядок, сроки и форма представления учреждением отчетности об использовании субсидии; - порядок и условия расторжения соглашения, внесения в него изменений и дополнений; - ответственность за несоблюдение сторонами условий соглашения. 5. Перечисление субсидий на иные цели осуществляется на отдельный лицевой счет учреждения с соблюдением процедуры санкционирования оплаты денежных обязательств по этим субсидиям. 6. Не использованные в текущем финансовом году остатки средств субсидии подлежат возврату в бюджет. В соответствии с решением органа, осуществляющего функции и полномочия учредителя, о наличии потребности в не использованной на начало текущего финансового года субсидии остатки указанной субсидии могут быть использованы учреждением в текущем финансовом году для финансового обеспечения расходов, соответствующих целям предоставления субсидии. 7. При нарушении условий предоставления субсидии ее перечисление приостанавливается. При использовании субсидии на цели, не соответствующие условиям их предоставления, она подлежит взысканию в доход бюджета.

Содержание, задачи и принципы управления финансами общественного сектора Управление ФОС – процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения, финансовые ресурсы, финансовые операции для реализации функций субъектов власти и иных институциональных единиц общественного сектора, целей и задач их деятельности.

Объекты управления: • Финансы сектора государственного управления • Финансы сектора государственных корпораций и государственных компаний

Субъекты управления (Органы управления ФОС): Уполномоченные органы стратегического и оперативного управления ФОС

При изучении систем управления принято выделять: • результативность (effectiveness) • эффективность (efficiency) Часто в качестве синонима термину «эффективность» употребляется «производительность» (performance) В настоящее время принимаются меры (и этот процесс охватывает многие европейские страны), направленные на обеспечении результативности при управлении государственными и муниципальными финансами – отдельные приемы управления финансами на микроуровне переносятся на макроуровень (бюджетирование, ориентированное на результат – БОР)

Основные изменения в управлении бюджетными средствами

Задачи управления финансами общественного сектора: • Обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы страны; • Обеспечение качества управления общественными финансами на принципах эффективности и ответственности; • Удовлетворение общественных потребностей в получении товаров и услуг надлежащего качества; • Стимулирование расширенного воспроизводства и устранение имеющихся диспропорций; • Справедливое перераспределение финансовых ресурсов.

Принципы эффективного и ответственного управления общественными финансами: 1. Финансовая (налогово-бюджетная) прозрачность. 2. Стабильность и долгосрочная устойчивость бюджетов. 3. Эффективная и справедливая система межбюджетных отношений. 4. Консолидация бюджета и бюджетного процесса. 5. Среднесрочное финансовое планирование. 6. Бюджетирование, ориентированное на результат. 7. Эффективный финансовый контроль, отчетность и мониторинг.

Функциональные элементы управления ФОС: • Финансовое планирование и прогнозирование; • Оперативное упра

|

||||||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 1883; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.193.232 (0.181 с.) |