Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Равновесие фирмы-монополиста

Как и любая другая фирма, монополист будет производить, пока предельный доход не станет меньше предельных издержек. Точка пересечения кривых MR и MC есть точка равновесия фирмы Поскольку для монополиста предельный доход меньше цены, то в точке равновесия предельные издержки меньше цены: MC < P. Таким образом, при монополии ресурсы не распределены в обществе наиболее рациональным и оптимальным способом. В краткосрочном периоде фирма-монополист также действует в условиях закона уменьшающейся отдачи ресурсов. Поэтому очертания кривых средних издержек (АТС, AVC, AFC) в краткосрочном периоде у фирмы в условиях монополии будут идентичны аналогичным кривым фирмы, функционирующей на совершенно конкурентном рынке. Стремясь максимизировать свою прибыль, фирма-монополист будет выпускать такое количество Q, товара, при котором удовлетворяется равенство MR = МС. Но в таком случае и предельная выручка MR также должна быть всегда выше нуля. Однако если предельная выручка MR > 0, то суммарная выручка TR возрастает с увеличением объема выпуска Q, следовательно, спрос на данный товар при объемах выпуска Q E единиц эластичный. Это еще раз подтверждает сделанный ранее вывод – фирма-монополист производит такое количество товара, чтобы спрос на него был эластичным.

32.Основные черты рынка монополистической конкуренции. Факторы дифференциации продукта. Монополистическая конкуренция — рыночная структура, где превалируют черты совершенной конкуренции и имеются отдельные элементы, характерные для чистой монополии. Особенности монополистической конкуренции: 1. В отрасли функционирует довольно значительное количество небольших фирм, но численно их меньше, чем при совершенной конкуренции. Фирмы создают похожую, но не одинаковую продукцию. Из этого следует, что: 2. Реализуемый в отрасли продукт носит дифференцируемый характер. При монополистической конкуренции фирмы на рынке имеют возможность выпускать товар, несхожий с производимым конкурентами. Дифференциация продукции принимает следующие формы: 3. Свобода входа в отрасль (на рынок) и выхода из нее. Поскольку в условиях монополистической конкуренции фирмы обычно небольшие по размеру, то чаще всего нет финансовых проблем при вступлении на рынок. С другой стороны, при монополистической конкуренции могут возникнуть дополнительные расходы, cвязанные с необходимостью выделить свой товар (например, расходы на рекламу), что может стать препятствием для входа новых фирм. Существование свободного входа фирм в отрасль приводит к тому, что в результате конкурентной борьбы становится типичной ситуация, когда предприятия в долгосрочном периоде не получают экономических прибылей, функционируя в точке безубыточности.

4. Существование неценовой конкуренции. Ситуация отсутствия экономической прибыли, функционирование в точке безубыточности в долгосрочном периоде не может долго удовлетворять предпринимателя. Стремясь получить экономическую прибыль, он будет пытаться найти резервы увеличения выручки. Возможности ценовой конкуренции в условиях монополистической конкуренции ограничены, и основной резерв здесь — неценовая конкуренция. Неценовая конкуренция построена на использовании преимуществ отдельных фирм в техническом уровне, дизайне, надежности эксплуатации производимых ими изделий. Решающую роль играют такие параметры производимой продукции, как экологичность, энергоемкость, эргономические и эстетические качества, безопасность в эксплуатации ü Факторы дифференциации продукта в условиях монополистической конкуренции: Диффер.продукта возникает из-за различий в качестве, сервисе, рекламе. Качественное различие - это не одномерная характеристика, т.е. не сводится только к оценке, плохой товар и хороший – это основные потребительские свойства, которые очень разнообразны и именно они определяют судьбу товаров. Основой для дифференциации могут служить дополнительные свойства: · особенность товара, которые влияют на легкость и удобство его пользования (размеры, расфасовка, упаковка). · важно так же расположение продукта (если около метро то это выгодно) Различия в сервисе – Полный цикл включает предпродажное обслуживание: · помощь в выборе нужного продукта; для товаров производственного назначения это предполагает проведение целого исследования);

· сервис в момент покупки (проверка, доставка, наладка) · послепродажное обслуживание (гарантийный ремонт, внесение улучшений, консультации по оптимальной эксплуатации) Это превращает одинаковые товары вроде бы в совершенно разные. Различия в рекламе – она точно адресует тому, кому нравится то или иное качество товара, либо его наполнители, · она способствует формированию новых потребителей (например продвижение памперсов на наш рынок), хотя многие и не подозревали что им это просто необходимо. · реклама создает дифференциацию продуктов там, где действительной разницы между ними нет. За мнимыми отличиями качества очень часто скрывается вполне реальные отличия в рекламной подаче Ценовая конкуренция представляет собой форму конкуренции, основанную на более низкой цене (себестоимости) предлагаемой продукции или услуг. На практике она применяется крупными компаниями, ориентированными на массовый спрос, фирмами, у которых нет достаточных сил и возможностей в сфере неценовой конкуренции, а также в ходе проникновения на рынки с новыми товарами, при укреплении позиций в случае внезапного обострения проблемы сбыта. При прямой ценовой конкуренции фирмы широко оповещают о снижении цен на выпускающиеся и имеющиеся на рынке товары. При скрытой ценовой конкуренции на рынок выводится новый товар с существенно улучшенными потребительскими свойствами, цена при этом повышается незначительно. Крайней формой ценовой конкуренции являются «ценовые войны» - вытеснение конкурентов за счет последовательного уменьшения цен в расчете на финансовые трудности конкурентов, предлагающих аналогичные товары, себестоимость которых выше. Неценовая конкуренция имеет широкое распространение там, где решающую роль играют качество продукции, ее новизна, дизайн, упаковка, фирменный стиль, последующий сервис, внерыночные методы воздействия на потребителя, т.е. факторы, косвенно связанные или вовсе не зависящие от цены. За 80-90-е годы на ведущее место в перечне неценовых факторов выдвинулись пониженное энергопотребление и невысокая металлоемкость, полное отсутствие или малое загрязнение окружающей среды, зачет сданного товара в качестве первого взноса за новый, реклама, высокий уровень гарантийного и послегарантийного обслуживания, уровень сопутствующих услуг.

33.Поведение фирмы монополиста в краткосрочный и долгосрочный период. Политика ценовой дискриминации. На краткосрочном интервале каждая фирма имеет предприятие фиксированного размера, причём число фирм в отрасли также фиксировано. На долгосрочном интервале каждая фирма свободна в выборе размеров своих предприятий, причём фирмы могут беспрепятственно входить в отрасль и покидать её. Каждая из этих ситуаций характеризуется чётко определённым равновесием. Проблемы, связанные с рассмотрением долгосрочных временных интервалов в условиях монополии, представляются более сложными. Далеко не все из них могут быть решены в терминах простой равновесной модели. Монополия максимизирует прибыль, производя такое количество продукции, при котором МR=МС - (точка максимума прибыли) (MC (marginal costs) - это предельные издержки = отношение изменения общих издержек к изменению объема выпуска, MR - предельный доход). Цена, устанавливаемая монополистом на свою продукцию, определяется высотой кривой спроса в точке выпуска, дающего максимальную прибыль. Такая цена всегда выше предельных издержек (Р>МС) и выше средних общих издержек (Р>АТС). Поэтому не регулируемая чистая монополия в кратковременном периоде, как правило, получает экономическую прибыль.

Так как монополия может манипулировать объёмом производства и ценой продукта, для неё не существует какой-то определённой кривой предложения. Монополия никогда не выберет комбинацию “цена–количество” на неэластичном отрезке своей кривой спроса. В целях получения максимальной прибыли монополия может осуществлять ценовую дискриминацию (устанавливать разные цены для покупателей с неодинаковыми доходами). При этом монополия назначает для каждой группы покупателей максимально возможные цены, которые они готовы заплатить. Это даёт возможность производить такой объём продукции, какой был бы в условиях конкурентного рынка. В долговременном периоде прибылям монополии всех видов угрожают: 1) конкуренты, 2) государственное регулирование цен и тарифов. Поэтому получение максимальной прибыли, возможно только в краткосрочном периоде; в долговременном периоде чаще всего монополия получает среденеотраслевую или несколько выше среденеотраслевой прибыль. Политика ценовой дискриминации: Ценовая дискриминация представляет собой особую кампанию по сбыту продукции обширной группе потребителей, основываясь на их персональных возможностях. Зачастую она используется в условиях несовершенной конкуренции и предполагает продажу конкретного товара по разным ценам. Данная концепция была разработана французским экономическим деятелем Дюпюи. Он еще в 19 веке четко разграничил население на три основные категории: бедные, богатые и зажиточные. Таким образом, он решил наглядно продемонстрировать, что люди обладают разными возможностями, соответственно продукция по слишком завышенным ценам не под силу бедной категории граждан. Но так как каждый ремесленник и любое предприятие стремится к максимизации прибыли, необходимо прибегнуть к гибкой системе ценообразования. В современных рыночных отношениях ценовая дискриминация позволяет организациям значительно увеличить число покупателей и тем самым повысить уровень жизни населения. Например, определенная категория граждан не может приобрести данный товар по установленной цене, но не против его покупки по заниженной стоимости. Получается, что предприятие покрывает затраты на производство и получает минимальный процент прибыли, но при этом качественно увеличивает объем продаж. Конечно, далеко не все предприятия обладают возможностью так легко регулировать ценовую политику на рынке. Как правило, предложенный метод приемлем для тех фирм, которые успели занять крепкие позиции на рынке и могут влиять на рыночную конъюнктуру. Ценовая дискриминация требует дополнительных расходов на изучение рынка, потребительской аудитории и возможностей самой компании. То есть прежде чем дифференцировать цены на товар, необходимо провести глубокое маркетинговое исследование и все тщательно спланировать.

Ценовая дискриминация и ее виды. Ученые разделяют данное понятие на три основных типа: - первого рода; - второго; - третьего. 1) Ценовая дискриминация первого рода является скорее теоретическим видом, так как на практике практически не применяется. Она базируется на желании продавца, то есть он самостоятельно определяет, за какую цену реализовать товар конкретному пользователю. Существует несколько восточных рынков, где еще можно встретить столь свободные отношения. В общем виде по такому принципу действуют консультанты дорогих магазинов, частные репетиторы. 2) Наиболее часто применяется дискриминация второго рода. В данном случае установление цены напрямую зависит от объема закупок. Ярким примером может служить стоимость товара при покупке оптом и в розницу, ведь разница этих величин существенна. 3) Ценовая дискриминация третьего рода основана на дифференциации цен в зависимости от социальной категории. Многочисленные магазины и фирмы разрабатывают и выпускают различные скидочные карты, проводят акции и распродажи. К примеру, в кинотеатрах выделяют специальный день, в который студенты могут приобрести билет с существенной скидкой. Опытные маркетологи условно дифференцируют покупателей на потенциальных и существенных. Данное понятие особенно остро проявляется при производстве дорогостоящих товаров или услуг таких, как информационные технологии. Крупные компании позволяют себе завышать цены на обновление системы, а за счет этого снижать их для новых покупателей. Итак, ценовая дискриминация – это мощный инструмент, позволяющий повысить показатели эффективности работы предприятия. Кроме того, стоит отметить улучшение благосостояния населения. 34.Основные подходы к регулированию монополий: достоинства и недостатки. Особенности антимонопольной политики в России. Государственное регулирование сложная система мер, применяемая при антимонопольной политики. С одной стороны, высокая концентрация доли рынка в руках одного производителя способствует его монополизации. Значит государство должно стремиться к недопущению слишком большой концентрации и препятствовать формированию фирм гигантов. С др. стороны только круп предприятия могут полноценно использовать положительные стороны на масштабах пр-ва и другие преимущества гигантов. Поэтому существует два подхода к антимон. политики:

поведенческий критерий применения санкций (государство применяет антимон. меры только в случае наличия доказанных монополистических злоупотреблений) структурный критерий применения санкций (государство автоматически вмешивается в случае превышения фирмой некой определенной законом доли рынка) Поведенческий подход в принципе точнее соответствует целям антимонопольной политики, поскольку направлен против реальных, а не потенциально возможных монополистических злоупотреблений. При его применении понижаются шансы необоснованного наказания крупного предприятия, не допускающего в своей практике таких нарушений. Недостатком же этого подхода является трудность его осуществления на практике. Так, доказать необоснованное монополистическое завышение цен всегда очень сложно. Ведь для этого нужно установить, что цена очень сильно превышает издержки. А издержки у монополиста: а) могут быть исходно весьма велики в силу х-неэффективности б) искусственно показаны выше фактического уровня с помощью труднопроверяемых бухгалтерских ухищрений. Поэтому юридически, на бумаге монопольная цена скорее всего будет выглядеть как завышенная по сравнению с затратами. В свою очередь структурный подход более прост в применении: достаточно установить долю рынка, приходящуюся на ту или иную фирму, и автоматически становится ясно, следует ли против нее применять антимонопольные меры. Зато недостатком структурного подхода является неопределенность последствий его применения. Таким механическим образом легко разрушит не только компании, злоупотребляющие своим монопольным положением, но и эффективно действующие крупные фирмы, представляющие собой ядро национальной экономики. Функциональный подход преобладает по отношению к уже сложившимся фирмам монополистам. Карательные меры против них +принимаются обычно только по результатам судебного разбирательства конкретных монополистических злоупотреблений. При этом самые жесткие меры используются с большой осторожностью. Так, случаи принудительного раздробления фирм (демонополизации) во всем мире можно пересчитать по пальцам. АНТИМОНОПОЛЬНАЯ ПОЛИТИКА — политика государства, направленная на ограничение, регулирование монополий, слияний, поглощений, картелей, ценового диктата, противоконкурентных действий. Высокий уровень монополизации и его резко отрицательное влияние на экономику делает необходимым проведение в нашей стране антимонопольной политики. Более того, Россия нуждается в демонополизации, т.е. радикальном сокращении числа секторов экономики, где установилась монополия. Главной проблемой и одновременно трудностью при этом является специфика унаследованного от социалистической эпохи монополизма: российские монополисты по большей части не могут быть демонополизированы путем разукрупнения. Можно выделить три принципиальных возможности понижения степени монополизации: 1) прямое разделение монопольных структур; 2) иностранная конкуренция; 3) создание новых предприятий. Возможности первого пути в российской реальности сильно ограничены. Единый завод на части не разделишь, а случаи когда производитель-монополист состоит из нескольких заводов одного профиля, почти не встречаются. Тем не менее, на уровне надфирменных структур – бывших министерств, главков, а также областных властей – такая работа отчасти уже сделана, а отчасти может быть продолжена, принеся пользу в деле понижения степени монополизации. Второй путь – иностранная конкуренция – явился, вероятно, самым действенным и эффективным ударом по отечественному монополизму. Когда рядом с изделием монополиста на рынке находится превосходящий его по качеству и сопоставимый по цене импортный аналог, все монополистические злоупотребления становятся невозможными. Монополисту приходится думать о том, как бы вообще не оказаться вытесненным с рынка. Беда в том, что из-за непродуманной валютной и таможенной политики, импортная конкуренция в очень многих случаях оказалась избыточно сильной. Вместо того чтобы ограничить злоупотребления она фактически уничтожила целые отрасли промышленности. Очевидно, что использование столь сильнодействующего средства должно быть очень осторожно. Импортные товары, бесспорно, должны присутствовать на российском рынке, являясь реальной угрозой для наших монополистов, но не должны превращаться в причину массовой ликвидации отечественных предприятий. Третий путь – создание новых предприятий, конкурирующих с монополистами, - предпочтителен во всех отношениях. Он устраняет монополию, не уничтожая при этом самого монополиста как предприятие. К тому же новые предприятия – это всегда рост производства и новые рабочие места. Проблема в том, что в сегодняшних условиях из-за экономического кризиса в России находится мало отечественных и иностранных компаний, готовых вложить деньги в создание новых предприятий. Тем не менее, определенные сдвиги в этом отношении даже в кризисных условиях может дать государственная поддержка наиболее перспективных инвестиционных проектов. Не случайно, при всей ужасающей остроте финансовых проблем в рамках центрального бюджета в последнее время стали выделять так называемый бюджет развития, в который направляются средства на поддержку инвестиций. В долгосрочной перспективе все три пути снижения степени монополизации российской экономики, несомненно, будут использованы. Описанные огромные трудности продвижения по ним, однако, заставляют прогнозировать, что в близком будущем хозяйство нашей страны сохранит высокомонополизированный характер. Тем большее значение в этих условиях приобретает текущее регулирование деятельности монополий. Главным органом, осуществляющим антимонопольную политику в России, является Федеральная антимонопольная служба (ФАС). Его права и возможности достаточно широки, а статус соответствует положению аналогичных органов в других развитых рыночных экономиках. Основными законами, регулирующими монополии, являются закон «О конкуренции и ограничении монополистической деятельности на товарных рынках» и закон «О естественных монополиях». Российские законы требуют осуществления государственной политики недопущения формирования новых монополий. На ФАС возложены задачи контроля за слияниями крупных предприятий, пересечения разнообразных форм сговора, недопущения системы участий и личной унии. Представляется, однако, что опасность всех этих новых форм монополизации еще недостаточно осознана обществом и работа в этих направлениях ведется недостаточно интенсивно. В целом система антимонопольного регулирования в России находится пока в стадии становления и требует радикального совершенствования.

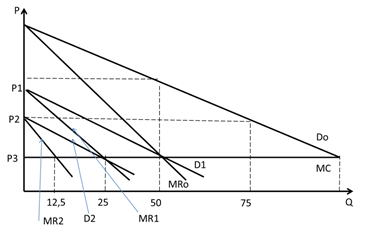

35.Поведение фирмы в условиях дуополии. Модель Курно. Лучше понять закономерности поведения фирмы на олигополистическом рынке позволяет анализ дуополии, т.е. простейшей олигополистической ситуации, когда на рынке действуют только две конкурирующие фирмы. Главная особенность моделей дуополий состоит в том, что выручка и, следовательно, прибыль, которую получит фирма, зависят не только от ее решений, но и от решений фирмы-конкурента, также заинтересованной в максимизации своей прибыли. Процесс принятия решения на дуополистическом рынке напоминает домашний анализ отложенной шахматной партии, когда игрок ишет самые сильные ответы на возможные варианты хода своего противника. Существует множество моделей олигополии, и ни одну из них нельзя считать универсальной. Тем не менее обшую логику поведения фирм на этом рынке они объясняют. Первая и до сих пор актуальная модель дуополии была предложена французским экономистом Огюстеном Курно еше в 1838 году в книге «Исследование математических принципов теории богатства». Модель Курно позволяет анализировать поведение фирмы-дуополиста исходя из допущения, что ей известен объем выпуска продукции, который ее единственный конкурент уже выбрал для себя. Задача фирмы состоит в том, чтобы определить размер собственного производства, сообразуясь с решением конкурента как с данностью. На рисунке показано, каким было бы повеление фирмы в таких условиях. Чтобы не усложнять график, мы сделали два дополнительных упрощения. Во-первых, приняли, что оба дуополиста — это совершенно одинаковые, ничем не различающиеся фирмы. Во-вторых, допустили, что предельные издержки обеих фирм постоянны: кривая МС идет строго горизонтально. Последнее допущение, как было показано в главе об издержках, не столь-уж нереалистично. Скорее можно сказать, что оно ограничивает анализ нормальным уровнем загрузки производственных мощностей. То есть на кривой МС рассматривается только средняя часть, лежащая возле технологического оптимума и действительно выглядящая как горизонтально прямая. Анализ поведения дуополиста в модели Курно был поэтапным. Пусть сначала одному из олигополистов (фирме № 1) будет точно известно, что второй конкурент вообще не планирует выпускать продукиию. В этом случае фирма № 1 фактически станет монополией. Кривая спроса на ее продукцию (D0) совпадет с кривой спроса всей отрасли. Соответственно кривая предельного дохода займет некоторое положение (MR0). Пользуясь обычным правилом равенства предельного дохода и предельных издержек МС = MR, фирма № 1 установит оптимальный для себя объем производства (в изображенном на графике случае — 50 ед.) и уровень иен (Р1). Ну а что случится, если в следующий раз фирме № 1 станет известно: ее конкурент сам намерен выпустить 50 ед. продукции по цене Р1? На первый взгляд может показаться, что тем самым он исчерпает весь объем спроса и вынудит фирму № 1 отказаться от производства. Внимательно рассмотрев график, мы, однако, убедимся, что это не так. Если фирма № 1 тоже установит цену Р1, то спроса на ее продукцию действительно не будет: те 50 ед., которые рынок готов принять по этой цене, уже поставлены фирмой №2. Но если фирма № 1 установит более низкую цену Р2, то обший спрос рынка возрастет (в нашем примере составит 75 ед. — см. кривую спроса отрасли D0), Поскольку фирма № 2 предлагает только 50 ед., то на долю фирмы № 1 останется 25 ед. (75 - 50 = 25). Если же цена будет опушена до Р3 то, повторив аналогичные рассуждения, можно установить, что потребность рынка в продукции фирмы № 1 составит 50 ед. (100 - 50 = 50). Легко понять, что, перебирая разные возможные уровни цен, мы будем получать и разные уровни потребности рынка в продукции фирмы № 1. Иными словами, на продукцию фирмы № 1 сформируется новая кривая спроса (на нашем графике — D1) и соответственно новая кривая предельного дохода (MR1)> Снова использовав правило МС = MR, можно определить новый оптимальный объем производства (в нашем случае он составит 25 ед. — см. рис. 9.2). Уже на этом этапе анализа модель Курно позволяет сделать важные экономические выводы. 1. При олигополии объем произволства больше того уровня, ко- торый установился бы при чистой монополии, но меньше чем сложился бы при совершенной конкурениии: Qm<Qolig<Qc (9-1) Меньший выпуск продукиии при олигополии, чем при совершенной конкурениии, доказательства, собственно, не требует: подобным образом обстоит дело на любом рынке несовершенной конкурениии. Так, в нашем примере олигополисты выпустят 75 ед. продукиии. А при совершенной конкурениии выпуск был бы больше. Напомним, что при совершенной конкурениии кривые спроса и предельного дохода совпадают (D = MR), следовательно, точка равновесия по правилу МС = MR должна установиться на пересечении кривых D и МС, что, как видно на графике, обусловит выпуск 100 ед. Но и то, что олигополистический выпуск превысит монопольный, тоже понятно. Ведь к тому объему производства, которым бы ограничил выпуск монополист (50 ед.), прибавился еше и выпуск второго производителя (25 ед.). 2. Цены при олигополии ниже монополистических, олнако превышают конкурентные: Рm>Рolig> Pc (9-2) Ясен и экономический механизм, приводяший к установлению описанного уровня иен. Ограничивая производство и завышая иены, монополия оставляет неудовлетворенной часть рыночного спроса. Этот остаток и служит рынком сбыта для второго дуополиста (а также третьего, четвертого и дальнейших конкурентов, если мы перейдем от дуополистической модели к многофирменной олигополии), позволяя ему выпустить дополнительную продукцию, если, конечно, он уменьшит иены ниже монопольного уровня (на графике — с Р1 до Р2). При этом его иена окажется выше конкурентного уровня цен (Р3). суммарные прибыли обоих дуополисгов окажутся ниже тех прибылей, которые на том же рынке получила бы единственная фирма* монополист. пm>пolig>0 (9-3) Мы опять воздержимся от комментирования обшей тенденции рынков несовершенной конкуренции к получению экономической прибыли. Л то, что их уровень ниже, чем у монополий, легче всего доказать от обратного Как известно, правило МС = MR обеспечивает максимизацию прибылей. В самом начале анализа модели Курно мы убедились, что действуй на рынке только одна фирма-монополист (ситуация, в которой про второго дуополиста известно, что он не планирует выпуск продукции, фактически равносильна монополии), она, руководствуясь этим правилом, установила бы некоторый обьем производства и уровень цен. При любом ином обьеме выпуска (и уровне цен) прибыль будет меньше. Но ведь вмешательство второго дуополиста, начало выпуска продукции этой второй фирмой, как раз и ведут к отклонению обьемов производства и цен от оптимума. Следовательно, и суммарная прибыль двух дуополистов будет не столь велика, как та, что сумел бы получить чистый МОНОПОЛИСТУ Очевиден и обший, к тому же имеюший огромное практическое значение для менеджера, вывод: при олигополии существует не одна, а множество кривых спроса на продукцию фирмы, а именно каждому уровню выпуска одного из олигополистов соответствует особая кривая спроса на продукцию остальных олигополистов. Напомним, как развивались события в модели: зная, что вторая фирма не планирует выпуск, первая вела себя как монополист и имела кривую спроса D0. Как только фирма № 2 изменила свое решение и выпустила 50 ед. продукции, для фирмы № 1 сложилась новая кривая спроса О,. Очевидно, что рассуждения, которые мы провели применительно к выпуску второй фирмой 0 и 50 ед. продукции, можно повторить применительно к самым разным уровням производства этой фирмы. Каждый новый выбор данной фирмы будет порождать новую кривую спроса на продукцию ее конкурента. На графике, в частности, показана кривая спроса на продукцию фирмы № 1 (см. D2), которая возникнет при выпуске фирмой № 2 ровно 75 ед. продукции. В этом случае оптимальный обьем производства для самой фирмы № 1 составит 12,5 ед. продукции (пересечение MR2 и МО. Иными словами, для любого олигополиста обьем рынка не является постоянной величиной, а прямо зависит от решений конкурентов. Чтобы лучше уяснить все последствия этой закономерности, обратимся к рисунку.

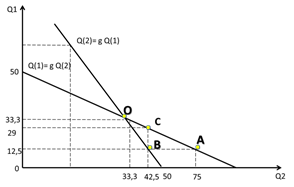

Q(1) = ф Q(2), Q(2) = ф Q(1) где Q(1) — размер производства фирмы № 1; Q(2) — размер производства фирмы № 2. При такой формулировке задачи мы фактически пытаемся понять, что получится из одновременных стараний двух фирм подстроить свой объем производства под объем производства другой фирмы. Посмотрим, смогут ли обе фирмы установить взаимоприемлемые объемы производства. Все данные для графика мы взяли из предыдущего примера. Так, если о фирме № 2 известно, что она собирается выпустить 75 ед. продукции, то фирма № 1 примет решение о выпуске 12,5 ед. (точка А). Но если фирма № 1 действительно выпустит 12,5 ед. продукции, то, как видно на графике, фирма № 2 в соответствии со своей кривой реакции должна выпустить не 75, а 42,5 ед. (точка В). Но такой уровень выпуска продукции конкурентом вынудит фирму № 1 выпустить не 12,5 ед., как она собиралась, а 29 ед. продукции (точка О и т.д. Легко заметить, что уровень производства, который фирма устанавливает исходя из сложившегося размера производства конкурента, каждый раз оказывается таким, что заставляет последнего пересмотреть этот уровень. Это вызывает новую корректировку объема производства фирмы № 1, что в свою очередь снова изменяет планы фирмы № 2. То есть ситуация является неустойчивой, неравновесной. Однако существует и точка устойчивого равновесия — это точка пересечения кривых реакции обеих фирм (на графике — точка О). В нашем примере фирма № 1 выпускает 33,3 ед. исходя из того, что конкурент выпустит столько же. А для последнего выпуск 33,3 ед. действительно является оптимальным. Каждая из фирм выпускает обьем продукции, максимизирующий ее прибыли при данном объеме производства конкурента. Ни одной из фирм не выгодно менять объем производства, следовательно, равновесие устойчиво. Оно получило в теории название равновесия Курно. Под равновесием Курно понимается такое сочетание объемов выпуска каждой фирмы, при котором ни у одной из них нет стимулов для изменения своего решения: прибыль каждой фирмы максимальна при условии, что конкурент сохранит данный объем выпуска. или по-другому в точке равновесия Курно ожидаемый конкурентами объем выпуска продукции любой из фирм совпадает с фактическим и при этом является оптимальным. +Существование равновесия Курно свидетельствует о том, что олигополия как тип рынка может быть устойчивой, что она не обязательно ведет к череде непрерывных, болезненных переделов рынка олигополистами. Математическая теория игр, однако, показывает, что равновесие Курно при одних допущениях о логике поведения дуополистов достигается, а при других — нет. При этом решающее значение для достижения равновесия имеет понятность (предсказуемость) действий партнера-конкурента и его готовность к кооперативному поведению по отношению к сопернику 36.Модель ломаной кривой спроса. Модель была разработана в 1939 г. экономистом Полем Свизи. Основная задача автора модели — объяснить жесткость цен в условиях некооперируемой олигополии. Предположим, что три крупных фирмы А, В и С производят практически однородный товар и владеют каждая 1/3 рынка. Все три фирмы продают свою продукцию по общей цене P*. Объем продаж фирмы А при данной цене составляет Q*. Как отреагируют олигополисты В и С, если фирма А в одностороннем порядке решит изменить цены на свою продукцию? Если фирма А понижает свои цены ниже уровня сложившейся цены Р*, то ее конкуренты скорее всего последуют ее примеру, чтобы не потерять своих покупателей и не допустить укрепления фирмы А за их счет. Если фирма А повышает свои цены выше сложившейся в отрасли цены Р*, то скорее всего фирмы В и С не последуют ее примеру, поскольку, в этом случае они, ничего не предпринимая, расширят свои доли рынка за счет части покупателей фирмы А. Можно предположить, что если на олигопольном рынке конкуренты игнорируют повышение цен, но реагируют соответствующим образом на понижение цен, то кривая спроса фирмы А будет иметь различный наклон выше и ниже уровня преобладающей цены. Перегиб кривой спроса в точке преобладающей цены имеет своим следствием разрыв кривой предельного дохода на участке ВС, как это представлено на рис. 7.2.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.2.15 (0.062 с.) |

Обратим внимание на использованные на нем непривычные оси. По горизонтали откладываются размеры производства одной фирмы, по вертикали — другой. В таких осях размеры выпуска продукции фирмой № 1 можно изобразить как кривую реакции на обьем производства фирмы № 2. Аналогичным образом выпуск продукции фирмой № 2 может быть представлен как функиия от объема производства фирмы № 1:

Обратим внимание на использованные на нем непривычные оси. По горизонтали откладываются размеры производства одной фирмы, по вертикали — другой. В таких осях размеры выпуска продукции фирмой № 1 можно изобразить как кривую реакции на обьем производства фирмы № 2. Аналогичным образом выпуск продукции фирмой № 2 может быть представлен как функиия от объема производства фирмы № 1: