Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 2. Финансовые потоки, ренты

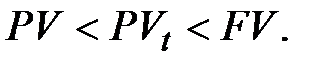

1. Какому из неравенств удовлетворяет современная стоимость финансового потока PV, текущая стоимость PV t и конечная стоимость финансового потока FV? а) б) в) г)

2. Если в финансовой ренте первый платеж в размере P 0 совершается в момент времени t 0, а последний в размере а) подрасчетной рентой; б) рентой пренумерандо; в) рентой постнумерандо; г) постоянной рентой.

3. Если в финансовой ренте первый платеж в размере P 1 совершается в момент времени t 1, а последний в размере а) подрасчетной рентой; б) рентой пренумерандо; в) рентой постнумерандо; г) постоянной рентой.

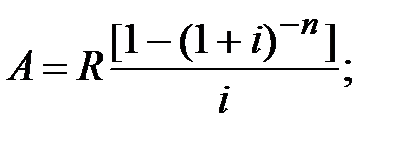

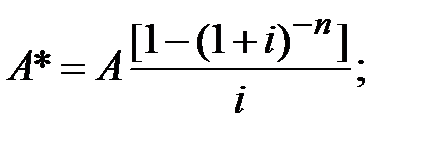

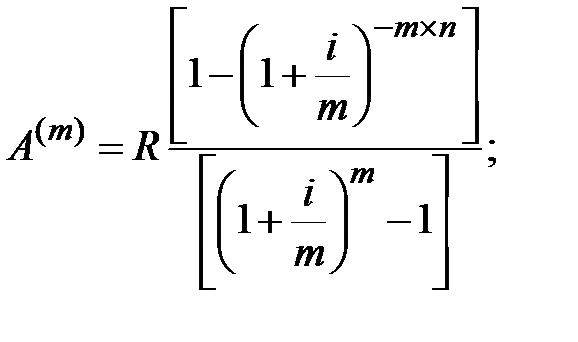

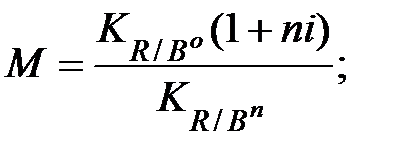

4. Современная стоимость годовой ренты постнумерандо определяется формулой: а) б) в) г)

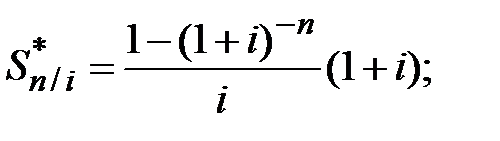

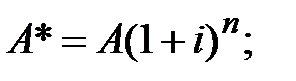

5. Современная стоимость годовой ренты пренумерандо определяется формулой: а) б) в) г)

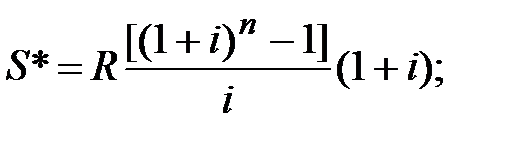

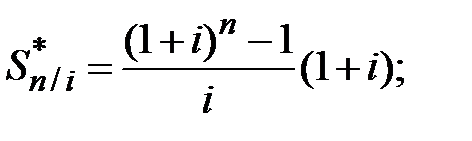

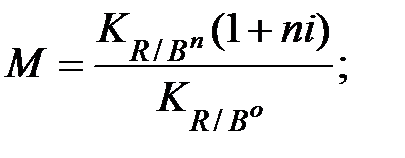

6. Конечная стоимость годовой ренты пренумерандо определяется формулой: а) б) в) г)

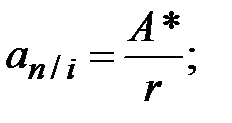

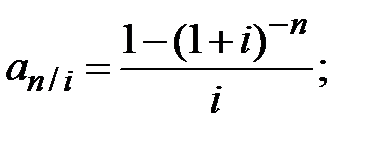

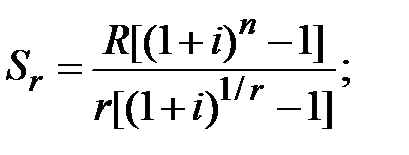

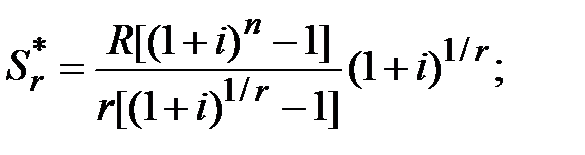

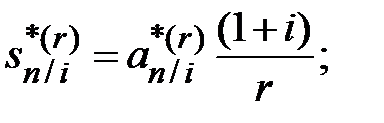

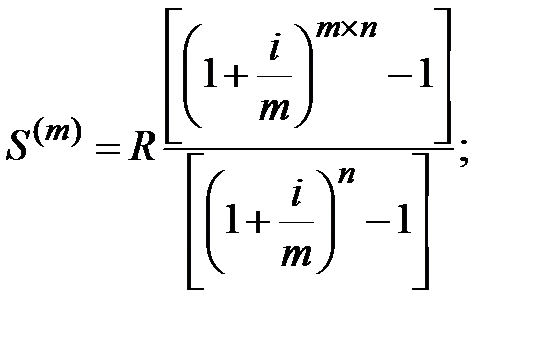

7. Конечная стоимость годовой ренты постнумерандо определяется формулой: а) б) в) г) 8. Коэффициент приведения годовой ренты постнумерандо определяется формулой: а) б) в) г) 9. Коэффициент наращения годовой ренты пренумерандо определяется формулой: а) б) в) г)

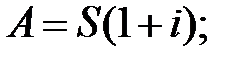

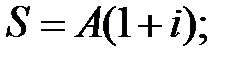

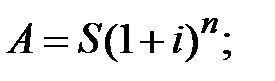

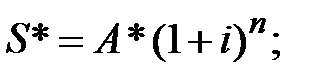

10. Взаимосвязь конечной S и современной A стоимостей годовой ренты постнумерандо определяется формулой: а) б) в) г)

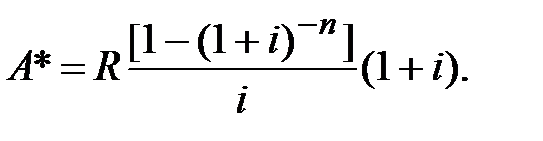

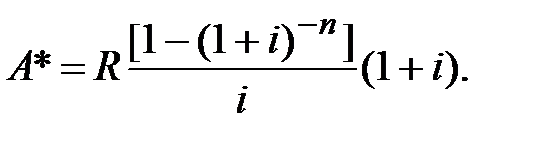

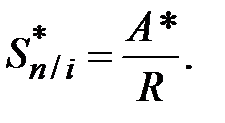

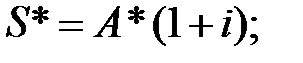

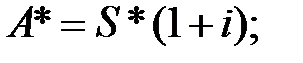

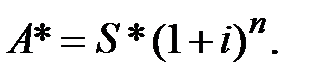

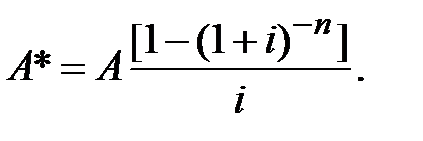

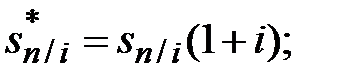

11. Взаимосвязь конечной S * и современной A * стоимостей годовой ренты пренумерандо определяется формулой: а) б) в) г)

12. Взаимосвязь начальных стоимостей годовых рент постнумерандо и пренумерандо при одинаковых значениях i, n, R определяется формулой: а) б) в) г)

13. Взаимосвязь коэффициента наращения и коэффициента приведения годовой ренты постнумерандо определяется формулой: а) б) в) г)

14. Взаимосвязь коэффициентов наращения годовых рент постнумерандо и пренумерандо при одинаковых значениях i, n, R определяется формулой: а) б) в) г) 15. Конечная стоимость r -срочной ренты постнумерандо при увеличении r: а) увеличивается; б) уменьшается; в) не изменяется.

16. Современная стоимость r -срочной ренты пренумерандо при увеличении r: а) увеличивается; б) уменьшается;

в) не изменяется.

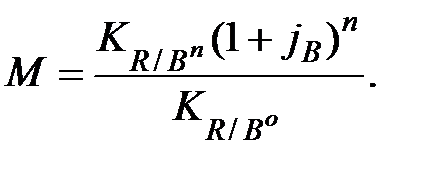

17. Современная стоимость r -срочной ренты пренумерандо определяется формулой: а) б) в) г)

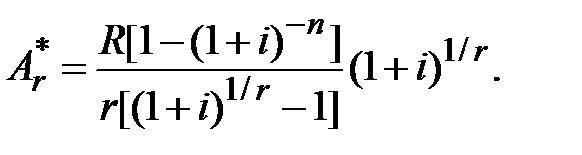

18. Современная стоимость r -срочной ренты постнумерандо определяется формулой: а) б) в) г)

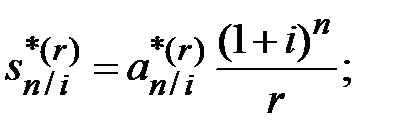

19. Конечная стоимость r -срочной ренты постнумерандо определяется формулой: а) б) в) г)

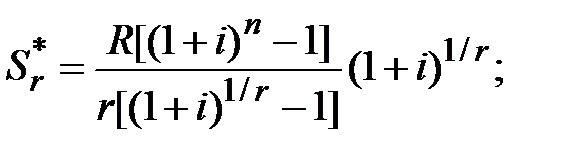

20. Конечная стоимость r -срочной ренты пренумерандо определяется формулой: а) б) в) г)

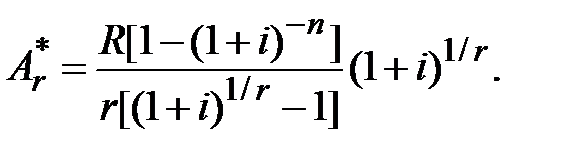

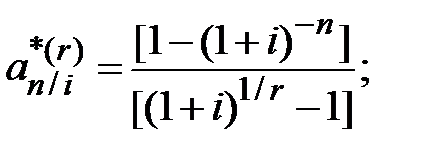

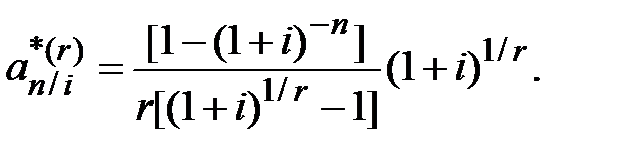

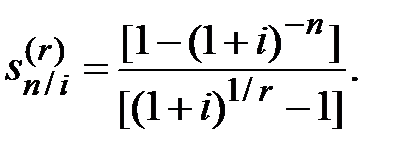

21. Коэффициент приведения r -срочной ренты пренумерандо определяется формулой: а) б) в) г)

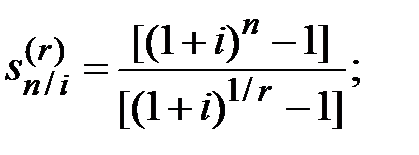

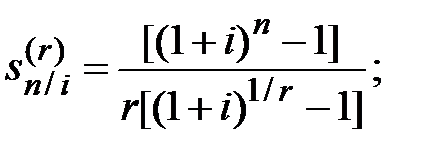

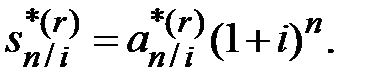

22. Коэффициент наращения r -срочной ренты постнумерандо определяется формулой: а) б) в) г)

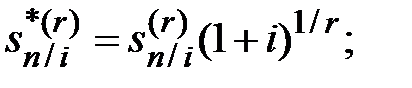

23. Взаимосвязь конечной и современной стоимостей r -срочной ренты постнумерандо определяется формулой: а) б) в) г)

24. Взаимосвязь начальных стоимостей r -срочных рент пренумерандо и постнумерандо при одинаковых значениях i, n, r, R определяется формулой: а) б) в) г)

25. Взаимосвязь коэффициента наращения и коэффициента приведения r -срочной ренты пренумерандо определяется формулой: а) б) в) г)

26. Взаимосвязь коэффициентов наращения r -срочных рент пренумерандо и постнумерандо при одинаковых значениях i, n, r, R определяется формулой: а) б) в) г)

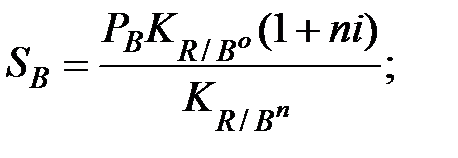

27. Коэффициент наращения r -срочной ренты постнумерандо имеет буквенное обозначение: а) б) в) г)

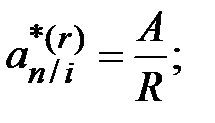

28. Коэффициент приведения r -срочной ренты пренумерандо имеет буквенное обозначение: а) б) в) г)

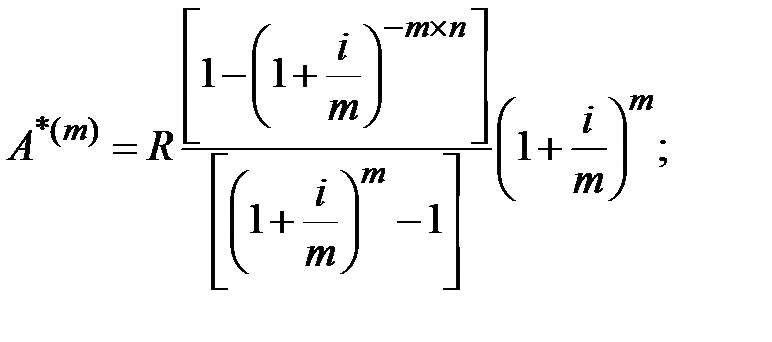

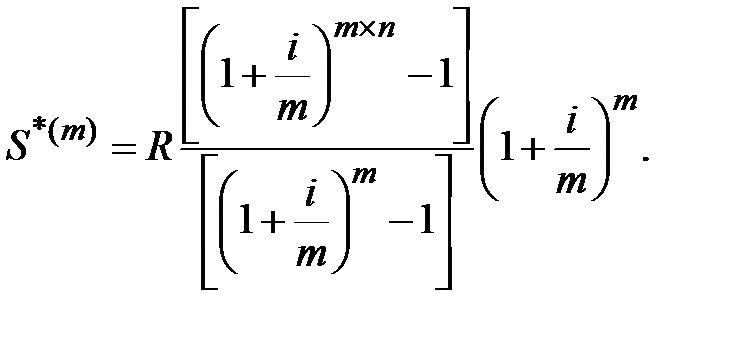

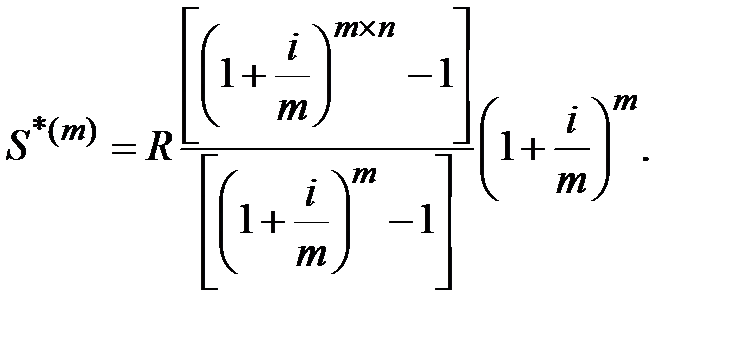

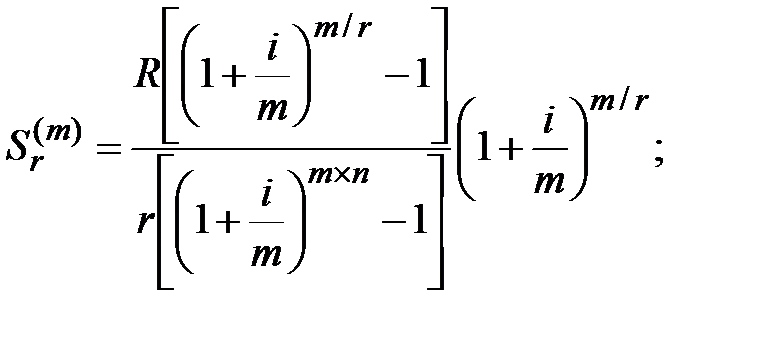

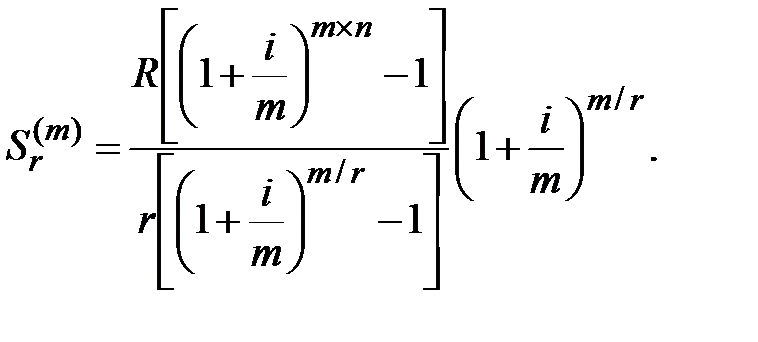

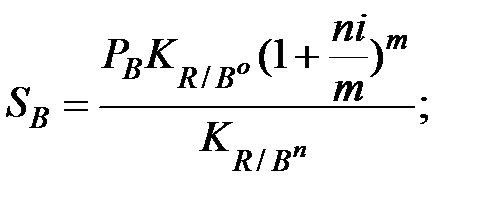

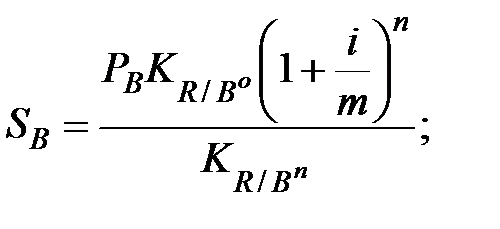

29. Конечная стоимость годовой ренты пренумерандо при m -кратном в год начислении процентов определяется формулой: а) б) в) г) 30. Современная стоимость годовой ренты постнумерандо при m -кратном в год начислении процентов определяется формулой: а) б) в) г)

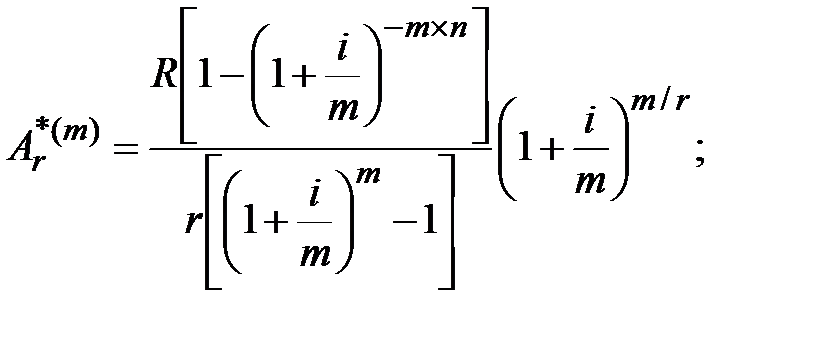

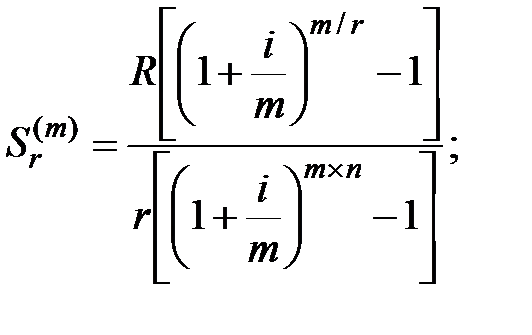

31. Современная стоимость r -срочной ренты пренумерандо при m -кратном в год начислении процентов определяется формулой: а) б) в) г) 32. Конечная стоимость r -срочной ренты постнумерандо при m -кратном в год начислении процентов определяется формулой а) б) в) г)

33. Определить современную стоимость годовой ренты постнумерандо, заключенной на 3 года под годовую процентную ставку 8 %, при ежегодных платежах 50000 рублей:

а) 188956,8 руб.; б) 162320 руб.; в) 128850 руб.; г) 128854,85 руб.

34. Определить конечную стоимость годовой ренты пренумерандо, заключенной на 2,5 года под годовую процентную ставку 6,8 %, при ежегодных платежах 40000 рублей: а) 112454,12 руб.; б) 112308,02 руб.; в) 105157,32 руб.; г) 95275,8 руб.

35. Определить размер ежегодных платежей по годовой ренте постнумерандо, заключенной на 2,5 года под годовую процентную ставку 7,2 %, при которых конечная стоимость этой ренты составит 180000 рублей: а) 68210,53 руб.; б) 68269,59 руб.; в) 81000,0 руб.; г) 81229,59 руб.

36. Определить размер ежегодных платежей по годовой ренте пренумерандо, заключенной на 3,5 года под годовую процентную ставку 6,8 %, при которых конечная стоимость этой ренты составит 140000 рублей: а) 34426,59 руб.; б) 36767,6 руб.; в) 43340,45 руб.; г) 46287,6 руб.

37. Определить коэффициент приведения r -срочной ренты постнумерандо, заключенной на 3 года под годовую процентную ставку 8,2 %, при ежеквартальных платежах: а) 13,413; б) 10,582; в) 3,353; г) 2,645.

38. Определить коэффициент наращения r -срочной ренты пренумерандо, заключенной на 2,5 года под годовую процентную ставку 7,8 %, при ежеквартальных платежах: а) 2,258; б) 2,301; в) 2,724; г) 2,776.

39. Определить современную стоимость r-срочной ренты пренумерандо, заключенной на 3,5 года под годовую процентную ставку 7,4 %, при ежеквартальных платежах, если современная стоимость r -срочной ренты постнумерандо, заключенной на тех же условиях, составила 146247 рублей: а) 138032,59 руб.; б) 147367,67 руб.; в) 149131,57 руб.; г) 159217,28 руб.

40. Определить размер разового платежа Rr при ежемесячном погашении кредита D = 800000 рублей, полученного под годовую процентную ставку 12 % на срок 2 года: а) 37430,01 руб.; б) 29838,97 руб.; в) 28339,72 руб.; г) 37333,33 руб.

41. В банке взят кредит на сумму 400000 рублей на 1,5 года под 11,5 % годовых. Размер ежеквартальных платежей, вносимых в погашение кредита, составляет 73249,61 рублей. Определить сумму процентов, выплачиваемых банку за пользование кредитом, в первом квартале: а) 1789,78 руб.; б) 1966,51 руб.; в) 6582,94 руб.; г) 11034,91 руб.

42. Определить современную стоимость годовой ренты постнумерандо, заключенной на 3 года под годовую процентную ставку 7,5 % с ежемесячным начислением процентов, при годовых платежах 90000 рублей: а) 232933,09 руб.; б) 251016,29 руб.; в) 233142,64 руб.; г) 291362,18 руб.

43. Определить конечную стоимость годовой ренты пренумерандо, заключенной на 2,5 года под годовую процентную ставку 7,2 % с ежемесячным начислением процентов, при годовых платежах 60000 рублей. а) 158475,63 руб.; б) 170270,05 руб.; в) 132441,19 руб.; г) 142298,01 руб.

44. Определить современную стоимость r -срочной ренты пренумерандо с ежеквартальными платежами Rr = R / r = 40000 рублей, заключенной на 3 года под годовую процентную ставку 6,8 %, с ежемесячным начислением процентов: а) 430656,02 руб.; б) 438018,73 руб.; в) 502288,54 руб.; г) 510875,92 руб.

45. Определить конечную стоимость r -срочной ренты постнумерандо с ежеквартальными платежами Rr = R / r = 46000 рублей, заключенной на 2,5 года под годовую процентную ставку 7,4 %, при ежеквартальном начислении процентов. а) 416460,64 руб.; б) 447278,72 руб.; в) 500246,76 руб.; г) 509501,32 руб. Раздел 3. Валютные операции

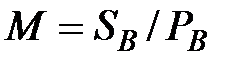

1. При сумме депозитного вклада в евро

а) б) в) г)

2. При сумме депозитного вклада в евро а) б) в) г)

3. При сумме депозитного вклада в долларах США а) б) в) г)

4. В банке открыт мультивалютный вклад на суммы а) б) в) г)

5. В банке открыт мультивалютный вклад на суммы а) б) в) г)

6. Сумму в рублях а) б) в) г)

7. Сумму в рублях а) б) в) г)

8. Сумму в валюте

а) б) в) г)

9. Сумму в валюте а) б) в) г)

10. Сумму в валюте а) б) в) г)

11. При вложении рублевой суммы а) б) в) г)

12. При вложении рублевой суммы а) б) в) г)

13. При вложении суммы в валюте а) б) в) г) 14. При вложении суммы в валюте а) б) в) г)

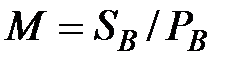

15. При вложении рублевых средств на валютный депозит по схеме простых процентов множитель наращения будет больше единицы а) б) в) г)

16. При вложении рублевых средств на валютный депозит по схеме сложных процентов с однократным в год их начислением множитель наращения будет больше единицы а) б) в) г)

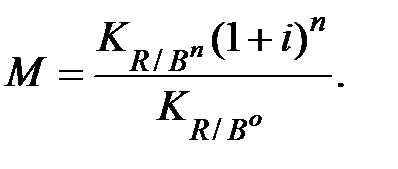

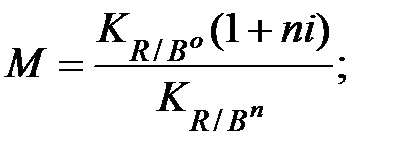

17. При вложении валютных средств на рублевый депозит по схеме простых процентов множитель наращения будет больше единицы а) б) в) г)

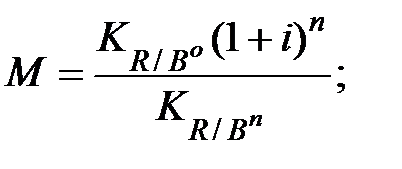

18. При вложении валютных средств на рублевый депозит по схеме сложных процентов с однократным в год их начислением множитель наращения будет больше единицы а) б) в) г)

19. В банке взят валютный кредит в размере

а) б) в) г)

20. Ссудозаёмщику необходима некоторая сумма в рублях а) б) в) г)

21. Размер разового платежа в погашение валютного кредита составляет а) б) в) г)

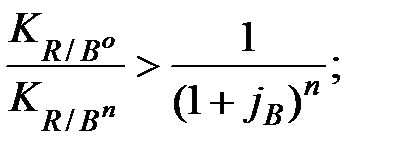

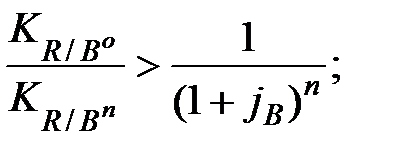

22. Погашение валютного кредита осуществляется из рублевых доходов ссудозаемщика. При увеличении обменного курса рубль/валюта а) увеличивается; б) уменьшается; в) не изменяется; г) затрудняюсь ответить.

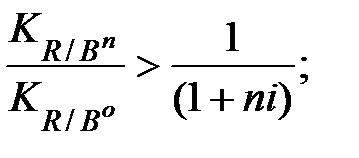

23. Погашение рублевого кредита осуществляется из валютных доходов ссудозаемщика. При увеличении обменного курса рубль/валюта а) увеличивается; б) уменьшается; в) не изменяется; г) затрудняюсь ответить.

24. В банке открыт депозитный вклад на сумму 1000 евро на 2,5 года под годовую процентную ставку 4,5 % годовых по схеме простых процентов с выдачей сумм в конце срока депозита. Определить, чему равна сумма, полученная в конце срока депозита: а) 1112,5 евро; б)1116,63 евро; в) 1045,61 евро; г) 898,88 евро.

25. В банке открыт депозитный вклад на сумму 1700 долларов США на 1,75 года под годовую процентную ставку 5,3 % годовых по схеме сложных процентов с их ежемесячным начислением. Определить, чему равна сумма, полученная в конце срока депозита: а) 1792,32 доллара; б)1857,67 доллара; в) 1860,79 доллара; *г)1864,84 доллара.

26. В банке открыт мультивалютный вклад на суммы 80000 рублей, 3000 долларов США, 4500 евро сроком на 1,5 года под годовые процентные ставки 6,8 % в рублях, 4,2 % в долларах и 3,7 % в евро по схеме сложных процентов. Обменный курс рубль/валюта на момент заключения мультивалютного вклада составлял 67,3 рублей за доллар и 78,6 рублей за евро, а на момент окончания срока вклада, прогнозируемые значения обменного курса валют могут составить 65,8 рубля за доллар и 76,4 рубля за евро. Определить суммарный рублевый эквивалент мультивалютного вклада на момент его открытия: а) 701521,15 руб.; б) 674515,99 руб.; в) 635600 руб.; г) 618650 руб.

27. В банке открыт мультивалютный вклад на суммы 80000 рублей, 3000 долларов США, 4500 евро сроком на 1,5 года под годовые процентные ставки 6,8 % в рублях, 4,2 % в долларах и 3,7 % в евро по схеме сложных процентов. Обменный курс рубль/валюта на момент заключения мультивалютного вклада составлял 67,3 рублей за доллар и 78,6 рублей за евро, а на момент окончания срока вклада прогнозируемые значения обменного курса валют могут составить 65,8 рубля за доллар и 76,4 рубля за евро. Определить суммарный рублевый эквивалент мультивалютного вклада на момент окончания его срока: а) 701521,15 руб.; б) 661319,39 руб.; в) 654242,73 руб.; г) 627592,38 руб.

28. Сумму 40000 рублей собственник решил положить в банк на депозит в евро валюте на 1,5 года под годовую процентную ставку 3,6 % по схеме простых процентов. Обменный курс рубль/евро на дату открытия валютного вклада составлял 79,4 рубля за евро, а на дату окончания срока вклада прогнозируемое значение обменного курса может составлять 76,2 рубля за евро. Определить сумму в рублях, которую может получить вкладчик в конце срока депозита: а) 40460,86 руб.; б) 43930,5 руб.; в) 40479,4 руб.; г) 43950,63 руб.

29. Сумму 40000 рублей собственник решил положить в банк на депозит в евро валюте на 1,5 года под годовую процентную ставку 3,6 % по схеме сложных процентов. Обменный курс рубль/евро на дату открытия валютного вклада составлял 79,4 рубля за евро, а на дату окончания срока вклада прогнозируемое значение обменного курса может составлять 76,2 рубля за евро. Определить сумму в рублях, которую может получить вкладчик в конце срока депозита: а) 40460,86 руб.; б) 43930,5 руб.; в) 40479,4 руб.; г) 43950,63 руб.

30. Сумму 3670 долларов США собственник решил положить в банк на рублёвый депозит на 1,75 года под годовую процентную ставку 6,8 % по схеме простых процентов. Обменный курс рубль/доллар на дату открытия валютного вклада составлял 69,2 руб. за доллар, а на дату окончания срока вклада прогнозируемое значение обменного курса может составлять 66,25 руб. за доллар. Определить сумму в долларах США, которую может получить вкладчик в конце срока депозита: а) 3946,5 доллара; б) 3957,14 доллара; в) 4273,47 доллара; г) 4289,59 доллара.

31. Сумму 3670 долларов США собственник решил положить в банк на рублёвый депозит на 1,75 года под годовую процентную ставку 6,8 % по схеме сложных процентов с ежеквартальным их начислением. Обменный курс рубль/доллар на дату открытия валютного вклада составлял 69,2 рубля за доллар, а на дату окончания срока вклада прогнозируемое значение обменного курса может составлять 66,25 рубля за доллар. Определить сумму в долларах США, которую может получить вкладчик в конце срока депозита: а) 3942,26 доллара; б) 3953,6 доллара; в) 4301,16 доллара; г) 4313,53 доллара.

32. В банке взят валютный кредит в размере 4000 долларов США под годовую процентную ставку 6,6 % сроком на 1,5 года. Определить размер разовых платежей R при ежеквартальных платежах в погашение кредита: а) 640,32 доллара; б) 704,75 доллара; в) 711,11 доллара; г) 735,7 доллара.

33. Размер ежеквартального платежа в погашение валютного кредита, взятого на 1,5 года, составляет 885,21 евро. На дату заключения кредитного договора обменный курс рубль/евро составлял 78,6 рублей. Погашение валютного кредита осуществляется из рублевых доходов ссудозаёмщика. Определить сумму рублевых расходов ссудозаёмщика при выплате предпоследнего платежа в погашение валютного кредита в предположении, что обменный курс рубль/евро ежеквартально снижается на 2 рубля: а) 78429,61руб.; б)74888,77 руб.; в) 64266,25 руб.; г) 60725,41 руб.

34. Размер ежеквартального платежа в погашение рублёвого кредита, взятого на один год, составляет 17628,7 рублей. На дату заключения кредитного договора обменный курс рубль/доллар США составлял 68,4 рублей. Погашение рублёвого кредита осуществляется из вылютных доходов ссудозаёмщика. Определить сумму валютных расходов ссудозаёмщика при выплате предпоследнего платежа в погашение рублёвого кредита в предположении, что обменный курс рубль/доллар ежемесячно снижается на 60 копеек: а) 235,05 доллара; б) 252,12 доллара; в) 264,69 доллара; г) 285,25 доллара.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 124; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.5.176 (0.267 с.) |

в момент времени tn -1, то такая рента называется:

в момент времени tn -1, то такая рента называется: в момент времени tn ,, то такая рента называется:

в момент времени tn ,, то такая рента называется:

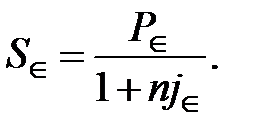

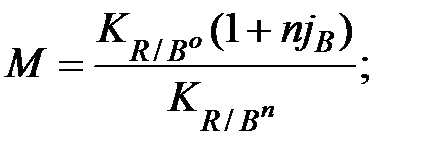

, заключенного на n лет под годовую процентную ставку

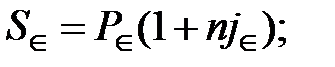

, заключенного на n лет под годовую процентную ставку  по схеме простых процентов, наращенная сумма определяется формулой:

по схеме простых процентов, наращенная сумма определяется формулой:

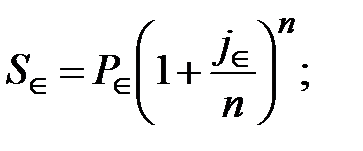

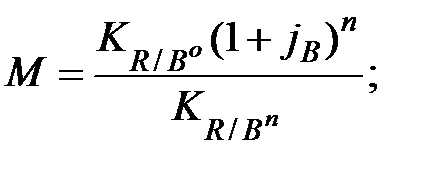

, заключенного на n лет под годовую процентную ставку

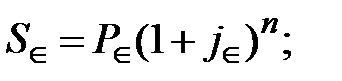

, заключенного на n лет под годовую процентную ставку  по схеме сложных процентов при однократном в год начислении процентов, наращенная сумма определяется формулой:

по схеме сложных процентов при однократном в год начислении процентов, наращенная сумма определяется формулой:

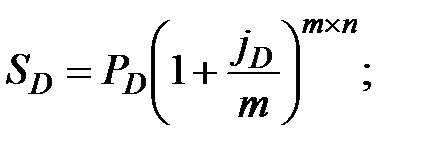

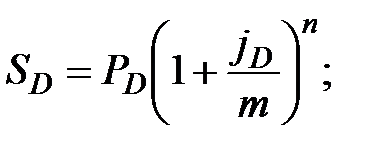

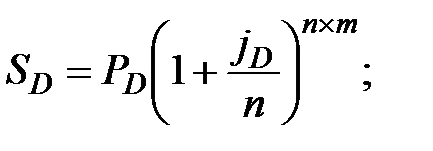

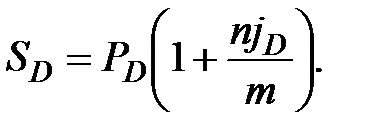

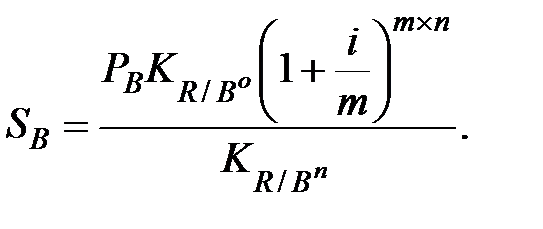

, заключенного на n лет под годовую процентную ставку

, заключенного на n лет под годовую процентную ставку  по схеме сложных процентов при m -кратном в год начислении процентов, наращенная сумма определяется формулой:

по схеме сложных процентов при m -кратном в год начислении процентов, наращенная сумма определяется формулой:

рублей,

рублей,  долларов США,

долларов США,  % в долларах США и

% в долларах США и  ;

;  и на дату его окончания

и на дату его окончания  ;

;  . На момент заключения мультивалютного депозитного договора суммарный рублевый эквивалент мультивалютного вклада определяется формулой:

. На момент заключения мультивалютного депозитного договора суммарный рублевый эквивалент мультивалютного вклада определяется формулой:

собственник решил положить в банк на валютный депозит по схеме простых процентов под годовую процентную ставку

собственник решил положить в банк на валютный депозит по схеме простых процентов под годовую процентную ставку  % на n лет. Обменный курс рубль/валюта на дату открытия валютного вклада равен

% на n лет. Обменный курс рубль/валюта на дату открытия валютного вклада равен  , а на дату окончания срока вклада по прогнозам может составить

, а на дату окончания срока вклада по прогнозам может составить  . Сумма в рублях, которую может получить вкладчик в конце срока депозита, определяется формулой:

. Сумма в рублях, которую может получить вкладчик в конце срока депозита, определяется формулой:

, а на дату окончания срока вклада по прогнозам может составить

, а на дату окончания срока вклада по прогнозам может составить  . Сумма в рублях, которую может получить вкладчик в конце срока депозита, определяется формулой:

. Сумма в рублях, которую может получить вкладчик в конце срока депозита, определяется формулой:

собственник решил положить в банк на рублевый депозит по схеме простых процентов под годовую процентную ставку i % на n лет. Обменный курс рубль/валюта на дату открытия депозита равен

собственник решил положить в банк на рублевый депозит по схеме простых процентов под годовую процентную ставку i % на n лет. Обменный курс рубль/валюта на дату открытия депозита равен  . Сумма в валюте, которую может получить вкладчик в конце срока депозита, определяется формулой:

. Сумма в валюте, которую может получить вкладчик в конце срока депозита, определяется формулой:

. Сумма в валюте, которую может получить вкладчик в конце срока депозита, определяется формулой:

. Сумма в валюте, которую может получить вкладчик в конце срока депозита, определяется формулой:

. Сумма в валюте, которую может получить вкладчик в конце срока депозита, определяется формулой:

. Сумма в валюте, которую может получить вкладчик в конце срока депозита, определяется формулой:

на валютный депозит по схеме простых процентов под годовую процентную ставку

на валютный депозит по схеме простых процентов под годовую процентную ставку  % на n лет множитель наращения

% на n лет множитель наращения  определяется формулой:

определяется формулой:

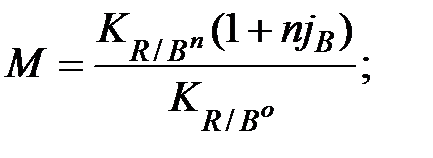

на рублевый депозит по схеме простых процентов под годовую процентную ставку i % на n лет множитель наращения

на рублевый депозит по схеме простых процентов под годовую процентную ставку i % на n лет множитель наращения  определяется формулой:

определяется формулой:

определяется формулой:

определяется формулой:

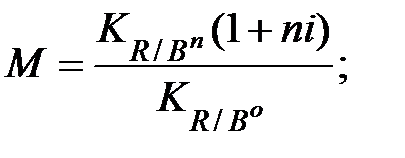

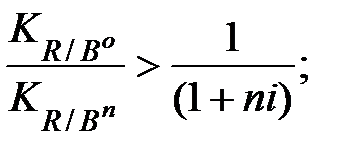

при выполнении неравенства:

при выполнении неравенства:

при выполнении неравенства:

при выполнении неравенства:

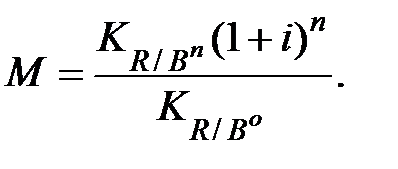

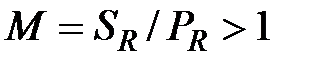

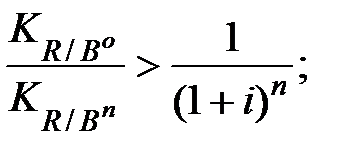

при выполнении условия:

при выполнении условия:

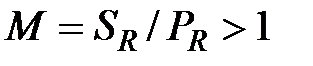

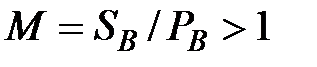

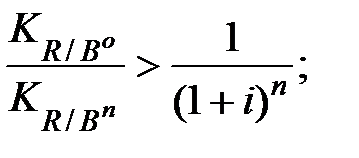

при выполнении неравенства:

при выполнении неравенства:

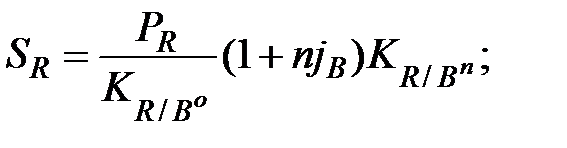

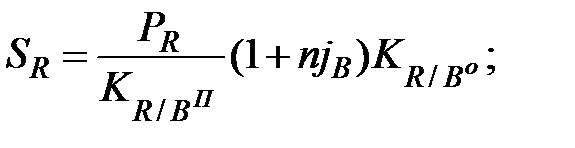

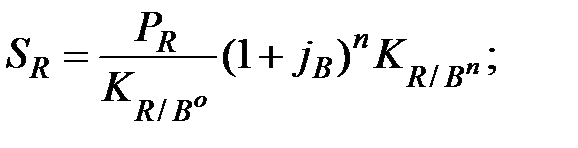

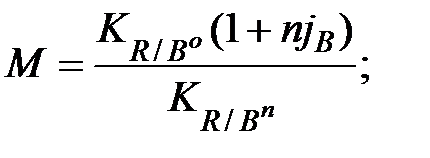

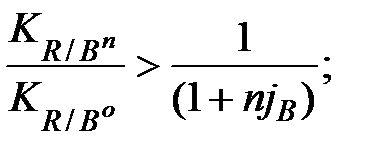

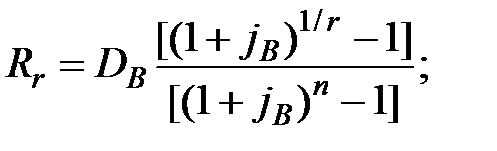

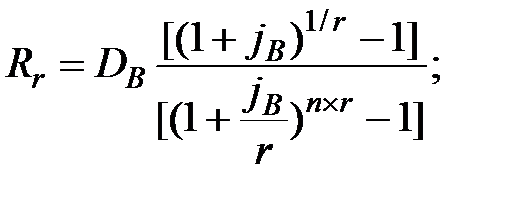

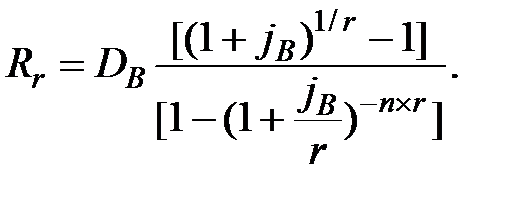

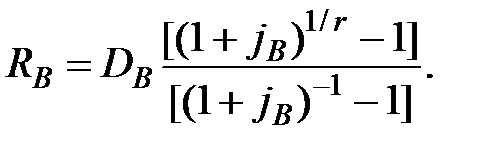

сроком на n лет под годовую процентную савку jB %. При погашении кредита платежами r раз в год размер разового платежа определяется формулой:

сроком на n лет под годовую процентную савку jB %. При погашении кредита платежами r раз в год размер разового платежа определяется формулой:

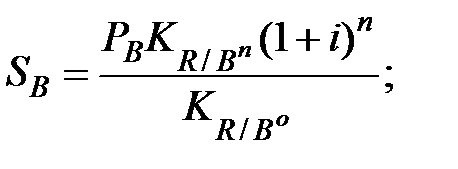

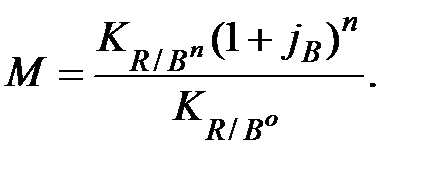

. Для её получения ссудозаёмщик решил взять кредит в иностранной валюте сроком на один год под годовую процентную ставку jB % на сумму

. Для её получения ссудозаёмщик решил взять кредит в иностранной валюте сроком на один год под годовую процентную ставку jB % на сумму  , где

, где  - обменный курс рубль/валюта на момент заключения кредитного договора. Кредит гасится платежами r раз в год. Размер разовых платежей, вносимых в погашение валютного кредита, определяется формулой:

- обменный курс рубль/валюта на момент заключения кредитного договора. Кредит гасится платежами r раз в год. Размер разовых платежей, вносимых в погашение валютного кредита, определяется формулой:

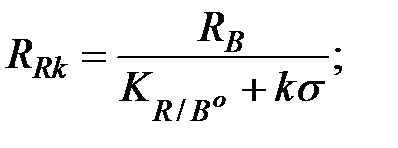

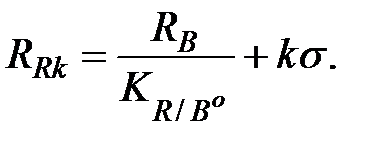

. Погашение кредита осуществляется из рублевых доходов ссудозаёмщика. За время действия кредитного договора обменный курс рубль/валюта изменяется по линейной зависимости

. Погашение кредита осуществляется из рублевых доходов ссудозаёмщика. За время действия кредитного договора обменный курс рубль/валюта изменяется по линейной зависимости  , где

, где  - скорость нарастания (убывания) обменного курса на интервале времени

- скорость нарастания (убывания) обменного курса на интервале времени  k - порядковый номер платежа (k изменяется от 1 до nr). Размер рублевых платежей в погашение валютного кредита определяется формулой:

k - порядковый номер платежа (k изменяется от 1 до nr). Размер рублевых платежей в погашение валютного кредита определяется формулой:

в течение срока договора (k - номер платежа) размер рублевых выплат

в течение срока договора (k - номер платежа) размер рублевых выплат