Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Наращение и дисконтирование по простым и сложным процентамСтр 1 из 6Следующая ⇒

А. М. Карлов

ФИНАНСОВАЯ МАТЕМАТИКА

Учебно-методическое пособие по изучению дисциплины

Утверждено Ученым советом университета в качестве учебно-методического пособия для студентов магистратуры

Калининград Издательство ФГБОУ ВО "КГТУ" 2019 УДК 336.012.23

Рецензенты: Л. И. Сергеев, д. э. н., профессор, заведующий кафедрой экономической теории ИНОТЭКУ; В. Л. Даниленков, к. э. н., доцент, заместитель директора ИНОТЭКУ по учебной работе, заведующий кафедрой учета, анализа и аудита в отраслях и комплексах.

Карлов А. М. Финансовая математика: учебно-метод. пособие. – Калининград: Изд-во ФГБОУ ВО "КГТУ", 2019. -?? с.

В учебно-методическом пособии сформулированы цель и задачи изучения дисциплины «Финансовая математика", основные компетенции приобретаемые студентами в результате её освоения, приведены структура, тематическое содержание и распределение по видам аудиторных занятий и самостоятельной работе студентов. Определены формы самостоятельной работы студентов и виды текущего и промежуточного контроля освоения дисциплины. Приведены типовые тестовые задания для компьютерного тестирования и перечень типовых задач, которые могут использоваться для их решения на практических занятиях и на основе которых формируются варианты заданий на контрольную работу. Изложены методические рекомендации по выполнению контрольной работы, требования для её положительной аттестации, а также для получения зачета по дисциплине.

Учебно-методическое пособие рекомендовано к изданию методической комиссией ученого совета Института отраслевой экономики и управления ФГБОУ ВО "КГТУ" ___. _______ 201? г., протокол №??.

Содержание

1 Общие положения. 4 2 Структура дисциплины и формы аттестации по ней.. 5 3 Тематическое содержание лекционных занятий.. 6 4 Практические занятия. 8 5 Самостоятельная работа студентов. 9 6 Формы текущего и промежуточного контроля. 11 7 Методические рекомендации по выполнению контрольной работы.. 11 8 Компьютерное тестирование. 13 Приложение А. Типовые задачи для практических занятий и контрольной работы.. 14 Приложение Б. Варианты заданий и номера типовых задач на контрольную работу. 32

Приложение В. Тесты для проверки уровня подготовки студентов. 34

Общие положения

Дисциплина "Финансовая математика" относится к дисциплинам вариативной части учебного плана подготовки студентов магистратуры по направлению подготовки 38.04.08 – Финансы и кредит, профиль программы "Корпоративные финансы и оценка бизнеса". В соответствии с учебным планом на изучение дисциплины отведено 72 часа (2 ЗЕТ), в том числе по очной форме обучения 12 часов лекций, 18 часов практических занятий, 42 часа самостоятельной работы студента; по заочной форме 4 часа лекций, 8 часов практических занятий, 56 часов самостоятельной работы студента и 4 часа текущего контроля знаний. Целью освоения дисциплины является формирование знаний, умений и навыков владения точными математическими и вероятностными методами при решении задач оценки доходности и рисков; способности готовить аналитические материалы для оценки мероприятий в области финансово-экономической деятельности хозяйствующих субъектов. Задачи изучения дисциплины: - освоение современных математических методов анализа и оценки финансово-экономической деятельности организаций; - формирование умений и навыков владения точными математическими и вероятностными методами оценки доходности и рисков финансовых операций, аналитического осмысления полученных результатов для обоснования принимаемых решений. В результате изучения дисциплины "Финансовая математика" у обучающегося должны быть сформированы следующие профессиональные (ПК) компетенции, предусмотренные ОП ВО, а именно: - способность использовать математические методы при исследовании финансово-экономических рисков в деятельности хозяйствующих субъектов; - способность использовать математические методы оценки доходности и рисков финансово-хозяйственной деятельности. В результате освоения дисциплины студент должен знать: - простые и сложные проценты как основу операций, связанных с наращением и дисконтированием платежей;

- принцип эквивалентности ставок как основу многих методов количественного анализа финансовых операций в реальных экономических условиях; - методы расчета обобщающих характеристик потоков платежей применительно к различным видам финансовых рент; - методы оценки доходности и риска финансовых операций в условиях неопределенности; - методы и критерии оптимизации портфеля ценных бумаг; - методы расчета таких характеристик облигаций, как текущая и рыночная стоимость, средний срок поступления дохода, дюрация и выпуклость облигаций; - методы расчета доходности портфеля облигаций; - методы расчета стоимости страховых аннуитетов при различных видах страхования; - методики расчета лизинговых платежей по договорам финансового и оперативного лизинга. уметь: - производить расчет наращенных сумм по простым и сложным процентам с учетом инфляции и налогообложения доходов; - осуществлять дисконтирование потоков платежей и учет ценных бумаг (векселей) по простым и сложным ставкам процентов; - оценивать эквивалентности и последствия замены одного финансового обязательства другим и делать аргументированные выводы; - планировать и оценивать эффективность финансово-кредитных операций, в том числе в иностранной валюте; - планировать погашение долгосрочной финансовой задолженности; - оценивать доходность и риски финансовых операций в условиях неопределенности, обосновывать принимаемые решения; - определять оптимальную структуру портфеля ценных бумаг, при которой обеспечиваются минимальные риски портфеля; - рассчитывать такие характеристики облигаций, как текущая и рыночная стоимость, средний срок поступления дохода, дюрация и выпуклость облигаций; - рассчитывать доходность, дюрацию и выпуклость портфеля облигаций; - производить расчет страховых выплат при различных видах страхования; - проводить расчет лизинговых платежей по договорам финансового и оперативного лизинга. - использованием компьютерной техники при финансово-экономических расчетах; - использованием математических и вероятностных методов расчета при обосновании финансово-экономических решений.

2. Структура дисциплины и формы аттестации по ней

Распределение трудоемкости освоения дисциплины по семестрам ОП, темам и видам учебной работы студента приведено ниже. Форма аттестации по дисциплине: - очная форма, первый семестр – зачет; - заочная форма, первый семестр – контрольная работа, зачет.

Таблица 1 - Объем (трудоёмкость освоения) в очной форме обучения и структура дисциплины Номер и наименование темы |

Объем учебной работы, ч | |||||||||

| Лекции | ЛЗ | ПЗ | СРС | Всего | |||||||

| Семестр – 5, трудоемкость – 2 ЗЕТ (72 часа) | |||||||||||

| 1. Наращение и дисконтирование по простым и сложным процентам | 1 | - | 2 | 2 | 5 | ||||||

| 2. Финансовые ренты | 1 | - | 2 | 2 | 5 | ||||||

| 3. Оценка доходности и риска финансовых операций в условиях неопределенности | 2 | - | 2 | 4 | 8 | ||||||

| 4. Портфельный анализ | 2 | - | 2 | 4 | 8 | ||||||

| 5. Облигации | 2 | 4 | 6 | 12 | |||||||

| 6. Лизинговые операции | 1 | - | 2 | 6 | 9 | ||||||

| 7. Страховые аннуитеты | 3 | - | 4 | 6 | 13 | ||||||

| Выполнение домашних заданий при подготовке к ПЗ | 12 | 12 | |||||||||

| Учебные занятия | 12 | - | 18 | 42 | 72 | ||||||

| Промежуточная аттестация |

Зачет

| ||||||||||

| Итого по дисциплине | 72 | ||||||||||

ЛЗ - лабораторные занятия, ПЗ – практические занятия, СРС – самостоятельная работа студентов.

Таблица 2 - Объем (трудоёмкость освоения) в заочной форме обучения и структура дисциплины

|

Номер и наименование темы |

Объем учебной работы, ч | |||||

| Лекции | ЛЗ | ПЗ |

СРС | Всего | ||

| Семестр – 8, трудоемкость – 2 ЗЕТ (72 часа) | ||||||

| 1. Наращение и дисконтирование по простым и сложным процентам | - | - | 1 | 5 | 6 | |

| 2. Финансовые ренты | - | 1 | 5 | 6 | ||

| 3. Оценка доходности и риска финансовых операций в условиях неопределенности | 1 | - | 1 | 7 | 9 | |

| 4. Портфельный анализ | 1 | 1 | 7 | 9 | ||

| 5. Облигации | 1 | 1 | 7 | 9 | ||

| 6. Лизинговые операции | - | 1 | 5 | 6 | ||

| 7. Страховые аннуитеты | 1 | 2 | 8 | 11 | ||

| Выполнение контрольной работы | - | - | - | 12 | 12 | |

| Учебные занятия | 4 | - | 8 | 56 | 68 | |

| Промежуточная аттестация |

Зачет | 4 | ||||

| Итого по дисциплине | 72 | |||||

3. Тематическое содержание лекционных занятий

Тема 2. Финансовые ренты

Простая годовая финансовая рента постнумерандо и пренумерандо. Определение приведенной и финальной стоимости финансовых рент. Срочные финансовые ренты. Расчет r-срочной ренты при погашении кредита. Валютные кредиты. Финансовые ренты с m-кратным начислением процентов. Переменные финансовые ренты. Сравнение финансовых рент. Конверсия рент.

Тема 4. Портфельный анализ

Виды ценных бумаг и их классификация. Доходность и риск ценной бумаги и портфеля ценных бумаг. Портфель из двух видов ценных бумаг. Портфель из m независимых ценных бумаг. Портфель минимального риска при заданной его эффективности. Портфель максимальной эффективности при заданном его риске.

Тема 5. Облигации

Основные понятия и характеристики доходности облигаций. Текущая стоимость, текущая доходность и доходность к погашению облигации. Средний срок поступления дохода. Дюрация и выпуклость облигации. Доходность портфеля облигаций. Средний срок поступления дохода, дюрация и выпуклость портфеля облигаций. Иммунизация портфеля облигаций.

Тема 6. Лизинговые операции

Виды лизинга и их характеристика. Методики расчета лизинговых платежей. Расчет лизинговых платежей по договору финансового лизинга. Расчет лизинговых платежей по договору оперативного лизинга

Тема 7. Страховые аннуитеты

Виды страхования: понятия и термины в страховании. Методика расчета страховой премии и страхового тарифа. Таблицы смертности, страховые вероятности. Коммутационные функции. Стоимость страховых аннуитетов. Расчет нетто-премии в личном страховании. Страхование жизни. Пенсионное страхование, страховые пенсионные схемы. Страховые резервы в личном страховании.

|

|

Лекционные занятия по дисциплине "Основы финансовый вычислений" направлены на то, чтобы сформировать у студентов комплексное представление о возможных точных математических и вероятностных методах оценки доходности финансовых операций, оценки результативности и эквивалентности различных финансовых потоков при депозитных и кредитных операциях, в том числе в иностранной валюте; ознакомить их с вероятностными методами оценки доходности и риска финансовых операций в условиях частичной и полной неопределенности, методами нахождения оптимальных решений при обосновании и выборе инвестиционных проектов, оптимизации портфеля ценных бумаг, расчете лизинговых платежей и страхового аннуитета.

Практические занятия

По дисциплине предусматриваются практические (семинарские) занятия. Наименование практического (семинарского) занятия и количество часов определены в ниже расположенной таблице.

| Номер темы | Содержание (семинарского) практического занятия | Очная форма, ч | Заочная форма, ч |

| 1 | Расчет наращенных и дисконтированных сумм по простой и сложной процентной ставке, при кратном начислении процентов, с учетом налогов и инфляции. | 2 | 0.5 |

| 2 | Расчет наращенной и современной стоимости годовой постоянной, r-срочной арифметической и геометрической рент. | 2 | 0.5 |

| 3 | Расчет графика погашения рублевых и валютных кредитов с конвертацией и без конвертации валют. | 2 | 1 |

| 4 | Расчет показателей доходности и риска финансовых операций в условиях неопределенности. | 2 | 1 |

| 5 | Рассмотрение примеров принятия решений по матрице последствий и рисков по критериям Вальда, Сэвиджа, Гурвица. | 2 | 1 |

| 6 | Расчет эффективности и рисков для двух зависимых и независимых. финансовых операций. | 2 | 1 |

| 7 | Расчет оптимальной структура портфеля ценных бумаг по различным критериям оптимальности | 2 | 1 |

| 8 | Расчет лизинговых платежей по договорам финансового и оперативного лизинга | 2 | 1 |

| 9 | Примеры расчетов при различных видах страхования | 2 | 1 |

| ИТОГО | 18 | 8 |

Практические занятия направлены на то, чтобы сформировать у студентов умения и навыки владения изучаемыми математическими и вероятностными методами расчетов по финансово-экономическим задачам. На практических занятиях рассматривается решение типовых задач, приведенных в Приложении А. Некоторые практические занятия проводятся в интерактивной форме, для их проведения перед студентами ставится задача подготовить возможные варианты решения задач, предложенных преподавателем. На практических занятиях студенты обосновывают предлагаемые методы решения, производится сопоставление результатов решения задачи тем или другим методом. В Приложении А типовые задачи сгруппированы по шести тематическим разделам:

|

|

Раздел 1 "Теория процентов" включает четырнадцать типовых задач под номерами 1.1 – 1.14.

Раздел 2 "Финансовые потоки, ренты" включает тринадцать типовых задач под номерами 2.1 – 2.13.

Раздел 3 "Валютные операции" включает восемь типовых задач под номерами 3.1- 3.8.

Раздел 4 "Финансовые операции в условиях неопределенности" включает одиннадцать типовых задач под номерами 4.1 – 4.11.

Раздел 5 «Портфельный анализ» включает шесть типовых задач под номерами 5.1 – 5.6.

Раздел 6 «Облигации» включает двенадцать типовых задач под номерами 6.1 – 6.12.

Раздел 7 «Лизинговые операции» включает шесть типовых задач под номерами 7.1 –7.6.

Раздел 8 «Страховые аннуитеты» включает десять типовых задач под номерами 8.1 – 8.10.

Для решения задач первого раздела необходимо изучить теоретический материал, приведенный в [1], подразделы 1.1 – 1.6; второго раздела – теоретический материал, приведенный в [1], подразделы 2.1 -2.4 и подразделы 2.6 – 2.10; третьего раздела – теоретический материал, приведенный в [1], подразделы 1.7 и 2.5; четвертого раздела – теоретический материал, приведенный в [1], подразделы 3.1 – 3.4; пятого раздела – теоретический материал, приведенный в [1], подразделы 4.1 – 4.6; шестого раздела – теоретический материал приведенный в [1], подразделы 5.1 – 5.9; седьмого раздела – теоретический материал, приведенный в [6] подразделы 6.1 – 6.4, восьмого раздела – теоретический материал, приведенный в [3] разделы 1 – 4.

5. Самостоятельная работа студентов

Самостоятельная работа студентов по данной дисциплине предусматривается в следующих видах.

Самостоятельное изучение теоретического материала по приведенным ниже литературным источникам. Для самостоятельного контроля уровня подготовки в Л1 в конце каждого раздела приведен перечень контрольных вопросов и заданий.

Самостоятельная подготовка в ходе on-line тестирования по тестовым заданиям.

Подготовка к практическим занятиям, заключающаяся в изучении теоретического материала и самостоятельном решении задач из перечня, приведенного в Приложении А.

При самостоятельной работе студентов по тематике лекционных занятий при подготовке к практическим занятиям и тестированию рекомендуется использовать литературу, приведенную в списке используемых и рекомендуемых источников.

Студенты заочной формы обучения в рамках самостоятельной работы должны выполнить контрольную работу.

Л1. Карлов А. М. Финансовые вычисления: учебное пособие для обучающихся в магистратуре по направлениям "Экономика", "Менеджмент", "Финансы и кредит". – Калининград: Изд-во ФГБОУ ВО "КГТУ", 2016. – 142 с.

Л2. Хитрова Е. М. Актуарные расчеты: учебное пособие/ Е. М. Хитрова. – Иркутск: Изд-во БГУ, 2015. 118 с.

Л3. Мартыненко Ю. В. Актуарная математика: учебно-методическое пособие/ Ю. В. Мартыненко – Ульяновск: Изд-во Ульяновского гос. Университета, 2011. 46 с.

Л4. Карлов А. М., Мнацаканян Р. А. Основы финансовых вычислений: учебно-метод. пособие. – Калининград: изд-во ФГБОУ ВО «КГТУ», 2018.- 65с.

Л5. Карлов А. М. Основы финансовых вычислений: учебное пособие. Калининград: Изд-во ФГБОУ ВО «КГТУ», 2019. – 97 с. (в печати).

Л6. Карлов А. М. Финансовая математика: учебное пособие4 – Калининград: Изд-во ФГБОУ ВО «КГТУ», 2019. (в печати)

Л7. Кузнецов Б. Т. Математическая экономика: учебное пособие для студентов вузов, обучающихся по экономическим специальностям. – М.: ЮНИТИ-ДАНА, 2012. – 344 с. (ЭБС "Университетская библиотека онлайн")

Л8. Кузнецов Б. Т. Математические методы финансового анализа: учебное пособие для вузов. – М: ЮНИТИ-ДАНА, 2015. – 159 с. (ЭБС "Университетская библиотека онлайн")

Л9. Маренков Н. Л., Косаренко Н. Н. Цены и доходность ценных бумаг / Рынок ценных бумаг в России: учебное пособие. – М: Флинта, 2011. – 240 с.

Выполнение контрольной работы заключается в решении перечня типовых задач из Приложения А в соответствии с индивидуальным вариантом (см. Приложение Б).

Компьютерное тестирование

Компьютерные тесты по дисциплине сгруппированы по шести разделам: Раздел 1 "Теория процентов" включает 37 тестовых заданий. Раздел 2 "Финансовые потоки, ренты" включает 45 тестовых заданий. Раздел 3 "Валютные операции" включает 34 тестовых заданий. Раздел 4 "Финансовые операции в условиях неопределенности" включает 32 тестовых задания. Раздел 5 «Портфельный анализ» включает 36 тестовых заданий. Раздел 6 «Облигации» включает 46 тестовых заданий. Итого по всем разделам компьютерные тесты включают 230 тестовых заданий.

Все тестовые задания приведены в Приложении В. По каждому из указанных разделов тестовые задания включают теоретические вопросы, не требующие вычислений, и задачи, ответы по которым могут быть получены путем вычислений.

Данные компьютерные тесты рекомендуется использовать студентам при самостоятельной работе в процессе подготовки к практическим занятиям и к текущему контролю уровня подготовки по соответствующим разделам дисциплины, а также при подготовке к промежуточной аттестации по дисциплине, проводимой в форме зачета.

Текущий контроль уровня подготовки студентов по перечисленным выше разделам дисциплины для студентов очной формы обучения проводится в компьютерном классе. Для студентов заочной формы обучения по распечаткам результатов, полученных в режиме on-line тестирования по отдельным разделам дисциплины.

Промежуточная аттестация по дисциплине в форме зачета проводится в виде компьютерного тестирования в компьютерном классе ИНОТЭКУ в присутствии ведущего преподавателя. К итоговому по дисциплине компьютерному тестированию допускаются студенты, успешно выполнившие и защитившие контрольную работу. Зачет по дисциплине получают студенты, правильно ответившие не менее чем на 70 % тестов по каждому из указанных выше разделов дисциплины. При итоговом компьютерном тестировании из всего набора 230 тестовых заданий методом случайной выборки будут отобраны по первому разделу 8 тестовых заданий, по второму 10, по третьему и по четвертому по 7 тестовых заданий, пятому разделу 8и по шестому разделу 10 тестовых заданий. Всего 50 тестовых заданий. Для получения зачета студент должен правильно ответить не менее чем на 6 тестовых заданий по первому и пятому разделам; на 10 тестовых заданий по второму и шестому разделам; на 5 тестовых заданий по третьему и четвертому разделам. Итого правильных ответов должно быть не менее 36.

Приложение А

Варианты заданий и номера типовых задач на контрольную работу

| № варианта |

| Номера задач | ||||||||||

| В 1 | 1.1 | 1.13 | 2.6 | 2.10 | 3.1 | 3.6 | 4.1 | 4.9 | 5.3 | 6.3 | 6.12 | |

| В 2 | 1.2 | 1.12 | 2.7 | 2.11 | 3.2 | 3.5 | 4.2 | 4.8 | 5.4 | 6.4 | 6.11 | |

| В 3 | 1.3 | 1.11 | 2.8 | 2.12 | 3.3 | 3.8 | 4.3 | 4.11 | 5.5 | 6.5 | 6.10 | |

| В 4 | 1.5 | 1.9 | 2.2 | 2.10 | 3.4 | 3.7 | 4.2 | 4.5 | 5.6 | 6.1 | 6.8 | |

| В 5 | 1.4 | 1.10 | 2.1 | 2.9 | 3.3 | 3.5 | 4.4 | 4.10 | 5.2 | 6.6 | 6.9 | |

| В 6 | 1.6 | 1.8 | 2.3 | 2.11 | 3.2 | 3.6 | 4.1 | 4.6 | 5.4 | 6.2 | 6.7 | |

| В 7 | 1.14 | 1.7 | 2.8 | 2.12 | 3.1 | 3.7 | 4.4 | 4.7 | 5.3 | 6.6 | 6.12 | |

| В 8 | 1.5 | 1.8 | 2.6 | 2.13 | 3.4 | 3.8 | 4.3 | 4.8 | 5.1 | 6.5 | 6.7 | |

| В 9 | 1.6 | 1.9 | 2.5 | 2.10 | 3.1 | 4.6 | 4.9 | 5.2 | 5.4 | 6.4 | 6.8 | |

| В 10 | 1.7 | 1.10 | 2.4 | 2.7 | 3.2 | 4.5 | 4.10 | 5.3 | 5.5 | 6.3 | 6.9 | |

| В 11 | 1.4 | 1.11 | 2.3 | 2.9 | 3.3 | 4.7 | 4.11 | 5.1 | 5.3 | 6.2 | 6.10 | |

| В 12 | 1.3 | 1.12 | 2.2 | 2.11 | 3.4 | 4.1 | 4.8 | 5.2 | 5.6 | 6.1 | 6.11 | |

| В 13 | 1.2 | 1.13 | 2.1 | 2.13 | 3.5 | 4.2 | 4.9 | 5.1 | 5.4 | 6.4 | 6.12 | |

| В 14 | 1.1 | 1.14 | 2.4 | 2.10 | 3.4 | 3.6 | 4.3 | 4.10 | 5.3 | 6.5 | 6.11 | |

| В 15 | 1.2 | 1.11 | 2.5 | 2.9 | 3.7 | 4.4 | 4.11 | 5.2 | 5.5 | 6.6 | 6.10 | |

| В 16 | 1.3 | 1.10 | 2.3 | 2.8 | 3.1 | 3.8 | 4.1 | 4.5 | 5.2 | 6.7 | 6.9 | |

| В 17 | 1.4 | 1.9 | 2.7 | 2.13 | 3.3 | 3.5 | 4.2 | 4.6 | 5.6 | 6.2 | 6.8 | |

| В 18 | 1.5 | 1.8 | 2.6 | 2.12 | 3.2 | 3.6 | 4.3 | 4.7 | 5.3 | 6.1 | 6.7 | |

| В 19 | 1.6 | 1.10 | 2.5 | 2.8 | 3.5 | 3.7 | 4.4 | 4.8 | 5.4 | 6.3 | 6.6 | |

| В 20 | 1.7 | 1.12 | 2.1 | 2.4 | 3.6 | 3.8 | 4.5 | 4.9 | 5.1 | 6.5 | 6.8 | |

| В 21 | 1.8 | 1.13 | 2.3 | 2.7 | 3.4 | 3.7 | 4.7 | 4.10 | 5.2 | 6.4 | 6.9 | |

| В 22 | 1.4 | 1.10 | 2.1 | 2.5 | 3.3 | 3.8 | 4.1 | 4.11 | 5.3 | 6.3 | 6.10 | |

| В 23 | 1.5 | 1.9 | 2.9 | 2.11 | 3.2 | 4.2 | 4.10 | 5.1 | 5.4 | 6.2 | 6.11 | |

| В 24 | 1.2 | 1.12 | 2.2 | 2.12 | 3.1 | 4.3 | 4.11 | 5.2 | 5.5 | 6.1 | 6.12 | |

| В 25 | 1.3 | 1.13 | 2.3 | 2.13 | 3.4 | 4.4 | 4.6 | 5.3 | 5.6 | 6.8 | 6.10 | |

| В 26 | 1.6 | 1.14 | 2.4 | 2.8 | 3.5 | 4.2 | 4.7 | 5.1 | 5.4 | 6.7 | 6.11 | |

| В 27 | 1.5 | 110 | 2.5 | 2.12 | 3.6 | 4.5 | 4.8 | 5.2 | 5.5 | 6.1 | 6.9 | |

| В 28 | 1.1 | 1.11 | 2.1 | 2.6 | 3.7 | 4.6 | 4.9 | 5.3 | 5.6 | 6.2 | 6.12 | |

| В 29 | 1.4 | 1.12 | 2.7 | 2.11 | 3.1 | 3.5 | 4.2 | 4.7 | 5.2 | 6.8 | 6.11 | |

| В 30 | 1.3 | 1.14 | 2.8 | 2.12 | 3.2 | 3.8 | 4.3 | 4.8 | 5.3 | 6.7 | 6.10 | |

| В 31 | 1.2 | 1.10 | 2.9 | 2.13 | 3.6 | 4.4 | 4.9 | 5.1 | 5.5 | 6.6 | 6.9 | |

| В 32 | 1.5 | 1.11 | 2.6 | 2.10 | 3.7 | 4.5 | 4.8 | 5.2 | 5.6 | 6.5 | 6.8 | |

| В 33 | 1.6 | 1.9 | 2.5 | 2.11 | 3.8 | 4.3 | 4.7 | 5.3 | 5.5 | 6.4 | 6.7 | |

| В 34 | 1.7 | 1.12 | 2.4 | 2.9 | 3.1 | 3.5 | 4.6 | 4.10 | 5.2 | 6.3 | 6.12 | |

| В 35 | 1.8 | 1.14 | 2.3 | 2.12 | З.2 | 3.6 | 4.5 | 4.9 | 5.3 | 6.2 | 6.11 | |

| В 36 | 1.9 | 1.13 | 2.2 | 2.10 | 3.3 | 3.7 | 4.4 | 4.8 | 5.4 | 6.1 | 6.10 | |

| В 37 | 1.1 | 1.10 | 2.1 | 2.13 | 3.8 | 4.3 | 4.7 | 5.1 | 5.6 | 6.5 | 6.9 | |

| В 38 | 1.2 | 1.9 | 2.7 | 2.11 | 3.7 | 4.2 | 4.6 | 5.2 | 5.5 | 6.6 | 6.12 | |

| В 39 | 1.3 | 1.12 | 2.6 | 2.12 | 3.6 | 4.1 | 4.5 | 5.3 | 5.6 | 6.7 | 6.11 | |

| В 40 | 1.4 | 1.13 | 2.5 | 2.10 | 3.8 | 4.4 | 4.10 | 5.4 | 5.7 | 6.8 | 6.10 | |

| В 41 | 1.5 | 1.9 | 2.4 | 2.14 | 3.4 | 3.6 | 4.4 | 4.11 | 5.1 | 6.4 | 6.9 | |

| В 42 | 1.6 | 1.10 | 2.3 | 2.11 | 3.2 | 4.3 | 4.9 | 5.2 | 5.6 | 6.3 | 6.8 | |

Приложение В

Тесты для проверки уровня подготовки студентов

Раздел 1. Теория процентов

1. В чем оценивают доходность финансовой операции?

а) в рублях

б) в процентах

в) в относительных величинах

г) в процентах или в относительных величинах

2. Доходность финансовой операции за время t определяется формулой:

а)

б)

в)

г)

3. При начислении простых процентов и постоянной годовой процентной ставке конечная наращенная за n лет сумма определяется формулой:

а)

б)

в)

г)

4. При начислении сложных процентов и постоянной годовой процентной ставке конечная наращенная за n лет сумма определяется формулой:

а)

б)

в)

г)

5. При размещении средств по схеме простых процентов и увеличении кратности выплат:

а) наращенная сумма увеличивается

б) наращенная сумма сокращается

в) наращенная сумма остается неизменной

г) нет правильного ответа

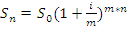

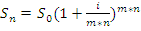

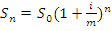

6. При m -кратном начислении сложных процентов наращенную сумму можно определить по формуле:

а)

б)

в)

г)

7. Какое из неравенств справедливо при сравнении наращенных сумм по схеме простых процентов  или сложных процентов

или сложных процентов  , при сроке депозитного договора t меньше одного года?

, при сроке депозитного договора t меньше одного года?

а)

б)

в)

г)

д)

8. Какое из неравенств справедливо при сравнении наращенных сумм по схеме простых процентов или сложных процентов , при сроке депозитного договора t больше одного года?

а)

б)

в)

г)

д)

9. Какое из неравенств справедливо при сравнении наращенных сумм по схеме простых процентов или сложных процентов , при сроке депозитного договора t, равном одному году?

а)

б)

в)

г)

д)

10. При размещении средств по схеме сложных процентов и увеличении кратности "m" начисления процентов

а) наращенная сумма увеличится

б) наращенная сумма уменьшится

в) наращенная сумма не изменится

г) нет правильного ответа

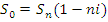

11. При математическом дисконтировании по схеме простых процентов первоначально внесенная сумма  определяется формулой:

определяется формулой:

а)

б)

в)

г)

д)

е)

12. При математическом дисконтировании по схеме сложных процентов первоначально внесенная сумма определяется формулой:

а)

б)

в)

г)

д)

е)

13. При банковском учете векселя по схеме простых процентов за t дней до его погашения сумма выплачиваемая банком векселедержателю, определяется формулой:

а)

б)

в)

г)

14. При банковском учете векселя по схеме сложных процентов за t дней до его погашения сумма, выплачиваемая банком векселедержателю, определяется формулой:

а)

б)

в)

г)

15. При известных значениях темпов инфляции за каждый месяц  (

( ) значение суммарного темпа инфляции за n месяцев определяется формулой:

) значение суммарного темпа инфляции за n месяцев определяется формулой:

а)

б)

в)

г)

16. При известных значениях темпов инфляции за каждый месяц ( ) значение среднемесячного темпа инфляции

) значение среднемесячного темпа инфляции  за период n-месяцев определяется формулой:

за период n-месяцев определяется формулой:

а)

б)

в)

г)

17. Если стоимость потребительской корзины в момент времени  (

( ) и по истечении времени t (

) и по истечении времени t ( ) удовлетворяет неравенству

) удовлетворяет неравенству  то это говорит о явлении:

то это говорит о явлении:

а) инфляции

б) дефляции

в) деноминации

г) девальвации

18. Под налогообложение налогом НДФЛ попадают процентные доходы по депозитным вкладам физических лиц, если процентная ставка по депозиту в сравнении с ключевой ставкой Центрального банка РФ  удовлетворяет неравенству:

удовлетворяет неравенству:

а)

б)

в)

г)

19. Какой формулой определяется эффективная процентная ставка по депозитным договорам с учетом налогообложения НДФЛ процентных доходов?

а)

б)

в)

г)

20. Какой формулой определяется эффективная процентная ставка по кредитам для юридических лиц с учетом льгот по налогу на прибыль?

а)

б)

в)

г)

21. При явлении инфляции стоимость потребительской корзины через время t:

а) уменьшается

б) увеличивается

в) не меняется

г) инфляция не зависит от стоимости потребительской корзины

22. Определить среднеквартальные темпы инфляции  , если суммарный годовой уровень инфляции

, если суммарный годовой уровень инфляции  равен 6,2 %:

равен 6,2 %:

а)

б)