Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кризис финансовой концепции контроля и расцвет концепции контроля в интересах акционеров

Предлагаемое нами направление основано на политико-культурном подходе к анализу деятельности предприятий, объединяя оба вышеупомянутых подхода. Стратегические действия предприятий формируются под воздействием двух главных сил: поведения конкурентов и действий правительства, которое определяет, какое поведение предприятий является конкурентным, а какое неконкурентным. Наш основной тезис заключается в том, что менеджеры и собственники ищут стабильные модели взаимоотношений со своими крупнейшими конкурентами. Как только какие-либо стабильные модели взаимоотношений способны доказать свою легальность и прибыльность, предприятия формируют организационные поля, которые производят и воспроизводят эти модели. Принципы взаимодействия в этих полях можно назвать концепцией контроля. Менеджеры формируют ожидания относительно поведения друг друга, что повышает воспроизводимость данного набора правил. Будучи призваны осуществлять контроль на предприятиях, они отбираются на основе критерия преданности данной концепции контроля [Fligstein 1987]. Финансовая концепция контроля сформировалась в своё время благодаря двум обстоятельствам. Во-первых, крупные предприятия в послевоенный период были уже достаточно диверсифицированы в части производимых продуктов. Необходимость решения проблемы обеспечения внутреннего контроля над большим числом продуктов открыла дополнительные возможности для тех директоров, которые могли заявить о своей способности оценивать потенциальную прибыль для 247

каждой продуктовой линии. Финансовые директора редуцировали информационную проблему к показателю нормы прибыли каждой продуктовой линии и таким образом решили вопрос об управляемости крупной диверсифицированной корпорации. Во-вторых, в первые послевоенные годы федеральное правительство усиливало антимонопольное законодательство и издало закон, затруднявший слияния с прямыми конкурентами или поставщиками. Это подстегнуло рост сделок по слиянию предприятий, производящих разные продукты. В таких условиях финансовые директора, способные оценить потенциальную прибыльность продуктов, на которых предприятие ранее не специализировалось, были незаменимы [Fligstein 1990: ch. 6].

Наиболее яркие примеры новой финансовой концепции пришли к нам от предприятий, находящихся на обочине американской корпоративной жизни. Люди, придумавшие конгломераты-«поглотители» (Текс Торнтон (Тех Thornton) из Textron, Джим Линг (Jim Ling) из L-T-V и Гарольд Дженин (Harold Geneen) из ITT), показали, как финансовые манипуляции, в том числе связанные с кредитными операциями, можно использовать для достижения быстрого роста при небольших капитальных вложениях. Многие финансовые формы реорганизации, в том числе слияния, продажа активов, покупка контрольного пакета акций на заёмные средства, аккумулирование задолженности и обратный выкуп акций были изобретены или усовершенствованы именно в этот период. В 1960-е годы мы стали свидетелями крупномасштабной волны слияний, в ходе которой многие крупнейшие корпорации существенно увеличили свой размер и степень диверсификации. В результате этого успеха финансовые директора всё чаще становились генеральными директорами крупных корпораций [Fligstein 1987]. К 1969 г. финансовая концепция контроля фактически доминировала в мире крупнейших корпораций. Волна слияний 1960-х годов закончилась благодаря двум событиям. Антимонопольная служба при администрации Р. Никсона подала иски против некоторых крупнейших конгломератов-«поглотителей» и тем самым несколько охладила фондовый рынок. Спад на фондовом рынке, начавшийся в 1969 г., и увеличение ставки процента, усилившее этот спад, уменьшили прибыльность сделок по слияниям. 1970-е годы не были благоприятными для крупных корпораций. Высокая инфляция вкупе с низким экономиче- 248

ским ростом привели к недооценённости активов предприятий, низким ценам на акции и низкой норме прибыли. В 1970-х годах положение наиболее ярких представителей конгломератов-«поглотителей» 1960-х годов было уже хуже среднего. Однако финансовая концепция контроля продолжала доминировать в корпоративном мире. Согласно нашему подходу, за это время сформировались условия для некоторых перемен в концепции контроля, царящей в крупных корпорациях. Крупнейшие из них испытывали кризис рентабельности. Возникло два вопроса: во-первых, какой должна быть постановка проблем и какой новый способ ведения дел предполагается; и, во-вторых, как поведёт себя государство в ответ на появление новой концепции контроля? Оказалось, что президентские выборы 1980 г. принесли два позитивных события для финансовой реорганизации предприятий.

Уильям Бакстер, министр юстиции и генеральный прокурор в администрации Р. Рейгана, ответственный за вопросы антимонопольной политики, в 1981 г. обнародовал новые директивы в отношении слияний. Эти директивы вынуждали правительство оправдывать почти все слияния за исключением тех, которые вели к превышению порогового значения коэффициента концентрации в рамках продуктовой линии в 80%. Это дало зелёный свет всем формам слияния — крупным и мелким, вертикальным и горизонтальным. Администрация Рейгана также существенно снизила налоги на доход корпораций, тем самым предоставляя им дополнительный капитал для осуществления слияний. С этой точки зрения рынок корпоративного контроля 1980-х годов развивался в согласии с уже сложившейся финансовой концепцией предприятия и переменами в госрегулировании. Кто выиграл от концепции предприятия в интересах акционера, и как соотносятся успехи её приверженцев с успехами тех, кто придерживался финансовой концепции контроля? Если принять во внимание всё, что ныне известно об этой волне слияний, можно предположить, что институциональные инвесторы, в том числе банки, страховые компании и взаимные фонды, стимулировали развитие концепции предприятия в интересах акционеров. Менее очевидным был вопрос о том, какие стратегии могут помочь увеличить рентабельность и максимизировать биржевую стоимость акций. Именно здесь начали действовать 249

некоторые идеи теории агентских отношений и финансовой экономической теории. Если рыночная стоимость предприятий превышает стоимость их ликвидных активов (что часто вызвано высокой инфляцией и низкими ценами на акции), то можно заработать денег путём их дробления. При таком дроблении основное внимание уделялось количеству наличных денег у предприятия и тому, сколько на самом деле стоили такие активы как принадлежащие ему земля и недвижимость. Многие предприятия были куплены за счёт выпуска облигаций, в основе которого лежат прогнозы о величине задолженности, какую предприятие будет способно обслуживать. Занятые таким образом деньги (которые стали называть высокодоходными или мусорными облигациями) использовались для получения контроля над активами предприятий. Затем обслуживание долга приводило к внутренней реорганизации предприятия в виде распродажи части его объектов и сокращения численности занятых на оставшихся объектах. ГИПОТЕЗЫ В качестве ключевого фактора для понимания того, что произошло после 1980 г., все вышеупомянутые подходы выделяют финансовые концепции корпорации, бытовавшие до 1980 г. Однако они радикально расходятся в том, какие акторы, интересы и источники власти оказали наиболее значимое влияние. Хотя эти теории можно до какой-то степени примирить, между ними всё же существуют явные различия относительно предлагаемых ими механизмов объяснения финансовой реорганизации крупных корпораций. Возможно, конечно, что некоторые из этих механизмов действуют одновременно и их влияние могло быть взаимодополняющим (и действительно, наши эмпирические результаты свидетельствуют об этом).

Было бы затруднительно провести границы между этими тремя объяснительными схемами по их способности характеризовать временные рубежи волны слияний, потому что во всех из них приводятся аргументы в пользу того, почему ключевым периодом стал именно конец 1970-х — начало 1980-х годов. Но зато есть различия в объяснениях того, какие предприятия реорганизовывались, а какие становились мишенью для поглощений. В той степени, в какой предлагаемые механизмы объ- 250

яснения участия предприятий в волне слияний действительно имели место, можно с большим или меньшим основанием говорить о правильности их общего взгляда на временные рамки данного события. Например, если предприятия с большим количеством недооценённых активов чаще становились участниками слияний, тогда можно сделать вывод о том, что недооценка активов в целом была важным катализатором волны слияний. Заметим, что различия между этими теориями не надуманы, а глубоко укоренены. Согласно теории агентских отношений и финансовой экономической теории все менеджеры должны уделять внимание цене на акции своих предприятий и её соотношениям с уровнем внешней задолженности, акционерным капиталом, доходом и стоимостью активов. Поэтому поведение всех предприятий, контролируемых менеджерами, банками и семьями, будет обусловливаться лежащими в его основе расчётами. Это означает, что механизм, который должен определять действия предприятий, был заключён в их основных финансовых показателях. На предприятиях, чьи акции слишком сильно упали в цене, можно ожидать финансовой реорганизации, например, обратного выкупа акций, распродажи части имущества или увеличения задолженности, независимо от того, кто контролирует предприятие. Аналогично предприятия, не проводившие реорганизацию, скорее всего, станут мишенями для враждебных поглощений. Согласно теории банковского контроля, финансовая реорганизация более вероятна на предприятиях, где банкиры и крупные институциональные инвесторы входят в состав совета директоров в качестве держателей акционерного и кредитного капитала. Слияния, распродажи имущества и рост задолженности должны следовать из присутствия представителей банков и институциональных инвесторов в советах директоров. Данный подход подчёркивает роль влиятельных акторов и зависимость предприятий от них. В этом смысле финансово-ориентированный взгляд этих акторов и их власть как держателей акций и источника кредитов, вынуждает менеджеров применять те формы финансовой реорганизации, которые выгодны именно банкирам и институциональным инвесторам, заинтересованным в получении краткосрочной прибыли.

Финансовая концепция контроля выделяет три механизма, ведущих к финансовой реорганизации. Во-первых, наличие финансово-ориентированного директора увеличивает вероят- 251

ность финансовой реорганизации, потому что использование этих инструментов для увеличения рентабельности соответствует общей логике поведения таких директоров. Во-вторых, если директор предприятия не представляет сферу финансов, то мы всё равно можем говорить о склонности предприятия к участию в финансовой реорганизации в том случае, если другие предприятия в его организационном поле в ней участвуют. Это происходит тогда, когда в данном организационном поле может доминировать финансовая концепция контроля. Следовательно, наиболее подходящая стратегия поведения исходит от конкурентов, не зависящих от бэкграунда директора предприятия. Наконец, смешанный набор продуктов, производимых предприятием, также сигнализирует о присутствии финансовой концепции контроля. Это происходит по двум причинам. Менеджеры предприятий, производящих связанные или несвязанные продукты, вероятнее всего, будут оценивать продуктовые линии по их относительной прибыльности. Эти менеджеры склонны работать в рамках концепции контроля в интересах акционеров и, как следствие, проводить различные формы финансовой реорганизации. Также может оказаться, что при попытках поднять цены на акции своих предприятий менеджеры могли заметить, что диверсифицированные предприятия не популярны, и чтобы сигнализировать о своей приверженности концепции предприятия, действующего в интересах акционеров, начали распродавать диверсифицированные продуктовые линии.

ДАННЫЕ И МЕТОДЫ Чтобы проверить выдвинутые гипотезы, нами используется выборка из 100 крупнейших промышленных корпораций СИТА за 1979 г. Данные представлены за каждый год с 1979 по 1987 г. Нельзя точно определить начало и завершение любой волны слияний. Последняя волна слияний началась примерно в 1981 г., а выбор 1979 г. в качестве начальной точки позволяет нам получить данные за несколько лет до начала ускоренного роста слияний. Перечень предприятий был взят из журнала «Fortune» [Fortune 1980]. По каждой компании мы имеем девять наблюдений, за исключением случаев, когда компании становились объектами поглощений. После того как предприятие объединялось с другим, дальнейшая информация по нему уже не собиралась. 252 •; I Выбор. крупнейших предприятий можно обосновать разными способами. Крупнейшие корпорации являются самыми важными деловыми организациями в американском обществе. Многие обсуждавшиеся выше теоретические и эмпирические работы были посвящены именно им отчасти потому, что по этим организациям есть обширные эмпирические данные, находящиеся в открытом доступе. Кроме того, действия их менеджмента выполняют роль образца для менеджмента предприятий других масштабов. Можно возразить, что крупнейшие предприятия являются ограниченной выборкой, и поэтому оценки изучаемых нами параметров страдают от смещённости выборки. Это могло бы стать проблемой только, если утверждать, что полученные оценки параметров можно распространить на более широкую совокупность предприятий, скажем, на все публичные корпорации. Я же вовсе на это не претендую. Объектом данного исследования является популяция крупнейших корпораций, и поэтому мы не конструируем выборку, а просто описываем параметры этой популяции.

В нашем анализе есть две зависимые переменные: участвовало ли предприятие в слияниях и проводило ли в какой-либо форме финансовую реорганизацию. Переменная, обозначающая участие предприятия в слияниях в данный год, была закодирована как фиктивная переменная, где код 1 означает, что предприятие принимало в нём участие. Информация о слияниях была получена из справочника Moody s [Moody s 1988]. Из 100 крупнейших корпораций, внесённых в базу данных в 1979 г., пятая часть была поглощена к 1987 г. Перечень этих корпораций приведён ниже: American Can Signal Co. Cities Service Sperry Rand Continental Oil General Foods Getty Oil Continental Can Gulf Oil Beatrice Foods Kennecott Copper Superior Oil Marathon Oil Federated Department Stores RCA Safeway Republic Steel Owens-Illinois Glass Shell Oil Standard Oil-Ohio 253

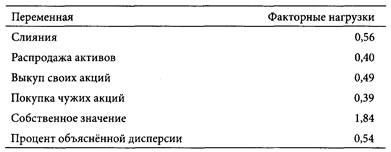

На основании рассмотренных ранее теоретических положений были выбраны четыре формы финансовой реорганизации: слияние, распродажа активов, обратный выкуп собственных акций и покупка акций других предприятий. Информация о выкупе собственных акций была собрана из индекса «Wall Street Journal» [Wall Street Journal Index 1980-1988]. Остальная информация была получена из справочника Moody s [Moody's 1988]. Эти четыре типа реорганизации были закодированы различными способами: 1) как фиктивные переменные, отражающие то, осуществляло ли предприятие данную форму реорганизации в данный год; 2) как простая шкала, в которой для каждого года суммировалось участие компании в одной из форм реорганизации; и 3) как факторная шкала. ТАБЛИЦА VII. 1. Результаты факторного анализа форм финансовой реорганизации

ПРИМЕЧАНИЕ: Переменные определены в тексте. Факторная шкала была получена с использованием наклонного вращения в статистическом пакете SPSS. Результаты представлены в табл. VII. 1. Рассмотрим их более детально. Четыре формы финансовой реорганизации образуют единственный фактор с собственным значением больше единицы. Факторные нагрузки примерно одинаковы, что говорит о том, что каждая форма финансовой реорганизации одинаково важна для модели. Взятые вместе, полученные результаты дают основание для утверждения, что формы финансовой реорганизации отражают набор поведенческих практик, предпринимаемых менеджерами с целью увеличения финансовой стоимости предприятия; иными словами, они отражают концепцию корпорации в интересах 254

акционеров. Менеджеры предпочитали проводить более одного мероприятия в год и, таким образом, либо действовали в рамках финансовой концепции, либо нет. В анализе использовались как факторные значения, так и простая суммарная шкала. Для проверки гипотезы о финансовой концепции контроля мы создали три независимые переменные. Первая из них является фиктивной переменной, фиксирующей, имеет ли директор компании отношение к финансовой сфере (1 = директор-финансист). Фамилии директоров в 1979 г. были найдены с помощью справочника Moody s [Moody's 1988]. Другие источники, такие как «Who's Who in America» и «Who's Who in Business» были использованы, чтобы проследить трудовую биографию (бэкграунд) директоров. Если занимаемые должности директора не относились к сфере финансов, то он не кодировался как директор-финансист. Вторая независимая переменная отражает долю других предприятий в организационном поле, управляемых директорами-финансистами. Это обосновывалось тем, что даже если компания не управляется директором-финансистом, на других предприятиях в этом поле может доминировать финансовая концепция контроля. Если предприятие считает, что другие предприятия под управлением директоров-финансистов имеют конкурентные преимущества, то существует вероятность, что её поведение станет похожим на поведение конкурентов. Чтобы уловить этот миметический эффект, в каждой отрасли (обозначенной двузначным кодом по классификации SIC) была подсчитана доля директоров-финансистов среди 100 крупнейших предприятий. При этом при подсчёте исключался директор каждого конкретного предприятия, чтобы переменная была независима от его трудовой биографии. Последняя независимая переменная отражает набор продуктов, производимых предприятием. Предполагается, что финансовая концепция контроля будет чаще господствовать на предприятиях со связанными или несвязанными наборами продуктов, чем на предприятиях, где производство сконцентрировано на одной доминирующей продуктовой линейке. Напомним, что предприятие придерживается стратегии доминирующего продукта, если оно получает более 70% своего дохода от одной продуктовой линии. Стратегия связанных продуктов подразумевает, что предприятие производит множество связан- 255

ных друг с другом или взаимодополняющих продуктов (например, химическая компания, производящая краски и взрывчатые вещества). Тем не менее ни одна отдельно взятая продуктовая линия не составляет более 70% выпуска. Стратегия несвязанных продуктов означает, что предприятие участвует в не связанных друг с другом бизнесах, которые приносят значительную долю его доходов (например, в одно время компания L-T-V3 производила управляемые ракеты и сталь, а также владела компанией, сдающей в аренду автомобили). Необходимая информация была собрана из специальных справочников [Rumelt 1974; Moody s 1988]. Для фиксации данного различия были созданы две фиктивные переменные. В качестве контрольной группы была выбрана стратегия доминирующего продукта. Каждая из оставшихся переменных получила код 1, если производимые продукты были связанными или несвязанными. Вторая гипотеза задаётся следующим вопросом: каким образом корпоративная деятельность зависит от того, кто контролирует компанию. Для измерения контроля используются три независимые переменные. Первая из них измеряет различия в поведении собственников и менеджеров в терминах тактики реорганизации предприятия. Была создана фиктивная переменная, в которой компании, контролируемой собственником, был присвоен код 1. Я использовал кодификацию Хермана, так как его данные относятся к периоду, максимально близкому к 1979 г. [Herman 1981]. Вторая и третья независимые переменные характеризуют состав совета директоров. Утверждается, что члены совета директоров обладают возможностью контролировать деятельность компании [Burt 1983]. Поэтому вторая независимая переменная измеряет долю банкиров в совете директоров для каждого года, а третья независимая переменная измеряет долю представителей небанковских финансовых институтов (т.е. страховых компаний, пенсионных фондов) в совете директоров за каждый год. Эта информация была получена из справочника Moody s, реестра корпораций, директоров и руководителей «Standard and Poor's» и справочника «The Corporate 1000» [Moody's 1988; Standard and Poor's 1979; 1986; Standard and Poor's 1985; 1987]. Последняя тестируемая гипотеза отражает позицию приверженцев финансовой экономической теории. Этот подход под- 3 Ling-Temco-Vought — американский конгломерат. — Примеч. пер. 256

чёркивает важность сохранения баланса между акционерным капиталом и уровнем задолженности, чтобы компания не стала объектом поглощения. Утверждается, что действия компании зависят от её финансового положения. Переменная, измеряющая это положение, рассчитывается следующим образом: (Стоимость активов — Задолженность) / (Число выпущенных в обращение акций х Цена акций) Числитель этой переменной отражает чистую стоимость предприятия, а знаменатель отражает его акционерный капитал. Предполагается, что когда это отношение меньше единицы, то акционерный капитал стоит больше, чем чистые активы, и поэтому финансовая реорганизация маловероятна. Когда соотношение становится больше единицы, чистая стоимость компании превышает стоимость акционерного капитала, а предприятие, скорее всего, будет реорганизовано или станет мишенью для поглощений. Оценки уровней задолженности и стоимости активов были взяты из справочника Moody's [Moody's 1988]. Цена и количество акций были взяты из справочника Moody's и справочника «Daily Stock Price Record» [Moody's 1988; Dow lones 1979-1988]. Все измерения сделаны по состоянию на конец года. Анализ проводится следующим образом. Сначала устанавливаются причинно-следственные связи между всеми независимыми переменными и первой зависимой переменной — деятельностью по реорганизации. Затем эта переменная, отражающая деятельность по реорганизации, вместе с остальными независимыми переменными используется для предсказания того, была ли компания объектом слияния. Ожидается отрицательная связь между участием в финансовой реорганизации и фактом поглощения. Наши данные структурированы таким образом, что некоторые независимые переменные не меняются в течение всего девятилетнего периода (например, вице-президент по финансам, контроль со стороны собственников или менеджеров), а другие переменные постоянно изменяются (например, состав совета Директоров, отношение стоимости активов и акций). Поскольку цель анализа состоит в том, чтобы использовать годовые данные для предсказания зависимых переменных, то независимые переменные, которые изменялись каждый год, взяты с лагом в один год, тем самым сократилось число наблюдений с девяти до восьми лет. 257

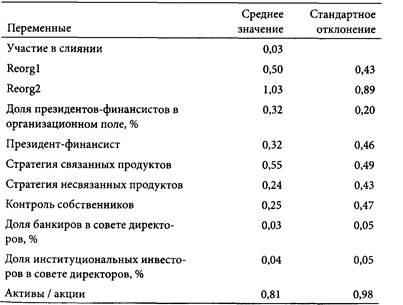

Для анализа данных применялись два метода. В случаях, когда зависимая переменная является непрерывной, используется линейная регрессия на панельных данных с фиксированными эффектами. Такой метод спецификации случайного члена выбран, поскольку для каждой единицы анализа имеется ряд наблюдений в разные моменты времени. В случаях, когда зависимая переменная отражает, произошло ли слияние фирмы или нет, т.е. является дискретной, используется модель для дискретных данных [Allison 1982]. Все статистические расчёты были проведены с использованием статистического пакета LIMDEP. РЕЗУЛЬТАТЫ Изменение списка 100 крупнейших компаний, которые были объектами слияний в период 1979-1987 гг., показывает, что волна слияний значительно повлияла на популяцию крупнейших предприятий в американской экономике. При первом взгляде на этот список видно, что 7 из 20 предприятий, участвовавших в слияниях, были нефтяными компаниями. В 1979 г. в списке находилось 22 нефтяные компании (больше, чем можно было бы ожидать). В табл. VII.2 представлены средние значения и стандартные отклонения переменных за весь изучаемый восьмилетний период (N = 753). Все предприятия с пропущенными данными были удалены из анализа. Переменная Reorgl измеряет концепцию предприятия в интересах акционеров, рассчитанную с помощью факторного анализа. Переменная Reorg2 является суммарной шкалой, измеряющей ту же самую концепцию. Переменные, относящиеся к гипотезе финансовой концепции контроля, показывают, что во главе 32% компаний стояли президенты-финансисты, и что в каждом организационном поле в среднем 32% предприятий управлялись президентами-финансистами. Большинство компаний осуществляли диверсификацию продуктов: 55% предприятий придерживались стратегии связанных продуктов, а 24% — стратегии несвязанных продуктов, что показывает, что эти тактики, отражающие финансовую концепцию контроля, стали довольно обыденными. Только 25% компаний находились под контролем собственников. Это означает, что большинство (75%) контролировалось менеджерами. В состав советов директоров входило 3% банкиров и 4% представителей институциональных инвесторов. 258

Остальные члены советов директоров были либо инсайдерами компаний, либо внешними представителями нефинансовых структур. Переменная, отражающая отношение чистой стоимости активов и акций, используемая в финансовой экономической теории, имеет среднее значение, равное 0,81. Она означает, что в среднем чистая стоимость компании была меньше, чем стоимость её акций (число акций, умноженное на цену акции). Среднестатистическое предприятие в нашей выборке, таким образом, не должно было идти с молотка. По мере того как это отношение начинает превышать единицу, стоимость активов становится более весомой, чем стоимость акций. В этих случаях финансовые экономисты предсказывают слияние. Если учесть, что стандартное отклонение довольно большое (0,98), то довольно много предприятий должны были оказаться под угрозой слияния.

ТАБЛИЦА VII.2. Средние значения и стандартные отклонения переменных, использованных в анализе финансовой реорганизации

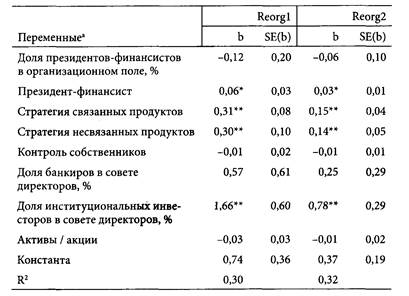

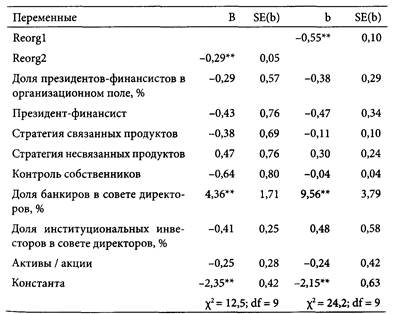

ПРИМЕЧАНИЕ: N = 753. Переменные определены в тексте. 259 архитектура рынков В табл. VII.3 моделируются условия, при которых предприятия использовали концепцию контроля в интересах акционеров. В табл. VII.4. моделируются детерминанты каждого вида финансовой реорганизации в отдельности. Так как результаты факторного анализа говорят в пользу того, что все четыре формы реорганизации концептуально взаимосвязаны, табл. VII.3 и VII.4 рассматриваются совместно. ТАБЛИЦА VII.3. Линейная регрессия на панельных данных с фиксированными эффектами, предсказывающая финансовую реорганизацию

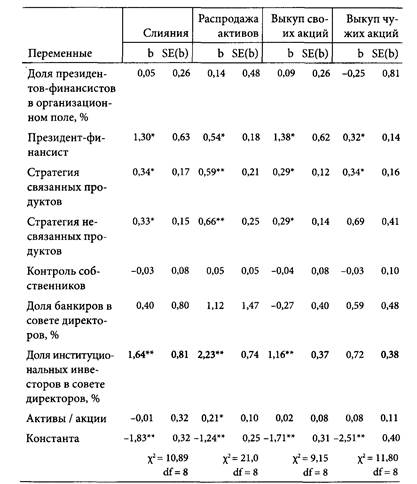

ПРИМЕЧАНИЕ: N = 753. Переменные определены в тексте. *р < 0,05. **р< 0,01. В табл. VII.3 показано, что переменные Reorgl (факторные значения) и Reorg2 (суммарная шкала) зависят от одних и тех же переменных. Первые три переменные относятся к финансовой концепции контроля. Доля директоров-финансистов в организационном поле никак не влияет на реорганизацию предприятия. Но наличие директора-финансиста и стратегии связанных или несвязанных продуктов имеют значимое положительное влияние на участие предприятия в финансовой реорганизации. 2бо VII. появление концепции предприятия Это существенный аргумент в пользу того, что предприятия, на которых уже доминирует финансовая концепция контроля, с высокой вероятностью имели менеджеров, ранее вовлечённых в финансовую реорганизацию предприятия. ТАБЛИЦА VII.4. Модели логистической регрессии, предсказывающие формы финансовой реорганизации

ПРИМЕЧАНИЕ: N = 753. Переменные определены в тексте. * р < 0,05. ** р < 0,01. 261 архитектура рынков VII. появление концепции предприятия Переменные, относящиеся к контролю со стороны собственников, менеджеров и банков, показывают, что лишь доля представителей институциональных инвесторов в совете директоров оказывает значимое влияние на зависимую переменную. Ни тип контроля над предприятием, ни доля банкиров в совете директоров не влияют на участие предприятия в финансовой реорганизации. Одни только институциональные инвесторы оказались способны убедить менеджеров предпринять финансовую реорганизацию. По результатам нашего анализа тезис финансовой экономической теории не получил никакого подтверждения. Финансовое состояние компании в виде отношения чистой стоимости активов к стоимости акций никак не влияет на решение менеджеров участвовать в финансовой реорганизации. Одно из объяснений этого факта состоит в том, что балансовые отчёты предприятий оказались недостаточным условием для проведения реорганизации. Напротив, такая реорганизация проводилась только в том случае, если находились акторы, для кого эти действия имели смысл. Тот факт, что предприятия, имевшие в своих советах директоров представителей институциональных инвесторов, или на которых уже доминировала финансовая концепция контроля, чаще прочих проводили финансовую реорганизацию, ещё раз демонстрируют значимость акторов, имеющих определённое видение мира и способности воплотить его в жизнь. В табл. VII.4. отдельно рассмотрены все способы финансовой реорганизации. В целом, результаты почти идентичны результатам, приведённым в табл. VII.3. Отличия невелики, но достойны упоминания. Наличие директора-финансиста оказалось значимым фактором для всех четырёх видов реорганизации. При этом стратегия производства несвязанных продуктов не оказывает значимого влияния на покупку акций других компаний. Доля представителей институциональных инвесторов в совете директоров также не влияет на переменную, отражающую покупку акций. По значению фактора эта переменная имеет наименьшую факторную нагрузку, и поэтому неудивительно, что объясняющие этот фактор переменные менее взаимосогласованы, чем переменные, объясняющие другие факторы. Отношение чистой стоимости активов к стоимости акций также оказывает влияние на распродажу активов. Предприятия, где стоимость активов значительно превышает стоимость акционерного капитала, чаще продавали свои подразделения, нежели предприятия, где стоимость активов и акций были более уравно- 262 вешены. Это соответствует предсказанию, которое обычно делают финансовые экономисты. Согласно этому предсказанию, продажа активов предпринимается с целью увеличить цену акций и сделать предприятие менее привлекательным для поглощения. В табл. VII.5 представлены результаты второй части анализа, в которой использовалась модель дискретного времени / дискретных данных для предсказания превращения компании в объект поглощения. Лишь две переменные значимо влияют на то, была ли куплена та или иная компания. Первой переменной, как и ожидалось, стала финансовая реорганизация, проведение которой отрицательно влияет на участие в слияниях. Иными словами, компании, принявшие концепцию контроля в интересах акционеров, реже становились мишенями для поглощений. Второй переменной, влияющей на участие компании в слиянии, оказалась доля банкиров в совете директоров. ТАБЛИЦА VII.5. Модели логистической регрессии, предсказывающие поглощение или слияние предприятия

ПРИМЕЧАНИЕ: N = 753. Переменные определены в тексте. * р < 0,05. ** р < 0,01. 263 архитектура рынков На предприятиях, где господствует финансовая концепция контроля, или где институциональные инвесторы убеждают менеджеров принять концепцию контроля в интересах акционеров, можно заметить стремление использовать концепцию контроля в интересах акционеров в качестве способа увеличения прибыли, а не как средство вынудить предприятие осуществить слияние с другим предприятием. В то же время присутствие банкиров в совете директоров не влияет на деятельность по реорганизации, но влияет на то, станет ли компания мишенью для поглощений. Одно из правдоподобных объяснений состоит в том, что банкиров приглашают в совет директоров, когда предприятия находятся в кризисе. В этих условиях банкиры принуждают к продаже компании, чтобы обезопасить свои финансовые инвестиции. ЗАКЛЮЧЕНИЕ Для крупных американских корпораций 1980-е годы ознаменовались сменой доминирующей концепции контроля с финансовой на концепцию корпорации, действующей в интересах акционеров. Директора-финансисты скорее прочих смогли прочувствовать новую концепцию контроля и перенаправить свои предприятия в соответствующем направлении. Предприятия с диверсифицированным набором продуктов (в которых, по-видимому, главенствует финансовая концепция контроля) также более склонны к участию в слияниях, продаже активов, выкупе своих и покупке чужих акций. Этот результат соответствует свидетельствам Дж. Дэвиса, К. Дикманн и К. Тинсли, что волна слияний 1980-х годов вынудила более диверсифицированные предприятия стать менее диверсифицированными [Davis, Dickmann, Tinsley 1994]. Более диверсифицированные предприятия чаще участвовали в слияниях и продаже активов, нежели менее диверсифицированные предприятия. Очевидно, что эти предприятия сокращали число продуктовых линий и увеличивали рыночные доли в тех продуктовых линиях, где они доминировали. Там, где акторы, придерживавшиеся финансовой концепции контроля, не занимали доминирующего положения, институциональные инвесторы играли 264

роль инициаторов перемен, вынуждая менеджеров принять концепцию контроля в интересах акционеров. По-видимому, институциональные инвесторы принуждали менеджеров сконцентрироваться на концепции предприятия в интересах акционеров для повышения цены акций и предотвращения слияний. Банки, которые вероятно владели большей частью корпоративных долгов, часто появлялись на сцене довольно поздно. Их появление ассоциировалось с продажей предприятия. Как банки, так и институциональные инвесторы вынуждали нефинансово-ориентированных менеджеров уделять больше внимания вопросам стоимости акций. Слабое влияние основных финансовых показателей предприятия на реорганизацию или на полное слияние может быть вызвано одним из двух факторов. Во-первых, возможно, что использованная переменная была построена не совсем корректно, и другие переменные способны обнаружить это влияние. Во-вторых, если согласиться с полученными результатами, то они говорят о том, что дорогие активы по отношению к цене акции могут быть необходимым, но недостаточным условием для реорганизации предприятий. С моей точки зрения, акторы должны осознать эту ситуацию и действовать соответствующим образом. Полученные нами результаты говорят о том, что экономические действия руководителей крупнейших предприятий всё больше зависят от определённого взгляда на то, что представляет собой предприятие в своей сфере. Этот культурный конструкт стал для ключевых акторов мощным инструментом извлечения прибыли. Полученные результаты поддерживают точку зрения, что экономические акторы укоренены в социальном мире, который формирует их интересы, восприятия и действия. Финансовая концепция предприятия уже отдала предпочтение взгляду на предприятие с точки зрения финансовых параметров. Возникшая критика со стороны концепции в интересах акционеров была сформулирована в тех же самых терминах и предложила несколько иной набор финансовых инструментов для корпоративной стратегии. Социальный мир предоставил интеллектуальное оправдание определённому взгляду на корпорацию, и различные акторы используют этот взгляд для оправдания

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 67; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.6.75 (0.105 с.) |