Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Государственный бюджет и его использование в государственном управлении

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ Роль и место бюджета в системе государственного управления Если рассматривать особенности бюджета, то очевидно, что бюджет является основным инструментом реализации финансовой политики государства, материальной базой и индикатором для целеполагания, прогнозирования, планирования и программирования социально-экономического развития Российской Федерации, субъектов Российской Федерации и муниципальных образований, отраслей экономики и сфер государственного и муниципального управления, обеспечения национальной безопасности Российской Федерации. Он является документом целеполагания, поскольку через финансы определяет направления, цели и приоритеты социально-экономического развития и обеспечения национальной безопасности. Это во многом прогнозный документ, поскольку обеспечивает деятельность участников стратегического планирования по разработке научно обоснованных представлений о рисках социально-экономического развития, о направлениях, результатах и показателях социально-экономического развития Российской Федерации, субъектов Российской Федерации и муниципальных образований посредством определения конкретных финансовых потоков. По определению бюджет является документом планирования, поскольку он и есть финансовый план государства на ближайший период. Бюджетные возможности определяют деятельность участников стратегического планирования по разработке и реализации основных направлений деятельности Правительства Российской Федерации, планов деятельности федеральных органов исполнительной власти и иных планов в сфере социально-экономического развития и обеспечения национальной безопасности Российской Федерации, направленная на достижение целей и приоритетов социально-экономического развития и обеспечения национальной безопасности Российской Федерации. То же можно сказать и в отношении программирования. Именно бюджет содержит перечень и содержание государственных программ и, соответственно, этим определяется вся текущая и последующая деятельность участников стратегического планирования по разработке и реализации государственных и муниципальных программ, направленная на достижение также отраженных в бюджете через финансирование целей и приоритетов социально-экономического развития и обеспечения национальной безопасности Российской Федерации.

Программно-целевой принцип – основной в современном бюджетировании. Он означает определение приоритетов и целей социально-экономического развития, разработку взаимоувязанных по целям, срокам реализации государственных и муниципальных программ, при этом основным является, определение объемов и источников их финансирования через бюджетные расходы. То есть, государственная программа обязательно должна быть обеспечена ресурсами, в первую очередь финансовыми, чтобы достичь своей цели - реализации ключевых государственных функций, достижения приоритетов и целей государственной политики в сфере социально-экономического развития. В силу своей специфики бюджет находится в центре системы стратегического планирования, обеспечивает финансовые возможности для функционирования механизма согласованного взаимодействия участников стратегического планирования на основе принципов стратегического планирования при осуществлении разработки и реализации документов стратегического планирования. Таким образом, бюджет, несомненно, является документом стратегического планирования, в нем содержится документированная информация, разрабатываемая, рассматриваемая и утверждаемая органами государственной власти или местного самоуправления. В бюджете в концентрированном и материализованном виде отражается цель социально-экономического развития - состояние экономики, социальной сферы, которое определяется участниками стратегического планирования в качестве ориентира своей деятельности и характеризуется количественными и качественными показателями. Бюджет является инструментом решения и выполнения задач социально-экономического развития, обеспеченного финансовыми ресурсами комплекса взаимоувязанных мероприятий, которые должны быть проведены в определенный период времени для достижения целей социально-экономического развития.

Бюджет отражает один из ключевых принципов стратегического планирования - принцип ресурсной обеспеченности, без соблюдения которого никакое планирование невозможно, поскольку определяет источники финансового обеспечения планируемых мероприятий. При этом бюджет учитывает внутренние и внешние условия, тенденции, ограничения, диспропорции, дисбалансы, влияющие на финансовые возможности государства отдельных отраслей и сфер государственного и муниципального управления.

В формировании и развитии экономической и социальной структуры общества большую роль играет государственного регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в её состав – государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств. Финансовые отношения, складывающиеся у государства с предприятиями и организациями, учреждениями и населением называются бюджетными. Бюджетные отношения возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти) и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного на удовлетворение общегосударственных потребностей. Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета.

Государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу распределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны государственного управления. Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которого оказывает непосредственное влияние на качество экономического роста на уровень общественного благосостояния. Средства, аккумулируемые в рамках бюджетной системы, составляют финансовую основу функционирования органов государственной власти и местного самоуправления, обеспечивающую решение задач и выполнение функций государствам и муниципалитетом. Целью функционирования бюджетной системы является построение социально-ориентированного общества посредством распределения и перераспределения ресурсов. БК РФ дает следующее определение бюджетной системы: «основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов”. В Российской Федерации сложилась трехуровневая бюджетная система: - 1 уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов; - 2 уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- 3 уровень – местные бюджеты. Бюджет рассматривается как самостоятельная экономическая категория. Эта категория, являясь частью финансов, характеризуется теми же чертами, но одновременно имеет особенности. К числу особенностей относятся следующие: - государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований; - с помощью бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями и сферами общественной деятельности; - область бюджетного распределения занимает центральное место в составе государственных финансов. Государственный бюджет имеет силу Закона. С позиции законодательного установления финансовой базы государства рассматривается как его финансовый план. Российская бюджетная система едина, но при этом все бюджеты, входящие в нее, являются самостоятельными и не включаются друг в друга. Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство – это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах. Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов. Бюджет выполняет следующие задачи: - перераспределение ВВП; - государственное регулирование и стимулирование экономики; - финансовое обеспечение бюджетной сферы и осуществления социальной политики государства; - контроль за образованием и использованием централизованных фондов денежных средств. Функции государственного бюджета в экономической системе государства: - распределительная (перераспределительная) – перераспределение денежных средств в рамках единого национального хозяйства между отраслями, производственной и непроизводственной сферами, отдельными территориями/группами населения. В результате складываются определённые пропорции между отраслями, осуществляется поддержка регионов с недостаточной налоговой базой для формирования собственных бюджетов, наименее защищённых групп. Бюджет используется для межотраслевого и территориального перераспределения финансовых ресурсов, обеспечения равномерного развития регионов;

- регулирующая и стимулирующая – повышение эффективности производства, средство привлечения дополнительных инвестиций. Например, используя налоги, государство стимулирует/сдерживает развитие экономики. Поддержка отраслей (с/х, фундаментальные исследования, космос,...), льготные кредиты, финансирование проектов => дополнительные импульсы к развитию; - контрольная – тесно связана с распределительной функцией. Контрольная функция проявляется уже в ходе распределения ВВП по соответствующим фондам и представляет собой контроль за тем, насколько правильно было осуществлено формирование этих фондов. Кроме того, контрольная функция проявляется в ходе проверки расходования средств по их целевому назначению. Сущность государственного бюджета как экономической категории реализуется через распределительную и контрольную функции. Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50 % ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя, таким образом, экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления. Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии: 1) образование доходов бюджетов; 2) использование бюджетных средств (расходы бюджета). Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации, в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками. Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель – формирование доходной части бюджетов разных уровней. Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т.д.), а также накопления.

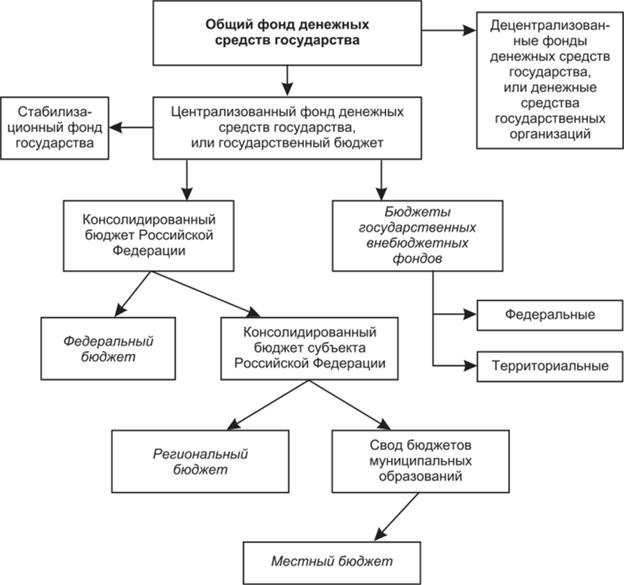

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы. Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни – косвенные налоги и налоги с юридических лиц. Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления. Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распределителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов. Контрольная функция бюджета действует одновременно с распределительной функцией и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств. Важное значение в обеспечении стабильности финансовой системы РФ имеет федеральный бюджет. Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, которая проводится Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями. Федеральный бюджет является первым уровнем бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. При составлении бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и обязательных государственных расходах, бюджет строится с учетом необходимости осуществления избранной экономической политики. Доходы бюджета отражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда. В доходы федерального бюджета зачисляются: - собственные налоговые доходы федерального бюджета, кроме передаваемых в виде регулирующих доходов бюджетом других уровней бюджетной системы; - полностью собственные неналоговые доходы; - доходы субъектов РФ, предназначенные для целевого финансирования централизованных мероприятий. В процессе исполнения федерального бюджета в его доходах могут поступать средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные перечисления. Средства бюджета образуются в основном за счет налоговых платежей. К налоговым доходам федерального бюджета относятся: - федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством, а пропорции их распределения между бюджетами разных уровней бюджетной системы утверждаются федеральным законом о федеральном бюджете на очередной финансовый год; - таможенные пошлины, таможенные сборы и другие таможенные платежи; - государственная пошлина в соответствии с действующим законодательством. Неналоговые доходы федерального бюджета формируются за счет: - доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых органами государственной - власти РФ и бюджетными учреждениями, находящимися в ведении этих органов власти, – в полном объеме; - доходов от продаж имущества, находящегося в государственной собственности; - в порядке и по нормативам, установленным федеральными законами и другими правовыми актами органов государственной власти РФ; - части прибыли унитарных предприятий, созданных РФ, остающейся после уплаты налогов и других обязательных платежей, в размерах, устанавливаемых Правительством РФ. В доходах федерального бюджета также учитываются: - прибыль Банка России – по нормативам, установленным федеральными законами; - доходы от внешнеэкономической деятельности; - доходы от реализации государственных запасов и резервов. Расходы бюджета представляют экономические отношения, которые возникают между государством с одной стороны и предприятиями, организациями и гражданами – с другой, в процессе распределения и использования по различным направлениям средств бюджетного фонда. Являясь важной составной частью государственных расходов в целом, расходы бюджета выражают экономические отношения, возникающие в связи с использованием средств общегосударственного денежного фонда. Формой проявления этих отношений выступают конкретные виды бюджетных расходов, причем их многообразие обусловлено действием ряда факторов: природой и функциями государства, социально –экономического развития страны, разветвленностью связей бюджета с национальной экономикой, административно – территориальным устройством государства. Расходы бюджета могут классифицироваться по разным признакам. Одним из важнейших - финансирование выполняемых государством функций: экономической, социальной, оборонной и др. Из федерального бюджета финансируются следующие виды обязательных расходов: - содержание органов государственной власти РФ; - осуществление экономической деятельности РФ; - другие расходы, предусматриваемые в федеральном бюджете на соответствующий год. За счет средств федерального бюджета и бюджетов субъектов РФ финансируются расходы: - на социально - культурные мероприятия и науку; - развитие экономики; - правоохранительную деятельность; - другие мероприятия, предусматриваемые в федеральном бюджете. Расходы бюджета подразделяются также на собственно расходы и на предоставление ссуд. Ссуды, в свою очередь, могут быть: 1) внутренние – ссуды бюджетам нижестоящего уровня, зарубежные кредиты; 2) внешние - относящиеся к компетенции федерального уровня, государственные кредиты странам СНГ и зарубежным государствам. Бюджеты субъектов РФ – это фонды денежных средств, предназначенных для реализации задач и функций, возлагаемых на органы государственной власти соответствующих субъектов РФ. В Российской Федерации 89 субъектов, что означает существование 89 региональных бюджетов. Региональным бюджетом следует считать консолидированный бюджет, в который входят областной бюджет и бюджеты муниципальных образований. Областной бюджет – это бюджет региональных органов власти, т.е. бюджет областного правительства. Региональный бюджет по своей структуре зависит от того, чем является регион: республикой, краем, областью или округом. Структуру доходов и расходов бюджетов субъектов Федерации следует рассматривать в увязке с их полномочиями в области бюджетных отношений и распределением доходов и расходов между бюджетом регионального органа власти и местными бюджетами. Формирование доходной части региональных бюджетов происходит за счет трех групп доходов: 1. Налоговые доходы – федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы; 2. Неналоговые доходы – доходы от использования имущества, находящегося в региональной собственности, суммы штрафов, конфискаций и компенсаций; 3. Безвозмездные перечисления – поступления средств от бюджетов других уровней поступления от нерезидентов, поступления от организаций. Целевые федеральные бюджетные фонды, средства которых создаются и консолидируются в федеральном бюджете это: - Федеральный дорожный фонд Российской Федерации; - Федеральный экологический фонд Российской Федерации; - Фонд воспроизводства минерально-сырьевой базы; - Фонд развития Федеральной пограничной службы РФ; - Фонд Министерства Российской Федерации по атомной энергии; - Фонд развития таможенной системы Российской Федерации; - Федеральный фонд Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации. В Бюджетном кодексе предусматривается перечень конкретных расходов, финансируемых исключительно из бюджетов Федерации: - обеспечения функционирования органов законодательной и исполнительной власти субъекта РФ; - обслуживание и погашение государственного долга субъекта РФ; - проведение референдумов в субъекте РФ; - обеспечение реализации региональных программ; - содержание и развитие учреждений и организаций жилищно - коммунального хозяйства; - прочие цели, связанные с реализацией полномочий субъектов РФ. Бюджет развития используется для кредитования, инвестирования и предоставления государственных гарантий под инвестиционные проекты. Местные бюджеты играют важную роль в социально – экономическом развитии, обеспечении финансирования детских дошкольных учреждений, школ, медицинских и социальных учреждений. 28 августа 1995 г. был принят Федеральный закон «Об общих принципах местного самоуправления в РФ». Этот закон определил роль местного самоуправления и его экономические и финансовые основы. На основании этого Закона появилось понятие «муниципальное образование». Муниципальное образование – городское, сельское поселение, несколько поселений, объединенных обшей территорией, в которых осуществляется местное самоуправление, имеются муниципальная собственность и местный бюджет. Понятия «местный бюджет», «бюджет муниципального образования», «бюджет органов местного самоуправления» следует рассматривать как синонимы. Доходы местных бюджетов состоят: - из закрепленных доходов, включающих в себя доходы от сдачи в аренду, штрафы, госпошлины, местные налоги и сборы; - регулирующих доходов, включающих в себя федеральные налоги, налоги субъекта РФ; - финансовой помощи, включающей в себя дотации, субвенции, средства фонда поддержки муниципальных образований, средства по взаимным расчетам. Размеры муниципальных долей федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными органами субъектов РФ. Расходная часть местных бюджетов включает расходы, связанные: - с решением вопросов местного значения, установленные законодательством РФ и законодательством субъекта РФ; - осуществление отдельных государственных полномочий, переданных органам местного самоуправления; - обслуживанием и погашением долга по муниципальным займам; - обслуживанием и погашением муниципального долга по ссудам. Система бюджетов государственного бюджета Российской Федерации и ее место в общем фонде денежных средств государства

24. Предоставление государственных услуг как ключевая функция государства Более-менее нашла, но можно было бы еще материала добрать.

В деятельности органов государственной власти и местного самоуправления предоставление различных услуг гражданам и организациям занимает значительное место – тем большее, чем ближе к населению находится уровень и конкретные органы власти или их учреждения и предприятия. Это вытекает уже из самого понимания публичной власти, избираемой и нанимаемой многонациональным народом Российской Федерации. Функция органа власти вообще, государственного или муниципального, – это определенный постоянный (регулярный) вид, направление деятельности данного органа, в условиях правового государства, как правило, закрепленный за ним законодательно и характеризующийся определенным конечным результатом. Каждая из них, в свою очередь, может включать функции нижестоящего порядка, исполняемые крупнейшими, а далее все более мелкими подразделениями вплоть до отдельных государственных или муниципальных служащих. При этом каждое подразделение или сотрудник, кроме нескольких основных функций, целиком закрепленных за ним, может принимать участие в осуществлении и иных функций совместно с другими подразделениями и сотрудниками не только того же самого уровня управления, но и выше(ниже)стоящего.

Статья 2. Основные понятия, используемые в настоящем Федеральном законе Государственная услуга, предоставляемая федеральным органом исполнительной власти, органом государственного внебюджетного фонда, исполнительным органом государственной власти субъекта Российской Федерации, а также органом местного самоуправления при осуществлении отдельных государственных полномочий, переданных федеральными законами и законами субъектов Российской Федерации, - деятельность по реализации функций соответственно федерального органа исполнительной власти, государственного внебюджетного фонда, исполнительного органа государственной власти субъекта Российской Федерации, а также органа местного самоуправления при осуществлении отдельных государственных полномочий, переданных федеральными законами и законами субъектов Российской Федерации, которая осуществляется по запросам заявителей в пределах установленных нормативными правовыми актами Российской Федерации и нормативными правовыми актами субъектов Российской Федерации полномочий органов, предоставляющих государственные услуги.

25. Современные подходы к мотивации государственных служащих

Методика нематериальной мотивации государственных гражданских служащих Российской Федерации

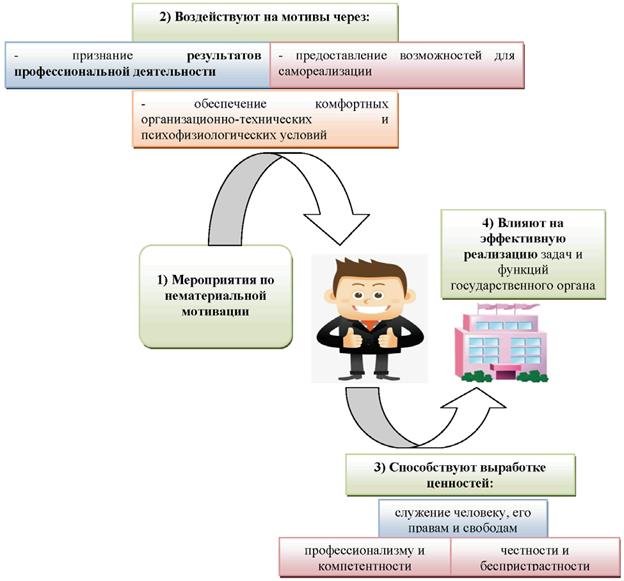

Эффективность государственного регулирования в значительной степени зависит от стабильности функционирования государственных институтов. Достижения в деятельности государственных органов являются прямым следствием результатов интеллектуального труда государственных гражданских служащих (далее - гражданские служащие), в связи с чем формирование профессионального кадрового состава входит в число первоочередных задач совершенствования государственного управления. Сохранение в государственном органе высокопрофессиональных кадров требует внедрения технологий, стимулирующих гражданских служащих к долгосрочной деятельности, ориентированной на достижение конкретных результатов. В числе важных ценностных ориентиров, на которые должны быть нацелены гражданские служащие, следует рассматривать профессионализм и компетентность, честность и беспристрастность. Мотивация гражданских служащих является элементом системы управления кадрами государственного органа ("единого кадрового цикла") наряду с такими элементами, как отбор, профессиональное развитие, оценка кадров, профессиональная культура и противодействие коррупции. В Методике нематериальной мотивации государственных гражданских служащих Российской Федерации содержится общее описание системы нематериальной мотивации гражданских служащих, предлагаемой к внедрению в государственном органе на основе положений законодательства о государственной гражданской службе Российской Федерации и с использованием раскрываемых в Методике мероприятий нефинансового характера по повышению мотивации гражданских служащих, реализуемых в качестве кадровых технологий. Учитывая то, что на мотивацию гражданских служащих оказывает влияние множество факторов, связанных с прохождением гражданской службы, Методика ориентирована на ее использование руководителями и кадровыми службами государственных органов, а также непосредственным руководителем гражданского служащего. Основные понятия и определения Потребность - состояние недостатка в чем-либо, стимулирующее деятельность, направленную на восполнение этого недостатка. Мотивы - потребности в комфортных организационно-технических и психофизиологических условиях гражданской службы, признании результатов профессиональной деятельности и самореализации гражданских служащих. Ценности государственного органа - основы моральных, этических и нравственных ориентиров деятельности гражданских служащих, направленные на достижение целей, задач и реализацию миссии государственного органа. Мотивация гражданских служащих - стимулирование гражданских служащих к эффективному, результативному и добросовестному исполнению ими своих должностных обязанностей. Мероприятия по нематериальной мотивации - меры воздействия, реализуемые в целях удовлетворения мотивов для обеспечения приверженности гражданских служащих ценностям и иным составляющим профессиональной культуры государственного органа. Нематериальная мотивация гражданских служащих - совокупность мер воздействия, направленных на побуждение к эффективному, результативному и добросовестному исполнению должностных обязанностей, не предполагающих денежных и других материальных поощрений. 1. Основы нематериальной мотивации государственных гражданских служащих Основой для формирования системы нематериальной мотивации гражданских служащих в государственном органе являются положения пункта 6 части 2 статьи 60 Федерального закона от 27 июля 2004 г. N 79-ФЗ "О государственной гражданской службе Российской Федерации" (далее - Федеральный закон N 79-ФЗ), которые к числу приоритетных направлений формирования кадрового состава гражданской службы относят применение современных кадровых технологий при поступлении на гражданскую службу и ее прохождении. Мероприятия по мотивации гражданских служащих реализуются в качестве кадровых технологий, способствующих достижению следующих целей: - получение позитивных результатов в деятельности государственного органа; - обеспечение непрерывной качественной работы подразделений государственного органа за счет эффективной и результативной профессиональной деятельности гражданских служащих; - повышение приверженности гражданских служащих ценностям, разделяемым в государственном органе; - привлечение и удержание профессиональных кадров; - повышение действенности влияния на гражданских служащих поощрений и награждений; - повышение привлекательности государственного органа на рынке труда; - повышение удовлетворенности гражданских служащих профессиональной деятельностью, коллективом, государственным органом как работодателем. Система нематериальной мотивации, формируемая в государственном органе, является средством развития его профессиональной культуры. Влияние мероприятий по нематериальной мотивации, проводимых в государственном органе, на мотивы гражданских служащих, позволяющее поддерживать у них ценности, приверженность которым призвана обеспечить эффективную реализацию задач и функций государственного органа, отображено на схеме 1. Схема 1 Влияние мероприятий по нематериальной мотивации на мотивы гражданских служащих

Для определения мероприятий по удовлетворению мотивов гражданских служащих в приложении N 1 представлена рекомендуемая анкета оценки гражданскими служащими уровня развития профессиональной культуры государственного органа. Смещение акцента на профессиональную культуру государственного органа предусмотрено для исключения искажений, способных возникнуть в случае избыточного привлечения внимания гражданских служащих к целям анкетирования. 1.2. Мотивы государственных гражданских служащих и мероприятия, направленные на повышение уровня их удовлетворенности 1.2.1. Создание комфортных организационно-технических и психофизиологических условий На поведение гражданского служащего в разные периоды его профессиональной карьеры, в том числе с учетом уровня замещаемой должности и заслуг, оказывают воздействие различные мотивы. Тем не менее в число основных мотивов, влияющих на поведение большинства гражданских служащих, входит потребность в комфортных условиях прохождения гражданской службы, включающих организационно-технические и психофизиологические условия. Организационно-технические условия В соответствии с пунктом 1 части 1 статьи 14 Федерального закона N 79-ФЗ гражданский служащий имеет право на обеспечение надлежащих организационно-технических условий, необходимых для исполнения должностных обязанностей. Надлежащие организационно-технические условия оказывают влияние на работоспособность гражданского служащего и, как следствие, являются одним из факторов повышения эффективности и результативности его профессиональной деятельности. Определяющим в данных условиях является служебное место гражданского служащего, которое не должно вызывать у него дискомфорт. В этой связи руководителю государственного органа целесообразно уделять внимание обеспечению гражданских служащих надлежащими организационно-техническими условиями. Руководителю структурного подразделения рекомендуется организовать рабочее взаимодействие с административно-хозяйственным подразделением государственного органа по вопросам поддержания в рабочем состоянии оборудования, мебели, предоставления необходимых канцелярских принадлежностей, соблюдения нормативов условий трудовой деятельности (освещенности, вентилирования, отопления), организации мест для приема пищи и отдыха во время предоставляемых перерывов в работе. Кадровой службе государственного органа рекомендуется осуществлять подготовку предложений руководителю государственного органа по улучшению обслуживания служебных мест, их планировки и оснащения, созданию благоприятных условий труда. Питание является необходимой жизненной потребностью и имеет первостепенное значение для сохранения здоровья и, как следствие, повышения работоспособности и интенсивности деятельности гражданских служащих. Столовая, оборудованные места для приема пищи должны быть востребованы среди гражданских служащих. Качественное питание, отвечающее потребностям гражданских служащих, является составляющей престижа государственного органа как работодателя, проявляющего заботу о гражданских служащих. Анализ посещаемости гражданскими служащими столовой, их удо

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 448; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.154.103 (0.152 с.) |