Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Исследование результативности налоговой политики Нижегородской областиСодержание книги

Поиск на нашем сайте

Эффективность реализации налоговой политики региона анализируется в 2 направлениях: - Формирование налоговых доходов, их структура и уровень собираемости (соответствующий коэффициент и динамика и доля задолженности по налогам и сборам); - Расходование сформированных средств на различные нужды Нижегородской области и состав этих затрат. Проведём исследование тенденции налоговых доходов в целом и по их разновидностям (налоги на прибыль, на доходы физических лиц, на товары, работы, услуги, на совокупный доход, на имущество, налоги и сборы и регулярные платежи за пользование природными ресурсами) за 2018-2020 годы. На рисунках 3 и 4 приведено изменение сумм совокупных доходов и налоговой их разновидности в составе бюджетов муниципального (местного) и консолидированного бюджетов за 2018-2020 годы.

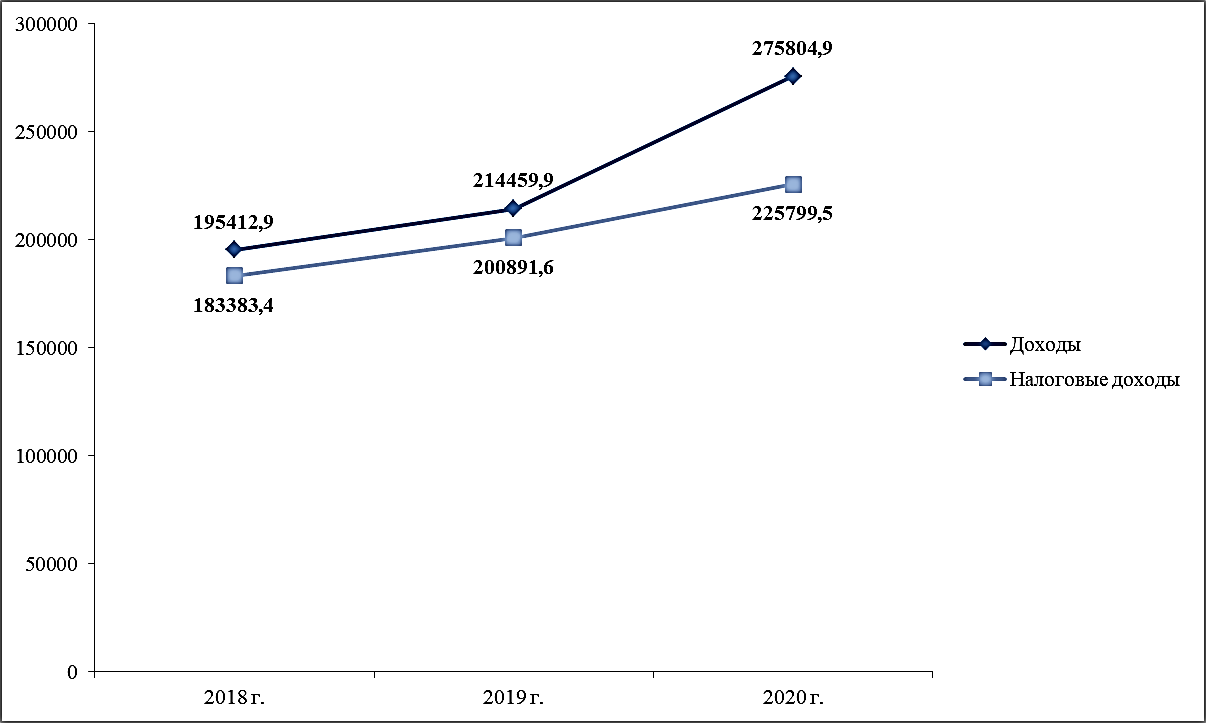

Рисунок 3 – Динамика сумм налоговых и совокупных доходов, поступивших в консолидированный бюджет субъекта РФ (млн. руб.) в 2018-2020 гг. Общая сумма доходов возросла на 9,75% в 2019 году и ещё на 28,6% в 2020 году. Сумма налоговых доходов повысилась на 9,55% в 2019 году и дополнительно на 12,4% в 2020 году.

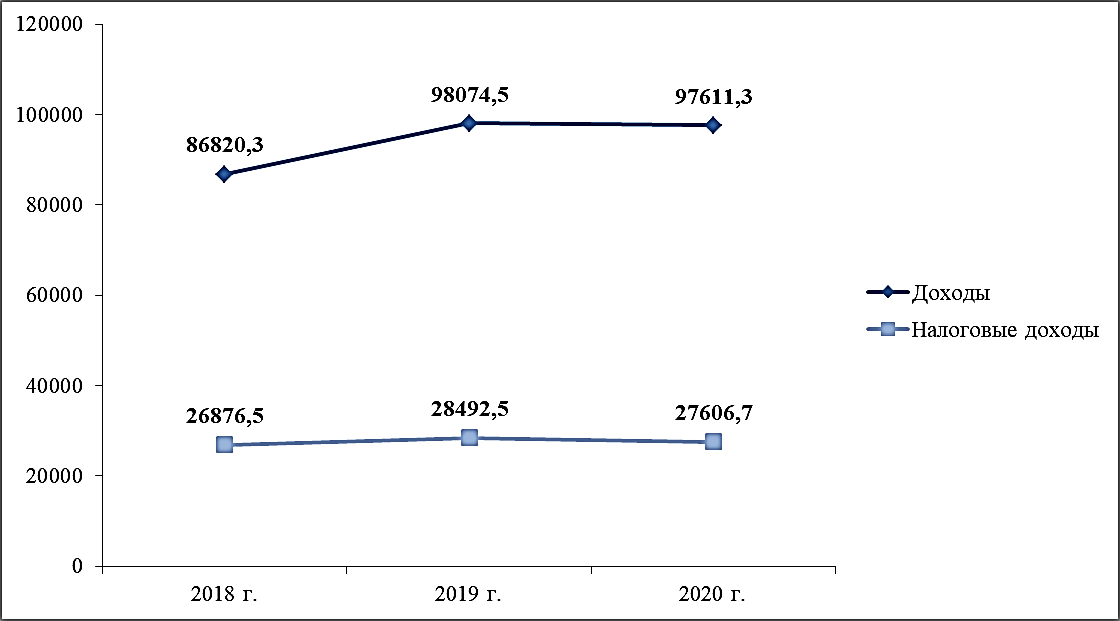

Рисунок 4 – Тенденция сумм налоговых и совокупных доходов, поступивших в муниципальный (местный) бюджет (млн. руб.) в 2018-2020 гг. Общая сумма доходов увеличилась на 12,96% в 2019 году и сократилась на 0,47% в 2020 году. Сумма налоговых доходов возросла на 6,01% в 2019 году и понизилась на 3,11% в 2020 году. На рисунках 5 и 6 продемонстрировано изменение всех разновидностей налоговых платежей (взымаемых в рамках общей и иных систем налогообложения) за 2018-2020 годы, поступивших в консолидированный бюджет Нижегородской области.

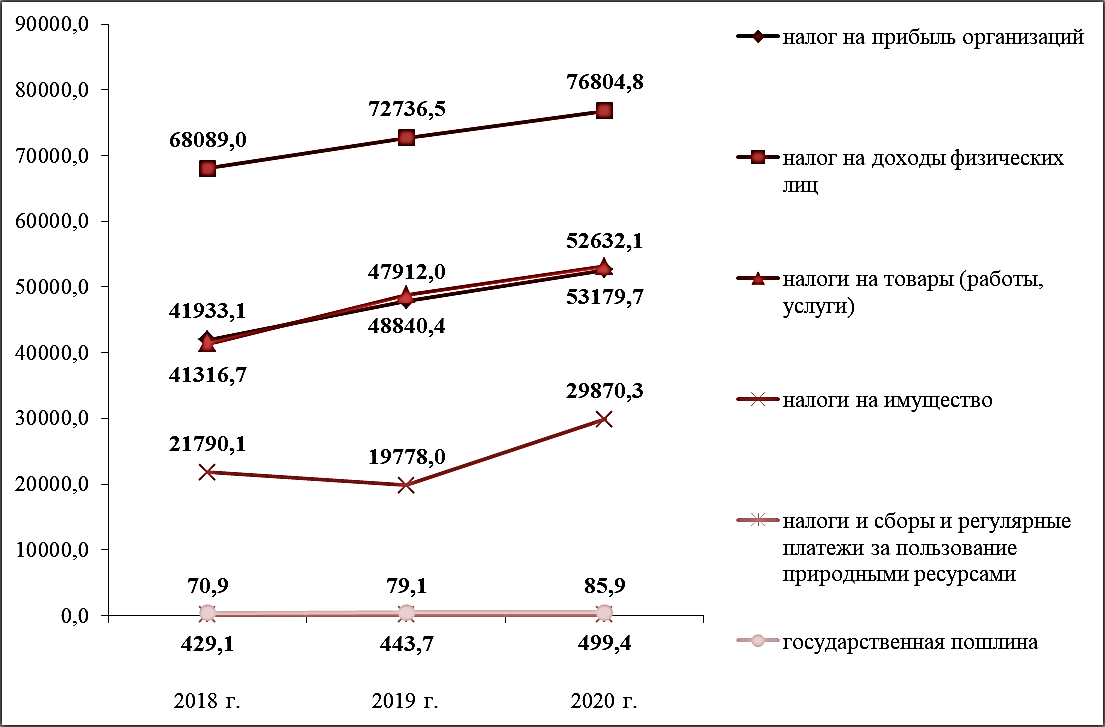

Рисунок 5 – Динамика отдельных разновидностей налоговых поступлений, взимаемых в рамках общей системы налогообложения (млн. руб.) в 2018-2020 гг. Сумма налога на прибыль организаций повысилась на 14,26% в 2019 году и ещё на 9,85% в 2020 году. Сумма налога на доходы физических лиц увеличилась на 6,83% в 2019 году и дополнительно на 5,59% в 2020 году. Сумма налогов на товары (работы, услуги) возросла на 18,21% в 2019 году и ещё на 8,88% в 2020 году. Сумма налогов на имущество снизилась на 9,23% в 2019 году и повысилась на 51,03% в 2020 году. Сумма налогов и сборов и регулярных платежей за пользование природными ресурсами увеличилась на 11,48% в 2019 году и дополнительно на 8,65% в 2020 году. Сумма государственной пошлины возросла на 3,39% в 2019 году и ещё на 12,57% в 2020 году.

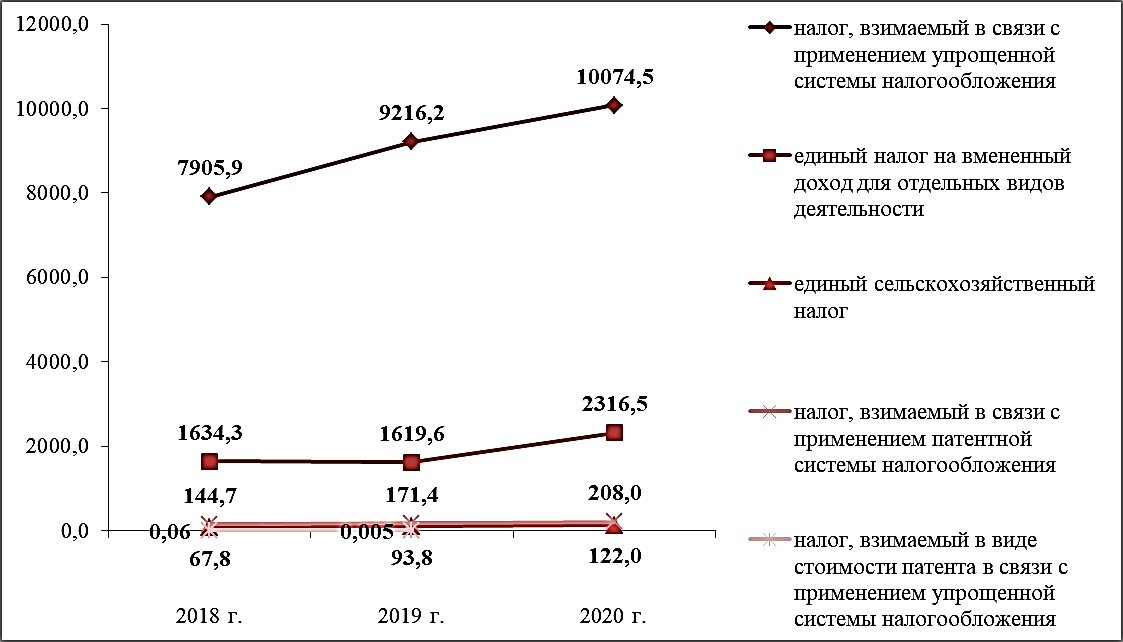

Рисунок 6 – Тенденция налоговых платежей, взимаемых в рамках иных систем налогообложения (млн. руб.) в 2018-2020 гг. Сумма налога, взимаемого в связи с применением упрощенной системы налогообложения, повысилась на 16,57% в 2019 году и дополнительно на 9,31% в 2020 году. Сумма единого налога на вменённый доход для отдельных видов деятельности уменьшилась на 0,9% в 2019 году и увеличилась на 43,03% в 2020 году. Сумма единого сельскохозяйственного налога возросла на 38,3% в 2019 году и ещё на 30,03% в 2020 году. Сумма налога, взимаемого в связи с применением патентной системы налогообложения, повысилась на 18,45% в 2019 году и дополнительно на 21,41% в 2020 году. Сумма налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, сократилась на 91,94% в 2019 году и ещё на 100% в 2020 году (то есть налоговый платёж отсутствовал). На 2020 год также появился налог на профессиональный доход, величина которого составила в консолидированном бюджете региона 30332,7 млн. руб. На рисунках 7 и 8 показано изменение всех разновидностей налоговых платежей (взымаемых в рамках основной и иных систем налогообложения) за 2018-2020 годы, поступивших в местный (муниципальный) бюджет Нижегородской области.

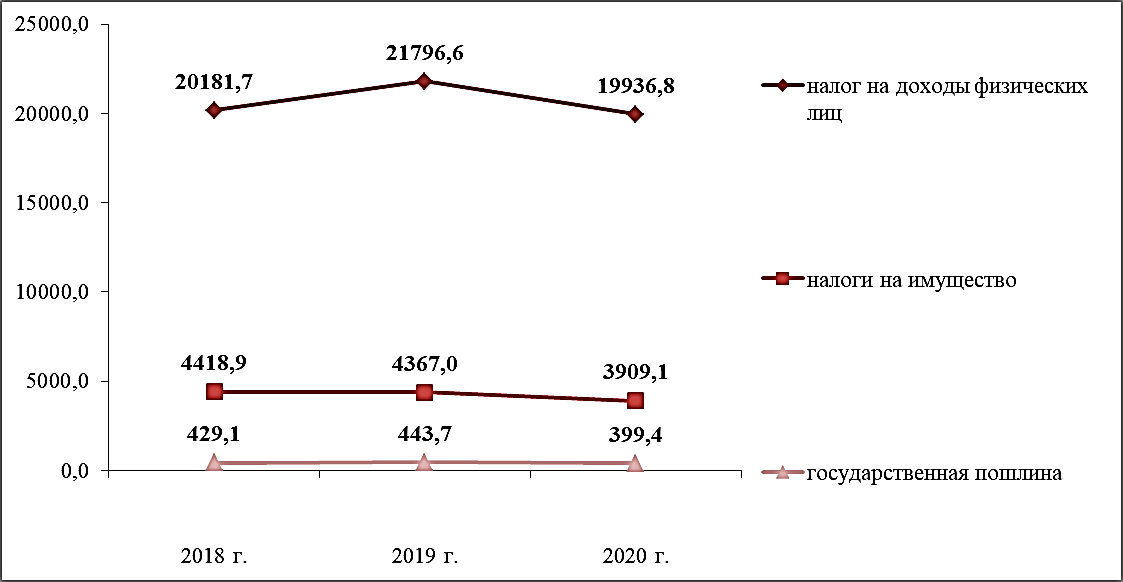

Рисунок 7 – Динамика отдельных разновидностей налоговых поступлений, взимаемых в рамках общей системы налогообложения (млн. руб.) в 2018-2020 гг. Сумма налога на доходы физических лиц увеличилась на 8% в 2019 году и понизилась на 8,53% в 2020 году. Сумма налогов на имущество снизилась на 1,17% в 2019 году и дополнительно на 10,49% в 2020 году. Сумма государственной пошлины возросла на 3,39% в 2019 году и уменьшилась на 9,97% в 2020 году.

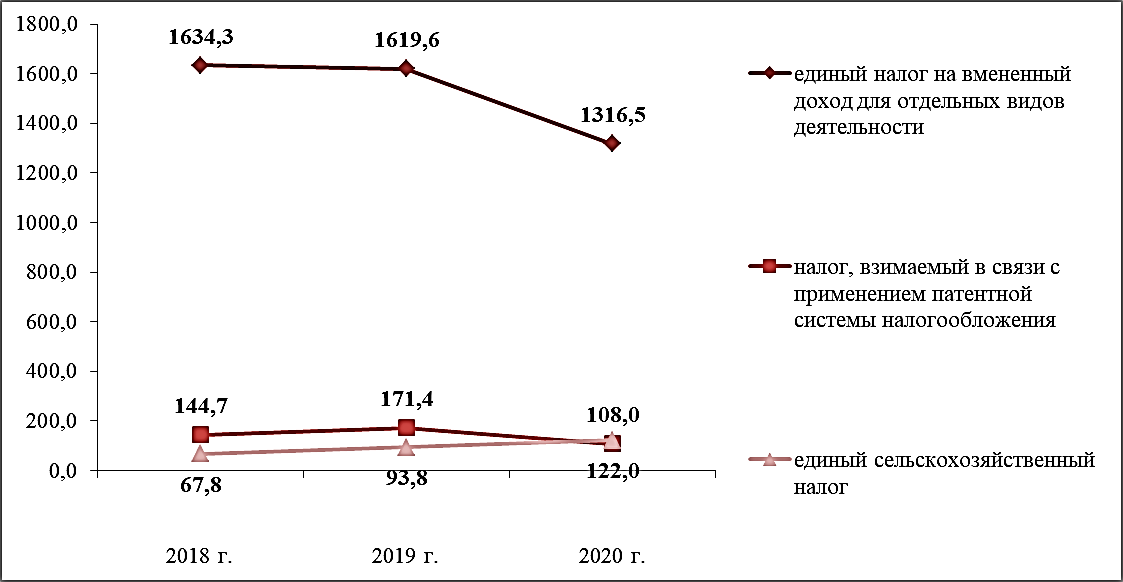

Рисунок 8 – Тенденция налоговых платежей, взимаемых в рамках иных систем налогообложения (млн. руб.) в 2018-2020 гг. Сумма единого сельскохозяйственного налога изменялась все 3 года как и в консолидированном бюджете региона. Суммы единого налога на вменённый доход для отдельных видов деятельности и налога, взимаемого в связи с применением патентной системы налогообложения, изменялись в 2019 году как и в консолидированном бюджете Нижегородской области. На 2020 год: сумма единого налога на вменённый доход для отдельных видов деятельности сократилась на 18,71%; налога, взимаемого в связи с применением патентной системы налогообложения, на 36,95%. Также отмечено появление налога, взимаемого в связи с применением упрощенной системы налогообложения, в размере 1814,8 млн. руб. На рисунках 9 и 10 рассмотрено процентное соотношение разновидностей налоговых поступлений в их общей сумме.

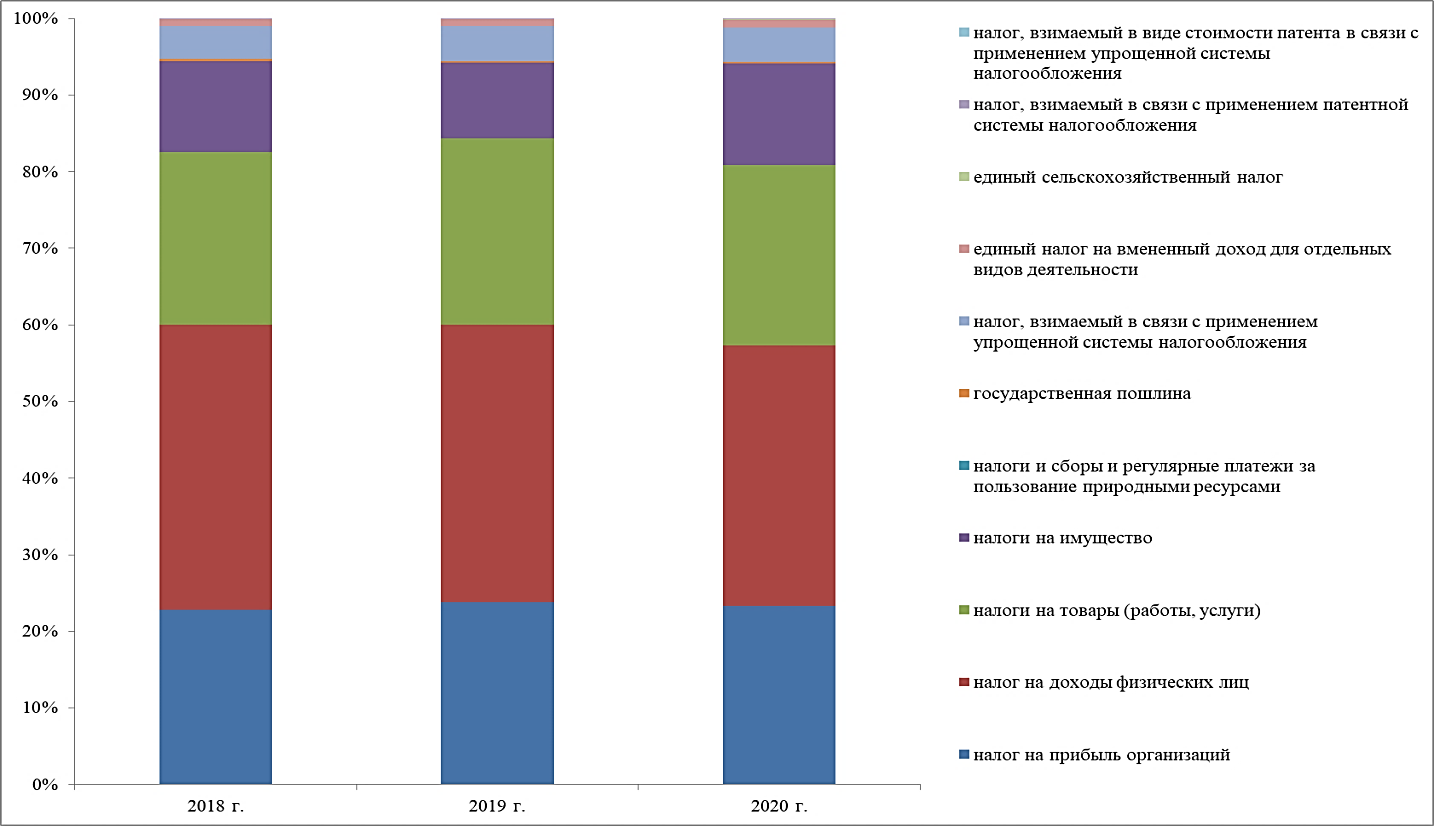

Рисунок 10 – Процентное соотношение всех разновидностей налоговых поступлений в сумме консолидированного бюджета В структуре налоговых доходов максимальную долю составляет налог на доходы физических лиц (37,13% в 2018 году; 36,21% в 2019 году; 34,01% в 2020 году).

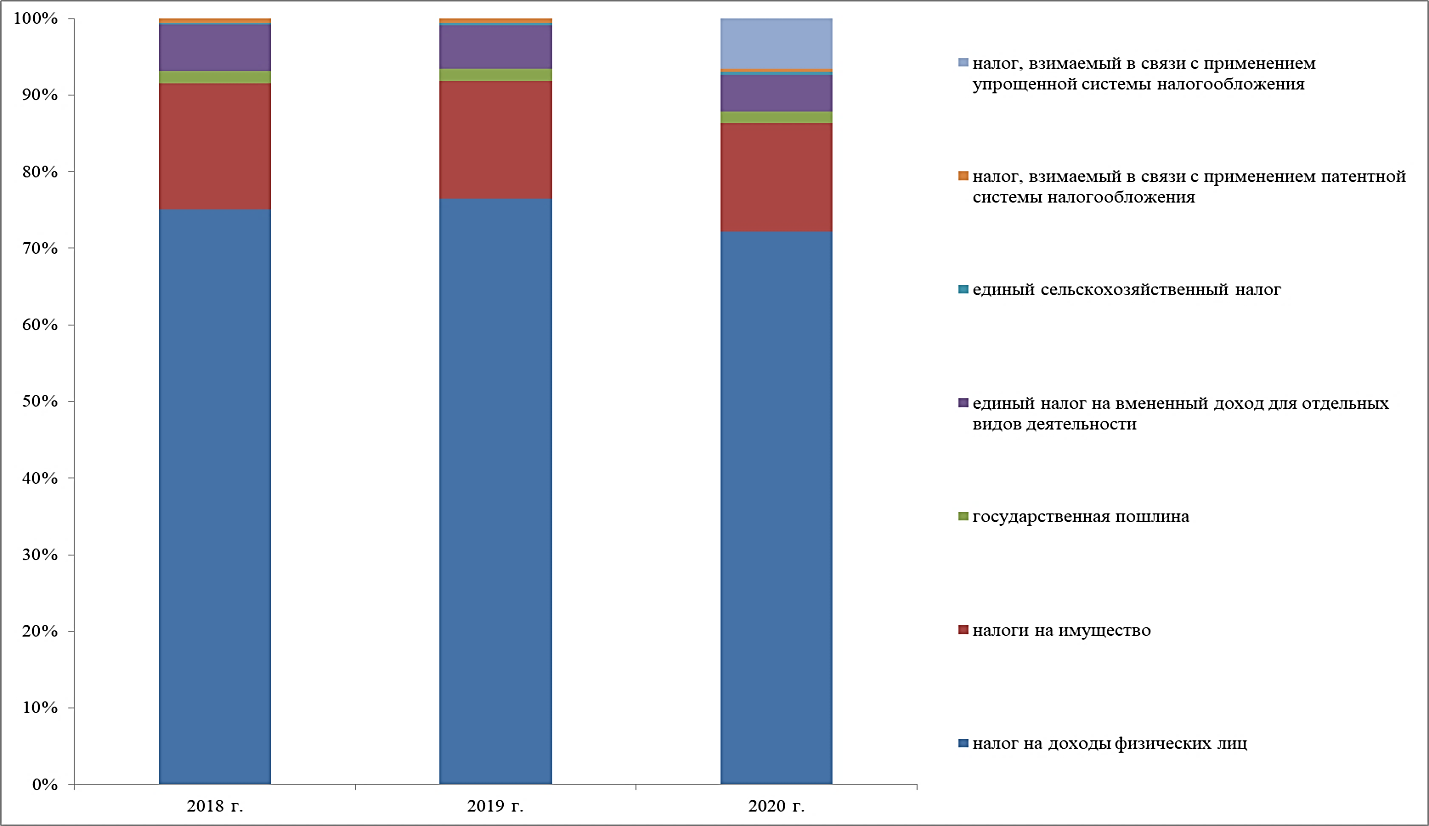

Рисунок 11 – Процентное соотношение всех разновидностей налоговых поступлений в сумме муниципального (местного) бюджета В составе налоговых доходов наибольшую долю занимает налог на доходы физических лиц (75,09% в 2018 году; 76,5% в 2019 году; 72,22% в 2020 году). Доля налоговых доходов в общей сумме поступлений консолидированного бюджета равна: Доля налоговых поступлений в 2018 году = Доля налоговых поступлений в 2019 году = Доля налоговых поступлений в 2020 году = Данный показатель имеет довольно высокий уровень (от 81,9% до 93,8%), хотя наблюдается отрицательная динамика, то есть растёт процент неналоговых доходов бюджета. Доля налоговых доходов в общей сумме поступлений муниципального (местного) бюджета равна: Доля налоговых поступлений в 2018 году = Доля налоговых поступлений в 2019 году = Доля налоговых поступлений в 2020 году = Данный показатель имеет довольно низкий уровень (от 28,3% до 31%), регистрируется негативная тенденция, то есть муниципальный бюджет в основном формируется неналоговыми поступлениями. На рисунке 12 представлено изменение сумм задолженности по налогам и сборам, расходов и конечного финансового результата консолидированного бюджета Нижегородской области за 3 последних года.

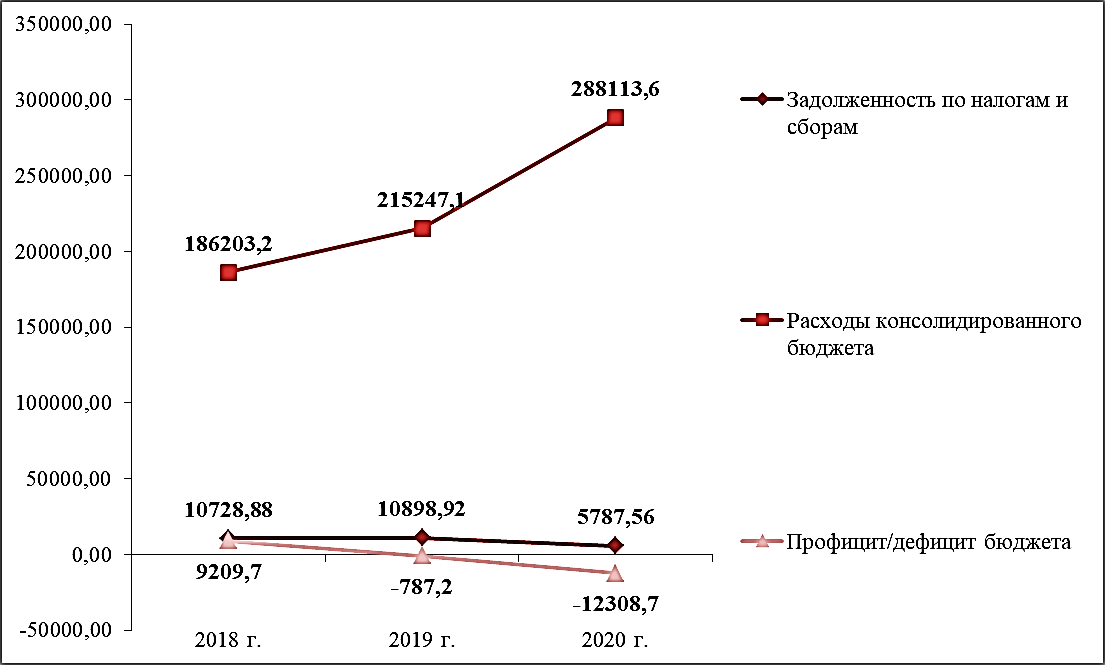

Рисунок 12 – Динамика сумм задолженности по налогам и сборам, издержкам и сальдо консолидированного бюджета в 2018-2020 гг. Задолженность повысилась на 1,58% в 2019 году и понизилась на 46,9% в 2020 году. В целом профицит бюджета замечен только в 2018 году, в остальные периоды всех видов поступлений было недостаточно для покрытия затрат. Коэффициент собираемости налогов в 2018 году = Коэффициент собираемости налогов в 2019 году = Коэффициент собираемости налогов в 2020 году = Показатель на последний год имел минимальное значение, что может быть вызвано не только задолженностью налогоплательщиков, но и снижением деловой активности из-за коронавирусной инфекции как форс-мажорного обстоятельства. Коэффициент покрытия расходов налоговыми поступлениями в 2018 году = Коэффициент покрытия расходов налоговыми поступлениями в 2019 году = Коэффициент покрытия расходов налоговыми поступлениями в 2020 году = Издержки бюджета покрываются налоговыми доходами на 78-98,5%, но отмечается негативная тенденция показателя (темп роста затрат выше темпа налоговых поступлений). Проанализируем влияние количества юридических лиц и численности населения на сумму поступающих налогов за 3 последние года. Оно приведено на рисунках 13 и 14.

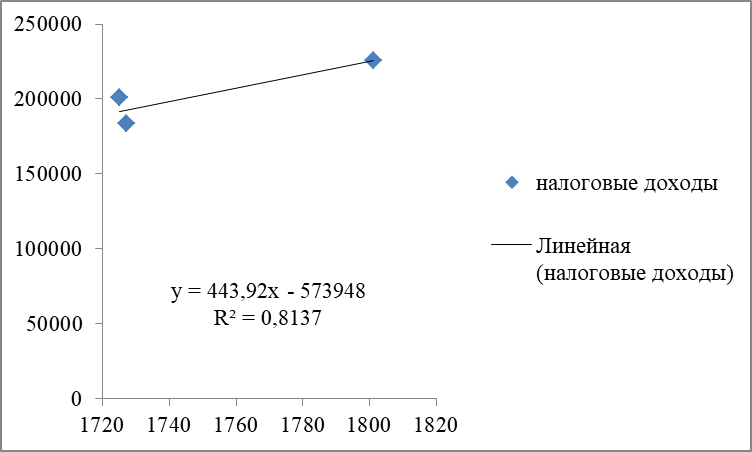

Рисунок 13 – Поле корреляции налоговых поступлений и количества предприятий и организаций Взаимосвязь сильная, линейная: чем больше налогоплательщиков-юридических лиц, тем выше величина суммы поступающих налогов.

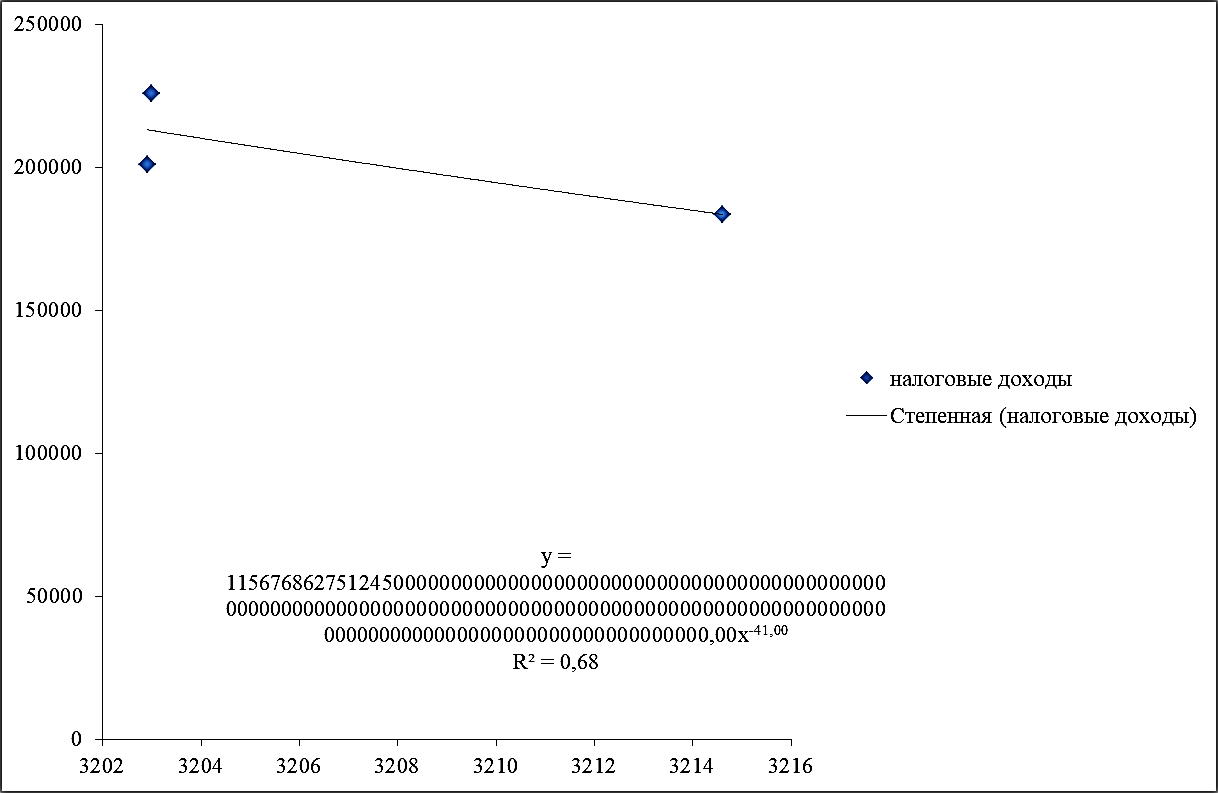

Рисунок 14 – Поле корреляции налоговых поступлений и численности населения Взаимосвязь средняя, степенная, обратная, то есть количество жителей Нижегородской области также влияют на собираемость налогов, но с меньшей силой связи. Соответственно в ходе исследования выявлены следующие недостатки: a. Доля налоговых поступлений в общих доходах региона уменьшилась как в консолидированном, так и местном бюджетах; b. Уровень собираемости налогов, как и покрытия расходов ими, также сократились, хотя положительным моментом на 2020 год стало понижение задолженности по налогам и сборам; c. Структура налоговых доходов в основном представлена налогом на доходы физических лиц, то есть другие разновидности имеют меньший вес, а деловая активность была на невысоком уровне; d. Падение налоговых доходов и низкая активность населения в 2020 году скорее всего были вызваны форс-мажорным обстоятельством – коронавирусной инфекцией.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 172; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.111 (0.012 с.) |

= 0,938

= 0,938 = 0,937

= 0,937 = 0,819

= 0,819 = 0,31

= 0,31 = 0,291

= 0,291 = 0,283

= 0,283

= 0,745

= 0,745 = 0,792

= 0,792 = 0,674

= 0,674 = 0,985

= 0,985 = 0,933

= 0,933 = 0,784

= 0,784