Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Взаимосвязь государственной и региональной налоговой политики

Налоговая политика – это комплекс мероприятий в области налогов, направленных на достижение каких-либо целей; комплекс экономических, организационных и правовых мер по регулированию налоговых отношений; составная часть общей политики государства на среднесрочную и долгосрочную перспективу, включающая в себя такие понятия как концепция государственной деятельности в области налогообложения, налоговый механизм, а также управление налоговой системой страны; совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития страны за счет перераспределения финансовых ресурсов. В рамках налоговой политики государство собирает средства за счет налогов, а затем расходует их в соответствии с бюджетными статьями. Налоговая политика должна быть: · эволюционирующей, то есть развиваться с учетом изменения экономической ситуации в стране; · устойчивой, а значит реформироваться посредством постепенной модернизации без кардинальных изменений налоговых параметров, направлять субъектам экономики импульсы – сведения о предстоящих изменениях налоговых параметров для корректировки их поведения и управленческих решений; · прозрачной, следовательно, предусматривать опубликование оснований и правил осуществления налоговых проверок, упрощение налоговых проверок, опубликование разъяснений и пояснений сотрудников налоговых служб. Составные элементы налоговой политики отражены на рисунке 1.

Рисунок 1 – Составляющие налоговой политики Модель налоговой политики – это сформированный образец налоговой политики в практике ряда стран. Выделяют несколько моделей налоговой политики: 1) политика максимальных налогов (максимальная налоговая нагрузка, максимальные государственные инвестиции в экономику); 2) политика экономического развития (максимальная налоговая нагрузка, средние государственные инвестиции в экономику, минимальные социальные расходы); 3) политика разумных налогов (средняя налоговая нагрузка, минимальные государственные инвестиции в экономику, средние социальные расходы).

Проявлением налоговой политики служат налоговые объекты, ставки и льготы, а также нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов. Функции налоговой политики: I. Фискальная – мобилизация денежных средств в бюджеты всех уровней для обеспечения государства необходимыми для выполнения его функций финансовыми ресурсами; II. Экономическая или регулирующая – направлена на повышение уровня экономического развития государства, оживление деловой и предпринимательской активности в стране и международных экономических связей, содействие в решении социальных проблем; III. Контролирующая – контроль за деятельностью субъектов экономики для принятия государством решений в области функционирования как отдельных видов налогов, так и всей налоговой системы. IV. Социальная – сглаживание неравенства в уровнях доходов населения путем перераспределения национального дохода и ВВП; V. Стимулирующая – активизация инвестиционной и инновационной деятельности, создание условий для ускоренного накопления капитала в наиболее перспективных отраслях экономики; VI. Экологическая – охрана окружающей среды и рациональное природопользование за счет введения экологических налогов и штрафных санкций; VII. Международная – введение налогов в соответствии с требованиями международных соглашений для укрепления экономических связей с другими странами. Налоговая политика должна быть направлена на: своевременное и в необходимом объеме пополнение доходов бюджетов всех уровней (достижение сбалансированности бюджетной системы); повышение эффективности участия государства в регулировании экономики; оптимизацию соотношения между федеральными, региональными и местными налогами; перераспределение доходов и материальную поддержку социально не защищенных слоев населения; упрощение системы налогообложения; оптимизацию соотношения между прямыми и косвенными налогами; рационализацию предоставляемых налоговых льгот; снижение налогового бремени; стимулирование развития отдельных отраслей, сфер и территорий; инициирование инвестиционных и инновационных процессов, привлечения иностранного капитала; обеспечение гармонизации интересов государства и членов общества; сглаживание социального неравенства; понижение налоговых рисков; устранение возможностей уклонения от налогообложения; ликвидация двойного налогообложения.

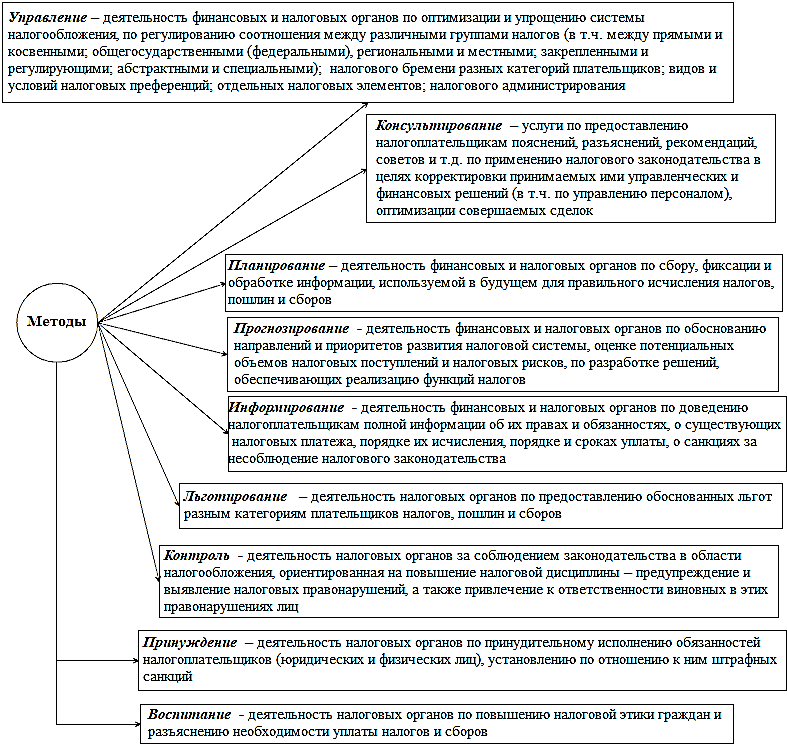

Условно можно выделить три основных типа налоговой политики: a. Первый тип предполагает высокий уровень налогообложения, то есть это такой вариант налоговой политики, который характеризуется максимальным увеличением налоговой нагрузки на налогоплательщика. Соответственно, при выборе этого пути возникнет неизбежная ситуация, в которой повышение уровня налогообложения не сопровождается увеличением поступлений в бюджеты различных уровней. b. Второй тип налоговой политики – низкая налоговая нагрузка, когда государство максимально учитывает не только собственные фискальные интересы, но и интересы налогоплательщика. Такая политика способствует быстрому развитию экономики, особенно ее реального сектора, так как обеспечивает наиболее благоприятный налоговый и инвестиционный климат (уровень налогообложения здесь ниже, чем в других странах, наблюдается широкий приток иностранных инвестиций, в том числе в отрасли, ориентированные на экспорт, а следовательно, повышается уровень конкурентоспособности национальной экономики). Существенно облегчена налоговая нагрузка на хозяйствующие субъекты, но существенно сокращены государственные и социальные программы, что обусловлено сокращением доходов бюджета. c. Третий тип – это налоговая политика с достаточно значительным уровнем налогообложения как для корпораций, так и для физических лиц, которая компенсируется высоким уровнем социальной защиты для граждан страны, наличием множества государственных социальных гарантий и программ. Для достижения целей налоговой политики и устранения возникающих диспропорций в функционировании налогового механизма государство применяет различные инструменты: конкретные виды налогов и их элементы, объекты, субъекты, льготы, условия уплаты, ставки и санкции. Специфика института налоговых льгот определяется видами налогов, методами их исчисления, целями их использования. Методы налоговой политики (и элементы налогового механизма) представлены на рисунке 2.

Рисунок 2 – Методы налоговой политики Для осуществления планирования необходимо проводить мониторинг налоговых поступлений, оценку степени собираемости налогов, анализ налоговой задолженности, оценку последствий изменения налогового законодательства, а также оценку объемов выпадающих налогов в случае ухудшения экономической ситуации или изменения налоговых параметров. Налоговое прогнозирование должно базироваться на прогнозе социально-экономическом развития страны и ее регионов и предполагает оценку налогового потенциала. Информирование бывает общим (публичным) и индивидуальным. Публичное информирование предполагает опубликование в средствах массовой информации, сети Интернет законодательно-нормативных актов, пояснений и разъяснений в области налогообложения. Индивидуальное информирование налогоплательщиков производится на основе их личного обращения в устной, электронной (в том числе посредством сети Интернет), или письменной форме и включает в себя сведения: о действующих налогах и сборах; о правах и обязанностях плательщиков налогов и сборов; о полномочиях налоговых органов и их должностных лиц; о представлении налоговой отчетности; о используемых реквизитах для заполнения поручений на уплату налоговых платежей.

Для информирования налогоплательщиков могут также использоваться информационные ресурсы налоговых органов, информационно-справочные ресурсы, методические материалы и др. В частности, в РФ в рамках процессуального информирования предусмотрено: информирование в налоговых органах о состоянии расчетов по налогам, сборам и страховым взносам; информирование через средства массовой информации производится посредством подразделений налоговых служб, которые готовят материалы для средств массовой информации; информирование через специализированных операторов связи в регионах. Широко используется организованная в регионах телефонная справочная служба, ответственность за качество работы которых несут руководители налоговых инспекций. Консультирование охватывает такие аспекты как ведение бухгалтерского учета и формирование бухгалтерской отчетности, отражение финансово-хозяйственных операций, осуществление налогового учета и планирования, налоговой оптимизации. Налоговое консультирование предполагает также участие в урегулировании споров с налоговыми органами в судебном порядке, то есть по вопросам оформления исковых заявлений, обжалования решений и действий представителей налоговых органов. Налоговый контроль предполагает контроль за формированием государственных доходов, проверку выполнения обязательств перед государством юридическими и физическими лицами, правомерности использования налоговых льгот, учет правонарушений. Субъектами налогового контроля являются налоговые органы, таможенные службы, органы внутренних дел и следственные органы, а также организации и физические лица, на которых возложена обязанность по уплате налогов, сборов и пошлин. К объектам налогового контроля можно отнести движение денежных средств, осуществляемое в процессе формирования доходной части бюджетной системы и внебюджетных фондов, а также материальные, трудовые и иные ресурсы налогоплательщиков. Предметы налогового контроля – первичные бухгалтерские документы, валютные и кассовые операции, налоговые декларации.

Меры принуждения могут применяться в рамках налоговых процедур, в рамках гражданского или арбитражного процесса (в случае возникновения спора между плательщиками налога и сбора и налоговыми органами), исполнительного производства. Принуждение осуществляется с целью обеспечения законности и соблюдения порядка уплаты налогов и сборов (в том числе взыскание задолженности по налогам). Меры налогового принуждения довольно разнообразны по силе воздействия, масштабу применения и значительности – разные размеры штрафов, дисциплинарная ответственность, уголовная ответственность. Частью государственной налоговой политики является региональная. Налоговая политика регионов Российской Федерации, являющаяся важным звеном в финансово-экономической сфере, представляет собой определенные действия региональных и местных государственных органов власти в налоговой сфере, она является частью стратегии развития региона. Региональная налоговая политика реализуется в рамках государственной налоговой политики, в соответствии с присущим государству инструментарием государственного регулирования экономики. Региональная налоговая политика есть структурный элемент социально-экономической политики, определяющей бюджетные полномочия, положение налогового федерализма, содействующий устойчивости развития предпринимательских структур и стимулирующий инвестиционную деятельность. В современных российских условиях развития налоговая политика регионов направлена на: создание предсказуемой и устойчивой среды, в том числе, формирование стабильных налоговых условий функционирования; устранение барьеров для развития хозяйствующих субъектов, создание стимулов для привлечения инвестиций.

|

||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.172.210 (0.009 с.) |