Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчёт транспортных расходов ⇐ ПредыдущаяСтр 7 из 7

К этому виду расходов относятся затраты на содержание и эксплуатацию собственных и привлеченных транспортных средств. Транспортные расходы определяются по формуле:

где

Расчёт общехозяйственных расходов Общехозяйственные расходы включают затраты, связанные с управлением предприятием и организацией производства в целом. Они определяются как производственные величины этих расходов на единицу продукции и объёма выпуска продукции в натуральном выражении по формуле:

где

Расчёт внепроизводственных расходов Данные расходы связаны с реализацией продукции и рассчитываются по формуле:

где

Калькулирование себестоимости Таблица 2.12 – Расчёт себестоимости продукции

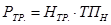

Расчёт финансовых результатов работы цеха Прибыль от реализации продукции за год определяется по формуле:

где

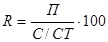

П =(133 330 х 480) – 50 706 757 = 63 998 400 – 50 706 757= 13 291 643 Рентабельность продукции определяем по формуле:

где R = (13 291 643/50 706 757) х 100% = 26,2% Затраты на рубль товарной продукции:

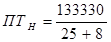

где t =50 706 757/63 998 400 = 0,80 В натуральном выражении производительность труда определяется:

где

В стоимостном выражении производительность труда определяется:

где

Показатель фондоотдачи основных фондов определяем по формуле:

где

Стоимость основных фондов определяем по формуле:

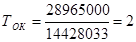

Определяем срок окупаемости по формуле:

где

ЗАКЛЮЧЕНИЕ Проблема повышения показателей финансовых результатов производственных предприятий для России в условиях санкций и импортозамещения, является наиболее острой и злободневной. Целью написания данной курсовой работы являлосьрассмотрение теоретических аспектов формирования и использования имущества и капитала организации, определение понятий основных и оборотных средств, а так же проведение технико-экономических расчетов цеха. Основные задачи, которые нашли отражение в курсовой работе: ¾ рассмотрены теоретических аспектов источников и значения финансового результата деятельности предприятия; ¾ дано определение понятий, функций и видов прибыли; ¾ рассмотрена система показателей финансовых результатов и методов их расчета. ¾ произведены расчеты финансовых показателей деятельности цеха: затраты на оплату труда, цеховые расходы, затраты на оборотные средства, затраты основные средства и их содержание, расчет себестоимости затрат по цеху, прибыли и рентабельности, Экономические расчеты показали следующие результаты:

1) расходы на фонд оплаты труда составляют более 25,8% от общей суммы затрат; 2) материалоемкость составляет 28,6%, энергоемкость 26,2, затраты на цеховые расходы 8,2%, прочие 11 % 3) прибыль составила 13 291 643 рублей, рентабельность производства 26,2%, данные показатели вполне приемлемы в среднем по отрасли Мои рекомендации цеху по оптимизации финансовых показателей следующие: 1) произвести снижение цеховых затрат, пересмотрев затраты на оплату сырья и материалов 2) произвести снижение энергоемких затрат, пересмотрев затраты на электроэнергию путем приобретения технических средств энергосбережающего характера.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 104; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.30.162 (0.007 с.) |

, (2.5.1)

, (2.5.1) – транспортные расходы на весь выпуск, руб.

– транспортные расходы на весь выпуск, руб. – транспортные расходы на единицу продукции = 8,8 руб./дал

– транспортные расходы на единицу продукции = 8,8 руб./дал

, (2.5.2)

, (2.5.2)

– сумма общехозяйственных расходов на весь выпуск, руб.;

– сумма общехозяйственных расходов на весь выпуск, руб.;  – величина общехозяйственных расходов на единицу продукции = 6,8 руб./дал

– величина общехозяйственных расходов на единицу продукции = 6,8 руб./дал

, (2.5.3)

, (2.5.3) – сумма внепроизводственных расходов на весь выпуск, руб.;

– сумма внепроизводственных расходов на весь выпуск, руб.; – величина внепроизводственных расходов на единицу продукции = 4,6 руб./дал

– величина внепроизводственных расходов на единицу продукции = 4,6 руб./дал

, (2.7.1)

, (2.7.1) – полная себестоимость продукции, руб.;

– полная себестоимость продукции, руб.; – годовой объём прибыли, руб.

– годовой объём прибыли, руб. , (2.7.2)

, (2.7.2) – рентабельность продукции, %

– рентабельность продукции, % , (2.7.3)

, (2.7.3) – затраты на рубль товарной продукции, руб.

– затраты на рубль товарной продукции, руб. , (2.7.4)

, (2.7.4) – производительность труда в натуральном выражении, (бут)/чел.

– производительность труда в натуральном выражении, (бут)/чел. = 4040,3

= 4040,3 , (2.7.5)

, (2.7.5) – производительность труда в стоимостном выражении, руб./чел.

– производительность труда в стоимостном выражении, руб./чел. = 1 939 345

= 1 939 345 , (2.7.6)

, (2.7.6) – фондоотдача в руб.

– фондоотдача в руб. – стоимость основных фондов, руб.

– стоимость основных фондов, руб.

, (2.7.7)

, (2.7.7) , (2.7.8)

, (2.7.8) – срок окупаемости, лет

– срок окупаемости, лет