Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принятие решений в условиях риска

ЛПР имеет цель, поэтому его поведение носит целенаправленный характер, в то же время среда (которую можно рассматривать как обобщенный аналог природы), цели не имеет и ее поведение носит недетерминированный, неопределенный характер. Если в этой неопределенности имеются какие-то закономерности, они являются закономерностями вероятностного типа. В общем случае это обстоятельство проявляется в том, что существует некоторая вероятностная мера, в соответствии с которой появляются те или иные состояния среды. Здесь рассматривается случай, когда множество состояний среды При принятии решения в условиях риска игрок, выбирая стратегию Таким образом, исходом, соответствующим выбору стратегии Таблица 3.1

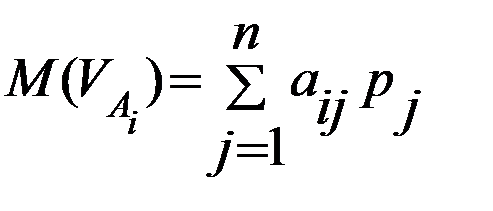

Взяв в качестве числовой оценки стратегии Критерий Байеса-Лапласа. (БЛ критерий, критерий математического ожидания). ЛПР анализирует априорные распределения вероятностей на множестве состояний природы для каждой стратегии В качестве оценки стратегии Определение. Стратегия

Замечание. Если матрица результатов представлена матрицей проигрышей (затрат) Оптимальная по данному критерию стратегия

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 75; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.54.63 (0.004 с.) |

(j = 1, 2, 3, …, n) является конечным и каждое состояние

(j = 1, 2, 3, …, n) является конечным и каждое состояние  . Если игроку известны эти вероятности, то говорят, что принятие решения происходит в условиях риска.

. Если игроку известны эти вероятности, то говорят, что принятие решения происходит в условиях риска. , получает выигрыш

, получает выигрыш  с вероятностью

с вероятностью  , распределение которой представлено таблицей 3.1 (априорным распределением вероятностей выигрышей на множестве состояний природы).

, распределение которой представлено таблицей 3.1 (априорным распределением вероятностей выигрышей на множестве состояний природы).

случайной величины

случайной величины  . Оптимальная по данному критерию стратегия

. Оптимальная по данному критерию стратегия  находится из условия

находится из условия  .

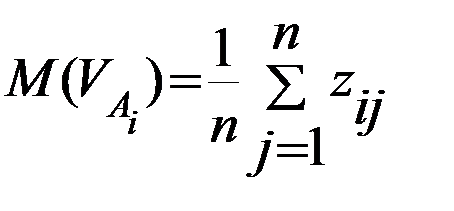

. , то в качестве оценки стратегии

, то в качестве оценки стратегии  .

. .

.