Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Группа ЗМ-ФАР 18-11. Подборка ответов.Стр 1 из 33Следующая ⇒

Группа ЗМ-ФАР 18-11. Подборка ответов. Общие вопросы Современные теории финансов: предметная область исследования сущности и признаков финансов. Власова Ольга Владимировна Современную рыночную экономику невозможно представить без многообразия финансовых операций. Финансовая операция – это (1) экономическая операция по приобретению финансовых активов и принятию финансовых обязательств (перемещение реальных активов не происходит, осуществляется движение денежных, в т.ч. финансовых, ресурсов; (2) сделки и другие действия граждан или юридических лиц с финансовыми средствами независимо от формы и способа их осуществления, связанные с переходом права собственности и иных прав, включая операции, связанные с использованием финансовых средств в качестве средства платежа. Признаки финансовых операций: денежный характер; обособление от товарных операций; вовлечение различных субъектов экономической деятельности в их совершение; мобильность; обязательное документирование. Итак, финансы — совокупность денежных, распределительных отношений, в результате которых у субъектов хозяйствования, а также органов государственной власти и местного самоуправления формируются и используются денежные доходы, поступления и накопления в целях социально экономического развития страны.

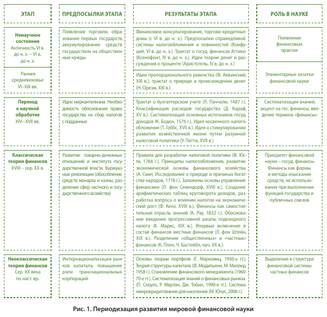

В начале XX века в зарубежной научной литературе появились кардинально новые исследования, противопоставляющие экономический характер частного и государственного хозяйства и финансов, как следствие, и разделяющие категории «public finance» и «corporation finance». Именно эти положения свидетельствуют о становлении неоклассической теории финансов, которую также именуют теорией частных финансов. С этих времен и по настоящее время мировая финансовая наука находится на четвертом этапе своего развития.

Интернационализация и развитие рынков капитала, повышение роли транснациональных корпораций, концентрации усилий в области производства, а также увеличение значения финансового ресурса как главного двигателя любой сферы бизнеса привело к четкому обозначению основы новой теории частных финансов – неоинституционализма, утверждавшей, что система осуществления связи между потребителями и производителями может быть осуществлена иерархическим способом, следовательно, сокращение трансакционных издержек может привести к более эффективной системе функционирования экономики. Усилиями представителей англо-американской финансовой школы сформулированы базовые тезисы неоклассической теории финансов, актуальные и на современном этапе развития финансовых систем развитых государств: - минимизация государственного вмешательства в деятельность предпринимательского сектора; - экономическая мощь государства – это мощь его частного сектора (крупных корпораций); - прибыль и развитые рынки капитала являются тем источником финансирования, который создает предпосылки для развития крупных корпораций; - ядром финансовой системы страны являются финансы предпринимательского сектора; - усиление интернационализации рынков капитала и труда. Современному этапу развития финансов присущи два ключевых тезиса: - развитие приоритетов исследования финансов в рамках неоклассической теории базируется на прямой взаимосвязи экономического роста с финансовым состоянием частных финансов при регулирующем государственном воздействии.

- различие методов и форм управления общественными финансами как финансами государства и корпоративными финансами как финансами корпораций (организаций). Начиная с XX в. появляется поведенческая экономика – отрасль экономической теории, учитывающая в явном виде психологические особенности человеческого восприятия и суждения и изучающая влияние социальных, когнитивных и эмоциональных факторов на принятие экономических решений отдельными агентами (гражданами, экономическими субъектами) и последствия такого влияния на основные рыночные переменные (цены, прибыль, инвестиции); объект изучения - границы рациональности экономических агентов. Поведенческие финансы – это направление неоклассической финансовой теории, в рамках которого осуществляется исследование эмпирически подтвержденных отклонений от традиционной теории; подвергают сомнению предположения о рациональном поведении участников финансового рынка. Характеристика основных допущений поведенческих финансов: при обработке информации, необходимой для принятия финансовых решений, экономические субъекты используют эвристические методы обработки информации; экономический субъект, принимая финансовое решение и оценивают риски и доходность в зависимости от того, каким образом сформулирована решаемая проблема; отклонение эвристической обработки информации и эффект рамки являются причинами отклонения рыночных цен от фундаментальной стоимости финансовых активов и финансовый рынок не является эффективным. Субъективные факторы, определяющие нерациональное поведение участников рынка: факторы неверной̆ оценки имеющейся информации; эмоциональные (психологические) факторы. Основные направления (темы) поведенческой экономики: эвристика; фрейминг; эмоции; влияние на рынок (рыночная неэффективность). «Эффекты», лежащие в основе нерациональных действий̆ участников рынка в условиях неопределенности и риска: эффект оформления; эффект изоляции; иллюзия контроля; эффект компетентности; эффект информационного каскада; эффект капкана; эффект консерватизма; эффект определенности; эффект наличных денег; эффект предрасположенности; эффект отражения; эффект «сверхреакции»; иллюзия значимости. Исламские финансы подразумевают осуществление финансовых операций на принципах долевого участия, обеспеченного активами; поддерживают концепцию разделения рисков, соединяют финансовый сектор с реальной экономикой, придают огромное значение всеобщему доступу к финансовым услугам и социальному благополучию. Основные принципы исламских финансов: запрет на ссудный процент («риба»); финансирование должно быть связано с реальными активами (материальность); не допускается участие в аморальном и неэтическом виде бизнеса (например, производство алкоголя или оружия); возврат средств должен быть связан с рисками.

Дальнейшее развитие поведенческой экономики основано на нейроэкономике - изучении реакции различных участков головного мозга на окружающую среду и ее изменения, в том числе и в экономических контекстах; изучении поведения животных – подход, направленный на изучение реакции животных, наиболее схожих с человеком, а также изучение эволюции живых существ и их поведения; компьютерных симуляциях – максимально приближенных к реальности имитациях жизненных ситуаций на компьютере, в процессе которых участникам нужно принять то или иное решение; проведении экспериментов – это могут быть как полевые эксперименты, проводимые в реальных условиях, так и мысленные, составленные на бумаге или с помощью компьютерных симуляций. Токарчина Агата Дмитриевна Макроэкономические характеристики:

Под термином «финансовая система» понимается: 1. Совокупность сфер и звеньев финансовых отношений, сгруппированных по определённым признакам (функциональный подход); 2. Совокупность финансовых рынков и их институтов (институциональный подход); Субъекты финансовых отношений:

Домашние хозяйства – это отдельные люди и целые семьи. Организации являются непосредственными участниками общественного воспроизводства, они производят товары, занимаются оказанием различного рода услуг. Государство – многогранное понятие. В широком смысле под государством понимают политическую форму организации жизни общества; поскольку государство строится по территориальному принципу, этот термин иногда неточно употребляют как синоним понятия «страна». 3 Взаимосвязь финансового рынка и финансовой системы: основные направления развития в условиях глобализации. Панаетов Александр Николаевич Кан Наталья Леонидовна Финансовый рынок представляет собой особую форму денежных операций, где объектом купли-продажи являются свободные денежные средства субъектов хозяйствования, государства и населения. Это институт, который осуществляет связь между кредиторами и заёмщиками, занимая средства у кредиторов и предоставляя их заёмщикам. Это организованная система торговли финансовыми инструментами. Финансовый рынок - составная часть финансовой системы любого государства. Возникновение и развитие финансового рынка в современной России имеет свою особенность, в основе которой лежат приватизационные процессы, начавшиеся в начале 1990-х гг.

Уровень развития финансового рынка определяется фундаментальными характеристиками социально-экономического положения страны: диверсифицированностью экономики, уровнем благосостояния населения, развитостью государственных и правовых институтов, степенью интеграции внутреннего финансового рынка в глобальные рынки капитала и другими. Модель финансового рынка России во многом схожа с моделями других стран с формирующимися рынками. Ее основными чертами являются доминирование банков над некредитными финансовыми организациями (НФО), опора экономических агентов при инвестировании на собственные средства, преимущественная роль бюджетного и межфирменного каналов в перераспределении финансовых ресурсов по сравнению с каналом финансового посредничества. Слабое развитие рынка капитала и отсутствие прочного базиса институциональных инвесторов в лице страховых компаний и пенсионных фондов ограничивают возможности экономики по трансформации сбережений населения в долгосрочные инвестиции, необходимые для устойчивого роста экономики и повышения благосостояния граждан. Приток иностранных инвестиций в последние годы существенно замедлился из-за ограничения доступа к внешним рынкам капитала вследствие введенных рядом стран финансово-экономических санкций в отношении России. Российский финансовый рынок имеет и другие особенности. К ним относится довольно высокий уровень концентрации в отдельных секторах, в первую очередь – в банковском, где на пять крупнейших кредитных организаций приходится 60,4% совокупных активов всего сектора. Активность населения на финансовом рынке остается низкой. В структуре сбережений населения доминируют банковские депозиты, что во многом обусловлено мерами Банка России, укрепившими надежность банковской системы (в том числе стабильностью функционирования системы страхования вкладов), а также исторически низким доверием к небанковским финансовым посредникам из-за деятельности теневых и недобросовестных участников рынка. Мегарегулятором финансового рынка РФ является Банк России. Банк России отвечает за надзор, регулирование и развитие во всех секторах финансового рынка: банковской системы, страхового сектора, коллективных инвестиций и пенсионных накоплений, рынке ценных бумаг, микрофинансировании. А также отвечает за инфраструктуру финансового рынка — деятельность рейтинговых агентств, бирж, депозитариев и других участников. Цели и задачи по развитию финансового рынка определяются на три года в стратегическом документе Банка России — «Основных направлениях развития финансового рынка». Цели развития финансового рынка, определенные в «Основных направлениях» на 2019-2021 гг.: · Повышение уровня и качества жизни граждан Российской Федерации за счет использования инструментов финансового рынка.

· Содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию, инструментам страхования рисков. · Создание условий для роста финансовой индустрии. Также Банком России определены тенденции развития финансового рынка: · Развитие технологий · Рост внимания регуляторов к развитию конкурентной среды · Изменения ожиданий потребителей финансовых услуг · Глобализация и геополитические риски · Изменение подходов к надзору за финансовыми организациями · Макроэкономические тенденции Банк России во взаимодействии с Правительством Российской Федерации принимает меры, необходимые для обеспечения экономической устойчивости и финансовой стабильности в период борьбы с распространением коронавируса. Меры Банка России направлены на защиту интересов заемщиков, сохранение кредитования, стабильное функционирование финансового сектора. Введенные временные регуляторные послабления в условиях распространения коронавирусной инфекции способствовали ограничению негативных последствий для граждан, участников финансового рынка и экономики. Существенная часть этих послаблений принималась Банком России на период до 30 сентября 2020 года. 10 августа 2020 года Банк России принял решения о продлении части регуляторных послаблений, о реализации новых контрциклических мер для поддержки экономики и о прекращении действия ряда мер, введенных в связи с пандемией. Саморегулируемая организация профессиональных участников рынка ценных бумаг – это добровольное объединение профессиональных участников рынка ценных бумаг, действующее в соответствии с Федеральным законом «О рынке ценных бумаг» на принципах некоммерческой организации, для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики, защиты интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации, установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг. Государственное регулирование деятельности СРО профессиональных участников рынка ценных бумагосуществляет Центральный банк России. Целями деятельности саморегулируемых организаций профессиональных участников рынка ценных бумаг являются: Развитие и совершенствование системы регулирования рынка ценных бумаг. Установление правил и стандартов проведения операций с ценными бумагами, которые способствуют эффективной деятельности на рынке ценных бумаг. Осуществление надзора и контроля за деятельностью профессиональных участников рынка ценных бумаг. Защита законных прав и интересов владельцев ценных бумаг и клиентов профессиональных участников рынка ценных бумаг, которые являются членами саморегулируемой организации. Повышение стандартов профессиональной деятельности на рынке ценных бумаг, включая стандарты профессиональной этики на рынке ценных бумаг; Обеспечение условий профессиональной деятельности на рынке ценных бумаг. На октябрь 2019 года Россия занимала по состоянию финансовой системы 95 место (в 2015–2016 годах также 95 место), в том числе 77 место по ее масштабу и 120 место по устойчивости. Состояние основных секторов российского финансового рынка в проверяемый период можно охарактеризовать следующими данными: · количество институтов финансового рынка значительно сократилось, в отдельных секторах до 1,5–2 раз; · низкие темпы роста в банковской сфере сказывались на развитии финансового рынка; · одним из важнейших источников привлечения финансовых ресурсов в реальный сектор экономики стал быстрый рост объемов размещения облигаций, в том числе корпоративных; · повышение капитализации российского рынка акций в основном было связано со вторичным оборотом ценных бумаг; · состояние страховой отрасли в России не соответствует уровню экономического развития нашей страны.

+ данные объемов Фин рынка (сравнение с ВВП РФ относительно мира и фин рынком мира)

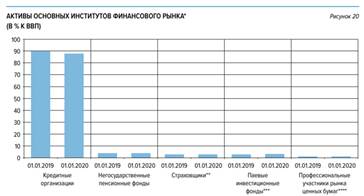

В российском финансовом секторе, несмотря на присутствие значительного количества некредитных финансовых организаций (НФО), по объему активов по-прежнему доминируют кредитные организации (КО). За 2019 год их количество снизилось с 484 до 442, а отношение их активов к ВВП — с 89,91 до 87,8%. Активы3 КО в 2019 году увеличились4 на 5,2%5 (в 2018 году прирост составил 6,9%), до 96,6 трлн рублей. Номинальный рост активов КО отставал от роста6 номинального ВВП, в результате отношение активов банковского сектора к ВВП за 2019 год снизилось с 89,9 до 87,8%.

Общее количество выпусков ценных бумаг, зарегистрированных4 в 2019 году, немного (на 11,8%) больше, чем количество выпусков, зарегистрированных в 2018 году (3451 выпуск в 2019 году и 3086 выпусков в 2018 году). Количество выпусков биржевых и коммерческих облигаций, допущенных на финансовый рынок в 2019 году биржами5 и центральным депозитарием, составило 1006 выпусков, что на 45,4% больше, чем в 2018 году (692 выпуска). Всего в 2019 году допущено 1115 выпусков облигаций, общий объем которых по номинальной стоимости составил 22 986,5 млрд рублей, 0,87 млрд долларов США и 0,15 млрд евро (в 2018 году — 28 212,5 млрд рублей, 1,42 млрд долларов США и 0,35 млрд евро при 804 выпусках). Результаты опубликованного на сайте Банка России исследования Столбова М., Голощаповой И., Солнцева О. и др. «Сопоставление модели российского финансового сектора с моделями финансовых секторов других стран» подтверждают сходство моделей финансовых рынков России, Индонезии, Аргентины, Колумбии, Казахстана, Турции, Перу, Уругвая, Македонии, Филиппин, Пакистана, Мексики и ряда других стран. Инфраструктура финансового рынка — это специальные организации, которые обслуживают сделки с финансовыми активами, проводят контроль и расчеты по таким сделкам, учет и переход прав на финансовые активы, а также осуществляют сбор, хранение и предоставление информации, необходимой для эффективного функционирования финансового рынка

Институты | Список | ||||||||||

| торговые | биржи и иные организаторы торговли валютами, ценными бумагами и производными финансовыми инструментами. | |||||||||||

| платежные | коммерческие платежные системы, платежная система Банка России, системы передачи финансовых сообщений. | |||||||||||

| учетные | Репозитарии, Регистраторы, Депозитарии, Клиринговые организации | |||||||||||

| информационные | Рейтинговые агентства, Бюро кредитных историй, Ценовые центры, Администраторы, формирующие финансовые индикаторы | |||||||||||

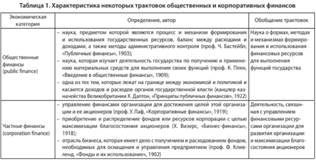

Финансовая система – это (1) финансовые посредники, рынки и рыночная инфраструктура; (2) система финансовых посредников, обеспечивающих перераспределение финансовых ресурсов в национальной экономике на основе обращения к широкому спектру финансовых инструментов и различных рынков, основан на инфраструктуре, обеспечивающей её стабильную жизнедеятельность.

Финансовая система – это (1) финансовые посредники, рынки и рыночная инфраструктура; (2) система финансовых посредников, обеспечивающих перераспределение финансовых ресурсов в национальной экономике на основе обращения к широкому спектру финансовых инструментов и различных рынков, основан на инфраструктуре, обеспечивающей её стабильную жизнедеятельность. В основу общественных финансов положена теория распределения общественных благ, суть которой заключается в невозможности удовлетворения и оплаты некоторых благ в индивидуальном порядке, а значит, не может быть реализована через рыночный механизм. В то же время ученые-неоклассики западной финансовой школы обозначили четкую границу между общественными и частными финансами из-за ряда принципиальных отличий. Целевая функция общественных финансов – достижение максимальной полезности от потребляемых общественных благ при минимальных потерях (суммах уплаченных налогов) для каждого индивидуума. Тогда как цель корпоративных финансов – это максимизация благосостояния акционеров.

В основу общественных финансов положена теория распределения общественных благ, суть которой заключается в невозможности удовлетворения и оплаты некоторых благ в индивидуальном порядке, а значит, не может быть реализована через рыночный механизм. В то же время ученые-неоклассики западной финансовой школы обозначили четкую границу между общественными и частными финансами из-за ряда принципиальных отличий. Целевая функция общественных финансов – достижение максимальной полезности от потребляемых общественных благ при минимальных потерях (суммах уплаченных налогов) для каждого индивидуума. Тогда как цель корпоративных финансов – это максимизация благосостояния акционеров. «Зеленые» финансы – это набор способов финансирования технологических процессов, проектов и компаний, связанных с защитой окружающей среды; финансовые продукты (инструменты) и услуги (кредиты, облигации, акции, фонды и пр.), с экологической составляющей.

«Зеленые» финансы – это набор способов финансирования технологических процессов, проектов и компаний, связанных с защитой окружающей среды; финансовые продукты (инструменты) и услуги (кредиты, облигации, акции, фонды и пр.), с экологической составляющей.

На конец 2019 года

На конец 2019 года

Чан Тхи Иен Нгок

Рынок ценных бумаг – сегмент финансового рынка, на котором осуществляется эмиссия и обращениеценных бумаг, то есть специальных документов, которые имеют собственную стоимость и могут самостоятельнообращаться на рынке.

Инфраструктура рынка ценных бумаг – это совокупность участников рынка ценных бумаг и применяемых ими технологий, функций и процедур, обеспечивающих нормальное функционирование рынка ценных бумаг.

Инфраструктура рынка обеспечивает нормальное функционирование рынка ценных бумаг.

Классификация и виды рынков ценных бумаг:

1. В зависимости от масштаба рынки можно разделить на:

- международные - торговля ц.б. между резидентами разных стран.

- национальные - охватывают торговлю ц.б. на территории данной страны.

- локальные - относительно замкнут рамками определенных крупных городов или регионов.

2. В зависимости от стадии обращения ценной бумаги различают:

- первичный рынок - это рынок, обеспечивающий выпуск ценной бумаги в обращение, это ее первое появление на рынке. Результатом всех процессов, обеспечивающих выпуск ценной бумаги, должно стать ее приобретение первыми владельцами;

- вторичный рынок - это рынок, на котором обращаются ранее выпущенные ценные бумаги. Это совокупность любых операций с данными бумагами, в результате которых осуществляется постоянный переход прав собственности на них от одного владельца к другому.

3. В зависимости от эмитентов, выпускающих ценные бумаги, можно выделить рынки государственных, корпоративных, банковских ценных бумаг, ценных бумаг фондов и компаний.

Основными тенденциями развития современного рынка ценных бумаг в странах с развитыми рыночными отношениями на нынешнем этапе являются:

1. концентрация и централизация капиталов;

2.интернационализация и глобализация рынка;

3. повышение уровня организованности и усиление государственного контроля;

4. компьютеризация рынка ценных бумаг;

5. нововведения на рынке;

6. секьюритизация;

7. взаимопроникновение с другими рынками капиталов.

К общерыночным функциям относятся такие, как:

- коммерческая функция - функция получения прибыли от операции на данном рынке;

- ценовая функция - рынок обеспечивает процесс складывания рыночных цен, их постоянное движение и т.д.;

- информационная функция - рынок производит и доводит до своих участников рыночную информацию об объектах торговли и ее участниках.

- регулирующая функция - рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, органы контроля или даже управления и т.д.

+ Объемы рынков (акций и облигаций)

Объем торгов акциями, депозитарными расписками и паями вырос на 52,0%, до 1 171,9 млрд рублей (770,8 млрд рублей в декабре 2018 года). Среднедневной объем торгов составил 55,8 млрд рублей (36,7 млрд рублей в декабре 2018 года).

Отраслевая структура капитализации крупнейших компаний российского рынка не претерпела существенных изменений в 2019 году. Небольшие изменения в 2019 году были обусловлены ростом котировок в нефтегазовой и финансовой отраслях и снижением котировок в черной металлургии. В результате доля нефтегазовой отрасли достигла 59%, банков и финансовых институтов – 16%. Доля остальных отраслей не превышала 10%.

Объем торгов корпоративными, региональными и государственными облигациями увеличился на 54,7% и составил 2 375,6 млрд рублей (1 536,1 млрд рублей в декабре 2018 года). Среднедневной объем торгов – 113,1 млрд рублей (73,1 млрд рублей в декабре 2018 года).

Объем торгов акциями, депозитарными расписками и паями вырос на 89,3%, до 2,011 триллиона рублей (по состоянию на 09/2020). Среднедневной объем торгов вырос в 1,8 раза, составив 91,4 миллиарда рублей.

Объем торгов корпоративными, региональными и государственными облигациями вырос на 46,4% и составил 2,03 триллиона рублей. (по состоянию на 09/2020) Среднедневной объем торгов составил 92,3 миллиарда рублей против 66 миллиардов годом ранее.

Наблюдается рост в связи с рекордным притоком частных инвесторов на фондовый рынок России. Причиной этому может послужить снижения ставок по банковским вкладам.

Душа Надежда Федоровна

Ценная бумага[1] — особого рода юридический документ, который фиксирует права его владельца, или обязательства выдавшего его лица, на определенное количество денег или вещей (имущества).

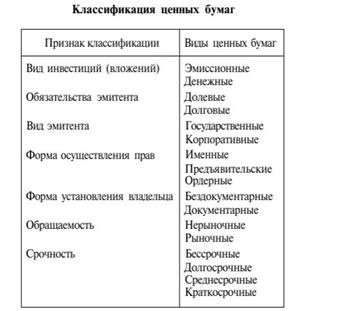

Рис. 1 «Виды ценных бумаг»

Классификации видов ценных бумаг - это группировка ценных бумаг одного и того же вида, разделение видов ценных бумаг на подвиды, которые могут делиться еще дальше. Каждая низшая классификация входит в состав той или другой высшей классификации.

Рис. 2 «Классификация ценных бумаг»

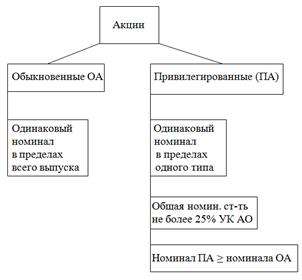

Официальное определение акции дается в Федеральном законе от 22 апреля 1996 г N 39-ФЗ «О рынке ценных бумаг»[2], где указано, что акция — это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

Рис. 3 «Акция с точки зрения законодательства»

Фундаментом для всех нововведений в рынке акций является компьютеризация, благодаря которой происходит непрерывное обслуживание рынка акций в России, а также и за рубежом через быстродействующие расчеты. Используя современные системы, можно вести все торги без посредников, в автоматическом режиме, избегая дополнительных контактов между покупателем и продавцом.

Важным фактором, влияющим на развитие данной сферы, является секъюритизация, то есть переход денег в форму ценных бумаг, а также переход одних их форм в другие. Именно это позволяет перемещать капиталы в другие сферы деятельности, способствуя их развитию.

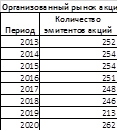

В целом, несмотря на усилия Правительства, доля российского рынка акций на глобальном рынке ценных бумаг остается незначительной, а внутренний рынок характеризуется высокой централизацией по эмитентам и отраслям, что свидетельствует о невысоких темпах развития российского фондового рынка. Тем не менее, наблюдается увеличение объема дивидендных выплат и повышение дивидендной доходности акций российских эмитентов Стать полноценным глобальным финансовым игроком России мешают традиционные институциональные проблемы.

Это и плохой инвестиционный климат, и слабая юридическая защита миноритариев, и, в целом, общее разочарование в перспективах роста экономики. К этому добавляются и конъюнктурные факторы. Негативное влияние оказывает ослабление рубля, отток капитала. Бегство денег из глобальных фондов, инвестирующих в Россию, не только не прекращается, но усиливается. Вместе с тем, мы все-таки по-прежнему верим в постепенное выправление экономической ситуации в России в 2016 и 2017гг. при снижении волатильности рубля, а также рассчитываем на умеренное восстановление цен на нефть.

Профессиональные участники рынка ценных бумаг. Понятие инвестиционного банка. Коммерческие банки на рынке ценных бумаг: финансовые инструменты, структура операций, аналитическая характеристика участия на рынке.

Николаев Максим Олегович

С определенной долей условности можно выделить два основных направления при решении вопроса о государственном финансовом вмешательстве в условиях рыночной экономики в современной науке: последователей неоклассической школы, включая монетаристов, неоинституционалистов, с одной стороны, и неокейнсианцев, с другой. Первое направление приветствует принципы либеральной экономики и невмешательство государства в экономические процессы. Второе — принципы использования финансовых[3] инструментов государством, включая налоги и расходы бюджетов бюджетной системы[4] для достижения макроэкономической сбалансированности и устойчивого роста. Но как отмечают П. Самуэльсон и У. Нордхаус, "взгляды кейнсианской, старой и новой классической, монетаристской и т.д. школ хорошо увязываются между собой, если рассматривать их как углубленный анализ тех или иных аспектов потребительских ожиданий, рыночного равновесия и совокупного спроса"

Рассматривая опыт различных стран, можно сделать вывод о комбинации двух различных подходов. Так, например, экономика Франции, как и других промышленно развитых капиталистических стран, основана на принципе свободного предпринимательства и торговли. В наше время Франция живет в условиях рыночного хозяйственного механизма, однако степень свободы ценообразования задается объективными экономическими законами, а также государственным регулированием. Это характерно и для других европейских стран, особенно Германии, Бельгии и Великобритании. Следует отметить, что Франция является одной из немногих промышленно развитых капиталистических стран, где существовал довольно жесткий режим государственного регулирования цен, который частично сохранился и в настоящее время. Интересно, что сформирован во Франции особый подход к отраслям монополистам (газовая промышленность, электроэнергетика и транспорт) и отраслям, работающим в режиме рыночной конкуренции (национальный и коммерческие банки, страховые компании и т.д.). В первом случае государство устанавливает все экономические параметры деятельности отраслей монополистов, в том числе объем инвестиций, оплату труда и цены на готовую продукцию. Во втором случае государство оказывает минимальное воздействие на экономические параметры деятельности этих отраслей, побуждая их к конкуренции с частным сектором.

Как показывает практика, ни в одной стране в чистом виде рынок не существует. Рыночная экономика стимулирует научно-технический прогресс, избавляет общество от товарного дефицита, но не может решить социально экономическте проблемы, особенно те, которые нельзя измерить в деньгах. Так, в экономической политике Швеции, придерживающейся модели невмешательства государства в экономику, одна из главных целей – полная занятость успешно достигается посредством различных правительственных программ.

Таким образом, экономики различных стран мира давно отошли от жесткой приверженности одной из двух диаметрально противоположных теорий, а воплощают в себе их симбиоз, который различается степенью и методами вмешательства государства в экономику.

Елена Романовна Рындакова

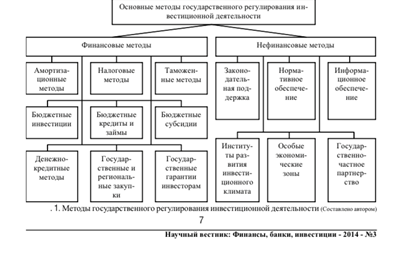

В основе финансового регулирования положены специфические финансовые методы, которые составляют основу финансового регулирования. Поэтому, определив понимание финансовых методов, можно дать определение финансовому регулированию и государственному финансовому регулированию.

Финансовые методы регулирования инвестиций — это совокупность способов и приемов достижения целей инвестиционной деятельности, основанных на денежных отношениях по поводу распределения и перераспределения ВВП и части национального богатства для формирования и использования финансовых ресурсов, необходимых в инвестиционном процессе в интересах экономических субъектов страны.

Государственное финансовое регулирование инвестиционной деятельности — это совокупность финансовых методов регулирования инвестиций, применяемых для создания благоприятных социально-экономических условий внутри страны с целью стимулирования притока инвестиционных ресурсов и их эффективного вложения в объекты инвестиционной деятельности в интересах общества, хозяйствующих субъектов и населения.

Российская Федерация за последние годы сделала значительные усилия для улучшения инвестиционного климата внутри страны.

Финансовые методы, используемые для государственного регулирования деятельности национальных инвесторов, предприятий и предпринимателей. Здесь приоритеты по применению финансовых методов могут быть следующими:

1) налоговые методы;

2) таможенные методы;

3) государственные гарантии инвесторам;

4) государственные и региональные закупки;

5) бюджетные субсидии;

6) бюджетные кредиты и займы;

7) денежно-кредитные методы;

8) бюджетные инвестиции;

9) амортизационные методы.

Налоговые и таможенные методы формируют наиболее привлекательный инвестиционный

климат внутри страны. Они создают финансовую основу для целесообразности вложения инвестиционных ресурсов в экономику отдельных хозяйствующих субъектов. Налоговые и таможенные методы или повышают заинтересованность субъектов предпринимательства и инвесторов во вложении капитала в объекты инвестирования, или наоборот, значительно снижают такую заинтересованность. Нам представляется целесообразным, что для повышения инвестиционной заинтересованности хозяйствующих субъектов во вложении части чистой прибыли (нераспределенной прибыли) в свои активы, целесообразно обеспечить определенный вычет из налога на прибыль. Например, субъект хозяйствования вложил в свои активы 100 млн. руб. инвестиций, что составляет 20% чистой прибыли. С целью стимулирования процесса инвестирования 50% от использованной на инвестиции чистой прибыли можно учесть за счет применения налогового вычета из налога на прибыль. С целью существенно не снижать налог на прибыль в одном налогом периоде, целесообразно вычет продлить на несколько периодов, тем самым более равномерно получать и налог на прибыль и обеспечивать интересы хозяйствующего субъекта.

Государственные гарантии инвесторам, а также государственные и региональные закупки имеют существенное влияние, особенно для поддержки среднего и малого бизнеса, повышения их заинтересованности в инвестиционной деятельности. За счет государственных гарантий можно стимулировать приток в инвестиционный процесс частных финансовых ресурсов, например, банков, инвестиционных компаний и т.п. За счет государственных закупок можно обеспечить на начальном этапе поддержку бизнеса, создавая ему условия для того, чтобы он «стал на ноги», завоевания определенного сегмента товарного рынка.

Бюджетные субсидии, бюджетные кредиты и займы, бюджетные инвестиции целесообразно использовать при реализации государственных целевых программ, или финансирования экономически значимых проектов. Например, строительство мостов, туннелей, дорог, социальных объектов (школ, детских садиков, больниц и т.п.).

Финансовые методы, используемые для государственного регулирования деятельности иностранных инвесторов. Здесь приоритеты по применению финансовых методов могут быть следующими:

1) денежно-кредитные методы;

2) налоговые методы;

3) таможенные методы;

4) государственные гарантии;

5) амортизационные методы.