Один из самых острых внутриполитических вопросов последнего десятилетия

в США — проблема дефицита государственного бюджета. Напомним, что дефи-

цит бюджета образуется, когда расходы государства превышают его доходы

от сбора налогов. Накопленный дефицит бюджета носит название государствен-

ного долга. В последние годы в США произошел заметный рост обоих показате-

лей, что вызвало острые дискуссии, касающиеся проблем дефицита бюджета,

распределения государственных средств и долгосрочного экономического роста.

~лааа 25. Сбережения, инвестиции и финансовая система

551

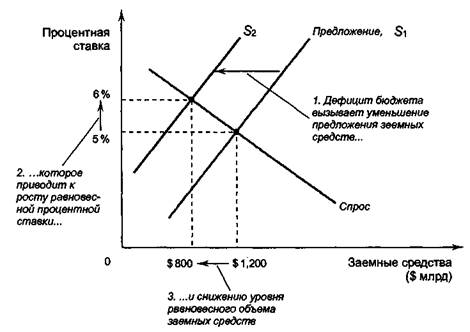

Мы проведем анализ влияния бюджетного дефицита на рынок заемных

средств в три этапа (рис. 25.4). Во-первых, что происходит с кривыми спроса

и предложения заемных средств при росте дефицита бюджета? Вспомним, что

национальные сбережения, являющиеся источником предложения заемных

средств, состоят из общественных и частных сбережений. Рост дефицита бюд-

жета вызывает изменение общественных сбережений, следовательно, предложе-

ние заемных средств уменьшается. Поскольку дефицит бюджета при каждой

возможной процентной ставке не оказывает влияния на объемы заимствований

на инвестиционные цели домашних хозяйств и фирм, спрос на заемные средства

не изменяется.

Во-вторых, в каком направлении происходит смещение кривой предложения?

Дефицит государственного бюджета приводит к снижению уровня национальных

сбережений. Другими словами, когда государство занимает деньги для покрытия

бюджетного дефицита, предложение заемных средств, которые фирмы и домаш-

ние хозяйства могли бы использовать для инвестиций, уменьшается. Эта ситуация

отражена на рис. 25.4 сдвигом кривой предложения влево из положения 5,

в положение S2.

В-третьих, мы имеем возможность сравнить исходное и конечное равновесие.

Рост бюджетного дефицита приводит к возрастанию процентной ставки с 5 %

до 6 %, что, в свою очередь, оказывает воздействие на поведение фирм и домаш-

них хозяйств. В частности, рост процентной ставки заставил многих потенциаль-

ных заемщиков отказаться от планов строительства новых домов или предприя-

тий. Снижение инвестиционной активности, вследствие роста объемов заимствований

государства, называется вытеснением, последствия которого отражены на рис. 25.4,

когда движение вдоль кривой спроса приводит к снижению объема заемных

средств с $ 1200 млрд до $ 800 млрд. То есть, когда государство для покрытия

бюджетного дефицита прибегает к заимствованиям на рынке заемных средств,

инвестиционная активность частных заемщиков уменьшается.

Рис. 25.4

ПОСЛЕДСТВИЯ

ДЕФИЦИТА

ГОСУДАРСТВЕННОГО

БЮДЖЕТА

Когда расходы госу-

дарства превышают

его налоговые по-

ступления, бюджетный

дефицит означает

снижение нацио-

нальных сбережений.

Предложения заем-

ных средств уменьша-

ются, и равновесная

ставка процента

возрастает. Покрывая

дефицит бюджета за

счет использования

ресурсов рынка

заемных средств,

государство вытесня-

ет с него частных

инвесторов. На

рисунке эта ситуация

отражена смещением

кривой предложения

из положения S1

в положение S2

Равновесная ставка

процента возрастает

с 5% до 6%,

а равновесный

объем сберегаемых

и инвестируемых

заемных средств

снижается

с $1200 млрд до

$ 800 млрд.

Вытеснение —

уменьшение объема

частных инвестиций

как результат роста

государственных

заимствований.

552

Часть 9. Реальная экономика в долгосрочном периоде

Итак, из анализа воздействия бюджетного дефицита на спрос и предложение на

рынке заемных средств следует вывод о том, что когда вследствие роста дефи-

цита государственного бюджета уровень национальных сбережений снижает-

ся, это приводит к увеличению равновесной ставки процента и уменьшению

объемов частных инвестиций. Поскольку инвестиции — один из важнейших

факторов долгосрочного экономического роста, рост дефицита государственного

бюджета означает неизбежное снижение темпов развития экономики.

Практикум

Государственный долг и дефицит бюджета США

С начала 1980-х гг. бюджетный дефицит превратился в хроническую проблему

американской экономики. Когда в 1981 г. новым хозяином Белого дома стал

Рональд Рейган, он обещал снизить налоги и государственные расходы. Одна-

ко выполнение второй части его обещания по политическим соображениям

оказалось крайне сложным, и США вступили в затянувшийся период роста

бюджетного дефицита, который продолжился при Джордже Буше и Билле

Клинтоне.

РАВЕНСТВО РИКАРДО:

АЛЬТЕРНАТИВНЫЙ ВЗГЛЯД НА ПРОБЛЕМУ

БЮДЖЕТНОГО ДЕФИЦИТА

Большинство экономистов убеждены в том, что дефицит

государственного бюджета означает уменьшение нацио-

нальных сбережений и инвестиций. Однако небольшая

группа ученых не согласна с этим утверждением. Их

взгляды базируются на выводах из так называемого ра-

венства Рикардо, получившего название по имени выда-

ющегося экономиста XIX в. Давида Рикардо, первым

проанализировавшего его в своих теоретических рабо-

тах (и первым поставившего под сомнение возможность

его практического применения).

Теоретические построения Д. Рикардо выглядят сле-

дующим образом. Представьте, что государство переста-

ет получать доход в виде налогов, а его расходы остают-

ся на прежнем уровне. Вследствие бюджетного дефицита

общественные сбережения сократятся. Но если домаш-

ние хозяйства направят все сэкономленные в результате

отсутствия налогов средства не на потребление, а на сбе-

режения, их объем вырастет ровно настолько, насколь-

ко уменьшатся общественные сбережения. В результате

национальные сбережения, равные сумме общественных и

частных, останутся на прежнем уровне. Не изменится

ни предложение заемных средств, ни равновесная став-

ка процента. Таким образом, в экономике не произой-

дет никаких изменений, кроме относительного перерас-

пределения общественных и частных сбережений.

Уместно поинтересоваться, а направят ли домашние

хозяйства сумму, равную объему неуплаченных налогов,

на сбережения? Д. Рикардо дает такое объяснение. На-

селение понимает, что рост бюджетного дефицита озна-

чает увеличение в недалеком будущем налогов для по-

крытия накопившегося государственного долга. Отмена

налогов и рост бюджетного дефицита представляют со-

бой не подарок, а просто временную отсрочку уплаты

долга. Поэтому население будет вынуждено направлять

средства, полученные в результате налоговой льготы, не

на потребление, а на сбережения, чтобы компенсировать

снижение уровня жизни, которое наступит в будущем

при введении повышенных налогов.

Многие экономисты не без оснований относятся к

равенству Рикардо как к замысловатой теоретической

безделице. В самом деле, заметный рост бюджетного

дефицита США, наблюдающийся с начала 1980-х гг.,

вовсе не сопровождался увеличением частных сбереже-

ний. Напротив, они уменьшались параллельно с сокра-

щением общественных сбережений.

Однако при знакомстве с теорией Д. Рикардо воз-

никает еще один любопытный вопрос: если рост бюд-

жетного дефицита должен привести в будущем к увели-

чению налогов (как это и происходит на самом деле),

почему население игнорирует необходимость увеличения

сбережений, чтобы подготовиться к такой ситуации?

Один из возможных ответов состоит в том, что населе-

ние склонно к принятию слишком близоруких реше-

ний, не учитывающих всех хитросплетений государ-

ственной политики. Согласно другому мнению, люди

просто надеются, что новые налоги придется платить не

им, а их потомкам. В любом случае многие экономисты

подчеркивают, что перераспределение налогового бремени

между разными поколениями было и остается важным

аспектом бюджетной политики государства.

Глава 25. Сбережения, инвестиции и финансовая система

55:

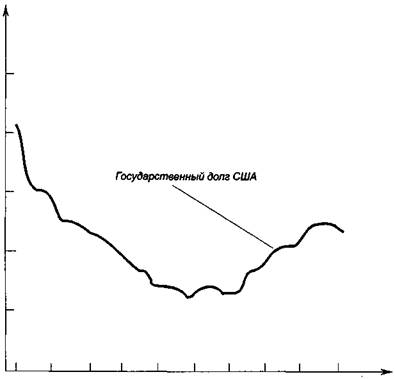

Процентное

Отношение к ВВП

Государственного

Долга

100

80

60

40

20

0

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995

Рис. 25.5

ГОСУДАРСТВЕННЫЙ

ДОЛГ США

Приведенное

на рисунке значение

го ' судврственного

долга США, выражен-

ное как его процент-

ное отношение

к ВВП, было высоким

вследствие затрвт

во время Второй

мировой войны.

В 1950-1960 гг.

наблюдалось его

неуклонное сниже-

ние, вновь сменив-

шееся ростом в

нвчале 1980- х гг.,

когда президент

P. Рейгвн принял

решение о снижении

налогов без одновре-

менного уменьшения

государственных

расходов.

Источник:

U.S. Department

of Treasury;

U.S. Department

of Commerce.

На рис. 25.5 представлена динамика государственного долга США, выра-

женного в процентном отношении к ВВП. Как видно из приведенного графика,

в 1950-1970-х гг. наблюдалось неуклонное снижение данного показателя. Хотя

в этот период правительство сводило бюджет с дефицитом, его величина была

незначительной и государственный долг накапливался медленнее, чем росла

американская экономика. Поскольку уровень ВВП может служить приблизи-

тельной оценкой объема собранных налогов, показатель отношения государ-

ственного долга к ВВП указывает на то, что в эти десятилетия экономика

США жила, в определенном смысле, за счет заработанных «собственным тру-

дом» средств. Когда же в начале 1980-х гг. началось стремительное увеличение

дефицита бюджета, рост государственного долга начал опережать темпы раз-

вития экономики. Эти изменения нашли отражение на рис. 25.5.

В табл. 25.1 приведены данные, отражающие влияние этой политики

на различные виды сбережений, рассчитанные в процентном отношении к уров-

ОБОЗНАЧЕНИЕ 1960-1981

Общественные сбережения T-G 0,8 -1,6

Частные сбережения Y-T-C 16,1 15,7

Национальные сбережения Y-C-G 16,9 14,0

ИЗМЕНЕНИЕ

-2,4

-0,4

-2,4

Таблица 25.1

УРОВЕНЬ

СБЕРЕЖЕНИЙ

В ЭКОНОМИКЕ

США

Примечание: показатели сбережений рассчитаны как процентное отношение к

уровню номинального ВВП. Значения государственных и частных сбережений скоррек-

тированы с учетом инфляции.

Источник: U.S. Department of Commerce; расчеты автора

554

Часть 9. Реальная экономика в долгосрочном периоде

Новости

ПОПРАВКА О СБАЛАНСИРО-

ВАННОСТИ БЮДЖЕТА

В последние годы некоторые члены

Конгресса США неоднократно выступа-

ли с предложением о принятии консти-

туционной поправки, которая требова-

ла бы обязательной сбалансированности

бюджета. Однако президент У. Клин-

тон высказался против подобного шага.

В следующей статье мы приводим мне-

ние экономиста Роберта Эйснера, оспа-

ривающего аргументы сторонников при-

нятия поправки.

ЗДОРОВЫЙ БЮДЖЕТ -

БОЛЬНАЯ ЭКОНОМИКА

Роберт Эйснер

Вместе с нобелевскими лауреатами по

экономике Робертом Солоу и Джейм-

сом Тобином я был одним из тех эко-

номистов, которые выступили с заяв-

лением против принятия поправки об

обязательной сбалансированности бюд-

жета. Нас поддержали еще 35 извест-

ных ученых, включая семерых лауреа-

тов нобелевской премии по экономике.

На наш взгляд, проблема состоит в

том, что принятие поправки нарушит

основные принципы той эффективной

и устойчивой экономики, плодами ко-

торой мы пользовались столько лет.

Любой бухгалтер или хорошо подго-

товленный инвестор знает, насколько

трудным и запутанным делом может

быть подведение баланса компании.

Чему равны текущие расходы и износ

оборудования, как рассчитывать амор-

тизационные отчисления, как оценить

запасы, когда проводить специальные

платежи, как быть с пенсионными фон-

дами, что делать с отсроченными нало-

гами? Когда дело касается федераль-

ного бюджета, проблема становится

неизмеримо сложнее.

Рассмотрим для примера сделку,

связанную с портфельным инвестиро-

ванием. Когда обычный инвестор при-

обретает акции или облигации, он мо-

жет и не представлять себе возможные

риски потери сбережений. Однако при

совершении сделок на федеральном

уровне проведение предварительных

расчетов крайне необходимо. Так, не-

сколько лет тому назад, когда Государ-

ственное казначейство финансировало

приобретение обязательств Американ-

ской ссудосберегательной ассоциации с

целью помочь ей выбраться из тяжело-

го положения, дефицит бюджета стал

стремительно увеличиваться, питая бес-

почвенные слухи о том, что он разру-

шает систему национальных сбереже-

ний, создавая угрозу нашему будущему.

Однако, когда позднее правительство

распродало ценные бумаги из инвести-

ционного портфеля ассоциации, возник-

ший было «дефицит» чудесным обра-

зом исчез.

А вот другая проблема: отсутствие

отдельных счетов для бюджетных ка-

питаловложений. Если бы федеральное

счетоводство было таким же, как в част-

ном бизнесе, оно включало бы в себя

не затраты на капиталовложения, а толь-

ко амортизационные отчисления, влия-

ющие на избыток или дефицит бюджета,

как и при подсчете прибылей и убытков

частных фирм. Но как измерить «из-

нос» нашей экономики? Как опреде-

лить, насколько устарел наш оборон-

ный потенциал? Может быть, после

окончания «холодной войны» следова-

ло завести специальные счета на списа-

ние отдельных видов вооружения?

А как быть с растущими объемами ин-

вестиций в неподдающиеся физическо-

му измерению новые средства произ-

водства, в программное обеспечение

компьютеров, в научно-исследователь-

ские разработки, образование и здра-

воохранение?

А ведь это далеко не все особенно-

сти федерального счетоводства. Было

бы интересно узнать, собираются ли

сторонники принятия конституционной

поправки заодно привести «в порядок»

и все существующие правила расчета

государственного бюджета? Может

быть, для этого будет создана специ-

альная комиссия или вопросы соответ-

ню ВВП. В начале 1980-х гг., когда правительство США начало проводить

политику роста бюджетного дефицита, государственные сбережения снизились

на 2,4 %. За это же время частные сбережения изменились мало. Изменение

показателя национальных сбережений составило 2,9 %.

Национальные сбережения — ключевой фактор долгосрочного экономиче-

ского роста (гл. 24). Используя часть частных сбережений на покрытие бюджет-

ного дефицита, правительство уменьшило объемы инвестирования, что обусло-

вило снижение жизненного уровня будущих поколений. Члены обеих ведущих

политических партий США неоднократно подчеркивали остроту возникшей про-

блемы. Когда Билл Клинтон стал хозяином Овального кабинета, он заявил, что

снижение дефицита бюджета — его основная внутриполитическая задача.

Подобную цель поставили и республиканцы, завоевавшие большинство в Кон-

грессе в 1995 г. Усилия обеих ветвей власти принесли определенные положитель-

ные результаты, однако полностью эта проблема до сих пор не решена.

Почему же, при таком единодушном отношении к бюджетному дефициту,

правительство США не может справиться с этой задачей? Отчасти виной

тому — разногласия относительно путей ее решения. Так, президент У. Клин-

тон выступает за увеличение налогов, особенно в отношении доходов наиболее

богатых граждан, и за умеренное снижение государственных расходов. Рес-

публиканское же большинство в Конгрессе настроено против роста налогов и

'лава 25. Сбережения, инвестиции и финансовая система

555

"зия старых методик новым требова-

нии будут решаться в суде?

Как обсуждалось на заседании Кон-

-есса, поправка будет давать разреше-

:е на государственные заимствования

-:.тько при согласии на это трех пятых

бщего числа конгрессменов, а прак-

лка показывает, что преодоление

-.кого барьера — весьма непростая

адача. Однако в Америке найдется

-гмало людей, которые скажут: «Я тра-

-V ровно столько, сколько зарабаты-

ваю, законодательство штатов строго

" егламентирует исполнение властями

:естных бюджетов, почему точно так

-.е не может вести себя и федеральное

правительство? Почему оно влезает в

азлги?» Однако нам не следует забы-

вать, что почти все мы время от вре-

'ени занимаем деньги — на покупку

:ома, оплату обучения детей, приоб-

ретение автомашины или других това-

ов длительного пользования. Частный

пзнес также не может обойтись без

:аимствований. Чтобы убедиться в этом,

.эстаточно взглянуть на рынок обли-

гаций. Что же касается местных влас-

~ей, то бюджетные ограничения каса-

ется только их текущих расходов, все

:олгосрочные капиталовложения по-

рываются за счет заемных средств.

Поэтому в случае принятия поправки

-:аше федеральное правительство ока-

жется единственным субъектом права,

-:а которого будут наложены непо-

мерно жесткие ограничения на по-

лучение кредитов.

И наконец, последнее — поправ-

ка выглядит просто нелепо (может

быть, к счастью) в своей претензии

на всемогущество. Так, например, в

одном из ее разделов говорится: «Пе-

ред началом каждого нового финан-

сового года президент обязан пе-

редать Конгрессу проект бюджета,

в котором общие расходы не долж-

ны превышать суммы всех поступле-

ний». Однако что помешает президенту

просто завысить ожидаемые доходы,

чтобы уравновесить расходы? Прини-

мая во внимание неопределенность мно-

гих формулировок проекта поправки,

он может пойти на это с абсолютно

чистой совестью.

Далее, в Разделе 1 заявляется

буквально следующее: «Общие расхо-

ды каждого финансового года не дол-

жны превышать его доходов». Но кто

может с уверенность сказать, что на

самом деле произойдет с доходами или

расходами? Вдруг резко возрастет за-

болеваемость населения и оно будет

вынуждено больше пользоваться ус-

лугами федеральных служб медицин-

ской помощи престарелым и малоиму-

щим? А вдруг по каким-то причинам

произойдет снижение доходов населе-

ния и соответственно снизятся по-

ступления от сбора налогов? С таким

же успехом этот раздел мог бы уста-

новить границу, запрещающую ее пере-

сечение волнам Атлантического океана.

Но что делать, если они все же нарушат

ее? Возбудить дело об отстранении от

дел президента, а заодно и всех членов

Конгресса?

Что же касается способов уклоне-

ния от соблюдения ограничений, на-

лагаемых этой поправкой, то тут я,

пожалуй, даже приветствовал бы ее

принятие и сразу же основал бы кон-

сультационную фирму и заработал бы

миллионы на этом прибыльном деле.

В качестве простейшего варианта ре-

шения проблемы я предложил бы про-

дажу государственной собственности,

доход от которой пошел бы на покры-

тие бюджетного дефицита. Начать мож-

но было бы с национальных парков и

других государственных земель, стра-

тегических запасов нефти и инфраструк-

туры государственной транспортной

системы. Затем можно будет перейти

к различным общественным зданиям,

включая Капитолий и Белый дом, взяв

их потом в аренду для привычного нам

использования. Разумеется, может воз-

никнуть ситуация, когда нам уже будет

нечего продавать, но к тому времени на-

копится достаточно доказательств глу-

пости обсуждаемой нами поправки для

принятия другой, требующей ее отмены.

Источник: «The Wall Street Journals-,

January 22, 1997.

зыступает за их снижение, считая, что это необходимо для стимулирования

роста частных сбережений, и более радикальное сокращение государственных

засходов. Все эти частные политические разногласия наряду с медлительно-

стью в принятии непопулярных у населения решений не позволяют избавиться

от бюджетного дефицита.

Подобно любым политическим дебатам, дискуссия по поводу бюджетного

дефицита имеет различные аспекты. Подробнее мы поговорим о них в заклю-

чительной главе нашей книги. Однако уже сейчас нам должно быть ясно, что

з основе всех споров о бюджетном дефиците и его влиянии на экономику

лежат вопросы о сбережениях, инвестициях и процентной ставке.

Заключение

«Не будь ни должником, ни кредитором», — советует Полоний сыну в пьесе

У. Шекспира «Гамлет». Однако, если бы каждый из нас следовал этому совету,

эта глава оказалась бы никому не нужной.

Часть 9. Реальная экономика в долгосрочном периоде

ПРОВЕРЬТЕ СЕБЯ

Если бы большинство

американцев стали

жить по принципу

4После нас хоть

потоп», то как бы это

повлияло на сбереже-

ния, инвестиции и

процентную ставку?

Мало кто из экономистов согласился бы с Полонием. Нам постоянно приходит-

ся одалживать и брать взаймы по самым разным причинам: для покупки нового

дома или открытия своего дела, кто-то доверяет нам деньги в расчете на то, что их

возвращение с процентами обеспечит его старость. Назначение финансовой систе- •

мы состоит во взаимном удовлетворении интересов кредиторов и заемщиков.

Финансовые рынки похожи на все остальные по многим параметрам. Процент-

ная ставка, определяющая стоимость использования заемных средств, играет роль

регулятора спроса и предложения, подобную роли цены товара на любом другом

рынке. Мы имеем возможность анализировать изменения спроса и предложения

на рынке финансов, как и на рынке любых товаров и услуг. Один из Десяти

принципов экономике утверждает, что рынок, обычно, — эффективный способ

организации экономической деятельности. Этот принцип справедлив и для финан-

совых рынков: при равновесии спроса и предложения на заемные средства созда-

ются оптимальные условия для наиболее эффективного использования ограничен-

ных ресурсов экономики.

Однако финансовые рынки имеют определенную специфику, поскольку играют

уникальную роль связующего звена между настоящим и будущим экономики. Те,

кто делает сбережения, рассчитывают, что их текущие финансовые средства при-

обретут большую покупательную способность в будущем. Те же, кто берет ссуду,

надеются, что, инвестируя дополнительные средства в развитие бизнеса, они

со временем увеличат производство товаров и услуг. Таким образом, эффективно

работающие финансовые рынки важны не только для нынешних, но и для буду-

щих поколений, которые смогут воспользоваться многими нашими достижениями.

Выводы

Финансовая система США состоит из различ-

ных типов финансовых учреждений: рынков

акций и облигаций, банков и взаимных фондов.

Все эти структуры занимаются направлением

свободных ресурсов домохозяйств, желающих

сделать сбережения, в распоряжение фирм и

других домохозяйств, нуждающихся в заимство-

ваниях.

Тождества, используемые в национальном счето-

водстве, позволяют выяснить некоторые важные

связи между различными макроэкономическими

переменными. В частности, для закрытой эко-

номики национальные сбережения должны рав-

няться инвестициям. Финансовые учреждения

играют роль передаточных механизмов между

сбережениями одних людей и инвестициями

других.

Уровень процентной ставки определяется спро-

сом и предложением заемных средств. Предло-

жение обеспечивается домохозяйствами, желаю-

щими сберечь часть своих доходов и готовых пре-

доставить их в чье-либо пользование на опреде-

ленных условиях. Спрос на заемные средства

исходит от домохозяйств и фирм, нуждающихся в

ссудах для инвестирования. Чтобы проанализиро-

вать, как та или иная политика государства влия-

ет на уровень процентной ставки, необходимо

рассмотреть результаты ее воздействия на спрос и

предложение заемных средств.

Национальные сбережения равны сумме государ-

ственных и частных сбережений. Дефицит госу-

дарственного бюджета, отражающий превышение

расходов государства над его доходами, уменьша-

ет национальные сбережения, а также предло-

жение заемных средств, которые могут быть

направлены на инвестирование. Когда за счет де-

фицита бюджета происходит вытеснение с рынка

заемных средств ресурсов, направляемых на ин-

вестирование, это приводит к снижению темпов

роста производительности труда и ВВП.

-ава 25. Сбережения, инвестиции и финансовая система

557

Основные понятия

Финансовая система

Финансовые рынки

Зблигация

--КЦИЯ

Финансовые посредники

Взаимный (паевой инвестиционный) фонд

Национальные сбережения (сбережения)

Частные сбережения

Общественные сбережения

Избыток бюджета

Дефицит бюджета

Рынок заемных средств

Вытеснение

Вопросы

В чем состоит роль финансовой системы? Назо-

вите и опишите два вида рынков, являющихся

частью финансовой системы экономики США.

Назовите и опишите два типа финансовых по-

средников.

Что такое национальные, частные и обществен-

ные сбережения? Как эти три типа сбережений

связаны между собой?

3. Что такое инвестиции? Как они связаны с наци-

ональными сбережениями?

4. Приведите примеры изменений налогового кодек-

са, способные увеличить частные сбережения. Как

они могут повлиять на рынок заемных средств?

5. Что такое дефицит государственного бюджета?

Как он влияет на процентную ставку, инвести-

ции и экономический рост?

Задания для самостоятельной работы

Сравните доходности каждой из облигаций в

следующих примерах. Приведите свои объяс-

нения.

а. Облигация правительства США или облига-

ция правительства одной из восточноевропей-

ских стран.

б. Облигация со сроком погашения в 2005 г. или

облигация со сроком погашения в 2025 г.

в. Облигация компании Coca-Cola или облига-

ция компании по выпуску программного обес-

печения, офис которой расположен в вашем

гараже.

г. Облигация федерального правительства или

облигация правительства штата Нью-Йорк.

«Кривая доходности» представляет собой гра-

фик зависимости доходности разных облигаций

от срока их погашения. Как вы считаете, «кри-

вая доходности» будет возрастающей или убы-

вающей?

Президент США Теодор Рузвельт однажды ска-

зал: «С точки зрения морали нет никакой разни-

цы между игрой в карты, игрой на скачках и

игрой на бирже». Каким социальным целям слу-

жит, по вашему мнению, существование рынка

акций?

Снижение цен на акции иногда рассматривается

как предвестник снижения реального ВВП. В чем

заключается, на ваш взгляд, справедливость та-

кого подхода?

В этой главе объяснялось, каким образом вза-

имные фонды позволяют людям с небольшими

средствами приобретать долю в диверсифици-

рованном портфеле акций и облигаций. В чем

заключаются преимущества такого вида разме-

щения свободных средств по сравнению с покуп-

кой акций или облигаций единственной компании?

Многие рабочие приобретают акции компаний,

в которых они работают. Почему, на ваш взгляд,

компании поощряют такие действия своих со-

трудников? По каким причинам кто-либо может

не захотеть приобретать акции фирмы, в кото-

рой он работает?

558

Часть 9. Реальная экономика в долгосрочном периоде

Ваш товарищ утверждает, что он покупает ак-

ции только тех компаний, чьи доходы, по обще-

му мнению, будут заметно расти в будущем.

Как, по вашему мнению, показатель Р/Е этих

компаний будет отличаться от аналогичного по-

казателя акций других фирм? В чем может за-

ключаться недостаток подхода к покупке акций,

используемый вашим товарищем?

Объясните, в чем разница между сбережениями

и инвестициями с точки зрения макроэкономи-

ки? В каких из следующих ситуаций средства

направлялись на сбережения, а в каких на инве-

стиции? Приведите свои объяснения.

а. Ваша семья получает ипотечную ссуду и по-

купает новый дом.

б. Ваш товарищ зарабатывает $ 100 и кладет их

на депозит в банк.

в. Вы берете в банке ссуду в $ 1000 для покуп-

ки автомобиля, который собираетесь исполь-

зовать в вашем бизнесе, связанном с доставкой

пиццы.

Предположим, что компания Intel рассматрива-

10.

ет вопрос о строительстве нового завода по про-

изводству микросхем.

а. Если Intel собирается получить заемные сред-

ства путем выпуска облигаций, то как повы--

шение процентной ставки может повлиять

на решение фирмы строить новый завод?

б. Если Intel имеет достаточно собственных

средств для строительства, чтобы не прибе-

гать к заимствованиям, то как в этом случае

рост процентной ставки может изменить на-

мерение компании? Дайте свои объяснения.

За последние 10 лет новые компьютерные тех-

нологии дали возможность фирмам значительно

снизить показатель величины материальных за-

пасов, приходящийся на один доллар проданной

продукции. Проиллюстрируйте влияние такого

изменения на рынок заемных средств. (Подсказ-

ка: расходы на приобретение материальных запа-

сов эквивалентны инвестициям.) Как, по вашему

мнению, такой процесс сказался на инвестирова-

нии в приобретение нового оборудования и про-

мышленных зданий?