Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 2. Роль управления цепями поставок в современной экономикеСтр 1 из 13Следующая ⇒

КОНСПЕКТ ЛЕКЦИЙ

по дисциплине вариативной (по выбору студента по рекомендации кафедры) части учебного плана цикла профессиональной и практической подготовки "Экономика цепей поставок" для студентов всех форм обучения

Донецк 2017 МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Инженерно-экономический факультет Кафедра «Экономика предприятия»

КОНСПЕКТ ЛЕКЦИЙ

по дисциплине вариативной (по выбору студента по рекомендации кафедры) части учебного плана цикла профессиональной и практической подготовки "Экономика цепей поставок" для студентов всех форм обучения

Укрупненная группа: 38.00.00 «Экономика и управление» Направления подготовки: 38.03.01 Экономика Направленность образовательной программы (профиль): «Экономика предприятия»

УТВЕРЖДЕНО: на заседании кафедры "Экономика предприятия" Протокол №1 от 31 августа 2016 г.

Донецк 2016 СОДЕРЖАНИЕ

Тема 1. ОСНОВНЫЕ ПОНЯТИЯ И ПРИНЦИПЫ ФОРМИРОВАНИЯ ЦЕПЕЙ ПОСТАВОК Логистика – управление потоками ресурсов предприятия. Логистика в широком смысле это современная методология и методика управления потоками, возникающими в процессе экономической деятельности, в их взаимосвязи на основе системного подхода.

Выделяют следующие виды потоков ресурсов: Ø материальных; Ø трудовых; Ø информационных; Ø финансовых. Целью логистики является достижение высокого уровня обслуживания потребителей при совокупных минимальных затратах. В параметрах потребительской ценности логистика обеспечивает дополнительную полезность места, если материал присутствует и доступен в необходимом месте. Если материал поступает в нужное время, то логистика обеспечивает дополнительную полезность времени. Поэтому, цель логистики в параметрах максимально высокой полезности потребителя призвана обеспечить наибольшую разницу между воспринимаемой ценностью продукта и фактическими затратами на него.

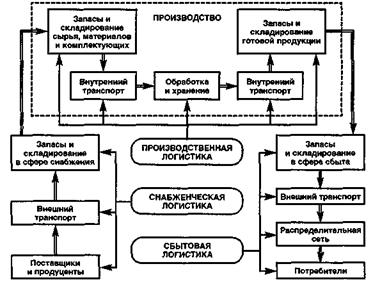

Рисунок 1 - Место и роль логистики на предприятии

Перемещение материалов в организацию от поставщиков называется входящей логистикой. Перемещение материалов к заказчикам и потребителям – исходящей логистикой. Перемещение материалов внутри предприятия – менеджментом. Материалы – это все, что перемещается на предприятии для производства продукции (могут быть осязаемыми (сырье) и неосязаемыми (информация)). В логистике осуществляется управление величиной, направлением, возникновением, прекращением, периодичностью, последовательностью потоков ресурсов. Применение логистического подхода позволяет регулировать в первую очередь материальные потоки, которые возникают: ü при производстве изделий; ü при обеспечении производства необходимыми материалами, комплектующими изделиями и сырьем; ü при складировании готовой продукции, ее распределении и доведении до потребителя. Материальным потоком, рассматриваемым в логистике, является количественная совокупность товарно-материальных ценностей, которые перемещаются за определенный интервал времени. Материальные потоки в логистике могут быть классифицированы по различным признакам, табл. 1.

Таблица 1. -Классификация материальных потоков в логистике

Потоки, которые носят качественный характер: совместимые или несовместимые потоки. Логистические операции: внешние и внутренние. Внешние операции обеспечивают понимаемые в широком смысле процессы снабжения, взаимодействие с поставщиками и внешними поставщиками, а также распределение готовой продукции. Внешние входные и выходные материальные потоки отличаются от таких же потоков, выполняемых внутри логистической системы.На входе и выходе экономической системы происходит передача права собственности на входные и выходные материальные потоков, а также передача страховых рисков. Внутри же системы при всех преобразованиях, передачах собственником остается то же самое юридическое лицо. Операции без передачи права собственности называют односторонними, а с передачей права собственности – двусторонними. Потоки, которые носят количественный характер: Массовый поток – это поток, требующий транспортировки группой транспортных средств, например, целым железнодорожным составом из многих вагонов, колонной трейлеров и т. п. Крупный поток – это поток, требующий нескольких вагонов или трейлеров и т. п. Средний поток – это поток, образованный одиночными вагонами, трейлерами и т. п. Мелкий поток – это поток грузов, меньших, чем грузоподъемность одиночного транспортного средства, и может быть совмещен при транспортировке с другими мелкими потоками. Тяжеловесные потоки – груз высокой плотности, занимающий при том же весе меньший объем. К таким потокам относят потоки, образованные грузами с массой одного места при водных перевозках более 1 т, а при железнодорожных перевозках – 0,5 т. Легковесные потоки – груз с малой плотностью, при заданном объеме, определяемом габаритами, допустимыми для данного транспортного средства, обладающие малым весом. В таких потоках 1т груза занимает более 2 куб. м. Насыпные грузы – требующие специальных транспортных средств: бункерных вагонов, контейнеров, трейлеров и т. п. (зерно). Навалочные грузы – не требуют специального затаривания, для которых допускается возможность слеживаться, смерзаться и др. (руда, уголь). Тарно-штучные грузы имеют разнообразные физические и химические свойства. Они могут транспортироваться как в определенной таре (ящиках, мешках и др.), так и без тары, поштучно (длинномерные грузы, прокат и др.). Наливные грузы – это грузы, заливаемые в цистерны и в другие наливные транспортные средства. Логистические операции Логистическая операция – это совокупность действий, направленных на преобразование материального, информационного или финансового потока в процессе экономической деятельности.

Логистические операции с материальными потоками в сфере обращения: погрузки, разгрузки, транспортировки, комплектации, складирования, распределения, затаривания. Логистические операции с материальными потоками в сфере производства: размещение заказов, управление складированием, выбор оборудования, потребителей и поставщиков, планирование и диспетчирование производственного процесса, учет и управление запасами. Логистические операции с информационными потоками: создание информационных систем и осуществление в этих системах сбор, хранение, обработку и передачу информации, сопутствующей материальным потокам. Логистические операции с финансовыми потоками: проведение стоимостного анализа на всех этапах экономической деятельности, составление финансового бюджета, контроль расходов и запасов, выраженных в денежной форме. 2.3 Логистические виды деятельности: Снабжение или закупки. Здесь формируется материальный поток предприятия. Снабжение включает поиск поставщиков, согласование условий выполнения заказов, страхование и покупка материалов. Поступающие транспортные потоки и грузовые перевозки. Это фактическое перемещение материалов от поставщиков на предприятие, включая выбор вида транспорта (автомобильный, железнодорожный, воздушный и т.д.), надежной транспортной компании, составление маршрута перевозки, обеспечение безопасности и доставки с минимальными затратами. Приемка. В ходе этого процесса устанавливается соответствие поступивших материалов заказу, отправка подтверждения о получении, разгрузка транспортных средств, проверка материалов и их сортировка. Складирование. Складирование – это отправка материалов на хранение и уход за ними до тех пор, пока они не будут востребованы в производстве. Для определенных видов материалов могут потребоваться особенные условия хранения. На этом этапе создаются условия хранения, обработки и упаковки, необходимые для поддержания материалов в требуемом состоянии. Контроль запасов. Предусматривает выбор политику управления запасами, включая необходимый объем запасов и заказов материалов, время выполнения заказов. Комплектация заказов. Связана с отбором материалов, находящихся на хранении, и их объединением в заказы, готовящиеся к отправке потребителям. Комплектация включает: поиск необходимого вида материала, его идентификация, проверка, объединение в партию, упаковка и перемещение в отдел отправки для погрузки на транспортное средство.

Грузопереработка материалов. Перемещение материалов в ходе операций, выполняемых на предприятии. Цель грузопереработки – обеспечить эффективное перемещение по коротким маршрутам на складе, используя необходимое оборудование и при необходимости специальную упаковку. Внешние перевозки. Получение продукции в зоне отправки и доставка ее до потребителя. Управление физическим распределением. Виды деятельности, в ходе которых продукция доставляется от организации до потребителей, включая перевозку. Переработка, возврат продукции и устранение отходов. Виды деятельности, в ходе которых осуществляется возврат материалов на предприятие, называют логистикой обратных потоков. Выбор мест размещения. Логистика позволяет обосновать оптимальное размещение отдельных видов деятельности (размещение запасов, готовых изделий на своей территории или у посредников). Коммуникации. Материальный поток сопровождается потоком информации, который связывает все части цепи поставок, передавая данные о продукции, потребностях, материалах, времени передачи, объеме запасов, уровне затрат, возникших проблемах, уровне обслуживания. Координация и направление потока информации очень важна в логистических системах, при этом часто обработка информации занимает больше времени, чем перемещение, например, материалов. Логистическая цепь Логистическая цепь представляет собой линейно упорядоченную совокупность элементов материального, информационного потоков, к которым относятся поставщики, потребители, производственные подразделения, промежуточные, входные и выходные склады, транспортные фирмы, распределительные сети и т. д. Цепь поставок состоит из ряда видов деятельности, через которые проходит поток во время перемещения от поставщиков до потребителей, с целью удовлетворения потребностей потребителя. Цепи поставок могут сделать перемещение материалов более простым, рис. 3.

Рисунок 3 - Упрощение цепи поставок

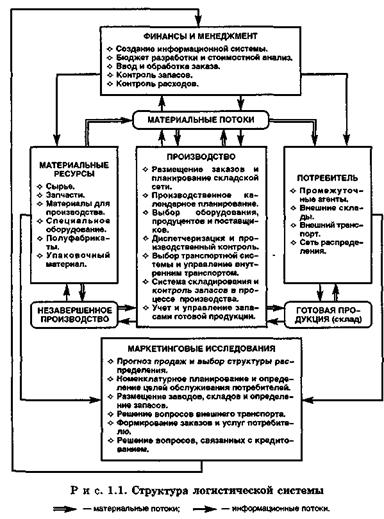

Информационные связи между отдельными элементами, образующими логистическую цепь, реализуются с помощью совокупности современных средств обработки и передачи информации. Обычно – это компьютеризованные системы сбора и обработки информации. Для их построения используются локальные вычислительные сети (ЛВС), в которых обеспечивается сквозная (то есть по всей логистической цепи) передача и обработка информации и двусторонний выход на внешние сети (например, в Интернет). Общая структура логистической цепи приведена на рис. 3, 4.

Рисунок 3 - Общая структура логистической цепи =^- — материальные потоки —^- — информационные потоки

Для логистики характерно соотношение высокой значимости и высоких затрат, влияет на степень удовлетворения потребителей, воспринимаемую ценность продукта, операционные издержки, прибыль. Общая значимость логистики заключается в следующем:

ü

Все процессы предприятия зависят от перемещения материалов; ü Требует существенных затрат на реализацию концепции; ü Непосредственно оказывают влияние на прибыль и другие основные показатели деятельности предприятия; ü Позволяет устанавливать взаимовыгодные и долгосрочные взаимоотношения с поставщиками; ü Оказывает значительное влияние на время выполнения заказов, надежность и другие параметры обслуживания потребителей; ü Позволяет определять размеры элементов инфраструктуры и места их размещения; ü Организует перемещение грузов при выполнении всех норм и требований. Рисунок 4 - Структура логистической цепи

Логистические системы Система – это совокупность взаимодействующих элементов, которые образуют целостное единство. Система состоит из элементов, но не сводится к ним. Для однозначного суждения о системе и ее поведении недостаточно знать лишь перечень и характеристики входящих в нее элементов, хотя это также необходимо. Важно также знать их взаимное расположение, взаимосвязи и причинно-следственные зависимости, определяющие взаимодействие этих элементов в различных ситуациях и в различные моменты времени. Логистическая система – это совокупность материальных, финансовых и информационных потоков, формируемых исходя из общих целей и критериев эффективности. Свойства логистической системы: 1. Целостность и членимость. Элементы логистической системы должны работать как единое целое, что и является основополагающей концепцией логистического подхода. Без логистической системы эти элементы обладают лишь потенциальной способностью к объединению и совместной работе. Однако именно вследствие этой потенциальной способности в результате логистического подхода подобные разрозненные элементы объединяются в единое целое. 2. Взаимосвязанность элементов. Между элементами логистической системы существует вполне определенные связи как организационного (в том числе договорного) характера, так и технологические и производственные. Элементы, образующие логистическую систему, должны быть связанными друг с другом и взаимообусловливать свое поведение в более значительной степени, чем с элементами, оказавшимися вне этой системы. 3. Организованность совокупности элементов. Потенциальные возможности элементов логистической системы образовывать взаимосвязи и объединяться в единое целое воплощаются в реальной системе, если к этим элементам будут применены определенные организующие воздействия. Эти воздействия должны упорядочить связи между элементами и организовать их в некоторую целостную структуру. 4. Интегративные качества. Это свойство заключается в том, что логистическая система, как единое целое, проявляет качества, которыми составляющие ее элементы по отдельности не обладают. Для этого свойства есть емкое выражение: «Эффект суммы превышает сумму эффектов». Применительно к логистической системе такое свойство является наиболее характерным, потому что эта система должна быть способна поставить нужное изделие в нужное время в нужное место в нужном количестве с наибольшей достигаемой эффективностью. Каждый из элементов материальных или информационных потоков, объединяемых в логистическую систему, сам по себе решить эту задачу не в состоянии. 5. Гибкость системы. Для логистических систем одним из основных факторов, оправдывающих использование подобной концепции организации и управления, является их способность гибко реагировать и учитывать изменения в рыночной и производственной ситуациях. К числу таких изменений условий внешней среды могут относиться изменения спроса на те или иные товары и услуги, выход из строя технологического оборудования, изменения транспортных тарифов, ввод в строй или вывод из строя тех или иных транспортных каналов, изменения в процентных ставках по кредитованию и т. п. 6. Адаптивность системы. Поэтому логистическая система представляет собой некоторую производственную систему с обратной связью. Это позволяет корректировать ее функционирование по отклонениям от желаемого результата. Эта система является также адаптивной. Иными словами, характер выполняемых логистических операций изменяется по ходу функционирования системы под воздействием изменяющихся внешних условий. Характерной особенностью таких систем являются развитые связи, позволяющие собирать и использовать информацию о текущем состоянии внешней среды. Основной целью логистического управления является организация производственного процесса, представленного в виде потоков, для обеспечения производственных потребностей при минимальных издержках. Логистику, как систему методов и средств управления движением потоков, принято разделять на отдельные функциональные виды, которые решают конкретные, характерные именно для этих областей задачи.

3.3. Функциональные виды логистики: v закупочная логистика; v транспортная логистика; v логистика запасов; v логистика производственных процессов; v логистика складирования; v сбытовая (распределительная) логистика; v информационная логистика; v логистика сервисного обслуживания; v логистика финансов и менеджмента.

Оценка запасов Материалы, поступающие на предприятие, учитываются по их себестоимости. Себестоимость материалов включает стоимость приобретения, включая оплату процентов за кредит, торговых наценок (надбавок), комиссионных вознаграждений снабженческим, внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенные пошлины, акцизы, транспортные расходы по доставке материала, расходы на хранение сторонних организаций. В соответствие с принятой на предприятии учетной политикой применяют различные методы учета и списания материальных ресурсов: – метод средней себестоимости; – метод FIFO; – метод LIFO; – идентифицированной себестоимости; – нормативных затрат; – цены продажи. 1) метод средней себестоимости (табл. 2)

Расчет стоимости запасов: а) стоимость запасов и поступлений за месяц: 16800+44800+22400=84000 (д.ед.) б) количество запасов материалов на начало месяца и поступлений: 840+1400+560=2800 (кг) в) средняя себестоимость единицы материала: 84000/2800=30 (д.ед.)

Таблица 2 -Учет материалов по методу средней себестоимости

г) общее количество расхода материала: 560+280=840 (кг) д) средняя себестоимость выданного материала: 840*30=25200 (д.ед.) е) средняя себестоимость запаса на конец месяца: 1960*30=58800 (д.ед.)

2) метод FIFO (табл. 3)

Таблица 3 - Учет материалов по методу FIFO

Расчет стоимости запасов: а) себестоимость материала, выданного 8.09.: 20*560=11200 (д.ед.) б) себестоимость материала, выданного 25.09.: 20*280=5600 (д.ед.) в) себестоимость запасов на конец месяца: 16800–11200+44800+22400–5600=67200 (д.ед.)

3) метод LIFO (табл. 4) Таблица 4 - Учет материалов по методу FIFO

Расчет стоимости запасов: а) себестоимость материала, выданного 8.09.: 20*560=11200 (д.ед.)

б) себестоимость материала, выданного 25.09.: 40*280=11200 (д.ед.)

в) себестоимость запасов на конец месяца: 16800–11200+44800+22400–11200=61600 (д.ед.)

Таблица 5 - Выбор метода оценки запасов

С целью минимизации себестоимости продукции при списании материалов в производство целесообразно рекомендовать оценку методом средней себестоимости, при этом общая сумма затрат на материалы составит 58 800 д.ед. Для возврата полной суммы средств, потраченных на закупку материалов можно рекомендовать в учетной политике выбор метода FIFO, который позволит оценить потребленные материалы на общую сумму 67 200 д.ед.

Механизм планирования производственных запасов представлен на рис. 5. В условиях предпринимательской деятельности основой производства продукции промышленных предприятий служит подтвержденный потребителем портфель заказов. Исходя из содержания и динамики его составляющих, осуществляется текущее и оперативное планирование производства продукции.

Рисунок 5 – Механизм планирования запасов в производстве промышленных предприятий

В зависимости от переданного в производство задания, наличия необходимых материалов на складе предприятия принимается решение о формировании портфеля заявок на приобретение сырья, материалов, полуфабрикатов, комплектующих изделий. Полученные предприятием активы, которые содержатся для потребления и находятся в процессе производства продукции, выполнения работ, оказания услуг, а также для последующей реализации в условиях нормальной хозяйственной деятельности в практике бухгалтерского учета объединяются в группу запасов. Портфель заказов на производство может быть скорректирован по ряду причин: поступление новых заказов, изменение номенклатуры и объемов производства, отказ потребителя от приобретения изделия. При этом формирование портфеля заявок на поставку материалов является ответственным и методически сложным этапом управления, определяющим эффективность системы. В случае, когда отказ от приобретения последовал после закупки материалов, рекомендуется оценить возможность их использования в производстве. Если по плану намечен выпуск продукции, для производства которой есть возможность использовать остатки материалов, необходимо провести перерасчет размера заказа по определенному виду материала с учетом фактического остатка. Не востребованные в производстве материалы должны быть реализованы путем продажи, обмена и других форм выбытия. В этом случае для оценки запасов используют методы идентифицированной, средневзвешенной себестоимости, ФИФО, ЛИФО, нормативных затрат и цены продажи. В целях бухгалтерского учета запасы отражаются по наименьшей из двух оценок первоначальной или чистой стоимости реализации. Условия приобретения и цели использования производственных запасов будут определять методы оценки и учета запасов предприятия. Вовлеченные в производственный процесс предметы труда основного, вспомогательного и обслуживающего цехов, не прошедшие окончательной обработки в виде фактической производственной себестоимости, образуют незавершенное производство (НЗП). Планируемый объем производства промышленных предприятий корректируется с учетом вновь поступивших заказов или, напротив, отказа от приобретения по различным причинам. Оперативность расчетов достигается с использованием компьютерных производственных систем, позволяющих обрабатывать информацию в краткие сроки. Исходными данными для определения планируемой величины остатка незавершенного производства в единичном и мелкосерийном производстве, формирующего объем производства исходя из портфеля заказов, являются: 1. номенклатура и объем изделий на основе поступивших заказов; 2. плановые калькуляции изделий; 3. длительность производственного цикла изготовления изделия на основе разработанного технологического процесса. Фактическое состояние незавершенного производства оценивается нарастающим итогом по калькуляционным статьям фактической себестоимости производимой продукции основных, вспомогательных и обслуживающих хозяйств за исключением затрат от брака и внепроизводственных расходов.

АВС-анализ запасов ABC-анализ позволяет распределять материалы по категориям, показывающим степень важности контроля запасов. Для этого применяется стандартный анализ Парето или "правило 80/20", при котором считается, что 20% материальных запасов требуют 80% внимания, а оставшиеся 80% запасов – только 20% внимания. АВС-анализ позволяет выделить запасы: ü Категория А – дорогостоящие, требующие особого внимания; ü Категория В – обычные, требующие обычного отношения; ü Категория С – дешевые, требующие небольшого внимания (табл. 6). Как правило, предприятие применяет автоматические способы обработки информации для запасов категории В. Решения по запасам категории А принимаются индивидуально исходя из особенностей и сложившихся обстоятельств. Запасы категории С можно исключить из оперативного контроля, пользуясь традиционными периодическими методами проверок. АВС-анализ начинается с вычисления общего годового использования каждой единицы по показателю ее стоимости. Обычно на несколько дорогостоящих единиц приходится значительная часть стоимости, в то время как совокупность дешевых запасов имеет незначительную стоимость. В таком анализе перечень материалов приводится в порядке снижения их годовой стоимости. При этом первые материалы составят запасы категории А, затем – категории В, а в конце списка – запасы категории С.

Таблица 6 - Классификация запасов по категориям

Зависимость совокупного годового использования запасов от совокупного количества материалов представлено на рис.6.

Рисунок 6 - Зависимость стоимости запасов от их количества

Например, предприятие имеет в запасах 10 наименований материалов, затраты и годовое потребление приведены в табл.7.

Таблица 7 - Основные показатели формирования запасов

Материалы располагаются в порядке убывания стоимости их годового потребления (табл. 8). Таким образом, выполнена классификация запасов на предприятии. Причем, основное внимание должно уделяться формированию запаса М4, т.к. имеет существенную долю в совокупной стоимости годового потребления всех запасов. На продукты группы С приходится 10% годового использования. Если ресурсы для контроля ограничены, то меньше внимания следует уделять именно этой категории.

Таблица 8 - АВС-анализ запасов

ХYZ -анализ запасов В отличии от АВС-анализа XYZ подразумевает использование в качестве критерия классификации запасов – коэффициента вариации. XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла.

Алгоритм проведения можно представить в четырёх этапах: 1. Определение коэффициентов вариации для анализируемых ресурсов; 2. Группировка ресурсов в соответствии с возрастанием коэффициента вариации; 3. Распределение по категориям X, Y, Z. 4. Графическое представление результатов анализа.

Коэффициент вариации рассчитывается по формуле:

где:

В зависимости от рассчитанных для каждой из наименований материалов значений коэффициента вариации, разделение их на группы осуществляется по правилу: Чем меньше значение коэффициента вариации, тем более стабильно потребление материалов в производстве. В соответствии со значением коэффициента вариации все материалы делятся на три группы: X, Y и Z. В группу X попадают товары с коэффициентом вариации менее 10%. В группу Y - товары с коэффициентом вариации от 10% до 25%. В группу Z - товары с коэффициентом вариации более 25%.

Категория X - ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %. Категория Y - ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации - от 10 до 25 %. Категория Z - потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации - свыше 25 %. Реальное значение коэффициента вариации для разных групп может отличаться по следующим причинам: · сезонность производства, · изменения уровня спроса на выпускаемую продукцию, · расширением или сворачиванием производства, · дефицит и т. д. Результатом XYZ-анализа является построение кривой Лоренца. Рассмотрим технику проведения XYZ-анализа на следующем примере.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.32.116 (0.163 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2)

(2) - коэффициент вариации

- коэффициент вариации - среднеквадратичное отклонение

- среднеквадратичное отклонение - среднеарифметическое значение

- среднеарифметическое значение - i-тое значение статистического ряда

- i-тое значение статистического ряда - количество значений в статическом ряду.

- количество значений в статическом ряду.