Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состав и классификация расходов на производство и реализацию продукции

Существуют различные возможности классификации издержек. Выбор классификации зависит от вида и целей учета и осуществляется по следующим признакам (таблица 6.1). Основные расходы непосредственно связаны с технологическим процессом производства. Это расходы на сырье и основные материалы, заработная плата основных производственных рабочих. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Таблица 6.1 – Классификация затрат на производство продукции

Текущие расходы имеют частую периодичность осуществления, например, расход сырья и материалов. Единовременные расходы – это затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др. Производительные расходы – это затраты на производство продукции установленного качества при рациональной технологии и организации производства. Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются. Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на постоянные и переменные. Постоянные затраты – затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др. Переменные затраты – затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

С увеличением объема производства и реализации продукции себестоимость единицы продукции снижается за счет снижения постоянных расходов на единицу продукции. Пример. На предприятии в отчетном периоде объем выпуска продукции составил 2000 ед., а затраты на ее выпуск – 4 млн руб., при этом условно-постоянные расходы составили 2,2 млн руб. В плановом периоде предусматривается увеличить выпуск продукции на 20 %. Определите плановую себестоимость продукции и величину снижения затрат за счет увеличения объема производства. Решение. 1. Определяем долю условно-постоянных расходов в себестоимости продукции:

2. Плановые затраты на выпуск продукции составят: Сш = 2,2+1,8–1,2 = 4,36. 3. Величина снижения затрат в плановом периоде за счет увеличения объема производства: 4,0×1,2–4,36 = 0,44. Затраты на единицу продукции снизились с 2 тыс. руб. (4 000000/2000) до 1,82 тыс. руб. (4 360000/2400), т.е. на 180 руб. Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Она находится в движении, и на нее влияют следующие факторы: - специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии в структуре себестоимости); - ускорение научно-технического прогресса. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости продукции увеличивается; - уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства; - географическое местонахождение предприятия; - инфляция и изменение процентной ставки банковского кредита.

Структуру себестоимости продукции характеризуют следующие показатели: соотношение между постоянными и переменными затратами, основными и накладными расходами, производственными и коммерческими (непроизводственными) расходами, прямыми и косвенными; доля отдельного элемента или статьи в полных затратах; соотношение между живым и овеществленным трудом и др. Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение в первую очередь для управления издержками на предприятии с целью их минимизации. Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии. Для планирования и учета, а также для изучения структуры себестоимости все затраты на производство и реализацию продукции группируются по экономическим элементам затрат и по статьям калькуляции. Группировка затрат по экономическому содержанию отражается в смете затрат на производство и реализацию продукции. Смета затрат позволяет определить общий объем потребляемых предприятием различных видов ресурсов и нужна для увязки плана по себестоимости с производственной программой, с планами по материально-техническому обеспечению, по труду и заработной плате; для определения структуры себестоимости и установления основных направлений снижения издержек производства. Себестоимость по экономическим элементам затрат учитывает затраты на производство всего объема продукции (работ). При поэлементной классификации элементы группируются по характеру их образования независимо от целевого назначения и места возникновения. В смету затрат включаются: - материальные затраты (за вычетом стоимости возвратных отходов), сюда включается стоимость сырья, материалов, покупных полуфабрикатов, вспомогательных материалов, энергии, топлива, тары, упаковочного материала и др.; - затраты на оплату труда, здесь отражаются затраты на оплату труда основного промышленно-производственного персонала, включая премии рабочим и служащим, стабилизирующие и компенсирующие выплаты; - отчисления на социальные нужды, сюда включают обязательные отчисления органам Государственного социального страхования, на медицинское страхование, Пенсионному фонду РФ; - амортизация основных фондов, здесь отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов; - прочие затраты, к данному элементу относятся затраты на оплату процентов за кредит, плата сторонним организациям за охрану, платежи по обязательному страхованию имущества, налоги, сборы, отчисления в специальные внебюджетные фонды и пр. Кроме общих затрат на производство всей продукции, необходимо учесть также затраты, приходящиеся на какой-то определенный вид продукции, и тем самым иметь возможность определять затраты, идущие на единицу продукции. Для этих целей составляется калькуляция, она позволяет определить затраты на изготовление единицы определенного вида продукции, факторы, под влиянием которых сформировался данный уровень себестоимости, и направления снижения себестоимости продукции. При группировке затрат по статьям калькуляции элементы себестоимости могут распределяться по нескольким статьям. Поэтому в калькуляционном листе различают две группы затрат:

- одноэлементные затраты, состоящие из одного элемента, которые не могут быть подразделены на другие, качественно различные статьи (сырье, материалы, основная и дополнительная заработная плата и т.п.); - комплексные, включающие несколько элементов затрат, которые могут быть разложены на первичные элементы (производственные, общехозяйственные расходы и т.п.). Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методиками. Типовой перечень статей. 1. Сырье и основные материалы. 2. Покупные полуфабрикаты и комплектующие изделия. 3. Возвратные отходы (вычитаются). 4. Транспортно-заготовительные расходы. 5. Топливо и энергия на технологические цели. 6. Основная и дополнительная заработная плата основных производственных рабочих. 7. Отчисления на социальные нужды по заработной плате ОПР. 8. Расходы на содержание и эксплуатацию технологического оборудования. 9. Цеховые расходы. 10. Допустимые для данного производства потери от брака. 11. Прочие производственные расходы. Итого цеховая себестоимость. 12. Общехозяйственные расходы. Итого производственная себестоимость. 13. Внепроизводственные (коммерческие) расходы. Итого полная себестоимость. Планирование себестоимости продукции. Факторы, влияющие на изменение себестоимости

Наибольшее распространение получили два метода планирования себестоимости: нормативный и планирование по техникоэкономическим факторам. Сущность нормативного метода заключается в том, что при планировании себестоимости продукции применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т.е. нормативная база предприятия. Метод планирования себестоимости по технико-экономическим факторам является более предпочтительным по сравнению с нормативным, так как он позволяет учесть многие факторы, которые могут самым существенным образом влиять на себестоимость продукции в плановом периоде. При этом методе учитываются следующие факторы: - технические, т.е. внедрение на предприятии в плановом периоде новой техники и технологии; - организационные. Под этими факторами понимается совершенствование организации производства и труда на предприятии в плановом периоде; - изменение объема, номенклатуры и ассортимента выпускаемой продукции;

- уровень инфляции в плановом периоде; - специфические факторы, которые зависят от особенностей производства. Например, для горных предприятий изменение горногеологических условий разработки полезных ископаемых. Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния вышеупомянутых факторов могут быть использованы следующие формулы: 1) изменение величины себестоимости продукции от изменения производительности труда

где I зп – индекс средней заработной платы; I пт – индекс производительности труда; Дзп – доля заработной платы с отчислениями ЕСН в себестоимости продукции; 2) изменение величины себестоимости продукции от изменения объема производства

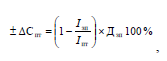

где I пр – индекс постоянных расходов; I оп – индекс объема производства; Дпр – доля постоянных расходов в себестоимости продукции; 3) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы

где I н – индекс норм материальных ресурсов; I ц – индекс цен на материальные ресурсы; Дзп – доля материальных ресурсов в себестоимости продукции. Общая величина изменения себестоимости продукции в плановом периоде составит:

Методику планирования себестоимости продукции по технико-экономическим факторам покажем на условном примере. Пример. За отчетный год на предприятии объем товарной продукции составил 15 млн. руб., ее себестоимость 12 млн. руб., в том числе заработная плата с отчислениями – 4,8 млн. руб., материальные ресурсы – 6 млн. руб., постоянные расходы в себестоимости продукции составили 50 %. В плановом периоде за счет организационнотехнических мероприятий предусматривается увеличить объем товарной продукции на 15 %, повысить производительность труда на 10 %, среднюю заработную плату на 7 %. Норма расхода материальных ресурсов снизится на 5 %, а цены возрастут на 6 %. Определите плановую себестоимость товарной продукции. Решение. 1. Определим величину изменения себестоимости продукции за счет роста производительности труда:

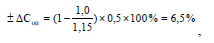

т.е. за счет этого фактора себестоимость продукции снизилась на 0,8 %. 2. За счет изменения объема производства:

т.е. за счет этого фактора себестоимость продукции снизилась на 6,5 %. 3. За счет изменения норм и цен на материальные ресурсы:

т.е. за счет этого фактора себестоимость продукции увеличится на 0,35 %. 4. Общая величина изменения себестоимости продукции в плановом периоде составит:

5. Определим плановую себестоимость продукции: 13,8×0,9305 = 12,84 (млн руб.). Себестоимость продукции является комплексным показателем, в котором отражено влияние большого количества факторов. Все факторы, влияющие на изменение себестоимости, можно подразделить на две основные категории: внешнего происхождения, т.е. находящиеся вне данного предприятия и внутреннего порядка.

К внешним факторам относятся: - изменение цен на материалы, полуфабрикаты, инструмент, топливо и прочие материальные ценности; - изменение установленных размеров минимальной заработной платы, а также всякого рода обязательных взносов, отчислений и начислений; - изменение тарифов на перевозку грузов, топлива и т.д. Основными внутренними факторами являются: - повышение производительности труда; - уменьшение трудоемкости изготовления изделий; - снижение материалоемкости выпускаемой продукции; - уменьшение объема и улучшение использования отходов производства; - унификация машин, узлов и деталей, которая способствует увеличению повторяемости выпуска продукции, а в целом – уменьшает размер цеховых расходов и повышает производительность труда; - устранение потерь от брака и т.д.

Контрольные вопросы:

1. Себестоимость продукции: сущность и основные черты. 2. Признаки затрат на производство и реализацию продукции. 3. Основные элементы затрат. 4. Статьи калькуляции как основа затрат. 5. Отличие прямых и косвенных расходов. 6. Признаки затрат: переменных и постоянных. 7. Структура и факторы себестоимости. 8. Источники снижения себестоимости. 9. Связь между себестоимостью продукции и финансовыми результатами предприятия. 10. Связь между себестоимостью и конкурентоспособностью продукции. 11. Методы планирования себестоимости.

Тестовые задания:

1. Стоимостная оценка используемых в процессе производства продукции (работ и услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на производство и реализацию продукции (работ и услуг): а) стоимость; б) себестоимость; в) цена; г) калькуляция; 2. Целью учета затрат и калькулирования себестоимости продукции (работ, услуг) является: а) оценка затрат на производство продукции (работ, услуг); б) контроль над правильностью составления калькуляции затрат на производство продукции (работ, услуг); в) полное отражение фактических затрат на производство продук- ции в процессе калькулирования себестоимости продукции (работ, услуг); г) своевременное, полное и достоверное отражение фактических затрат на производство продукции в документах о финансовохозяйственной деятельности, а также контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 116; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.227.228.95 (0.052 с.) |

(6.1)

(6.1)

(6.2)

(6.2)

(6.3)

(6.3) (6.4)

(6.4)