Данные акции будут использованы для создания инвестиционного портфеля по подходу Марковица. Автор будет брать акции за 1 год, что позволит ему сделать более точный долгосрочный прогноз доходности и риска портфеля.

Доходность ценной бумаги будет рассчитано по среднеарифметическому значению:

(3)

(3)

Еще одним способом является учет возможного вероятностного распределения доходности: [(r1, w1), (r2, w2), … (rt, wt), … (rT, wT)]. В этом случае ожидаемая доходность есть средневзвешенная доходность, где весами выступают вероятности wt того, что в данном интервале доходность будет иметь величину rt:

(4)

(4)

Определим ожидаемую доходность на один месяц вперед по высоколиквидным акциям, включенным в таблице 3.

Таблица 3

Ожидаемая месячная доходность, (%)

LKOH

SBER

GAZP

NVTK

ROSN

GMKN

TATN

YNDX

ALRS

MGNT

2,89

-1,62

1,06

3,78

1,51

1,32

2,97

0,13

1,58

-2,08%

В связи с тем, что компании SBER, MGNT получили отрицательную доходность и относительно низкую доходность и у акции YNDX, то из портфеля мы ух уберем. В этом случае можно отметить то, что самый главный недостаток модели Марковица заключается в том, что просевшие акции в инвестиционном портфеле в будущем могут вырасти и принести портфелю немалые «плоды».

В качестве меры риска принято использовать стандартное отклонение. Можно сказать, что стандартное отклонение является оценкой вероятного отклонения действительного результата от ожидаемого. Таким образом, чем выше стандартное отклонение, тем больше будет разброс действительных значений вокруг своих «средних», а значит, будет и выше риск. Для расчета величины стандартного отклонения акции используется следующая формула:

|

|

σ i =  . (5)

. (5)

Показатели стандартного отклонения рассчитаны и представлены в таблице 4.

Таблица 4

Показатели стандартного отклонения, %

| Акция |

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

2,5

3,9

6,3

8,0

5,0

5,7

5,0

2,9

1,1

3,8

1,5

1,3

3,0

1,6

Из таблицы 4 видно, что наименее привлекательными (более рискованными) бумагами являются акции ROSN, GMKN, NVTK а наиболее привлекательными (менее рискованными) бумагами являются акции GAZP, LKOH.

Необходимо отметить, что не всегда бывает так: когда акция, у которой наибольшее стандартное отклонение, является самой рискованной. Чтобы убедиться в этом, можно рассчитать коэффициент вариации, который показывает величину риска, приходящуюся на единицу доходности. Коэффициент вариации рассчитывается как отношение стандартного отклонения к ожидаемой доходности, значение которой взяты из таблицы 5.

Мы провели необходимые расчеты для того, чтобы определить ожидаемую доходность и риск выбранных нами акций, которые впоследствии позволят определить структуру портфеля ценных бумаг.

Таблица 5

Коэффициент вариации, %

| Акция |

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

2,5

3,9

6,3

8,0

5,0

5,7

5,0

2,9

1,1

3,8

1,5

1,3

3,0

1,6

0,86

3,55

1,7

5,3

3,9

1,9

3,1

Итак, после расчета коэффициента вариации, видим, что акции LKOH, ROSN, GMKN более рискованные, чем остальные.

Ожидаемый риск портфеля представляет собой сочетание стандартных отклонений входящих в него акций. Однако в отличие от ожидаемой доходности портфеля его риск не является обязательно средневзвешенной величиной стандартных отклонений доходностей акций. Различные акции могут по-разному реагировать на изменение конъюнктуры рынка, в результате чего вариации доходности различных акций в определенных случаях могут происходить разнонаправленно, что приведет к снижению риска портфеля.

|

|

Риск портфеля зависит от того, в каком направлении изменяются доходности входящих в него акций при изменении конъюнктуры рынка и в какой степени это происходит. Для определения степени взаимосвязи и направления изменения доходностей двух акций используют такие показатели, как ковариация и коэффициент корреляции. Показатель ковариации i-й и j-й акций определяется по:

(6)

(6)

Положительное значение ковариации говорит о том, что доходности акций изменяются в одном направлении, отрицательное — в разных. Нулевое значение ковариации означает, что взаимосвязь между доходностями акций отсутствует. Другим показателем, измеряющим степень взаимосвязи изменения доходностей двух акций, является коэффициент корреляции. Он рассчитывается по формуле

(7)

(7)

Коэффициент корреляции изменяется в пределах от –1 до +1. Положительное значение коэффициента говорит о том, что доходности акций изменяются в одном направлении при изменении конъюнктуры, отрицательное — в противоположных. При нулевом значении коэффициента корреляции взаимосвязь между доходностями акций отсутствует.

Таблица 6

Коэффициенты ковариации

Ковариация

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

LKOH

0,000537

0,000478

0,000656

0,000966

-0,000153

0,001013

0,000478

GAZP

0,000478

0,001340

0,001288

0,000954

0,000617

0,000818

0,000226

NVTK

0,000656

0,001288

0,003489

0,001718

0,001030

0,001072

0,000685

ROSN

0,000966

0,000954

0,001718

0,005707

-0,000433

0,002530

0,000214

GMKN

-0,000153

0,000617

0,001030

-0,000433

0,002274

-0,000929

0,000123

TATN

0,001013

0,000818

0,001072

0,002530

-0,000929

0,002844

0,000598

ALRS

0,000478

0,000226

0,000685

0,000214

0,000123

0,000598

0,002256

Исходя из расчета коэффициентов ковариации мы видим, что вариации доходности акций ROSN, LKOH, TATN, GMKN –отрицательные, значит, они изменяются в одном направлении, поэтому их совместное включение в портфель существенно повысит его риск в целом.

Таблица 7

Коэффициенты коррелиации

|

Ковариация |

LKOH |

GAZP |

NVTK |

ROSN |

GMKN |

TATN |

ALRS |

|

LKOH | 1 | 0,5634 | 0,4790 | 0,5521 | -0,1389 | 0,8198 | 0,4341 |

|

GAZP | 0,5634 | 1 | 0,5958 | 0,3448 | 0,3532 | 0,4189 | 0,1299 |

|

NVTK | 0,4790 | 0,5958 | 1 | 0,3849 | 0,3655 | 0,3403 | 0,2442 |

|

ROSN | 0,5521 | 0,3448 | 0,3849 | 1 | -0,1201 | 0,6279 | 0,0595 |

Продолжение Таблицы 7

Ковариация

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

GMKN

-0,1389

0,3532

0,3655

-0,1201

1

-0,3652

0,0544

TATN

0,8198

0,4189

0,3403

0,6279

-0,3652

1

0,2360

ALRS

0,4341

0,1299

0,2442

0,0595

0,0544

0,2360

1

Из данной таблицы видно, что корреляции ежемесячных доходностей акций не только положительные, но и отрицательные. Это означает, например, то, что вариации доходности акций GMKN, LKOH, ROSN, TATN изменяются в разных направлениях, поэтому их совместное включение в портфель существенно снизит его риск в целом. Также из таблицы виден эффект диверсификации портфеля при включении в него пар акций GMKN и ROSN, ALRS и ROSN, GMKN и ALRS, поскольку они практически имеют нулевую корреляцию.

|

|

В целом, используя подобные корреляционные матрицы, можно сделать следующие выводы:

1) чем меньше коэффициент корреляции акций в портфеле, тем меньше риск портфеля, поэтому при формировании портфеля следует включить в него акции, имеющие наименьшую корреляцию;

2) если коэффициент корреляции акций в портфеле +1, то риск портфеля усредняется;

3) если коэффициент корреляции акций в портфеле меньше +1, то риск портфеля уменьшается;

4) если коэффициент корреляции акций в портфеле –1, то можно получить портфель без риска.

Определив коэффициенты корреляции и ковариации, можно переходить к определению риска всего портфеля. Для расчета риска портфеля с учетом взаимосвязи доходностей его отдельных компонентов используют следующую формулу:

(8)

(8)

Результаты расчета ожидаемой доходности, а также риска портфеля с учетом произвольного распределения средств между акциями показаны в таблице 8.

Таблица 8

Ожидаемые доходность и риск портфеля, %

Параметр

Портфель

LKOH

GAZP

NVTK

ROSN

GMKN

TATN

ALRS

2,19

2,89

1,06

3,78

1,51

1,32

2,97

1,58

Доля

1

10

10

10

10

10

25

25

Риск портфеля

3,13

2,50

3,88

6,34

7,96

5,04

5,71

5,04

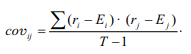

Визуально доли инвестиционного портфеля будут соотноситься следующим образом.

Рис.2.2 Портфель минимального риска

В результате мы получаем следующий расчет общего риска и доходности портфеля. Общий риск портфеля составил 1,94%, тогда как общая доходность 2,10%. Доли акций LKOH получились равными 49%, доли GMKN 51%, При заданных условиях эффективнее будет формирование портфеля из двух акций LKOH, GMKN.

Получается, что необходимо 49% денежных инвестиций вложить в акции с доходностью 2,9%, а 51% в акции с доходностью 1,3%.

Вторая задача, которая решается на основе модели Г. Марковица – посторонние портфеля с максимальным уровнем доходности и ограниченным уровнем риска. Разберем на примере данную задачу. Установим максимально допустимый уровень риска портфеля ≤3%. С помощью надстройки «Поиск решений» определим доли акций в данной интерпретации задачи. Целевая ячейка будет ячейка с формулой доходности портфеля, ее следует максимизировать, изменяя значения долей акций при ограничениях по риску.

|

|

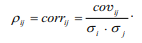

В результате мы получили доли акций в инвестиционном портфеле: 56% акций LKOH, 44% акций NVTK и остальные 0%. Общий риск портфеля не превысил 3%, а доходность составила 3,28%.

Визуально доли инвестиционного портфеля будут соотноситься следующим образом.

Рис.2.3 Портфель максимальной доходности

В результате мы получили доли акций в инвестиционном портфеле: 56% акций LKOH, 44% акций NVTK и остальные 0%. Общий риск портфеля не превысил 3%, а доходность составила 3,28%.

В долгосрочной перспективе акции с высокой ликвидностью будут приносить стабильные дивиденды. Также они наименее уязвимы, поскольку в трудные времена крупные компании получают поддержку государства. Высокий уровень прозрачности для акционеров сводит к минимуму обман со стороны компаний-эмитентов. У высоколиквидных акций низкая доходность в краткосрочной перспективе – до 5% в год, зато стоимость акций растет не спеша, но постоянно.