Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

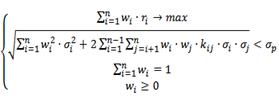

Формулы поиска оптимальных долей финансовых инструментов

Очень часто формирование оптимального инвестиционного портфеля по модели Г. Марковица осуществляется в программе MS Excel. Использование данной программы позволяет проводить расчеты и анализ с меньшей трудоемкостью, а также быстро отражать все произошедшие изменения. Стоит учитывать, что чем больше будет отклонение прибыли по акции, тем больше будет показатель индекса изменчивости ее стоимости. Если, например, берутся казначейские облигации с фиксированным купоном, то в таком случае стандартное отклонение будет равным нулю. После этого нужно сформировать портфель таким образом, чтобы собрать в нем наименее коррелируемые активы (с учетом показателей риска и прибыли). Следовательно, можно будет существенно снизить стандартное отклонение портфеля и оптимизировать показатели рисков и прибыли. Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу, что инвесторы будут пытаться минимизировать стандартное отклонение доходности портфеля путем диверсификации ценных бумаг в портфеле. Сочетание различных выпусков ценных бумаг в портфеле может незначительно снизить отклонение ожидаемой доходности, если эти ценные бумаги имеют высокую степень позитивной ковариации [6,c.87]. Эффект от диверсификации достигается только в том случае, если портфель составлен из ценных бумаг, которые ведут себя несхожим образом. В этом случае стандартное отклонение доходности портфеля может быть значительно меньше, чем отклонение для индивидуальных ценных бумаг в портфеле [15, c.63]. Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую доходность, ее стандартное отклонение и ковариацию между акциями. Если имеется указанная информация, то, как показал Марковиц, с помощью квадратического программирования можно определить набор «эффективных портфелей», что показано на рисунке 5 [13, c.78].

Рис. 2.1. Кривая эффективных портфелей Г. Марковица

На кривой представлены портфели – А, В, С. Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так как портфель В мог бы обеспечить тот же самый уровень ожидаемой доходности с меньшей степенью риска, в то время как портфель С при той же степень риска мог бы обеспечить более высокую ожидаемую доходность. Следовательно, все эффективные портфели должны находиться на кривой ЕF, которая называется «эффективной границей» Марковица.

Портфели, которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как портфели, которые находятся ближе к краям кривой достаточно небольшое количество активов. Точка F ассоциируется с тем, что все инвестиции вложены в акции одного вида (с максимальной ожидаемой доходностью). Точка Е соответствует тому положению, когда сочетание нескольких акций в портфеле обеспечивает наименьшую степень риска портфеля. Следовательно, модель Марковица не дает возможность выбрать оптимальный портфель, но определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определенного уровня риска. Различные инвесторы и портфельные менеджеры будут выбирать различные решения в достижении состава портфеля в зависимости от их отношения к риску, например, так называемые «консервативные» инвесторы (то есть те, кто заинтересован в сохранении капиталов и получении постоянной и предсказуемой прибыли) будут отдавать предпочтение портфелям, лежащим в более левой нижней части кривой эффективной границы Марковица. Более «агрессивные» инвесторы (те, кто идет на более высокий риск в надежде получить более высокую, но менее определенную ожидаемую отдачу) будут формировать свои портфели, находящиеся ближе к точке F на кривой. В таблице 2 показаны постоянные лидеры российского фондового рынка: Таблица 2

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 71; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.139.162 (0.004 с.) |

(3)

(3)

(4)

(4)