Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Технологии учёта расчетов финансовых результатов деятельности организации по основным и прочим видам деятельности в программе «1с:предприятие». Отчеты организации. ⇐ ПредыдущаяСтр 4 из 4

Основная деятельность торговой компании – продажа товаров и услуг. В программе «1С:Управление торговлей» эти операции отражаются документами «Реализация товаров и услуг» и «Акт выполненных работ». Результатом такой деятельности является прибыль. Прочая деятельность – это любая приносящая доход деятельность помимо основной. Например, продажа ставшего ненужным основного средства, размещение денежных средств на депозитном счете с получением процентов и другое. Результатом прочей деятельности являются прочие доходы. В программе они отражаются платежными документами с видом «Прочее поступление» или документом «Реализация услуг и прочих активов». Должны быть выполнены следующие операции: -формирование движений по расчетам с контрагентами; -формирование движений по партиям товаров; -расчет себестоимости; -распределение доходов и расходов по направлениям деятельности. Откроем панель «Отчеты по финансовому результату».

Заключение

Проходя учебную практику по ПМ.02 с помощью программы 1С:Бухгалтерия 8.3, приобретены практические навыки по: - формированию бухгалтерских проводок учета источников имущества организации на основе рабочего плана счетов бухгалтерского учета; - оформлению документов в процессе проведения инвентаризации; - отражению операций по учету результатов инвентаризации; А также получен практический навык осуществления учета операций по формированию и использованию собственного капитала; получен практический опыт осуществления учета кредиторской задолженности по расчетам с персоналом по заработной плате, расчетов с поставщиками, покупателями, кредитам и займам и имеется представление о порядке, способах проведения и оформления результатов инвентаризации.

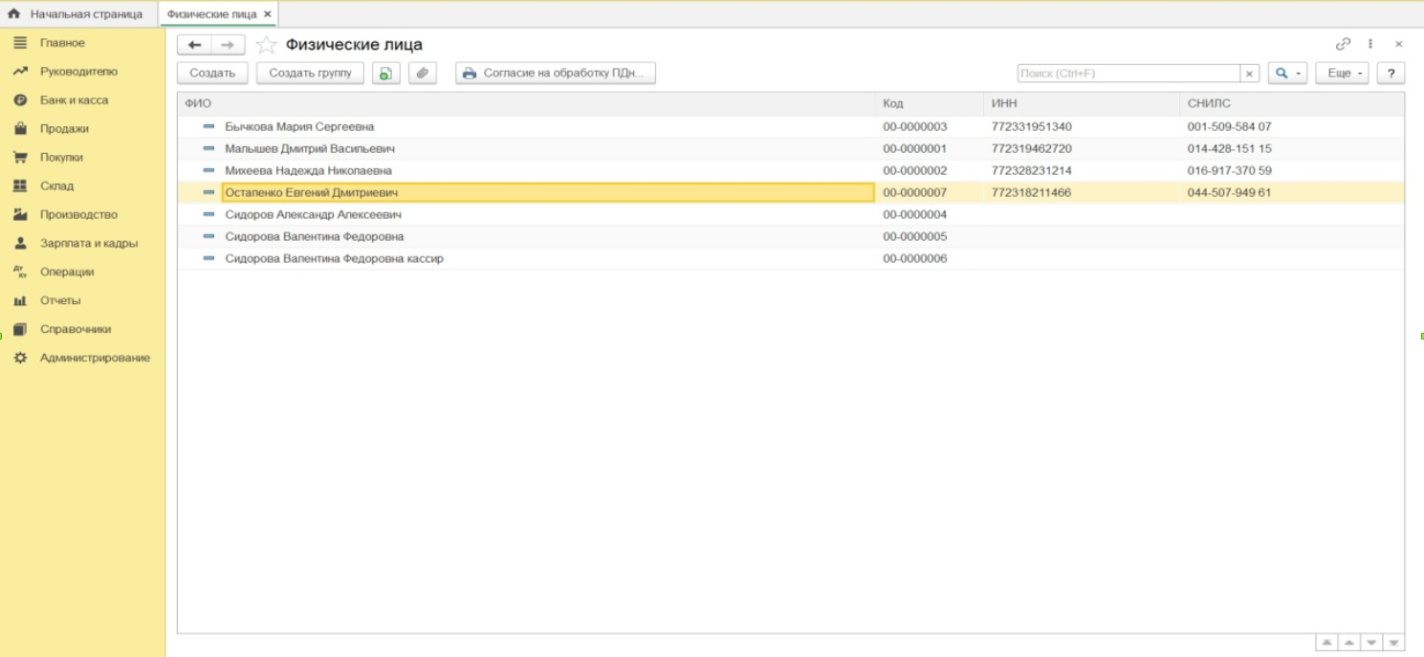

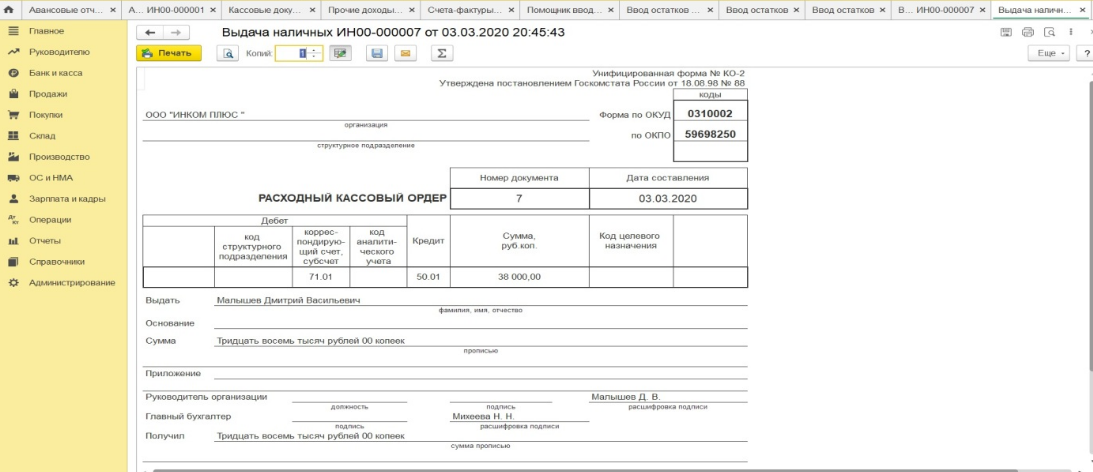

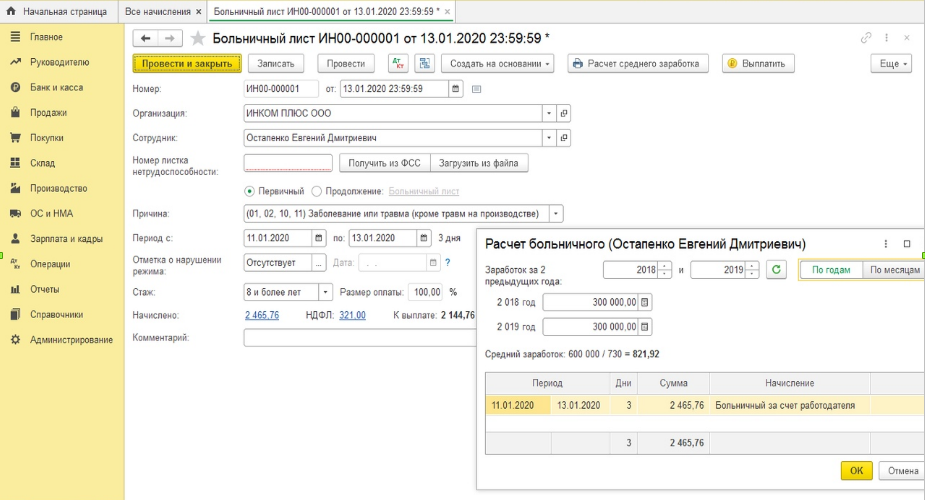

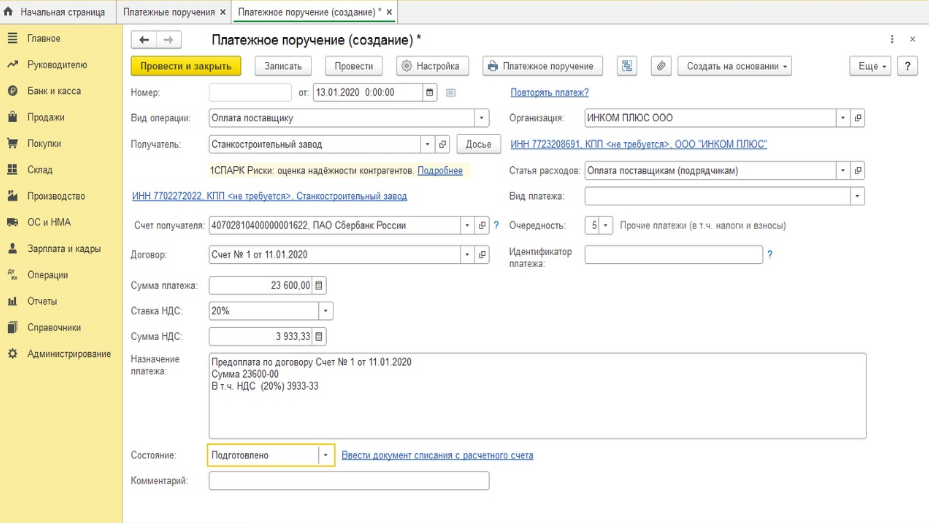

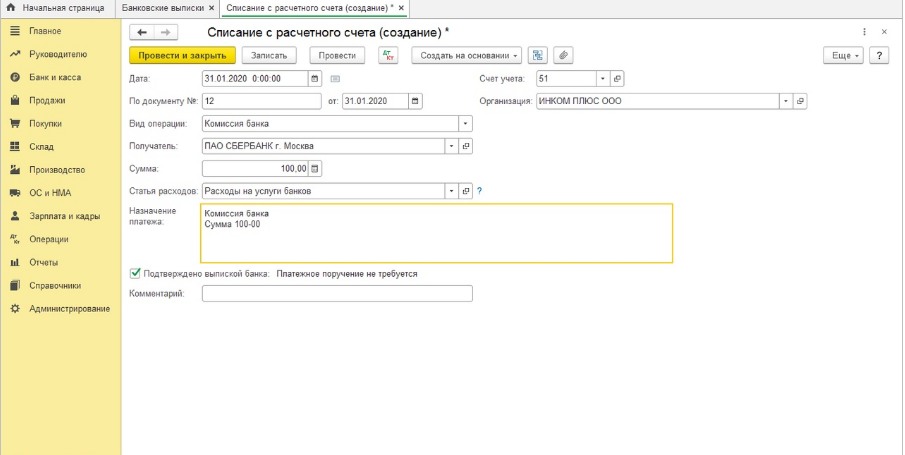

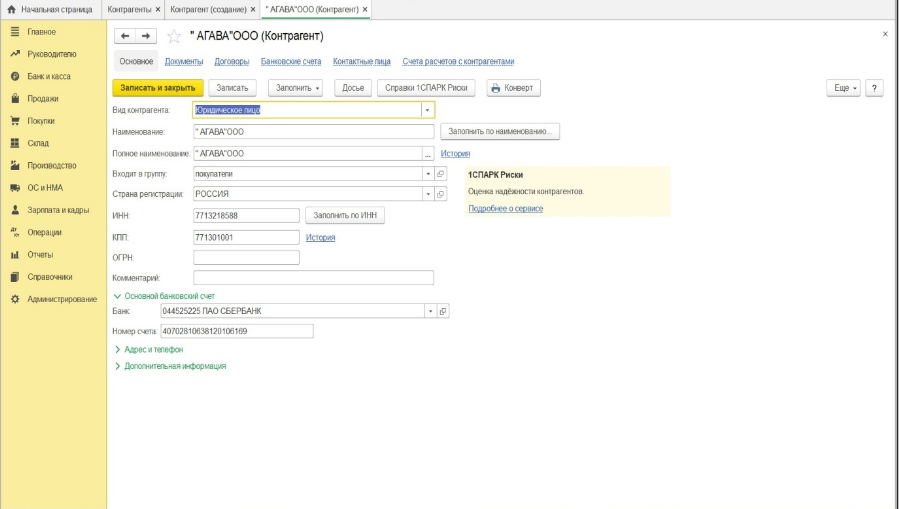

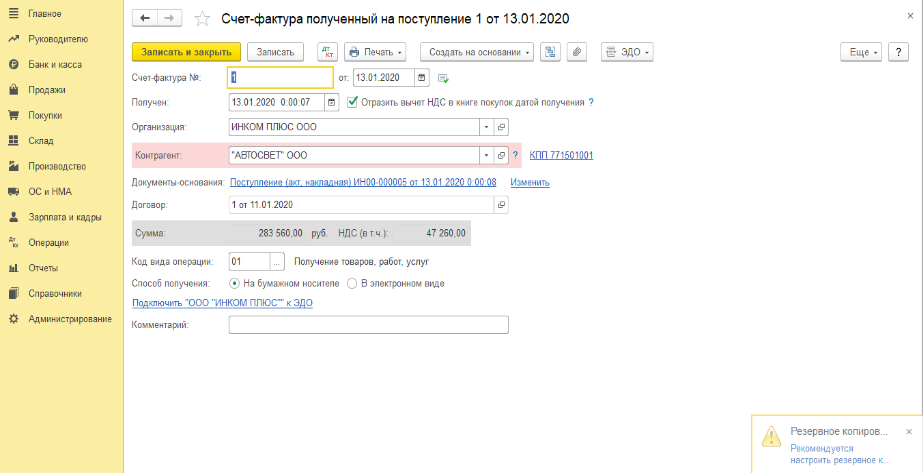

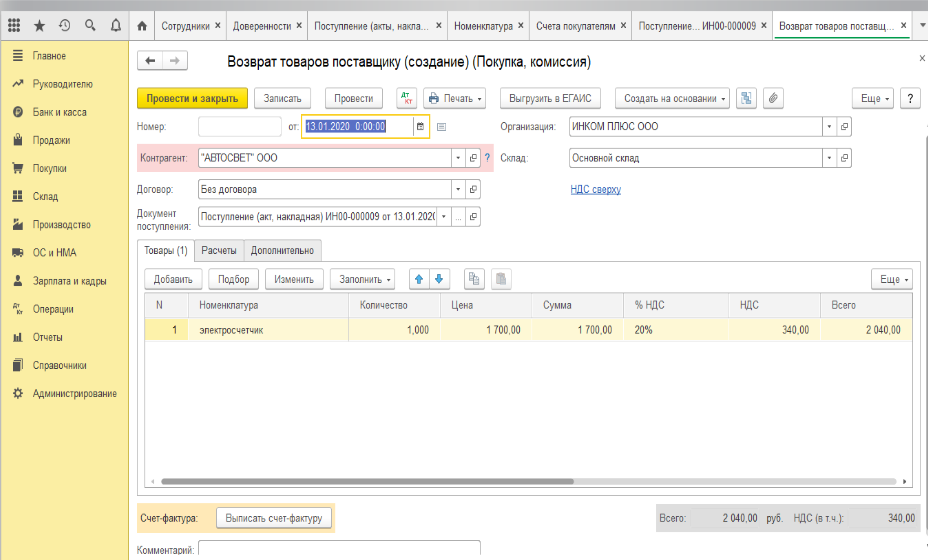

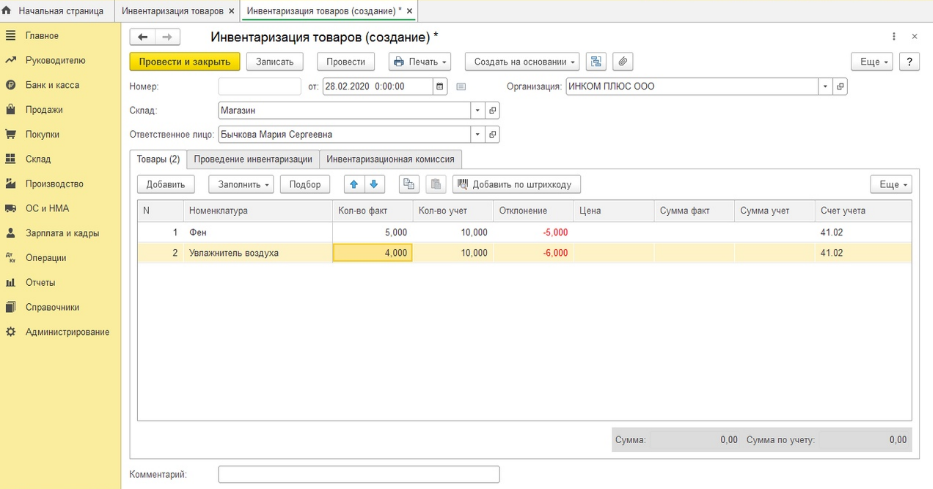

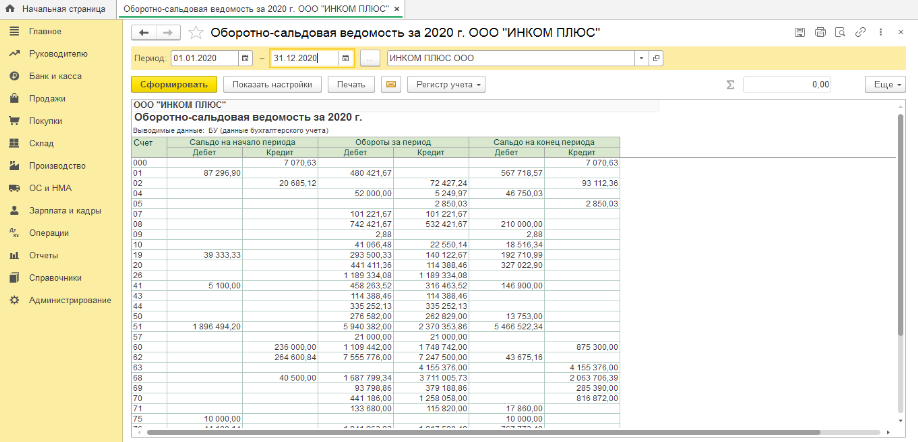

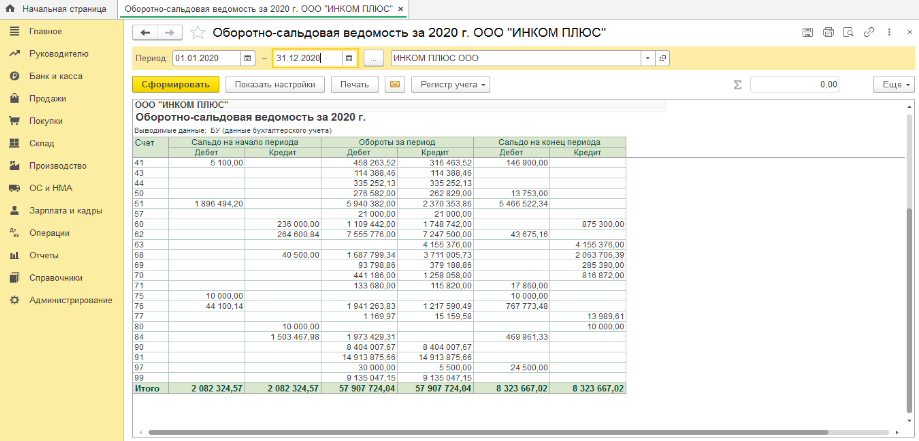

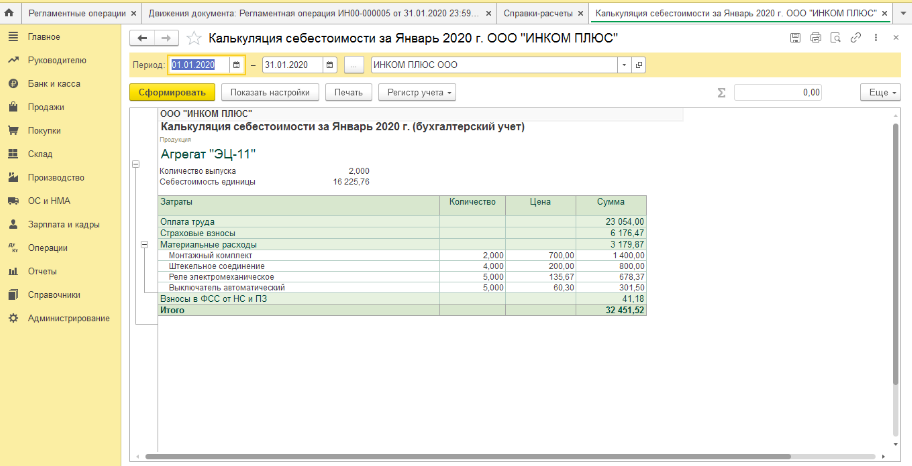

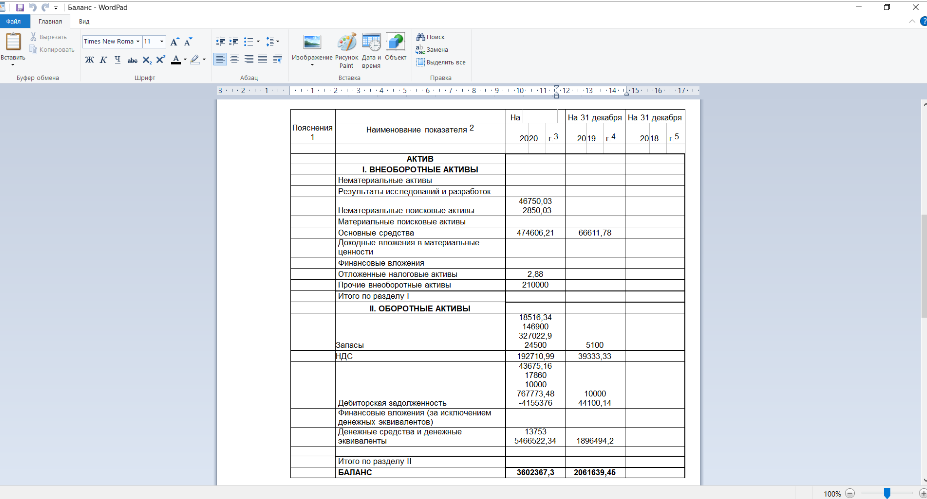

Приложения Приложение 1

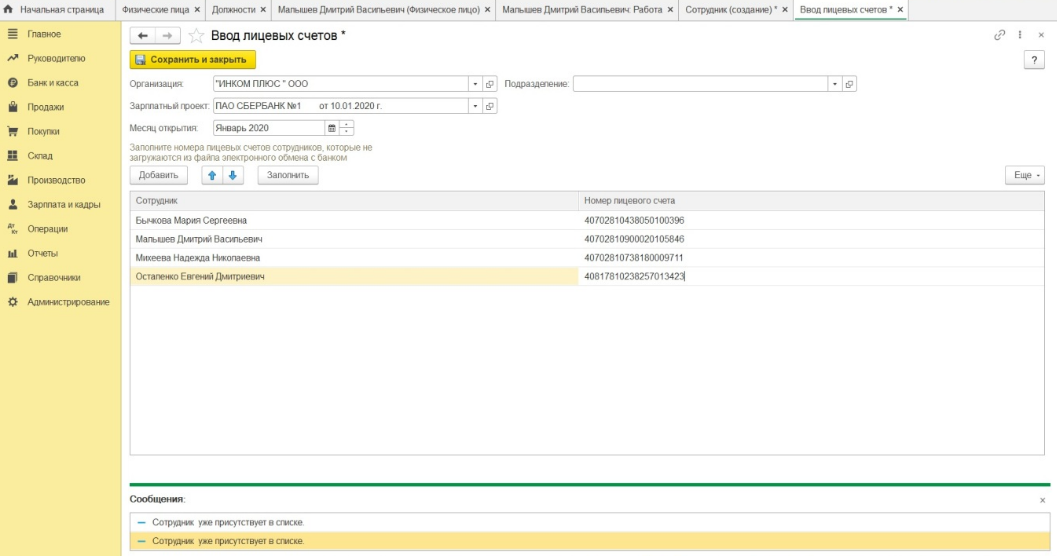

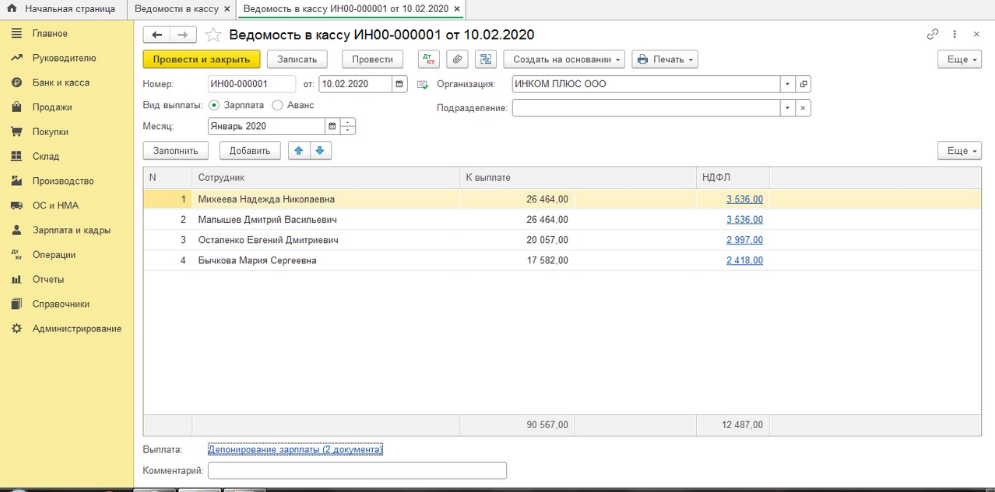

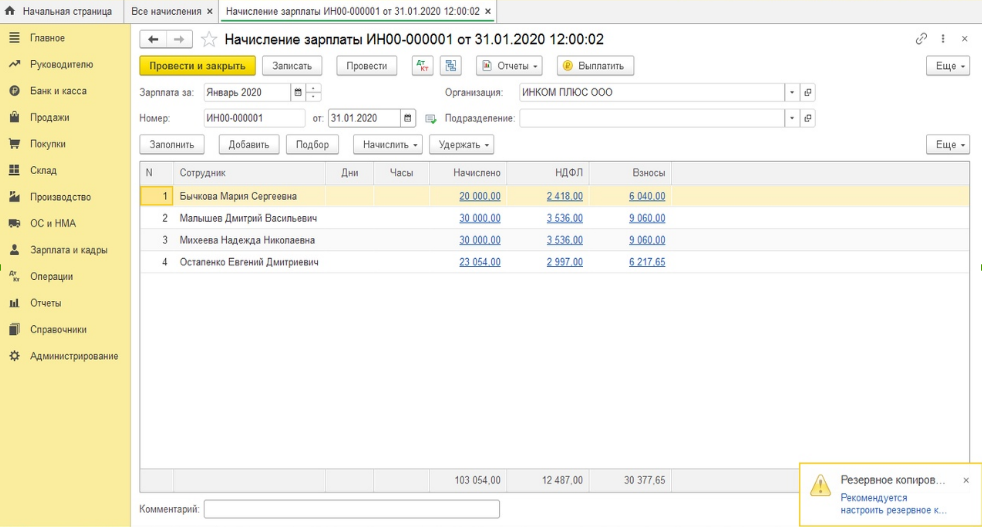

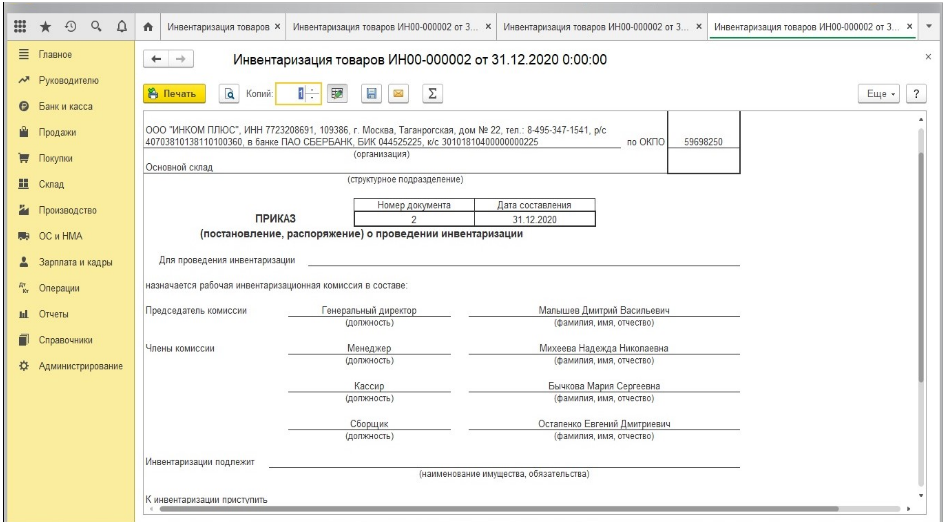

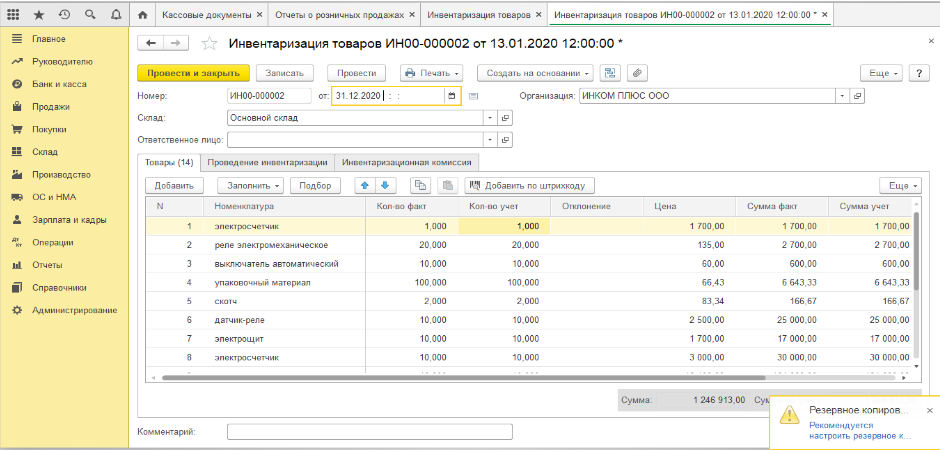

Приложение 2

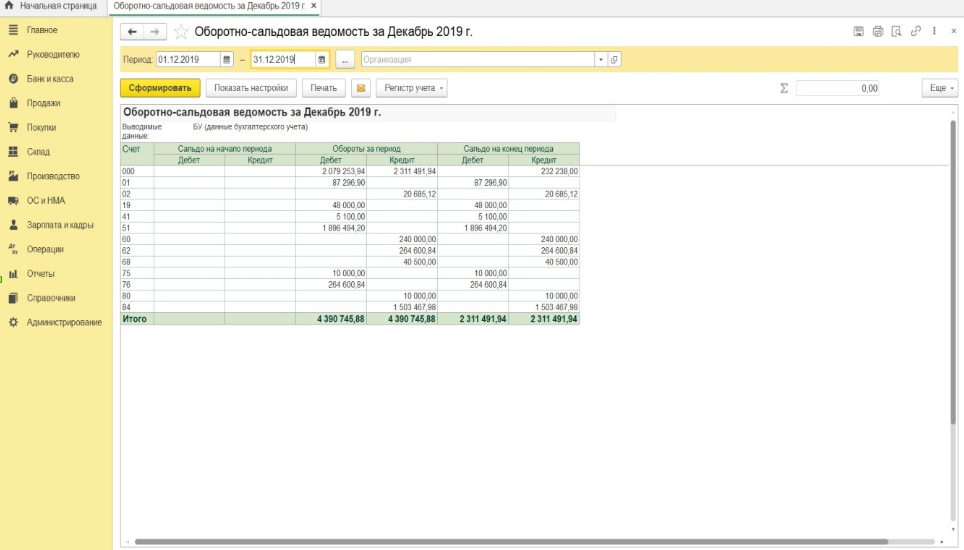

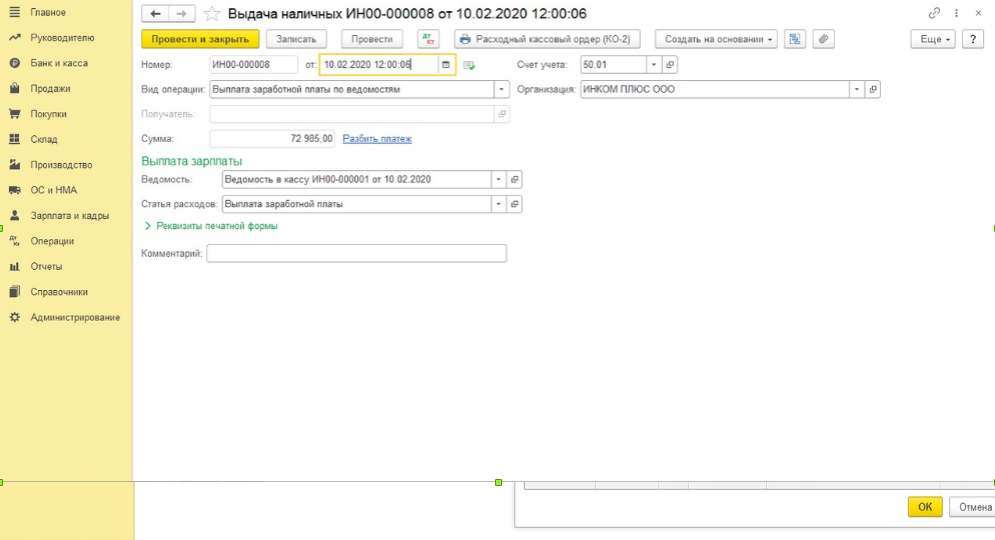

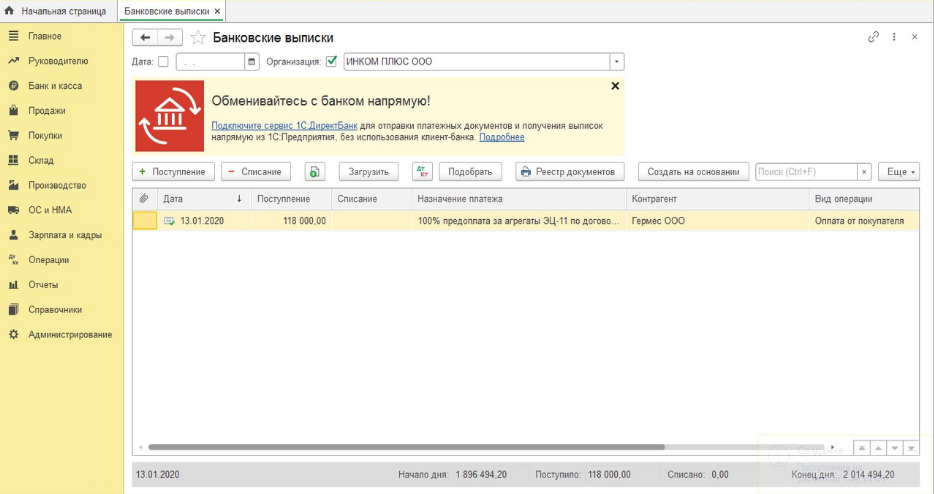

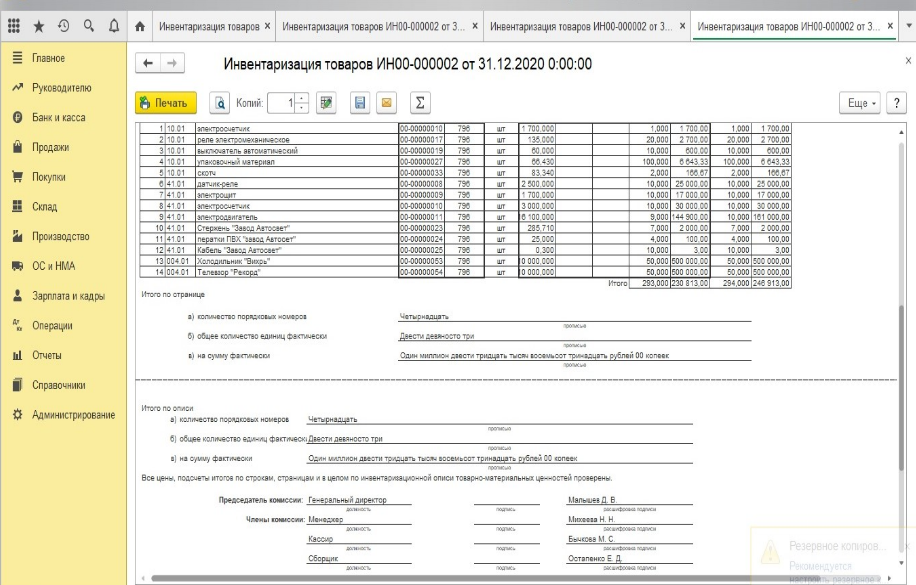

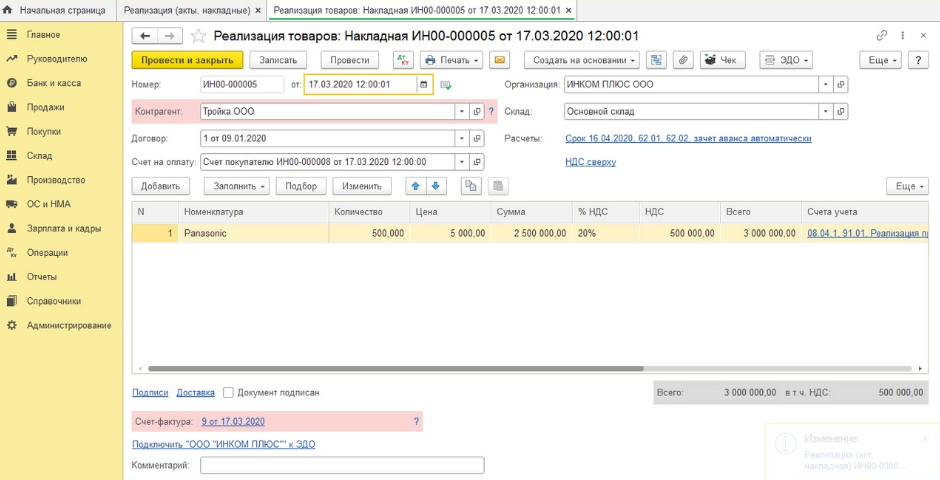

Приложение 3

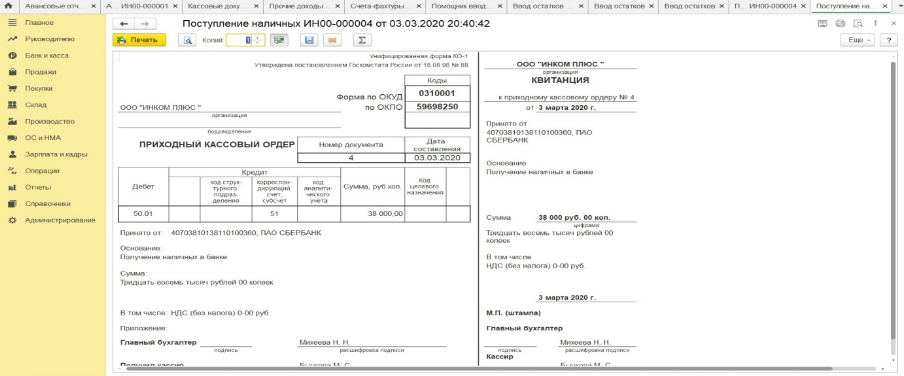

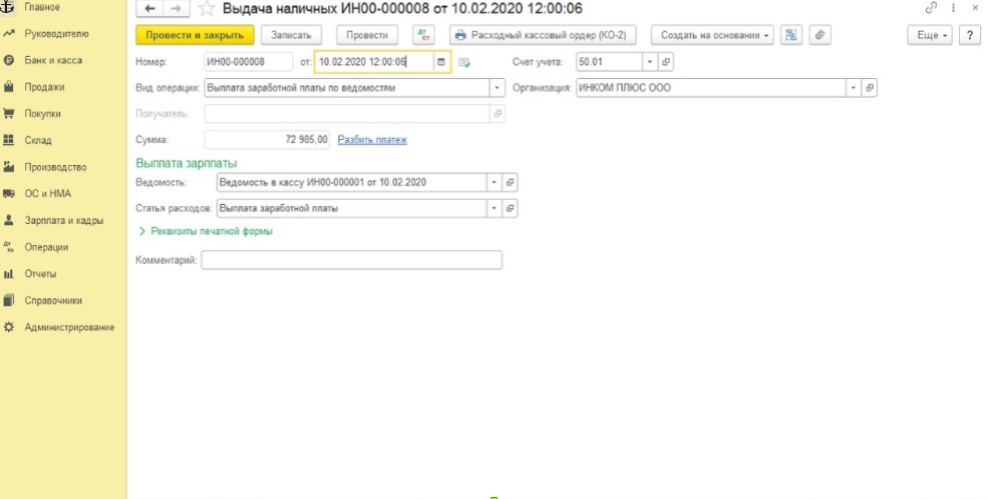

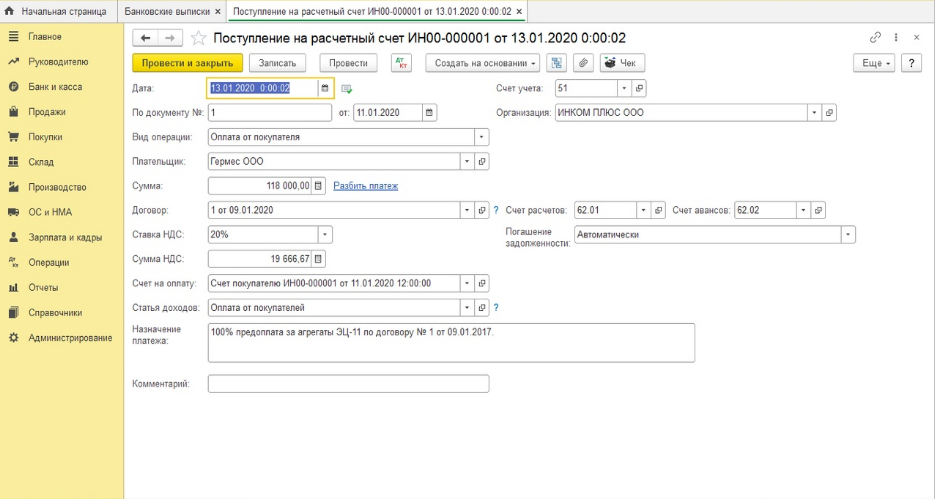

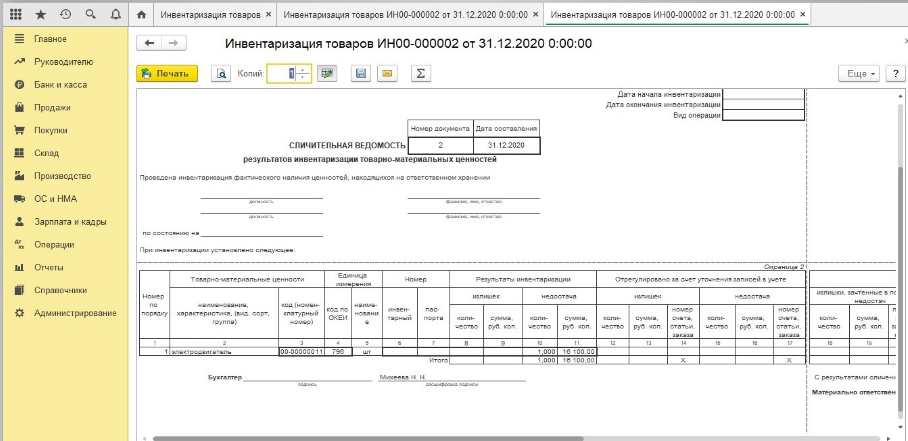

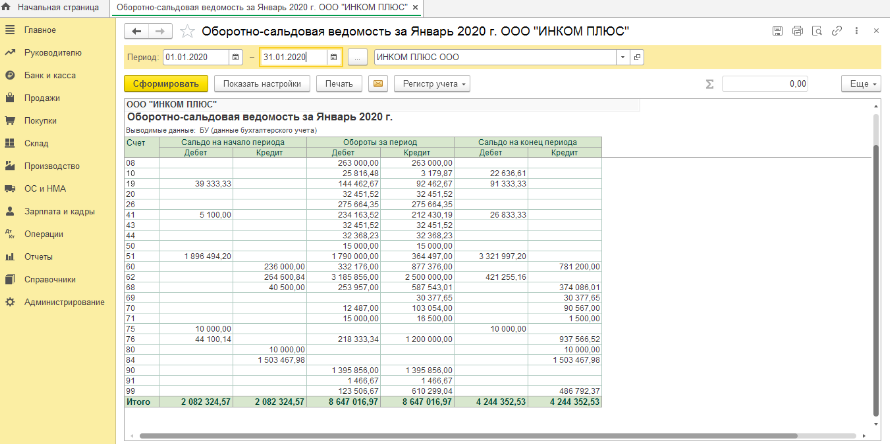

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 19

Приложение 20

Приложение 22

Приложение 23

Приложение 24

Приложение 25

Приложение 26

Приложение 27

Приложение 28

Приложение 29

Приложение 30

Приложение 31

Приложение 32

Приложение 33

Приложение 34

Приложение 35

Приложение 35

Приложение 35

|

|||||

|

|

Последнее изменение этой страницы: 2020-12-19; просмотров: 316; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.178 (0.013 с.) |