Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Технология учёта операций по заработной плате работникам в Программе 1С: « Предприятие»Стр 1 из 4Следующая ⇒

Содержание Введение........................................................................................................…3 Технология учёта операций по заработной плате работникам в Программе«1С:Предприятие»…………………………......……………...5 Технология учёта расчётов с учредителями по вкладам в УК в Программе «1С:Предприятие» ………..............................………....................................7 Технология учёта расчётов по формированию добавочного капитала в Программе «1С:Предприятие» ……………………………………….......10 Технология учёта расчётов с поставщиками и покупателями, кредитов и займов в Программе «1С:Предприятие» …………………………............12 Технология учёта расчетов по инвентаризации имущества и оформление её результатов в Программе «1С:Предприятие»………….............................14 Технология учёта расчетов по инвентаризации финансовых обязательств организации в Программе «1С:Предприятие» …………...........................18 Технология учёта расчетов финансовых результатов деятельности организации по основным и прочим видам деятельности в Программе «1С:Предприятие». Отчеты организации.............……………………........20 Заключение.…………………………………………………………….......22 Приложения……………………………………………………………........23

Введение

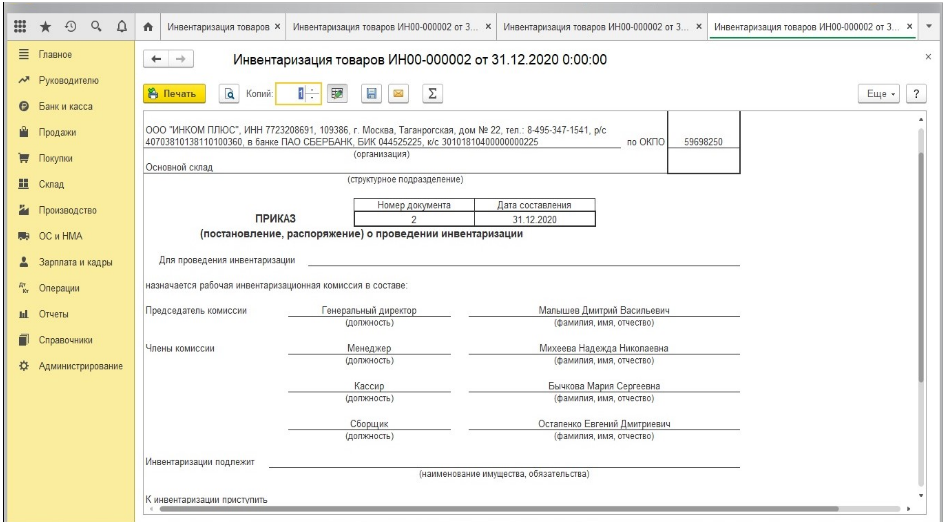

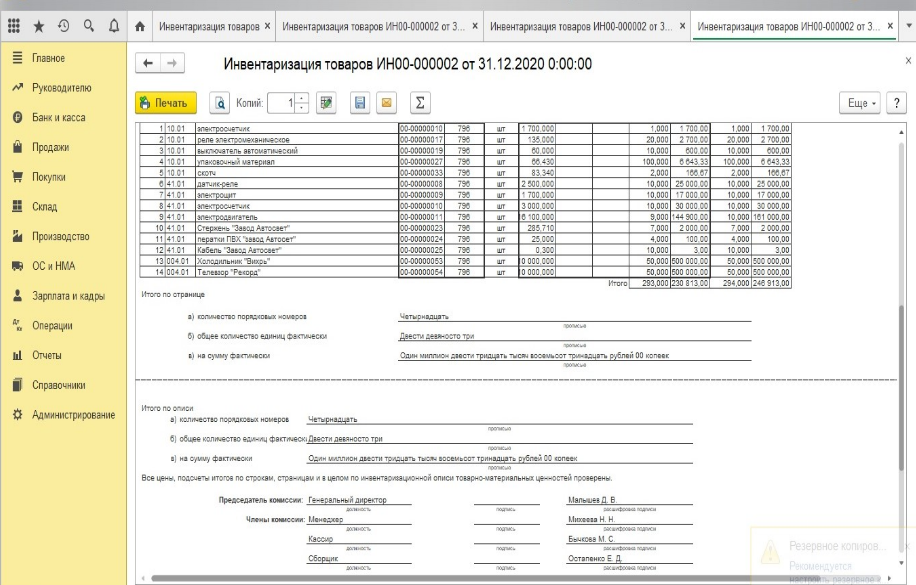

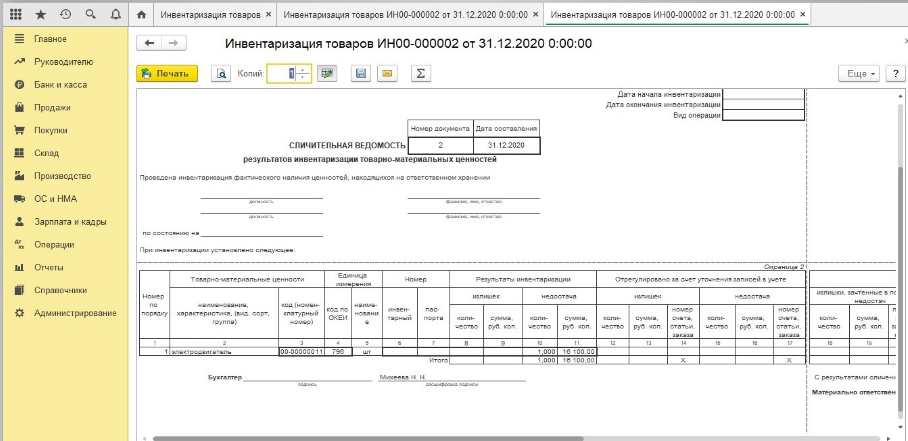

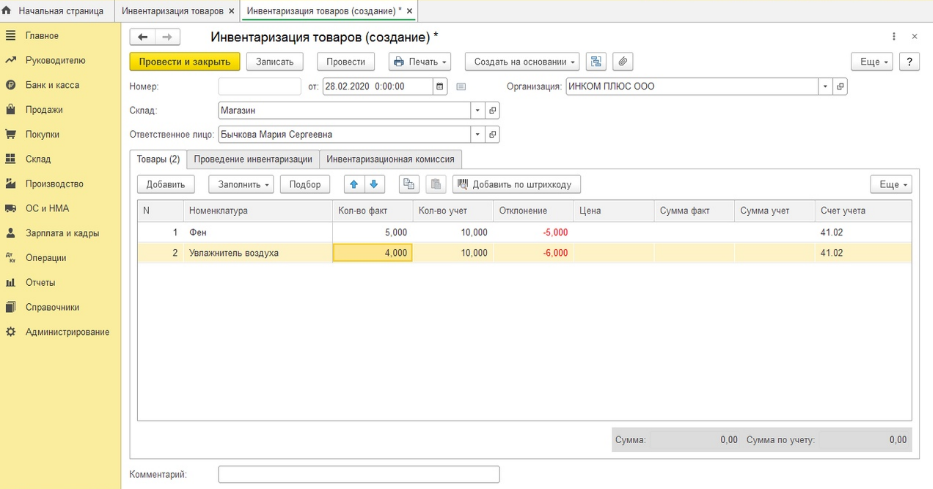

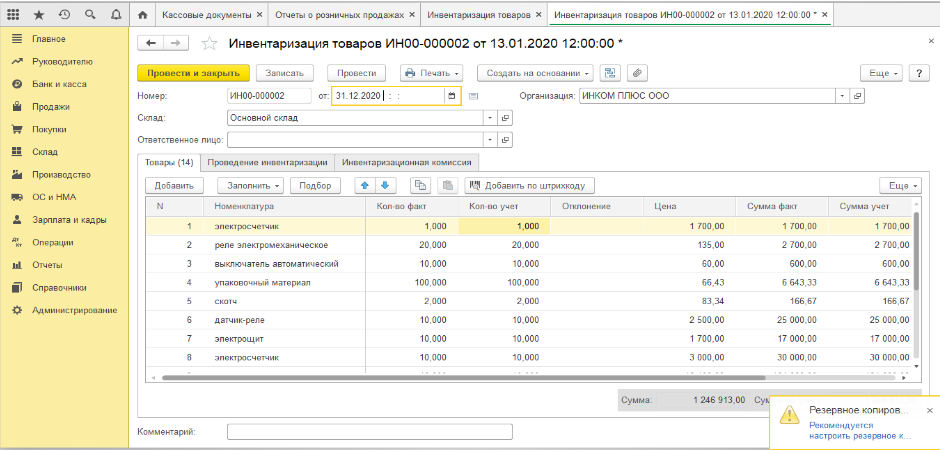

В соответствии с ФЗ N402-ФЗ «О бухгалтерском учете», организации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие. Инвентаризация – это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. В состав имущества входят основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы. К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.

Таким образом, под инвентаризацией следует понимать процедуру периодически проводимой проверки наличия, состояния и оценки обязательств и имущества организации, путем подсчета, описи, обмера, взвешивания в целях сопоставления данных бухгалтерского учета и результатов проверок. Цель прохождения практики: закрепление и углубление знаний и умений, полученных студентами в процессе изучения материала по ПМ.02 с помощью программы 1С:Бухгалтерия 8.3. Задачи практики: 1. Приобрести практические навыки: по формированию бухгалтерских проводок учета источников имущества организации на основе рабочего плана счетов бухгалтерского учета; оформления документов в процессе проведения инвентаризации;отражение операций по учету результатов инвентаризации; 2. Отразить в отчёте содержание заданий, поставленных в ходе учебной практики руководителем практики; указать, какие знания, профессиональные умения и навыки были получены. 3. Подготовить отчёт о прохождении практики в соответствии с Правилами оформлениями отчётов о прохождении практики. 4. В качестве приложения к отчету оформить графические, аудио-, фото-, видео-, материалы, подтверждающие практический опыт, полученный на практике. 5. В двухдневный срок со дня завершения практики сдать на факультет отчёт о прохождении практики, с приложением: -индивидуального задания руководителя практики от Института; -дневника практики.

Заключение

Проходя учебную практику по ПМ.02 с помощью программы 1С:Бухгалтерия 8.3, приобретены практические навыки по: - формированию бухгалтерских проводок учета источников имущества организации на основе рабочего плана счетов бухгалтерского учета; - оформлению документов в процессе проведения инвентаризации; - отражению операций по учету результатов инвентаризации; А также получен практический навык осуществления учета операций по формированию и использованию собственного капитала; получен практический опыт осуществления учета кредиторской задолженности по расчетам с персоналом по заработной плате, расчетов с поставщиками, покупателями, кредитам и займам и имеется представление о порядке, способах проведения и оформления результатов инвентаризации.

Приложения Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 19

Приложение 20

Приложение 22

Приложение 23

Приложение 24

Приложение 25

Приложение 26

Приложение 27

Приложение 28

Приложение 29

Приложение 30

Приложение 31

Приложение 32

Приложение 33

Приложение 34

Приложение 35

Приложение 35

Приложение 35

Содержание Введение........................................................................................................…3 Технология учёта операций по заработной плате работникам в Программе«1С:Предприятие»…………………………......……………...5 Технология учёта расчётов с учредителями по вкладам в УК в Программе «1С:Предприятие» ………..............................………....................................7 Технология учёта расчётов по формированию добавочного капитала в Программе «1С:Предприятие» ……………………………………….......10 Технология учёта расчётов с поставщиками и покупателями, кредитов и займов в Программе «1С:Предприятие» …………………………............12 Технология учёта расчетов по инвентаризации имущества и оформление её результатов в Программе «1С:Предприятие»………….............................14 Технология учёта расчетов по инвентаризации финансовых обязательств организации в Программе «1С:Предприятие» …………...........................18 Технология учёта расчетов финансовых результатов деятельности организации по основным и прочим видам деятельности в Программе «1С:Предприятие». Отчеты организации.............……………………........20 Заключение.…………………………………………………………….......22 Приложения……………………………………………………………........23

Введение

В соответствии с ФЗ N402-ФЗ «О бухгалтерском учете», организации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие. Инвентаризация – это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. В состав имущества входят основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы. К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.

Таким образом, под инвентаризацией следует понимать процедуру периодически проводимой проверки наличия, состояния и оценки обязательств и имущества организации, путем подсчета, описи, обмера, взвешивания в целях сопоставления данных бухгалтерского учета и результатов проверок. Цель прохождения практики: закрепление и углубление знаний и умений, полученных студентами в процессе изучения материала по ПМ.02 с помощью программы 1С:Бухгалтерия 8.3. Задачи практики: 1. Приобрести практические навыки: по формированию бухгалтерских проводок учета источников имущества организации на основе рабочего плана счетов бухгалтерского учета; оформления документов в процессе проведения инвентаризации;отражение операций по учету результатов инвентаризации; 2. Отразить в отчёте содержание заданий, поставленных в ходе учебной практики руководителем практики; указать, какие знания, профессиональные умения и навыки были получены. 3. Подготовить отчёт о прохождении практики в соответствии с Правилами оформлениями отчётов о прохождении практики. 4. В качестве приложения к отчету оформить графические, аудио-, фото-, видео-, материалы, подтверждающие практический опыт, полученный на практике. 5. В двухдневный срок со дня завершения практики сдать на факультет отчёт о прохождении практики, с приложением: -индивидуального задания руководителя практики от Института; -дневника практики.

Технология учёта операций по заработной плате работникам в Программе 1С: «Предприятие»

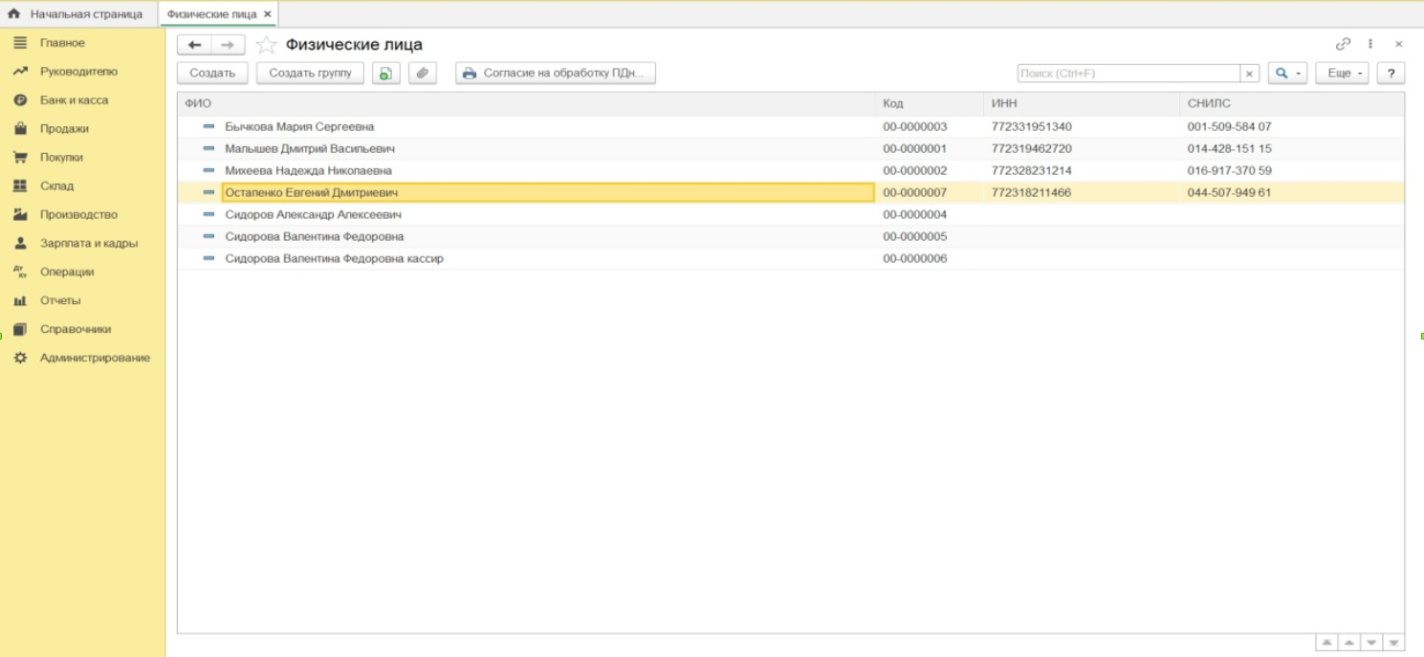

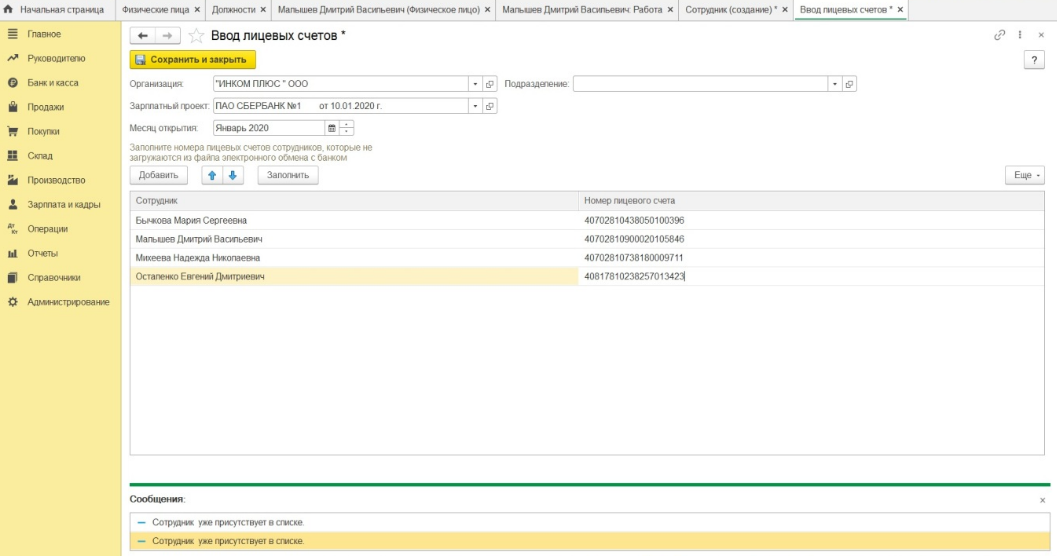

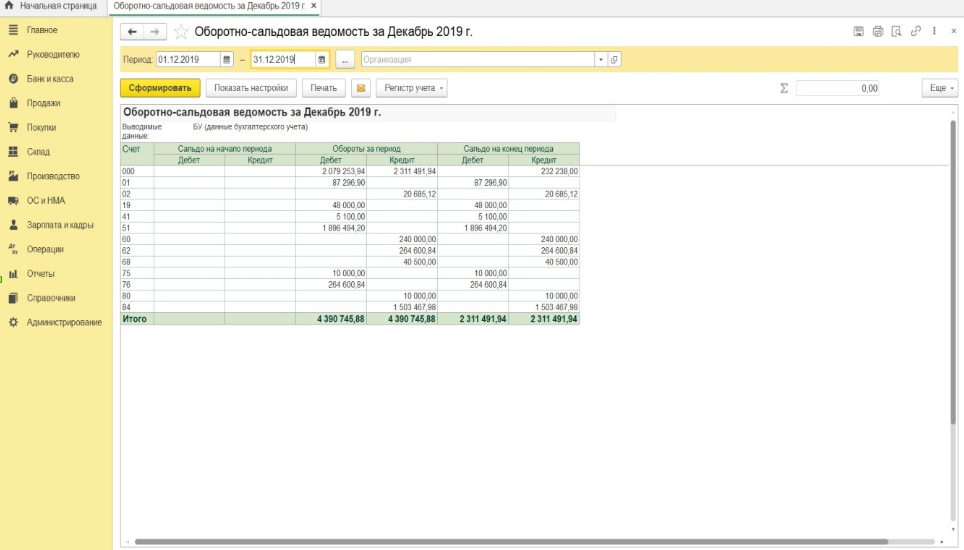

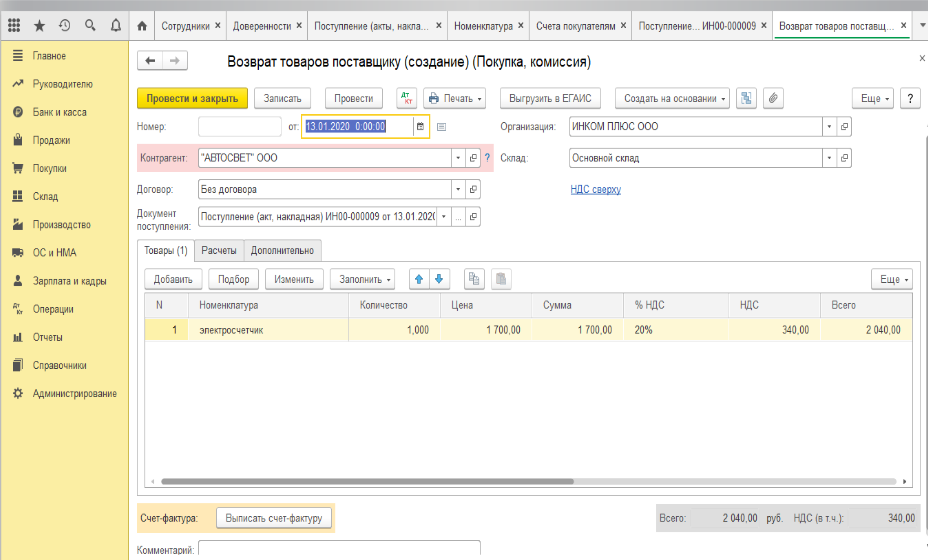

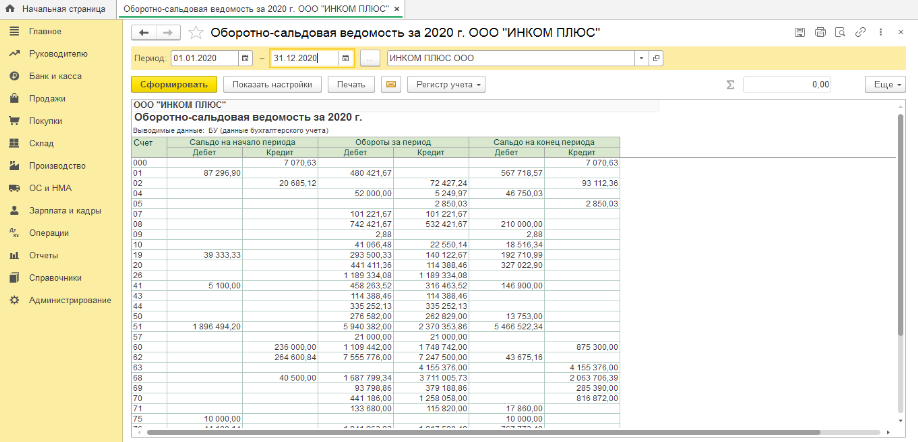

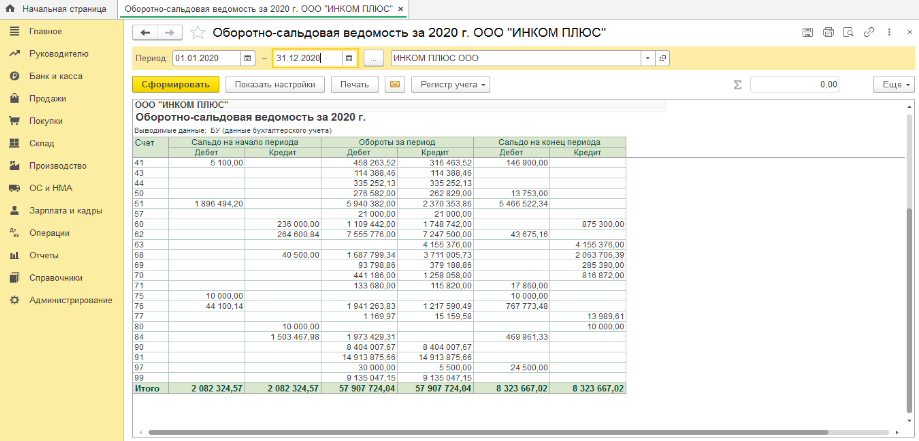

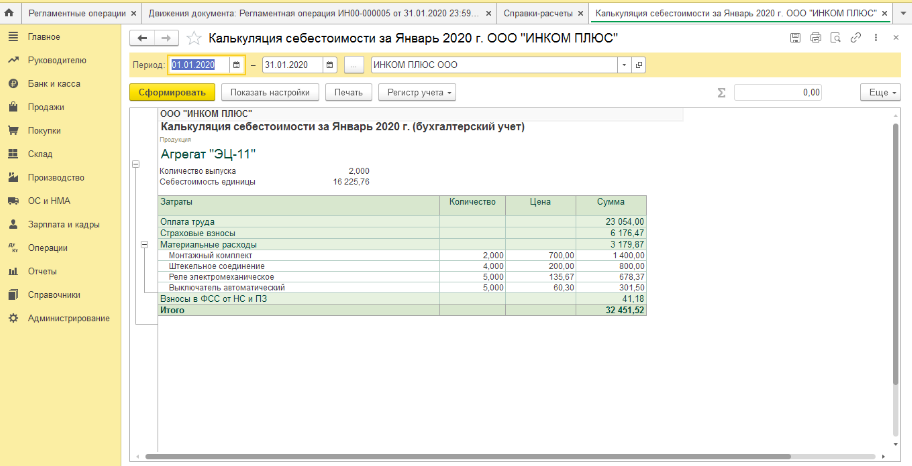

В Бухгалтерии предприятия 3.0 возможно настроить учет зарплаты, включая расчет оплаты по нетрудоспособности, очередного отпуска, а также расчет удержаний. Для настройки откроем «Зарплата и кадры» - «Справочники и настройки» - «Настройки зарплаты». В общих настройках выберем, что кадровый учет и все расчеты по заработной плате мы будем проводить «В этой программе». В пункте меню «Порядок учета зарплаты» все настройки оставим по умолчанию.«Отражение в учете» - «Способы учета зарплаты» можно использовать отражение начислений на 26 счете, субконто «оплата труда» либо для производственных затрат использовать 20 счет.

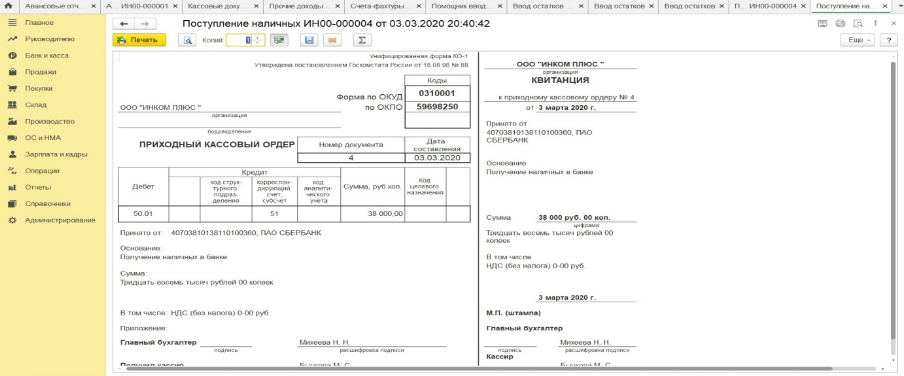

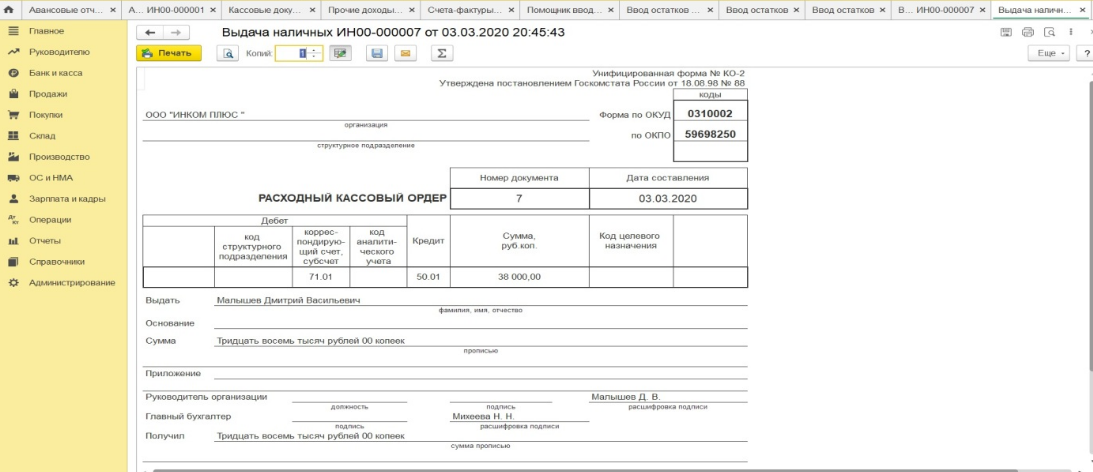

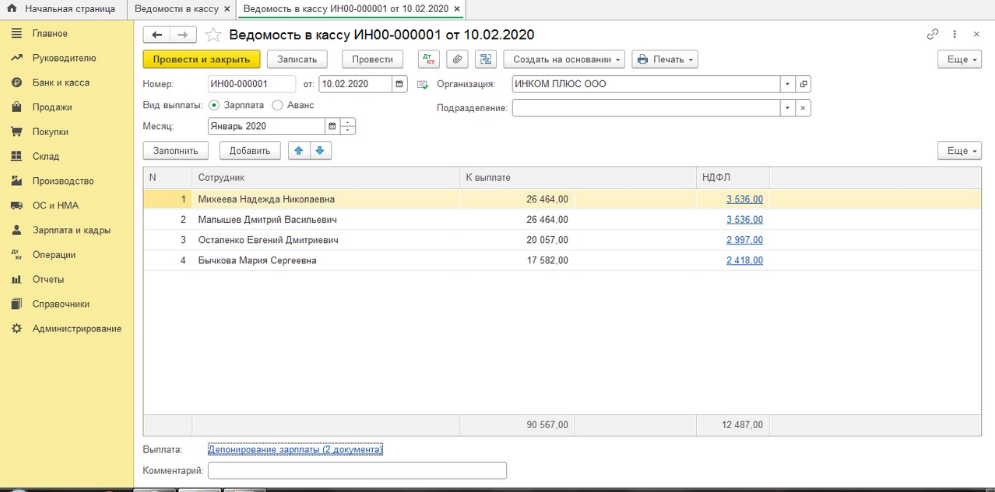

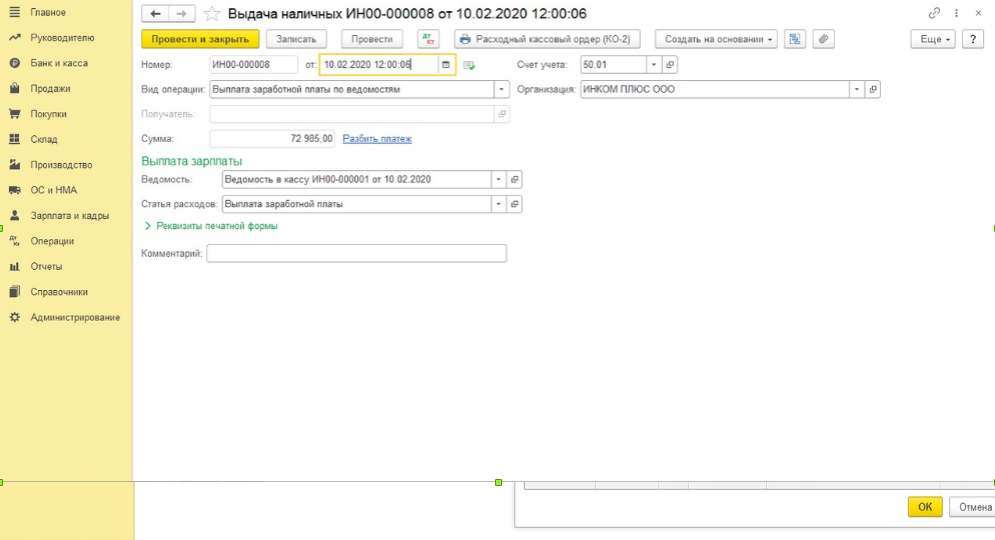

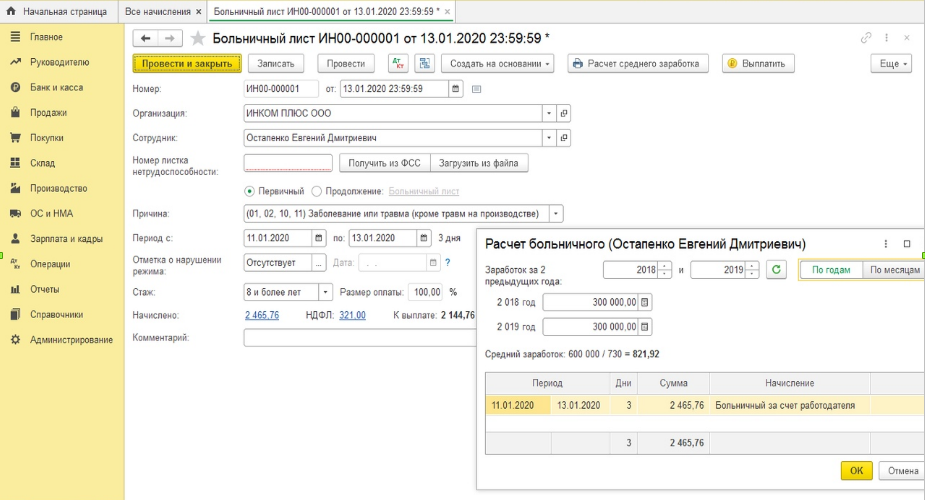

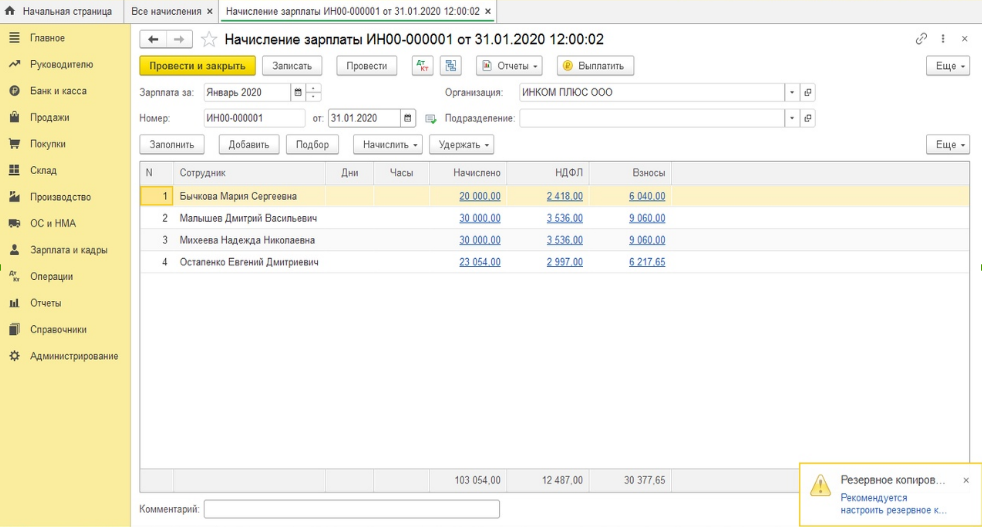

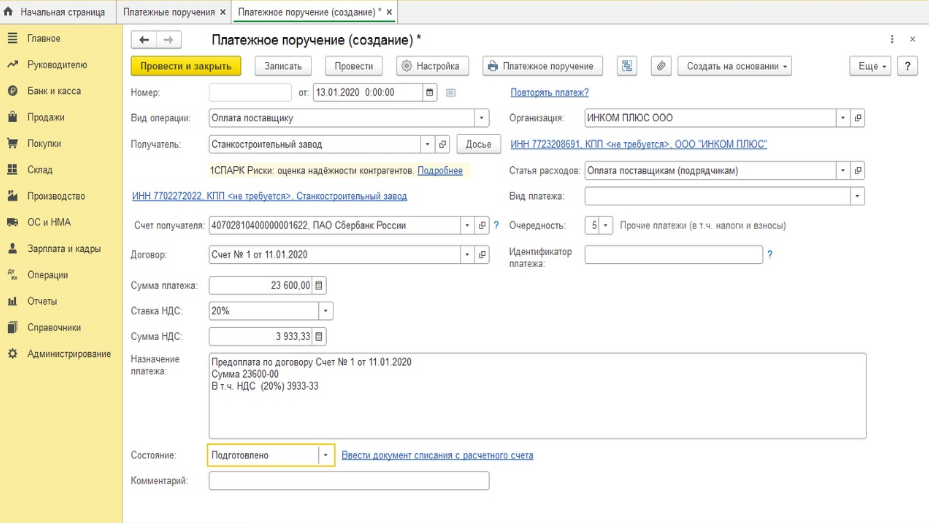

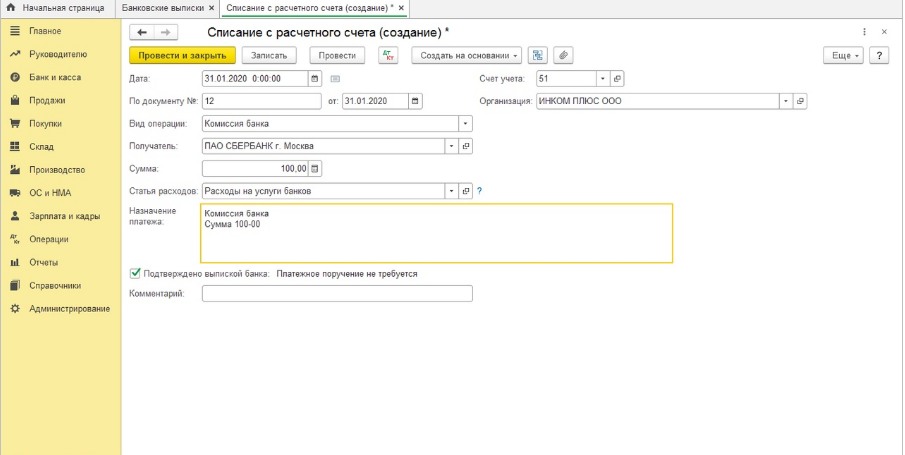

Начисление зарплаты. Выплата аванса. В Бухгалтерии предприятия 3.0 учет всех расчетов, включая расчеты по заработной плате, ведется сразу на счетах бухгалтерского учета одновременно с налоговым. Проводки становятся доступны для просмотра после проведения документа. Для выплаты аванса сделаем «Ведомость в кассу» через меню «Зарплата» - «Ведомости в кассу» и выберем в ведомости, что будет выплачен аванс. Проводки на выплату аванса можно проверить после проведения документа «Выдача наличных», созданного из ведомости в кассу на аванс. В Бухгалтерии 3.0 можно провести начисление отпуска и расчет больничного листа через меню программы «Зарплата и кадры» - «Зарплата» - «Все начисления». В журнале документов создаем начисление «Отпуск». Выберем фамилию сотрудника и период, за который должен быть рассчитан отпуск. Программа произведет расчет по среднему суммы отпускных, которые можно при необходимости корректировать и рассчитает НДФЛ.

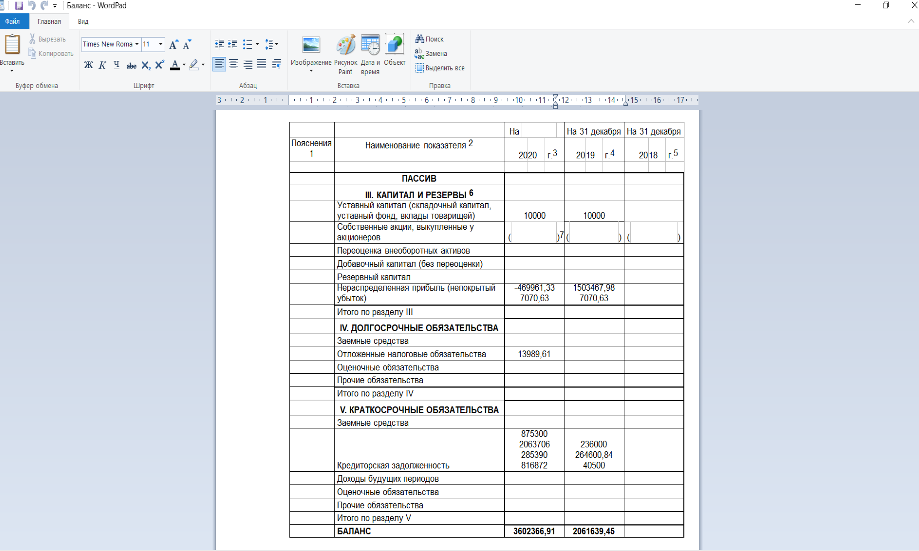

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-12-19; просмотров: 150; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.131.178 (0.038 с.) |