Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 1. Понятия, назначение и виды отчетности

Понятие и назначение отчетности. Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации на определенную дату и о финансовых результатах ее хозяйственной деятельности за отчетный период, представляемая на основе данных бухгалтерского учета по установленным формам. Цель бухгалтерской отчетности состоит в обобщении учетных данных за определенное время и представлении их в наглядной форме заинтересованным пользователям. Бухгалтерская отчетность является завершающим этапом учетного процесса. Органическая связь между бухгалтерским учетом и отчетностью устанавливается в том случае, когда получаемые в учете итоговые данные вливаются в соответствующие формы отчетности в виде синтезированных показателей. Концептуальной основой бухгалтерской отчетности организаций в условиях рынка является формирование отчетных показателей как для внутренних, так и для внешних пользователей. Отчетность необходима для руководства хозяйственной деятельностью и служит базой для принятия управленческих решений и последующего планирования хозяйственной жизни предприятия. Кроме того, она служит важной предпосылкой эффективных деловых связей всех участников рыночных отношений (инвесторов, кредиторов, банков, фискальных органов и т. д.) с целью привлечения дополнительного притока капитала как одного из источников расширения деятельности организации. По данным бухгалтерской отчетности пользователи могут: оценить риски предпринимательской деятельности, возможности выдачи кредитов и займов, финансовое положение потенциальных клиентов, поставщиков, покупателей, конкурентов или партнеров; начислить налоги; рассчитать дивиденды; принять решение о целесообразности и условиях ведения дел с теми или иными партнерами. Значение бухгалтерской отчетности состоит в том, что, используя учетную информацию, пользователи могут принимать решения для выполнения важных текущих и стратегических задач организации. Отчетные данные представляются в виде систематизированных групп, которые облегчают их понимание и использование. Бухгалтерская отчетность является источником информации для финансового анализа, определения финансовой устойчивости, платежеспособности и доходности организации, а также выявления тенденции ее дальнейшего развития.

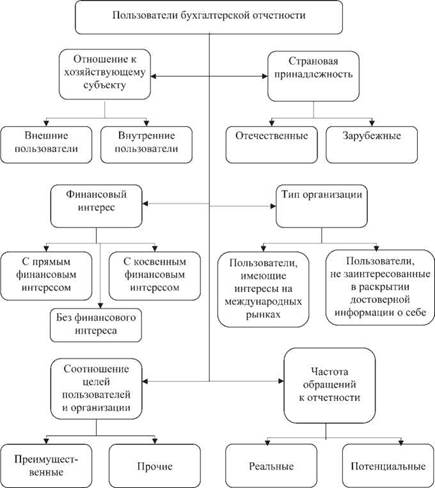

По данным бухгалтерской отчетности анализируются показатели выполнения плановых заданий, устанавливаются отклонения фактических показателей от плановых заданий и нормативов, дается оценка возможных последствий и намечаются пути их устранения. Классификация пользователей бухгалтерской отчетности. Пользователями бухгалтерской отчетности являются заинтересованные в информации о деятельности той или иной организации физические или юридические лица. Каждая группа пользователей предъявляет свои требования к отчетности, поскольку на основе отчетной информации принимаются различные решения в отношении организации. Классифицировать пользователей информации организаций необходимо по различным признакам: отношение к хозяйствующему субъекту, страновая принадлежность, частота обращений к отчетности, наличие финансового интереса, зависимость от типа организации и соотношение ее целей и целей пользователей (рис. 1).

Рис. 1. Классификация пользователей бухгалтерской отчетности

По отношению к хозяйствующему субъекту различают внешних и внутренних пользователей. Характеристика пользователей представлена в табл. 1.

Таблица 1 Характеристика пользователей бухгалтерской отчетности

По критерию страновой принадлежности пользователи подразделяются на отечественных и зарубежных. Зарубежные пользователи, ориентированные на правила составления финансовой отчетности, используемые в их странах, или на международные стандарты финансовой отчетности (МСФО), российскую отчетность как достоверную не воспринимают. В зависимости от финансового интереса различают пользователей с прямым финансовым интересом (учредители, инвесторы и т. п.), с косвенным финансовым интересом (налоговые органы, банки, страховые компании, поставщики и покупатели и др.) и без финансового интереса (общественность, органы статистики, СМИ и т. п.). В зависимости от типа организации можно выделить пользователей, имеющих интересы на международных рынках; крупные и средние организации, имеющие целью повышение своей инвестиционной привлекательности; малые организации, а также крупные и средние организации, не заинтересованные в раскрытии достоверной информации о себе. В зависимости от соотношения целей пользователей и целей организации следует выделить преимущественных и прочих пользователей. Так, для англо-американской учетной системы преимущественными пользователями являются инвесторы, для континентальной системы — кредиторы, для восточных стран, в том числе России, — государственные контролирующие органы. Особенность преимущественных пользователей заключается в том, что они имеют самые сильные факторы воздействия на отчитывающуюся организацию: финансовый интерес; непосредственный контроль, обеспеченный системой санкций; общественное мнение. По критерию частоты обращения к отчетности пользователей подразделяют на реальных и потенциальных. Первые чаще обращаются к финансовой отчетности и предъявляют к ней свои требования, которые воплощаются в бухгалтерском законодательстве, учитываемом при составлении отчетности. Вторые — прочие. В зависимости от силы потребности в бухгалтерской информации потенциальные превращаются в реальных пользователей. Виды и классификация отчетности. Отчетность является основным источником информации о деятельности организации любой формы собственности. В зависимости от пользователей отчетность юридических лиц подразделяют на следующие виды: - индивидуальная бухгалтерская отчетность; - консолидированная финансовая отчетность; - управленческая отчетность; - налоговая отчетность; - статистическая отчетность. Индивидуальная бухгалтерская отчетность — это отчетность одного юридического лица, которая содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о финансовых результатах финансово-хозяйственной деятельности за отчетный период. Она составляется и представляется пользователям в соответствии с правилами и требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и нормативными актами Минфина РФ. Данный вид отчетности является обязательным для организаций всех форм собственности.

Консолидированная финансовая отчетность — это отчетность группы юридических лиц, призванная характеризовать финансовое положение на отчетную дату и финансовые результаты за отчетный период группы организаций. Данная отчетность не является обязательной и составляется на основе бухгалтерских отчетов организаций, входящих в группу, и разработочных таблиц, составленных по данным бухгалтерского учета организаций. Правила ее составления и представления определяются МСФО-27, Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» и нормативными актами Минфина РФ. Управленческая отчетность — это отчетность, которая составляется за любой отчетный период (календарный или финансовый год) для внутреннего использования в управлении хозяйствующим субъектом в соответствии с регламентами, предусмотренными в компании или группе компаний. Состав управленческой отчетности определяется потребностями менеджмента компании, который принимает на основе полученной информации управленческие решения. Этот вид отчетности включает в себя информацию всех ее видов: бухгалтерской, налоговой, статистической, оперативной и др. Налоговая отчетность основана на данных налогового учета, составляется и представляется в соответствии с Налоговым кодексом РФ (далее — НК РФ), а также отчетность по обязательным платежам и сборам, установленным другими законодательными и нормативными актами. Данные налоговой отчетности могут являться коммерческой тайной для всех пользователей, кроме налоговых инспекций. Статистическая отчетность основана на данных бухгалтерского и оперативного учета и формируется по правилам, установленным Государственным комитетом РФ по статистике. Она в большинстве своем ориентирована на отрасли промышленности, а также предназначена для сбора и обработки информации о массовых социально-экономических явлениях. Эта отчетность непубличная (отдельные данные могут быть коммерческой тайной). Кроме того, организации могут представлять специализированную отчетность в ФСФР (Федеральная служба по финансовым рынкам) (эмитенты ценных бумаг, например, акционерные общества), в комитеты по управлению федеральным и муниципальным имуществом и т. д.

Однако бухгалтерская отчетность представляется всем пользователям — в налоговые органы, комитет государственной статистики, ФСФР и комитеты по управлению государственным имуществом. Специализированные формы отчетности составляются многими министерствами и ведомствами. Бухгалтерская отчетность классифицируется по различным признакам. На рис. 2 представлена следующая классификация отчетности: 1. В зависимости от назначения:

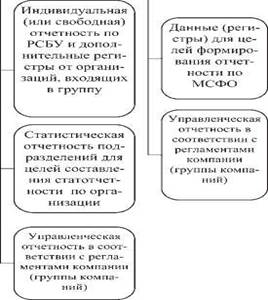

Рис. 2. Классификация бухгалтерской отчетности - внутренняя (управленческая) — для руководителей различных уровней управления, составляется по правилам и в сроки, установленные руководством хозяйствующего субъекта; - внешняя (финансовая) — для внешних пользователей (инвесторов, кредиторов, налоговых служб), формируется по правилам, установленным государством. 1. В зависимости от периода: - промежуточная — составляется нарастающим итогом с начала года (квартал, полугодие, 9 месяцев); - годовая — содержит итоговые показатели деятельности организации за календарный год. 2. По степени детализации: - общая — она характеризует хозяйственную деятельность всей организации; - специальная — раскрывает информацию об отдельных направлениях деятельности организации (например, материально-техническое снабжение, строительство и т. д., а также расчеты с дебиторами или кредиторами, продажи по регионам или видам продукции, работ, услуг). 3. По степени обобщения: - единичная (индивидуальная) — охватывает показатели отдельной организации, подразделения, выделенного в отдельный баланс; - сводная — раскрывает объединенные показатели юридического лица, включая филиалы и подразделения, выделенные на отдельный баланс; - консолидированная — раскрывает информацию о группе взаимосвязанных организаций, каждая из которых может быть самостоятельным юридическим лицом (холдинг, финансовопромышленная группа и т. п.). Наряду с классификацией бухгалтерской отчетности, приведенной на рис. 2, имеет право на существование другая классификация, в которой предусматриваются три уровня ее основания (рис. 3).

Рис. 3. Виды отчетности

Первый уровень — “статус пользователя”: внутренний и внешний. Именно этот признак является определяющим при разработке бизнес-процессов подготовки отчетности, так как формат, содержание и сроки представления внутренней отчетности регулируются самой организацией, а возможность влиять на них ограничена (особенно если речь идет об обязательной отчетности). Организации имеют возможность менять формы бухгалтерской отчетности, а налоговой — кодифицированной, — нет. Второй уровень — это признак “обязательности отчетности”. Он имеет место как при формировании внутренней, так и внешней отчетности. Если внутренняя отчетность собирается в целях формирования внешней отчетности, то внешние требования к формату, содержанию и срокам представления отчетности будут оказывать существенное влияние на процесс ее формирования. Такие виды отчетности, как сводная (индивидуальная) отчетность по РСБУ или годовой отчет, отнесены к обязательной внешней отчетности, хотя очевидно, что РСБУ не составляется организациями, которые не являются материнскими (головными) компаниями групп. Например, ООО не будет составлять годовой отчет по правилам, предусмотренным ФСФР, если они не осуществляют эмиссию облигаций.

Третий уровень — это вид отчетности в соответствии с ее содержанием: бухгалтерская (финансовая), налоговая, статистическая, управленческая, специализированная. Авторы данной классификации такое деление отчетности считают условным. Например, управленческая отчетность может включать отчеты по налогам, а Пояснительная записка к бухгалтерской отчетности по РСБУ — данные управленческой отчетности. Однако в российском законодательстве о бухгалтерском учете и отчетности понятия “сводная” и “консолидированная” отчетность употребляются как синонимы, в то время как в международной практике принято их разграничивать. Индивидуальная бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции: информационную и контрольную. Она предназначена для выявления конечного финансового результата деятельности хозяйствующего субъекта — чистой прибыли (убытка) и распределения ее между собственниками; представления в надзорные органы, выявления признаков банкротства хозяйствующих субъектов; формирования единой государственной базы статистического наблюдения и макроэкономических показателей; использования в управлении хозяйствующим субъектом, судопроизводстве и налогообложении. Главная задача в области индивидуальной бухгалтерской отчетности состоит в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой персонифицированной информации о хозяйствующем субъекте. Консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Эта отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям. Главная задача консолидированной отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. Для решения этой задачи требуется обязательное сопоставление показателей в формате российских ПБУ и МСФО, а также аудит и публикация результатов.

Вопрос 2. Требования к форме и содержанию бухгалтерской отчетности Общие требования к бухгалтерской (финансовой) отчетности указаны с ст. 13 Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: 1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами. 2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. 3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год. 4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления. 5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года. 6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. 7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации. 8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. 9. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. 10. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением. 11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны. 12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами. Состав бухгалтерской (финансовой) отчетности. Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных 402-ФЗ, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Состав промежуточной бухгалтерской (финансовой) отчетности, устанавливается федеральными стандартами. Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации. Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. В соответствии со ст. 13Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и с приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», за исключением отчетности бюджетных и общественных организаций, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), бухгалтерская отчетность состоит из следующих форм: - формы бухгалтерского баланса и отчета о финансовых результатах; - форм приложений к бухгалтерскому балансу и отчету о финансовых результатах: а) форма отчета об изменениях капитала; б) форма отчета о движении денежных средств; в) форма отчета о целевом использовании средств Иные приложения к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств (пояснения): а) оформляются в табличной и (или) текстовой форме; б) содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно в соответствии с приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций». Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, формируют бухгалтерскую отчетность по упрощенной системе: а) в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям); б) в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Организации при составлении бухгалтерской отчетности используют формы бухгалтерской отчетности, утвержденные приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 180; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.119.251 (0.041 с.) |