Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовые основы страховой деятельности

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов коммерческой деятельности в условиях рынка. Отличия касаются прежде всего вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика. Основными источниками формирования финансового потенциала страховой компании являются: · собственный капитал; · страховые взносы (премии) клиентов; · доходы от инвестиционной деятельности. На рис. 2.9 представлена схема формирования и использования финансов страховой компании.

Рис. 2.9 – Формирование финансов страховой компании Собственный капитал (собственные средства) страховой компании состоит из оплаченного уставного капитала, резервного фонда, сформированного за счет прибыли, и нераспределенной прибыли. Кроме того, к собственным средствам могут быть отнесены сформированные за счет чистой прибыли страховщика фонд потребления и фонд накопления. Характерным для собственных средств является то, что они свободны от каких-либо внешних обязательств. Собственные средства страховой компании формируются из двух источников: за счет взносов учредителей и за счет получаемой прибыли. В целях обеспечения финансовой устойчивости страховщика, как в России, так и за рубежом, законодательно устанавливается требование к минимальному уровню уставного капитала. На первых этапах развития рынка страхования в России требования к минимальному размеру уставного капитала страховых компаний были занижены, что привело к созданию большого количества мелких страховых компаний. Отсеиваются слабейшие компании, не способные предоставлять качественные страховые услуги. Знаковым в этом смысле стало окончательное введение с начала 2000 года требований на минимальный уровень уставного капитала. Сегодня страховые компании должны до 1.01.2007 увеличить минимальный размер уставного капитала до 30 млн.руб. (примерно 1 млн. $). Эта мера направлена на укрепление финансовой надежности страховщиков. В отличие от большинства стран страховой рынок России является низкоконцентрированным. Это выражается в функционировании большого числа мелких компаний, обладающих незначительными по размеру капиталом и соответственно, низкой емкостью при принятии рисков.

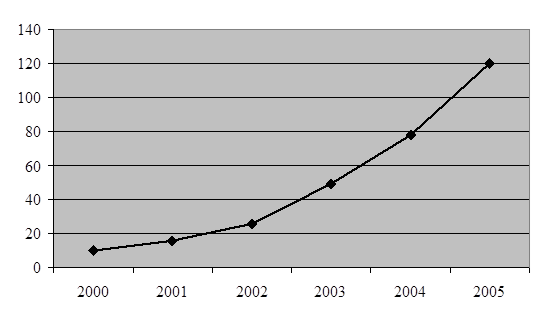

Согласно данным Департамента страхового надзора на начало 2005 года уставный капитал 79% страховых компаний составлял менее 10 млн. руб., более того, у некоторых страховщиков уставный капитал не полностью оплачен денежными средствами и иногда для его оплаты используются различные финансовые механизмы и схемы. Таким образом, балансовая отчетность не всегда отражает реальную стоимость капитала. Необходимость повышения капитализации диктуется как нормами закона, так и требованиями, предъявляемыми к России при вступлении в ВТО. На 1.01.2005 года из 10 млрд. руб. совокупного уставного каптала российских страховщиков всего лишь 40 составляют ликвидные активы (рис. 2.10). При этом большинство из них обслуживает интересы преимущественно своих учредителей, так как спецификой российского страхового рынка является учреждение или перепрофилирование страховых компаний для оказания услуг по «минимизации» налогов и обязательных платежей. Субъективная структура рынка нестабильна: в сотне лидеров по отдельным видам страхования в течение одного года может поменяться до 40% представителей, устойчивое положение лишь у таких компаний, как Ингосстрах и Росгосстрах, сохранившихся в видоизмененной форме с советских времен.

Рис. 2.10. Динамика изменения совокупного размера уставного капитала российских страховщиков в 2000 – 2005 гг., млрд. руб. Во всех случаях максимальная ответственность по отдельному риску в договоре страхования не может превышать 10% собственных средств страховщика. Одним из главных критериев оценки финансовой устойчивости страховщиков является соответствие размеров их собственных капиталов объему принятых обязательств. Согласно ст. 27 Закона РФ «Об организации страхового дела в Российской Федерации» страховщики обязаны соблюдать нормативное соотношение между активами и принятыми страховыми обязательствами, представляющее собой их разность или свободные активы страховщика. Из этого следует, что должно соблюдаться условие:

где: А - фактический размер активов страховщика, руб.;

О - фактический объем обязательств страховщика, руб.; Н - нормативный (т.е. минимально допустимый) размер превышения активов страховщика над его обязательствами, руб. При этом под активами понимается имущество страховщика в виде основных средств, материалов, денежных средств, а также финансовых вложений. Обязательства характеризуют задолженность страховщика перед физическими и юридическими лицами. Обязательства включают в себя страховые резервы, займы и кредиты банков, иные заемные и привлеченные средства, резервы предстоящих расходов и платежей, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность. Размер норматива свободных активов страховщика устанавливается: · по видам страхования, иным, чем страхование жизни - 16% годовой суммы поступлений страховых взносов, поступившим по операциям страхования и перестрахования; · по страхованию жизни 5% резерва взносов по видам, относящимся к страхованию жизни. Методика расчета нормативного размера соотношения активов и обязательств страховщиков утверждена приказом Росстрахнадзора от 19.06.96 № 02-02/16. Расчеты по этой методике представляются государственному органу по надзору за страховой деятельностью одновременно с представлением финансовой отчетности. Если фактический размер свободных активов страховщика менее нормативного, он обязан принять меры к оздоровлению финансового положения. Страховые взносы, уплачиваемые клиентами, являются основным источником формирования страхового фонда компании, предназначенного обеспечить страховую защиту страхователей и застрахованных лиц, а также возмещение расходов страховщика. Страховой взнос (премия), уплачиваемый клиентом, определяется на основе страховых тарифов по отдельным видам страхования. Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Таким образом, на основе страхового тарифа определяются страховые платежи, которые формируют страховой фонд. Принципы построения тарифов (тарифной политики) следующие: 1. Обеспечение самоокупаемости и рентабельности страховых операций. Это общий принцип ценообразования на рынке, и страхование, как вид коммерческой деятельности, в данном случае не исключение. Поэтому страховые тарифы должны строиться таким образом, чтобы поступление страховых платежей постоянно покрывало расходы страховщика и даже обеспечивало некоторое повышение доходов над расходами (прибыль страховщика). 2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально соответствовать вероятности ущерба. Тем самым обеспечивается возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которых строились страховые тарифы. Принцип эквивалентности соответствует перераспределительной сущности страхования. 3. Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. Страховые взносы должны составлять такую часть дохода страхователя, которая не является для него обременительной, иначе страхование может стать невыгодным. Доступность тарифных ставок напрямую зависит от числа страхователей и количества застрахованных объектов: чем больше число страхователей и количество застрахованных объектов, тем ниже страховой тариф.

4. Стабильность размеров страховых тарифов на протяжении длительного времени. Если тарифные ставки остаются неизменными в течение многих лет, у страхователей укрепляется уверенность в солидности страховщика. Однако на практике в современных условиях выдержать соблюдение данного принципа чрезвычайно сложно, поэтому этот принцип следует рассматривать как идеал, к которому должна стремиться страховая компания. 5. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки. Соблюдение данного принципа является приоритетным в деятельности страховщика, поскольку чем шире объем страховой ответственности, тем больше страхование соответствует потребностям страхователя. Расширение объема (увеличение количества страхуемых рисков) возможно лишь при условии снижения убыточности и неизменных тарифах. При расчете тарифной ставки (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке (рис. 2.11).

Рис. 2.11. Структура страхового тарифа Нетто-ставка предназначена для формирования страхового фонда в его основной части, которая предназначена для страховых выплат в форме страхового возмещения и страхового обеспечения. Рассчитывается нетто-ставка исходя из вероятности нанесения страхователям ущерба. Если условиями страхования предусматривается несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких, частных нетто-ставок. Нагрузка к нетто-ставке составляет меньшую часть брутто-ставки. В зависимости от формы и вида страхования она колеблется от 9 до 40%. Нагрузка к нетто-ставке включает три различных по назначению вида расходов, связанных со страховой деятельностью: административно-управленческие расходы, которые принято называть расходами на ведение дела; отчисления на предупредительные (превентивные) мероприятия; а также прибыль страховой компании. Расходы на ведение дела представляют собой (по аналогии с производственной деятельностью) себестоимость страховых операций и включают следующие расходы страховщика: · оплату труда штатных и нештатных работников страховой организации;

· аренду помещения; · плату за электроэнергию, отопление, водоснабжение, почтово-телеграфные, телефонные расходы; · командировочные расходы; · другие расходы компании, связанные с выполнением ею своей деятельности. Наиважнейшее значение для правильности расчета страхового тарифа имеет обоснованность нетто-ставки. Именно ее правильное определение является гарантией обеспечения финансовой устойчивости страховщика. Вместе с тем расчет нетто-ставки является самым сложным моментом при определении страхового тарифа. Вероятность наступления страхового события определяется апостерио, т.е. исходя из прошлого опыта. В классической теории нетто-ставка, исчисляемая в процентах, является вероятностью наступления страхового события. Например, если из ста объектов с одинаковой стоимостью, принятых на страхование, в среднем за период страхования гибнет один объект, то вероятность наступления такого события или, соответственно, вероятность убытков равна одному проценту. Следовательно, для того, чтобы сформировать страховой фонд, предназначенный для возмещения убытков, страховая компания должна установить нетто-ставку страхового тарифа на уровне одного процента от страховой суммы. Соотношение между суммой страхового возмещения, выплаченного за определенный период, и совокупной страховой суммой всех застрахованных объектов называется показателем убыточности страховой суммы. Именно этот показатель и лежит в основе расчета нетто-ставки по так называемым рисковым видам страхования, т.е. видам страхования, не относящимся к долгосрочному страхованию жизни. Рассчитав по данным наблюдений средний показатель убыточности страховой суммы за ряд лет, страховая компания затем с помощью методов математической статистики оценивает устойчивость этого показателя. Если динамический ряд достаточно устойчив, то за основу расчета нетто-ставки берется средний показатель убыточности страховой суммы, к которому добавляется рисковая надбавка, равная как минимум среднему квадратическому отклонению. При таком определении значения нетто-ставки можно с вероятностью 84% утверждать, что показатель убыточности страховой суммы не превысит этого расчетного значения [4, 33]. Если к среднему показателю убыточности страховой суммы прибавить двойное значение среднего квадратического отклонения, то вероятность того, что показатель убыточности страховой суммы не превысит этого значения, возрастает до 98 %. Определив таким образом значение нетто-ставки, к ней прибавляют нагрузку и определяют размер страхового тарифа. Пример расчета страхового тарифа приведен в приложении. Определение страхового тарифа для страхования жизни производится на основе специальных математических расчетов, которые получили название актуарных расчетов. Использование средств страхового фонда основано на принципе замкнутой раскладки ущерба. На основе этого принципа осуществляется перераспределение средств как в пространстве, так и во времени. Из-за несовпадения времени поступления средств в страховой фонд и времени выплаты из него у страховщика образуются страховые резервы, которые отражают величину обязательств страховщика по заключенным им со страхователями договорам страхования, но не исполненным на данный момент. Понятие страховых резервов определено в ст 26 закона РФ "Об организации страхового дела в Российской Федерации". Величина страховых резервов должна полностью покрывать сумму предстоящих выплат по действующим договорам.

Страховые резервы включают: 1. Технические резервы, которые включают, в свою очередь: 1.1. Резерв незаработанной премии. 1.2. Резервы убытков: · резерв заявленных, но неурегулированных убытков; · резерв произошедших, но незаявленных убытков. 1.3. Дополнительные технические резервы: · резерв катастроф; · резерв колебаний убыточности. 1.4. Другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования. 2. Резерв предупредительных мероприятий. Формирование страховых резервов осуществляется по правилам, утвержденным приказом Росстрахнадзора. Практика страхования показывает, что у страховщиков формируются большие размеры страховых резервов, которые страховщик в соответствии с законодательством может использовать на принципах диверсификации, возвратности, прибыльности и ликвидности. Возможными направлениями использования страховых фондов технических резервов являются следующие: · государственные ценные бумаги; · ценные бумаги субъектов РФ и местных органов власти; · депозитные банковские вклады; · ценные бумаги (акции, облигации, сертификаты и др.); · права собственности на долю участия в уставном капитале; · недвижимость (земля, квартиры, дома и другие виды); · валютные ценности; · денежная наличность. Запрещается использование средств страховых резервов для: · предоставления займов (кредитов) физическим и юридическим лицам, кроме некоторых случаев, предусмотренных законом (имеют право только на выдачу ссуд страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам); · заключения договоров купли-продажи, кроме случаев, предусмотренных правилами; · приобретения акций и паев товарных и фондовых бирж; · вложения в интеллектуальную собственность; · инвестиций, не предусмотренных специальными Правилами. Согласно этим Правилам производится оценка соответствия инвестиционной деятельности в части размещения страховых резервов установленным принципам. Критерием оценки является норматив соответствия (интегральный коэффициент), который определяется следующим образом:

где: Сn - норматив соответствия инвестиционной деятельности страховой компании принципам возвратности, прибыльности и ликвидности;

где: Bi - фактическая сумма вложений по i-му направлению, млн. руб.; Hi - норматив оценки i-го направления вложений. Например, для вложений в государственные ценные бумаги значение норматива равно 0,875; для вложения в ценные бумаги, выпущенные органами государственной власти субъектов РФ и органами местного самоуправления - 0,500; для вложения в банковские вклады (депозиты) - 0,550; для вложения в ценные бумаги предприятий - 0,600; для вложения в квартиры - 0,663; для вложений в другую недвижимость - 0,588; для вложений в валютные ценности - 0,525; для вложений в права собственности на долю в уставном капитале - 0,125; для вложения в средства резервов, находящиеся на расчетном счете - 0,675. Значения данных нормативов определены в Правилах размещения страховых резервов; P - общая сумма страховых резервов, млн. руб. Расчет данного норматива соответствия инвестиционной деятельности (Cп) производится отдельно по страховым резервам, сформированным по договорам долгосрочного страхования жизни, и по страховым резервам, сформированным по видам страхования, иным, чем страхование жизни. Норматив соответствия согласно действующим Правилам не может быть ниже установленной величины. Правила устанавливают также рекомендуемую величину норматива (Таблица 2.2). Таблица 2.2

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 645; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.219.217 (0.046 с.) |