Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Институциональный аспект страхового рынка

Функционирующий страховой рынок представляет собой сложную, интегрированную систему экономических, финансовых, информационных связей, включает различные взаимодействующие структурные звенья (рис. 1.3).

Рис. 1.3. Общая структура страхового рынка Основное звено страхового рынка — страховое общество или страховая компания. Страховая компания — определенная общественная форма функционирования страхового фонда, представляющая собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховой компании свойственны технико-организационное единство и экономическая обособленность ее ресурсов, их самостоятельный полный оборот. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и «встроена» в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования. Структуру страхового рынка в отраслевом разрезе можно представить на рис. 1.4[7]:

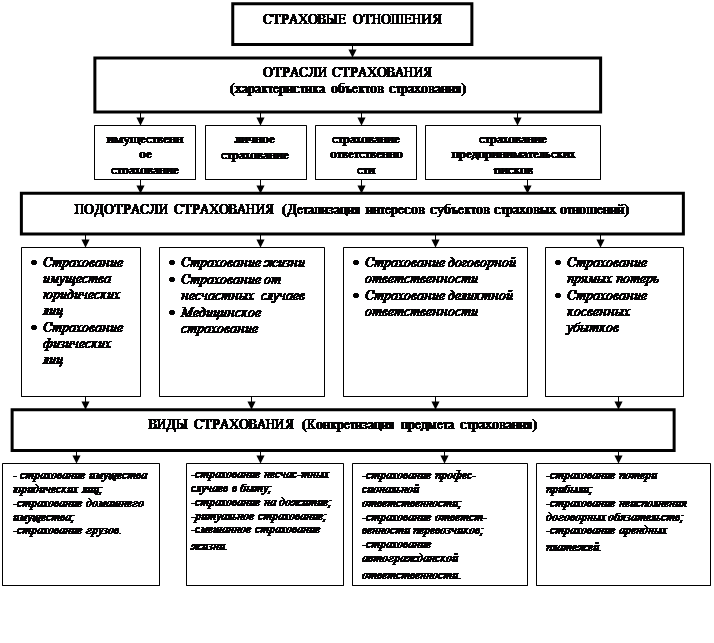

Рис. 1.4. Отраслевая классификация страхового дела в Российской Федерации Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов — занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и по возможности применения их в качестве ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании могут занять ведущее положение на рынке капиталов. Страховые компании подразделяют: · по принадлежности: на частные и публично-правовые, акционерные (корпоративные), взаимные, государственные и правительственные; · по характеру выполняемых операций: на специализированные (личное или имущественное страхование), универсальные и перестраховочные. В ряде зарубежных стран деятельность универсальных страховых компаний запрещена законом. Этот принцип намечено использовать и в отечественной практике. На практике наблюдается тенденция к ликвидации узкой специализации в страховой деятельности. Одновременно на рынок страховых услуг активно вторгаются банковские, биржевые и иные структуры. Компании личного страхования обладают значительно большими финансовыми ресурсами по сравнению со всеми прочими страховщиками. Именно этим, в частности. Обусловлена их активная роль на рынке ценных бумаг американских промышленных корпораций;

· по зоне обслуживания: на местные, региональные, национальные и международные (транснациональные); · по величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке: на крупные, средние и мелкие. Страховые компании подразделяются на ряд типов. · Акционерные страховые общества, т.е. формы организации страховых фондов на основе централизации денежных средств посредством продажи акций. · Перестраховочные компании, осуществляющие вторичное страхование наиболее крупных и опасных рисков. · Общества взаимного страхования, предусматривающие организацию страхового фонда на основе централизации средств посредством паевого участия его членов, создание, как правило, союзов средних и крупных собственников (домовладельцев, собственников гостиниц и т. д.). · Государственная страховая компания публично-правовая форма организации страхового фонда, основанная государством. · Негосударственный пенсионный фонд — особая форма организации личного страхования, гарантирующая рентные выплаты страхователям по достижении ими пенсионного возраста. В странах с развитой экономикой пенсионные фонды являются не только источником существенных инвестиций, но и неотъемлемым элементом системы «встроенных стабилизаторов», сглаживающих влияние экономических циклов на социальную сферу. Как было указано выше, страхование может осуществляться в обязательной и добровольной форме. Каждой из этих форм присуще свои принципы.

Обязательная форма страхования – устанавливается законом и имеет следующие принципы: 1.Принцип обязательства – сводится к тому, что в соответствии с законом страховщик обязан застраховать соответствующие объекты (пенсионное, медицинское) и вносить страховые платежи. 2.Принцип сплошного охвата указанных в законе объектов страхования. Для этого страховые органы ежегодно проводят регистрацию застрахованных объектов. 3. Принцип автоматичности – можно не заявлять о появлении нового объекта, он автоматически включается в сферу страхования. 4. Действия обязательного страхования независимо от внесенных страховых платежей – когда взносы не уплачены вовремя, они взыскиваются в судебном порядке. 5.Принцип бессрочности – принцип действует пока страхователь пользуется застрахованным имуществом. При переходе имущества к другому страхователю страхование не прекращается. 6.Принцип нормирования страхового обеспечения по обязательному страхованию. Устанавливаются нормы страхового обеспечения в процентах от страховой оценки. Добровольная форма страхования строится на следующих принципах: 1.Принцип добровольного участия в страховании. Он касается только страхователя, страховщик же не имеет права отказаться от страхования объекта, если соблюдаются все условия страхования. 2.Принцип выборочного охвата добровольным страхованием – не все страхователи изъявляют желание в нем участвовать. 3.Принцип ограничения срока – начало и окончание срока оговаривается в договоре. 4. Принцип уплаты разового или периодических страховых взносов, неуплата очередного взноса влечет за собой прекращение действия договора. В государственном реестре страховщиков по состоянию на 1 января 2005г. зарегистрировано 1280 страховых организаций. Обобщены отчетные данные, полученные от 1 тыс. 67 страховщиков. 100 компаний – не проводили страховые операции, 34 компании – представили отчет с нарушением установленных требований, предъявляемых к отчетности, 79 компаний – не представили отчет по форме № 1-С «Сведения об основных показателях деятельности страховой организации». Либеральные условия допуска на рынок в 90-е годы привели к появлению чрезвычайно большого числа страховых компаний с низким уровнем капитализации. Со второй половины 90-х гг. началось уменьшение числа страховых организаций с одновременным наращиванием уставного капитала (рис. 1.5).

В начале 90-х гг. появилось большое число страховых компаний, поскольку их учредители стремились к получению «быстрых денег», а не к реальному предложению страховых услуг. Если в 1996 г. было зарегистрировано более 2500 страховых фирм, в 2001 г. их осталось только 1350, в 2002 г. страховых компаний стало 1408, в 2003 – 1397, в 2004 г. – 1280. Резкому сокращению количества страховщиков способствовал кризис августа 1998 г., уменьшивший клиентуру страховых фирм и вынудивший уйти с рынка или войти в состав более крупных компаний те мелкие фирмы, которые не успели нарастить свой капитал. Сегодня страховой рынок России отличает высокая концентрация капитала. В настоящее время под контролем 50 крупнейших компаний находится 60% собранных страховых премий. В 2004 году тенденция сокращения численности страховых компаний, начавшаяся в 1996 году, продолжилась, причем темп сокращения количества страховщиков в связи с ужесточением требований страхового законодательства к минимальному размеру уставного капитала существенно возрос (до 8,5%). Также влияние на изменение численности страховых организаций начинает оказывать процесс разделения страховых организаций по сегментам страхового рынка: страхование жизни, страхование иное, чем страхование жизни, перестрахование, необходимость которого предписана законом «Об организации страхового дела в Российской Федерации» в ред. от 10.12.2003 г. №172-ФЗ.

Непременным условием формирования страхового рынка является конкуренция страховых организаций, то есть их соперничество за присвлечение страхователей, мобилизацию денежных средств в страховые фонды, выгодное их инвестирование и достижение высоких конечных финансовых результатов. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании более удобных форм заключения договоров и уплаты страховых взносов, в снижении тарифных ставок и точном определении возникшего ущерба (вреда), в оперативной выплате страхового возмещения. В течение последнего десятилетия в России реализованы важнейшие меры, направленные на создание национальной системы страхования. В частности, сформирована законодательная база, организован государственный надзор за страховой деятельностью, предоставлены налоговые стимулы страхователям-предпринимателям, принят закон о проведении в обязательном порядке одного из наиболее социально значимых видов – страхования гражданской ответственности владельцев транспортных средств. Началась поэтапная интеграция национальной страховой системы в международный страховой рынок. Осуществление указанных мер позволило, несмотря на объективные трудности, обусловленные сложностью реформирования экономики России, расширить страховые операции.

|

|||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 512; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.196.217 (0.008 с.) |