Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Территориальное распределение страховых премий и выплат в 2004 г.

Несомненным лидером по страхованию жизни является Москва, занимающая почти ¾ российского рынка. Далее 9,57% премии поступило по договорам, заключенным в Московской области, 5,29% - в Санкт-Петербурге, 2,33% - в Республике Татарстан и 1,47% - в Челябинской области. На остальные регионы приходится 6,5% премии всего российского рынка и на каждый субъект РФ в отдельности – менее 1%. Заметна тенденция тяготения к двум крупным столичным центрам – почти 90% премии по страхованию жизни собирается в Московском регионе и Санкт-Петербурге. При этом доля сборов по страховании жизни в совокупной премии каждого из указанных регионов не превышает 35%, что говорит о достаточной сбалансированности структуры премии регионов. Рынок страхования жизни в каждом регионе характеризуется высоким уровнем выплат по отношению к премии, что свидетельствует об использовании страхования жизни в качестве инструмента оптимизации налогообложения. Причем большой размер коэффициента выплат, превышающий 100%, в Москве, Московской и Челябинской областях свидетельствуют о постепенном снижении применения налогосберегающих схем в страховании жизни, что пока не характерно для Санкт-Петербурга и Республики Татарстан.

Рис. 2.6. Субъекты РФ с уровнем выплат по страхованию жизни более 90% сгруппированы по доле страхования жизни в общей премии региона, тыс. руб. В 9 регионах доля премии в региональных сборах не превышает 1%, в 17 – от 1 до 10%, в 3 регионах находится в пределах от 10 до 20% и 3 регионах - от 20 до 30%, в 2 регионах – от 30 до 35%, в 2 – свыше 50% (Рис. 2.6). Несомненным лидером по страхованию иному, чем страхование жизни, выступает московский регион, собирающий более половины премии всего российского страхового рынка. Далее регионами, занимающими значимую долю на рынке, выступают Санкт-Петербург (5,25%), Тюменская область (4,7%), республика Татарстан (3,6%) и Свердовская область (2,26%). Остальные регионы за исключением Самарской области, Красноярского края, Челябинской области, Пермской, Нижегородской, Новосибирской областей занимают долю на рынке менее 1%. Среди регионов-лидеров можно наблюдать как промышленно-развитые с долей более 50% в структуре премии региона, так и «депрессивные» регионы. При этом все-таки можно говорить о более равномерном распределении сборов страховой премии по регионам, чем в страховании жизни.

В 29 регионах наблюдается низкий коэффициент выплат по страхованию иному, чем страхование жизни, - менее 30%. Низкий уровень коэффициента выплат говорит о неверной тарифной политике, в частности, связанной с присутствием значительной доли псевдостраховых схем в страховании имущества и ответственности, организованных с использованием каналов перестрахования. При этом показатели страховых выплат оказываются не затронуты псевдострахованием. Также низкий уровень выплат, возможно, свидетельствует о недостаточном развитии рынка страхования имущества и ответственности. Следует отметить, что в данную группу попали и промышленно развитые регионы, такие, как Мурманская, Костромская, Ульяновская, Волгоградская области с долей страхование иного, чем страхование жизни, в региональных сборах более 60%. В 26 регионах наблюдается высокая доля страхования иного, чем страхование жизни, в портфеле премии регионов – более 50%. В данную группу входят промышленно развитые регионы. В Алтайском крае, Республике Марий Эл коэффициент выплат приближается к сложившемуся в зарубежной практике уроню убыточности – 64,72% и 54,61% соответственно. Обязательное страхование осуществляется в силу закона и зависит во многом от нерыночных факторов, поэтому по росту его показателей нельзя судить о развитости свободных региональных страховых рынков. При этом по активности работы страховщиков по обязательным видам страхования, а также исходя из долей обязательных видов в совокупных сборах можно сделать предположения о степени страховой культуры региона.

Кроме того, статистические показатели обязательного страхования, очевидно, свободны от искажения данных вследствие псевдострахования. Именно исходя из таких предпосылок можно определить показатели обязательного страхования (в первую очередь – ОСАГО) как одни из ключевых для определения активности деятельности страховых компаний в регионах. Лидером, как и следовало ожидать, является Москва, которая в первую очередь концентрирует на своей территории наибольшие премии по ОСАГО вследствие максимального страхового тарифа и количества объектов страхования, а также в связи с мощной сетью продаж федеральных страховых компаний, расположенных в Москве. Также здесь дороже медицина, а значит, выше взносы ОМС. Кроме того, именно ряд отдельных компаний, расположенных в Москве, имеет право заниматься обязательным личным страхованием сотрудников Госналогслужбы, страхованием военнослужащих и приравненных к ним лиц. Почти пятая часть (19,7%) всех обязательных сборов сосредоточены в московских компаниях. Первая десятка регионов – лидеров по размеру премий по обязательному страхованию собирает более половины (55,4%) всего объема премий по обязательному страхованию по стране. В целом можно с определенной долей уверенности предполагать, что субъекты Российской Федерации, отмеченные в качестве лидеров обязательного страхования, будут являться лидерами и в плане перспективности деятельности страховщиков по привлечению клиентов в добровольном страховании. При этом следует упомянуть Республику Татарстан, Пермскую область, Республику Башкортостан, Саратовскую область, Волгоградскую область, которые весьма успешны в плане сбора совокупной премии, но имеют не такую высокую долю обязательного страхования в структуре страховой премии. Имеется ряд регионов, где доля обязательных видов в структуре премии составляет огромный процент. Данные регионы можно оценивать как менее успешные в плане развитости страхового рынка. Структура страховых рынков 11 субъектов РФ более чем на 80% представлена обязательными видами; почти у половины субъектов (47) доля добровольных видов меньше половины всех сборов. Фактически наполовину страховой рынок России в административно-территориальном делении занят преимущественно обязательным страхованием. Рассматривая отдельные субъекты Федерации, можно отметить Республику Адыгея, где фактически отсутствует добровольный страховой рынок, а обязательное страхование в структуре сборов составляет 92,2%. Это вполне объяснимо бедностью региона, точно так же, как и в отношении следующих за нею Камчатской области, Бурятии, Хакасии, Калужской области и пр. Однако данное объяснение не может быть применено, например, к Курской и Белгородской областям, которые по структуре обязательных видов в совокупных взносах (82,1% и 81,0% соответственно) опережают даже Ингушетию (75,7%). Астраханская область, показавшая впечатляющий рост страховых премий по отношению к предыдущему году (255,9%), имеет в структуре этих взносов весьма высокий процент премий по обязательным видам – 63,5%, что аналогично уровню Республики Дагестан (63,3%) и выше доли обязательного страхования в Кабардино-Балкарии (57,9%).

Ростовская область (71,2%) и Ставропольский (72,3%) и Краснодарский (64,7%) края также отличаются высоким процентом обязательного страхования в структуре страховых взносов, при этом имеют значительный потенциал именно в добровольном страховании. Это касается и Кемеровской области (67,8%), и Красноярского края (60,9%). Самарская область оказалась также в списке регионов с более чем 50%-ной долей обязательного страхования, имея в структуре собираемой страховой премии 53,9% обязательных взносов. По договорам, принятым в перестрахование в 2004 году, перестраховочные премии достигли 93,8 млрд рублей, что соответствует 20% от общей суммы страховых премий (без учета ОМС). Из этого объема премии, принятые на территории Российской Федерации, составили 94,1%, за пределами Российской Федерации – 5,9% (Таблица 2.4). Таблица 2.4 Показатели перестраховочной деятельности, 2003-2004 гг., тыс. руб.

Сумма оплаченных убытков составляет 13,5 млрд рублей, или 6,3% от общей суммы оплаченных убытков по договорам страхования (кроме ОМС). Из этой суммы убытков на территории Российской Федерации было выплачено 90,3%, за пределами Российской Федерации – 9,7%. В 2004 году по сравнению с предыдущим годом существенно выросли выплаты по договорам, принятым в перестрахование, в том числе выплаченные на территории РФ. Общий рост выплат составил 29,5%, при этом выплаты на территории РФ выросли на 34%. По данным двух лет сложно сделать однозначные выводы, однако, учитывая, что рост премии в перестраховании составил всего около 5% (при этом страховая премия, поступившая из-за пределов РФ, выросла на 16%), можно сделать предположение, что в перестраховании также постепенно снижается доля «псевдоперестрахования». Наибольшая доля премии, принятой в перестрахование в 2004 году, приходится на добровольное страхование имущества (74,4%). Следом с большим отрывом идет сегмент личного страхования (10,7%), а также добровольного страхования ответственности (8,2%).

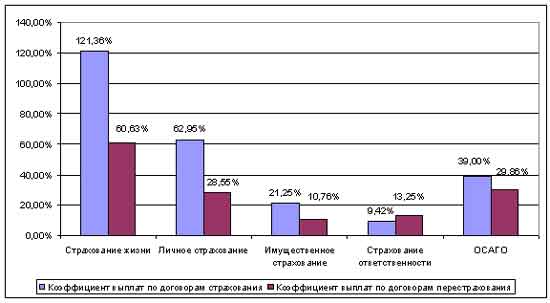

По договорам, принятым в перестрахование, по различным сегментам страхового рынка наблюдается наиболее высокий уровень выплат по перестрахованию жизни (более 60%). Также относительно высокий уровень выплат необходимо отметить в перестраховании личного страхования (28,55%) и в перестраховании ОСАГО (29,86%). При этом уровень выплат по договорам прямого страхования в ОСАГО составляет всего 39%.

Рис. 2.7. Сопоставление коэффициентов выплат в сегментах прямого страхования и перестрахования в 2004 г. Данное обстоятельство можно объяснить проявлением своеобразной схемы «безлицензионного» страхования в ОСАГО. По такой схеме компания, не имеющая лицензии на осуществление ОСАГО, продает полисы ОСАГО лицензированной компании, при этом по договоренности с ней подавляющую часть премии получает обратно по договору перестрахования. Соответственно, и выплаты клиенту по ОСАГО являются для страховой компании как бы выплатами по перестрахованию. Помимо уже отмеченных несоответствий в перестраховании жизни и ОСАГО, данные диаграммы свидетельствуют о перекосах в перестраховании ответственности. Здесь возможны два варианта объяснения. Во-первых, учитывая небольшой размер данного сегмента, такой всплеск выплат может дать единичный договор, который был перестрахован в большой доле риска (иначе выросли бы выплаты в прямом страховании ответственности). Вторым объяснением уровня выплат по договорам, принятым в перестрахование, превышающего уровень выплат в прямом страховании, может быть наличие налогосберегающих схем с использованием перестрахования. Оценка размера реального страхового рынка Российской Федерации производилась исходя из следующих предпосылок: · в страховании имущества и ответственности подавляющая часть схем построена на выведении денежных сумм из-под налогообложения под видом страховой премии с дальнейшим их переводом через каналы перестрахования; при этом показатели страховых выплат отражают реальный объем страховых операций на рынке, а показатель страховых премий существенно завышен; · в страховании жизни для псевдострахования используются трансакции перечисления страховой премии и выплаты страхового возмещения, поэтому оба показателя оказываются недостоверными; · в ДМС, страховании от несчастных случаев и обязательном страховании псевдострахование практически отсутствует. С учетом этих предпосылок реальный размер страхового рынка РФ может быть оценен суммой страховой премии, собранной по обязательному страхованию, ДМС и страхованию от несчастных случаев, а также оценками размера реального страхования имущества, ответственности и жизни. Оценки реального страхования имущества и страхования ответственности были получены путем пересчета по величине страховых выплат объема реальной премии по этим видам страхования. Принимая во внимание международную практику проведения данных видов страхования, за коэффициент выплат был принят показатель в 70%. Размер реального рынка страхования жизни был взят из оценки, представленной в докладе «Развитие страхового рынка в РФ для ОЭСР» от 15.11.2004 года, и составляет 115 млн долл. США. В результате получились следующие показатели страхового рынка РФ (Таблица 2.5). Таблица 2.5

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 78; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.56.114 (0.02 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||