Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели оценки структуры баланса.

Таблица № 2.7. Показатели платежеспособности для внутреннего анализа

2.1. Виды анализа неплатежеспособного предприятия и пользователи экономической информацией

Таблица 2.8. Особенности внешнего и внутреннего анализа финансового состояниянеплатежеспособного предприятия

ВИД АНАЛИЗА | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ПРИЗНАК | ВНЕШНИЙ | ВНУТРЕННИЙ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Пользователи | ФСДН, налоговые органы, собственники, кредиторы, аудиторские и консалтинговые фирмы | Руководство предприятия, финансовые менеджеры, консультанты по финансовым вопросам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Назначение | Оценка финансово-экономической деятельности для выбора антикризисной процедуры | Оценка внутренних резервов восстановления платежеспособности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Информационная база | Формы годовой (квартальной) бухгалтерской отчетности; данные оперативного учета - по запросу | Данные оперативного учета (главная книга, ведомости, журналы-ордера) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Характер предоставляемой информации | Общедоступная аналитическая информация | Детализированная аналитическая информация конфиденциального характера | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Приемы и методы проведения анализа | Традиционные: сравнение, группировки, графические методы, экономико-математическое моделирование | Традиционные и специальные методы анализа и прогнозирования восстановления платежеспособности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. Степень унификации методики | Высокая возможность унификации | Индивидуальные разработки | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. Временной аспект анализа | Ретроспективный и перспективный | Оперативный | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

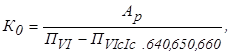

где Ар - активы предприятия по рыночной стоимости.

По оценке экономистов предприятия и внешних экспертов:

Ар= 56270 млн. руб.

где Ар - активы предприятия по рыночной стоимости.

По оценке экономистов предприятия и внешних экспертов:

Ар= 56270 млн. руб.

Ка 0.5

Б - валюта баланса

Ка 0.5

Б - валюта баланса

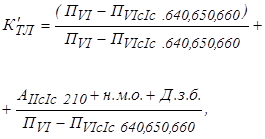

где:

Н.м.о. (500 млн.руб.) - недостаток (-), излишек (+) материальных оборотных средств;

Д.з.б. - безнадежная (просроченная) дебиторская задолженность (> 12 месяцев)

где:

Н.м.о. (500 млн.руб.) - недостаток (-), излишек (+) материальных оборотных средств;

Д.з.б. - безнадежная (просроченная) дебиторская задолженность (> 12 месяцев)

| «Горизонтальный» и «вертикальный» анализ баланса | Горизонтальный анализ баланса заключается в построении аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижение). Вертикальный анализ базируется на расчетах удельных весов компонентов обобщающих показателей отчетности: имущества, оборотных активов, собственного капитала. Переход к относительным показателям позволяет проводить сравнительный анализ предприятий и сглаживает негативное влияние инфляционных процессов. |

|

|

2.2. Нормативная система критериев для оценки несостоятельности (неплатежеспособности) предприятия

| Определена в Постановлении Правительства России № 498 от 20 мая 1994 года “О некоторых мерах по реализации законодательства о несостоятельности (банкротства)". В соответствии с данным Постановлением и методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСДН №31-р от 12 августа 1994 года анализ и оценка структуры баланса производятся на основе двух показателей: - коэффициента текущей ликвидности; - коэффициента обеспеченности собственными средствами. Коэффициенты приводятся с учетом изменения бухгалтерской отчетности на основе Приказа Министерства финансов РФ от 27.03.96 №31. Оценка структуры баланса предприятия осуществляется на основании баланса предприятия, заверенного в налоговой инспекции по месту регистрации предприятия. | |

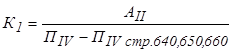

| Оценка текущей ликвидности | Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производительных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог II раздела актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных займов и различных кредиторских задолженностей (итог VI раздела пассива за вычетом строк 640, 650, 660): АII К1 =- ------------------------------------------ ПVI - ПVI строки 640, 650, 660 Структура баланса считается удовлетворительной, при К1 ³ 2. |

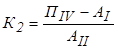

| Оценка обеспеченности собственными оборотными средствами | Коэффициент обеспеченности собственными средствами (К2) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (ПIV) и внеоборотных активов (АI) к фактической стоимости находящихся в наличии у предприятия оборотных средств - (АII). Нормальным считается значение К2 ³ 0,1. ПIV - А I К2 = ------------------- АII Структура баланса признается неудовлетворительной, а предприятие - неплатежеспособным, если один из этих показателей ниже своего нормативного значения: если коэффициент текущей ликвидности меньше 2 или коэффициент обеспеченности собственными средствами меньше 0,1. |

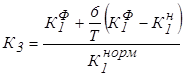

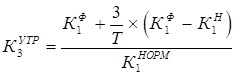

| Оценка возможности восстановления | Если структура баланса по приведенным показателям признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам: К1ф + 6/Т х (К1ф - К1н) К3ВОССТ = ----------------------------, К1норм где К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - значение коэффициента текущей ликвидности на начало отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности К1норм = 2; 6 - период восстановления платежеспособности в месяцах; Т - отчетный период в месяцах (Т = 3, 6, 9, 12). Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на период равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. |

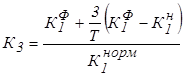

| Коэффициент утраты платежеспособности | Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами имеют значения, соответствующие нормативным, следовательно, - структура баланса предприятия признается удовлетворительной, то рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам:

где К1ф - фактическое значение (в конце отчетного периода) коэффициента

текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности на начало отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности (К1норм = 2);

3 - период утраты платежеспособности в месяцах;

Т - отчетный период в месяцах (Т = 3, 6, 9, 12).

Если структура баланса признана удовлетворительной, то коэффициент утраты платежеспособности (К3утр) имеет значение меньше 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

где К1ф - фактическое значение (в конце отчетного периода) коэффициента

текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности на начало отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности (К1норм = 2);

3 - период утраты платежеспособности в месяцах;

Т - отчетный период в месяцах (Т = 3, 6, 9, 12).

Если структура баланса признана удовлетворительной, то коэффициент утраты платежеспособности (К3утр) имеет значение меньше 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

|

| Последствия признания предприятия неплатежеспособным | На основании указанной выше системы показателей принимаются решения: - о признании структуры баланса предприятия неудовлетворительной, а предприятие - неплатежеспособным; - о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность; - о наличии реальной возможности утраты платежеспособности, когда предприятие в ближайшие три месяца не сможет выполнить свои обязательства перед кредиторами. Признание предприятия неплатежеспособным и имеющим неудовлетворительную структуру баланса не означает признание предприятия несостоятельным (банкротом), не изменяет юридического статуса предприятия, не влечет за собой таких последствий, как наступление гражданско-правовой ответственности. Это лишь зафиксированное Федеральным управлением по делами о несостоятельности (банкротстве) или его территориальным агентством состояние неплатежеспособности предприятия. |

| Вывод | Анализ практических ситуаций оценки структуры баланса по официально утвержденным критериям показывает, что структура баланса многих российских предприятий оказывается неудовлетворительной. Это может означать, с одной стороны, что финансовое состояние анализируемых предприятий действительно близко к банкротству, а с другой стороны - возможно неадекватное отражение реального финансового состояния по применяемым для оценки структуры баланса критериям. |

| Пример | О значении критериев оценки структуры баланса в судьбе российских предприятий свидетельствует следующий факт. В таблице №2.9. приведены значения коэффициентов структуры баланса анализируемого предприятия, производящего элекрооборудование (оно обозначено, как АО1) и крупного автомобилестроительного предприятия (оно обозначено, как АО). За каждым пунктом прироста показателей АО1 стоит кропотливая работа руководства предприятия, которое заключило договор с Фондом имущества г. Москвы по восстановлению платежеспособности предприятия. В то же время, арбитражный суд отказывался рассматривать дело о банкротстве более года не работающего предприятия АО2, так как из-за неправильного отражения в балансе курсовых разниц, возникших в результате переоценки валютного кредита, предприятие имело более чем удовлетворительную структура баланса. |

|

|

|

|

Таблица №2.9.

Показатели оценки структуры баланса анализируемых предприятий

| Показатель | Нормальное | Предприятие | |||

| значение | АО1 | АО2 | |||

| На начало года | 01.10.96 | На начало года | 01.10.96. | ||

| 1. Коэффициент текущей ликвидности (К1) | К1 ³ 2 | 1,25 | 1,63 | 1,71 | 3,48 |

| 2. Коэффициент обеспеченности собственными средствами (К2) | К2 ³ 0,1 | 0,16 | 0,67 | 0,17 | 0,21 |

| 3.1. Коэффициент восстановления платежеспособности (К3) | К3 > 1, существует реальная возможность восстановления платежеспособности | - | 0,94 | - | - |

| 3.2. Коэффициент утраты платежеспособно-сти (К3) | К3 < 1, существует возможность утраты платежеспособности | - | - | - | 2,33 |

| Недостатки оценки финансового состояния на основе показателей текущей ликвидности и обеспеченности собственными оборотными средствами | Опыт проведения аналитической работы позволяет отметить ряд недостатков диагностики неплатежеспособности на основе двух финансовых коэффициентов. Во-первых, по составу показателей. Действительно показатели текущей ликвидности и обеспеченности собственными средствами в международной практике играют ключевую роль в оценке финансового состояния. Но российская действительность свидетельствует о том, что сегодня предприятия-должники, составляя график погашения фискальной задолженности в качестве источника ее покрытия представляют административные здания, дома отдыха, транспортные средства. Этот источник покрытия, по нашему мнению, необходимо учитывать в коэффициенте платежеспособности. Тем более, что это соответствует подходу к оценке имущества, вытекающему и Закона “О несостоятельности (банкротстве) предприятий”. Необходимо учитывать при оценке платежеспособности все обязательства, а не только краткосрочные. Реальная ситуация, при которой обязательства, учитываемые в балансе на счетах долгосрочных, должны погашаться ранее обязательств, учитываемых на счетах краткосрочных. Осторожнее нужно обращаться и с коэффициентом обеспеченности собственными средствами (а по сути - обеспеченности собственными оборотными средствами). Хорошо, когда они формируются за счет собственных источников финансирования. Но известны пример, когда предприятие, не имеющее собственных оборотных средств, является платежеспособным. На этот показатель заметно влияет отраслевая принадлежность предприятия. В качестве примера можно привести оптовую и розничную торговлю, полностью формирующих оборотные активы за счет заемных источников. При расчете коэффициента обеспеченности собственными средствами, собственный капитал рассчитывается без учета статей пассива, приравненных к собственным средствам, какими являются фонды потребления (стр.640 ф.№1), доходы будущих периодов (стр.650 ф.№1), доходы будущих периодов (стр.650 ф.№1), резервы предстоящих расходов и платежей (стр.660 ф.№1). Так как часть внеоборотных активов может быть покрыта долгосрочными кредитами и займами, на момент анализа они должны прибавляться к собственным средствам. Состав показателей не позволяет в динамике сделать истинных выводов о финансовом состоянии предприятия и его неплатежеспособности. Это объясняется тем, что данные показатели рассчитываются на основе баланса предприятий, а баланс является сводом данных о состоянии ресурсов на определенный момент времени - на начало и конец анализируемого периода, то есть в некотором смысле в статике. Но внутри анализируемого периода оценочные показатели могут существенно изменяться, благодаря динамике происходящих процессов. Выводы о финансовом состоянии предприятия можно сделать только на основе анализа динамики оценочных показателей. Во-вторых, нормативные значения показателей оценки структуры баланса не учитывают отраслевую специфику, и тип производства предприятий. Эти два фактора, как правило определяют структуру оборотных средств, оборачиваемость оборотных средств, а они в свою очередь должны определять нормативные значения показателей текущей ликвидности и обеспеченности собственными оборотными средствами. Специальные нормативы должны устанавливаться для предприятий с длительным циклом работ - НИИ, КБ, опытных предприятий. В-третьих, анализ текущей платежеспособности должен дополняться оценкой общей платежеспособности. Общая платежеспособность - способность предприятия покрыть внешние обязательства (краткосрочные и долгосрочные) всем имуществом предприятия, оцененным по рыночной стоимости. Она может измеряться отношением стоимость такого имущества к внешним обязательствам предприятия. |

|

|