Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационная Структура управления кредитным риском в оао «урса Банк»

Структура системы управления кредитным риском в ОАО «УРСА Банк» (далее Банк) выглядит так, как показано на рис. 3.1. Управление рисками осуществляет управление кредитными, финансовыми, рыночными, операционными и экологическими рисками в соответствии с требованиями международных инвесторов. Осуществляет управление методологией валютного контроля и противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансирования терроризма (ПОД/ФТ) [66]. Цель деятельности Управления рисками состоит в определении перечня рисков, которыми управляет банк, достижении требуемого (целевого) уровня каждого риска для всех бизнесов банка, с учетом требований и ограничений регуляторов и инвесторов, при условии минимизации затрат на осуществление деятельности [66]. Результатом деятельности Службы является работоспособная и эффективно функционирующая система управления всеми принимаемыми банком рисками [66]. Это позволяет сделать вывод о том, что организационную структуру управления банковским кредитным риском следует формировать таким образом, чтобы в последующем можно было эффективно выполнять общую кредитную стратегию, выбранную руководством банка для достижения поставленных целей. С одной стороны, речь идёт о рациональном использовании имеющихся в наличии кредитных ресурсов, с другой - организационная структура должна быть достаточно гибкой, чтобы своевременно реагировать на изменения как внутренней, так и внешней среды. Таким образом, система управления банковским кредитным риском представляет собой совокупность элементов, субъектов и методов управления, строящихся в соответствии с проводимой банком кредитной политикой. Оптимальное распределение целей и задач между различными кредитными подразделениями и их сотрудниками невозможно без построения эффективной структуры управления банковским кредитным риском. В широком смысле под структурой управления понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающая их функционирование как единого целого. По существу, речь идет о логических взаимоотношениях уровней управления и функциональных подразделений для обеспечения достижения стратегических целей и выполнения тактических задач кредитной политики банка [96, с.93].

Управление кредитным риском осуществляет Блок управления кредитным риском в соответствии с принципами, лимитами и ограничениями, закрепленными в Кредитной политике Банка, которая пересматривается и утверждается Правлением Банка на ежегодной основе. Целью Политики является создание и сохранение качественного, доходного и диверсифицированного кредитного портфеля Банка. Основные направления реализации Кредитной политики: оптимизация кредитных рисков при одновременном выполнении планового объема кредитных вложений и уровня рентабельности; обеспечение конкурентоспособности кредитных продуктов Банка; обеспечение сбалансированности кредитного портфеля и ресурсной базы по срокам, валютам, суммам и другим условиям; максимальное удовлетворение потребностей клиентов в кредитных ресурсах при сохранении приемлемого для Банка уровня риска. соблюдение требований законодательства Российской Федерации, требований нормативных актов Банка России и международных партнеров Банка. Кредитная политика Банка состоит из: ) кредитной стратегии Банка, которая определяет общее направление развития в области кредитования корпоративных клиентов - определение приоритетных направлений кредитования и формирование комплекса предлагаемых кредитных услуг и оптимизацию соотношения показателей «риск/доходность»; ) кредитной тактики Банка, которая определяет параметры кредитования и обеспечивает оптимизацию уровня рисков при операциях кредитования; отслеживание и контроль структуры и уровня кредитного риска; определение возможных направлений развития корпоративного кредитования. Для ограничения рисков Кредитной политикой устанавливаются следующие виды лимитов и ограничений: лимит кредитного риска на одного заемщика; лимиты на отраслевые риски в регионе; лимит риска по типу обеспечения. Кроме того, при формировании корпоративного кредитного портфеля Банк ориентируется на следующие лимиты в части показателей качества корпоративного кредитного портфеля:

) сумма основного долга по кредитам, имеющим просроченные платежи в корпоративном кредитном портфеле не должна превышать 2 % от общего объема корпоративного кредитного портфеля; ) формирование резерва на возможные потери по ссудам в размере: расчетный резерв не более 3,2% от объема кредитного портфеля; сформированный резерв не более 2,5% от объема кредитного портфеля; сформированный резерв не более 2 % от объема кредитного портфеля. Таким образом, кредитная политика является основой всего процесса управлений кредитным риском, поскольку определяет цели и правила поведения банка на рынке кредитных услуг, содержит конкретный инструментарий, используемый банковскими специалистами при проведении кредитных операций. Оценка кредитного риска по индивидуальным кредитным продуктам проводится на основе внутренней рейтинговой модели. На первом этапе определяется риск заемщика в зависимости от отрасли/рынка, рыночных и нерыночных факторов, управления компанией, надежности компании, кредитной истории, финансового состояния, т.е. определяется способность и желание заемщика погасить кредит. Затем проводится оценка риска сделки в зависимости от вида кредитного продукта (кредитование под оборотный капитал, овердрафт, аккредитив, гарантия, проектное финансирование и т.д.) и срока кредитования. На следующем этапе проводится корректировка на обеспечение. При этом рейтинг залога складывается из рыночной стоимости, залогового дисконта и ликвидности залогового обеспечения. В результате перечисленных итераций производится расчет коэффициента резервирования по кредиту, величина которой не должна превышать приемлемого уровня риска, установленного Кредитной политикой Банка. Трудно представить систему управления кредитным риском без процесса выдачи кредитов. Эта подсистема кредитной работы банка получила название санкционирования кредитов, т.е. определения процедуры принятия решений по кредитам, распределения полномочий и ответственности между служащими банка. Системы санкционирования могут различаться в зависимости от размера, организационной структуры, стиля руководства, а также от сложности проводимых операций. Принято считать, что все системы санкционирования строятся на основе трех основных методов или их комбинации: индивидуальное санкционирование, когда кредит утверждается одним лицом, несущим персональную ответственность; коллективное санкционирование кредита, осуществляемое двумя или более сотрудниками; санкционирование, проводимое кредитным комитетом, когда кредит утверждается группой работников различных подразделений банка [96, с.90]. Системы индивидуального санкционирования кредитов оказывается достаточно быстродействующей и эффективной, поскольку вся операция поручается одному работнику. Тем не менее, индивидуальное утверждение кредита связано с опасностью его неадекватной, субъективной оценки, что часто приводит к выдаче кредитов низкого качества. По этой причине подобная практика приемлема только для решений о выделении небольших денежных сумм. Коллективное санкционирование, как правило, объединяет индивидуальные процедуры принятия решений. В зависимости от суммы кредита, величины риска, сложности операции санкционирование ссуды осуществляется совместно специалистами разной квалификации. В качестве сильных сторон данной системы называют ее мобильность, гибкость, а также повышение качества кредитных решений. Недостатками являются разделение ответственности, а иногда низкая оперативность [96, с. 90].

Принятие решения о кредитовании конкретного клиента кредитным комитетом является наиболее распространенным методом. Преимуществами системы кредитных комитетов являются улучшение качества кредитования за счет строгого контроля процесса рассмотрения заявки, получение возможности обсуждения разных точек зрения и выработка на этой основе наиболее приемлемого решения, накопление опыта и знаний в результате совместного обсуждения вопросов кредитования. В Банке существует сложная и многоуровневая утвержденная система полномочий, начиная от индивидуальных полномочий и заканчивая тем, что решение вступает в силу только после согласования с Генеральным директором. На рис. 3.2. показана структура системы полномочий при принятии кредитных решений.

Рисунок 3.2. - Структура системы полномочий на принятие кредитных решений

На различных уровнях принятия решений вводятся ограничения по видам предоставляемых кредитных и других банковских продуктов с кредитным риском; по типам заемщиков, операции с которыми разрешены к проведению в рамках предоставленных полномочий на самостоятельное кредитование в региональной сети; по процентным ставкам по предоставляемым кредитным продуктам на всех уровнях; по срокам кредитования; по обеспечению. Таким образом, на каждом уровне принятия решения есть, определенные приказами или решениями, полномочия - по сумме кредита, кредитной программе, сроку кредита, объему обеспечения, отрасли заемщика и прочим позициям. В случае несоблюдения хотя бы одного параметра утвержденных полномочий кредитная заявка направляется на более высокую ступень в иерархии органов уполномоченных на принятие решения. Аналогичная ситуация происходит если имеется отрицательное решение кредитного комитета регионального подразделения, кредитного комитета 2 уровня, либо наложено «вето» председателями этих комитетов. Возможные этапы прохождения Заявки можно представить в виде следующей схемы (рис. 3.3.):

Таким образом, структура управления кредитным риском состоит из звеньев и уровней управления, и их связей - горизонтальных и вертикальных. К звеньям управления относят структурные подразделения и отдельных специалистов, выполняющих соответствующие кредитные функции, в том числе менеджеров, осуществляющих регулирование и координацию деятельности нескольких структурных подразделений.

Чаще всего в организационной структуре Банка выделяют следующие ступени в иерархии управления: общее собрание акционеров или пайщиков, совет банка, председатель совета банка, правление банка, председатель правления банка, департаменты, управления, отделы, группы, сектора, главные специалисты, экономисты (ведущие, старшие, 1-й, 2-й категории, без категории) [96, с. 94]. Под уровнем управления следует понимать совокупность звеньев управления, занимающих определенную ступень в системах управления банком. Ступени управления находятся в вертикальной зависимости и подчиняются друг другу по иерархии. Например, кредитный комитет (более высокий уровень управления) принимает решения, которые конкретизируются и доводятся до менеджеров и сотрудников кредитных отделов (нижестоящих звеньев) [69, с. 54]. Каждое кредитное подразделение подотчетно более высокому уровню управления и выполняет определенные функции (табл. 3.1).

Таблица 3.1 - Функции и подчиненность кредитных подразделений

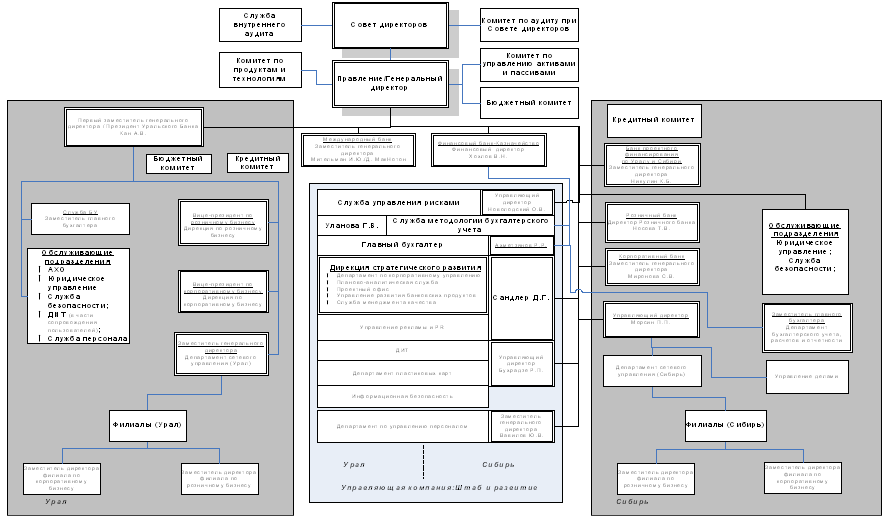

Руководители среднего уровня обеспечивают реализацию кредитной политики банка и отвечают за доведение конкретных заданий до подразделений и отделов, а также за их выполнение. Это руководители структурных подразделений, входящие в кредитный комитет, а также начальники функциональных отделов. Низший уровень управления представлен руководителями, находящимися непосредственно над сотрудниками-исполнителями конкретных заданий. К этому уровню можно отнести заместителей начальников кредитных отделов, кредитных менеджеров. С учетом разработанных методик по формированию систем функционального подчинения в кредитных организациях разработана общая организационная структура и в Банке, приведенная на рис. 3.2. В самом верху иерархии находится Совет директоров, на более низких ступенях стоят различные управления, курируемые генеральным директором или его заместителями, в зависимости от полномочий. Именно такая система в целях реализации кредитной политики является наиболее оптимальной для банка.

Рисунок 3.4 - Общая организационная структура ОАО «УРСА Банк»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.40.53 (0.019 с.) |