Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розділ 1. Побудува моделі управління економічною системоюСтр 1 из 5Следующая ⇒

ВСТУП

На сучасному етапі розвитку економіки України, який характеризується нестабільністю зовнішніх та внутрішніх факторів, зростає потреба в оперативності прийняття управлінських рішень, у прогнозуванні варіантів можливих напрямків виробничої діяльності окремих підприємств та держави в цілому. А це неможливо здійснити без застосування економіко-математичних методів. Засобом проведення аналітичних досліджень економічних процесів є моделювання. Модель - це умовний об'єкт дослідження, тобто матеріальне чи образне відображення реального об'єкта, процесу його функціонування в конкретному середовищі. Вихідні результати моделі спрощено відображають сутність процесів економічного розвитку внаслідок застосування специфічних принципів, притаманних характеру моделювання. Тобто, метод моделювання – це побудова моделі на основі попереднього вивчення об'єкта, визначення його найбільш суттєвих характеристик, експериментальний і теоретичний аналіз створеної моделі, а також необхідне коригування на підставі одержаної інформації. Сутність побудови імітаційних моделей досліджували вітчизняні та зарубіжні науковці А.Н. Ілларіонов, С.Г. Лобанов, Л.П. Владіміров, В.Ф. Ситник, Н.С. Орленко, В.Ф. Беседін, Б.Я. Панасюк, І.В. Крючкова, але більшість з них розглядають імітаційне моделювання як суто математичний метод чи пропонують застосовувати його на рівні держави або на рівні окремого підприємства. Тому актуальною є необхідність дослідити взаємозалежність між економічними процесами підприємств та держави й побудувати модель, яка враховувала б усі відповідні чинники та параметри. Держбюджет визначає форми і методи утворення державних фінансових ресурсів та напрямки їх використання в інтересах суспільства. Критична оцінка показників бюджету за 2000-2010 роки доводить, що основна проблема – у недовиконанні доходної частини, через що уряд змушений скорочувати витрати, зокрема витрати на економічну діяльність держави, до яких належить і підтримка машинобудівної галузі, зокрема автомобілебудування. Таким чином, ефективність планування та управління окремими підприємствами та галузями економіки зумовлена якістю прогнозування процесів суспільного розвитку на загальнодержавному рівні.

Імітаційне моделювання можна розглядати як окремий випадок математичного моделювання. Існує клас об’єктів, для яких з різних причин не розроблені аналітичні моделі, або не розроблені методи рішення отриманої моделі, тоді математична модель замінюється імітатором. Мета імітаційного моделювання полягає у відтворенні поведінки досліджуваної системи на основі результатів аналізу найбільш істотних взаємозв’язків між її елементами, тобто - розробці симулятора (simulation modeling) досліджуваної області для проведення різних експериментів. Імітаційне моделювання дозволяє імітувати поведінку системи в часі. За думкою Ситника В.Ф. та Орленко Н.С. часом в моделі можна керувати таким чином: уповільнювати у випадку швидкоплинних процесів і прискорювати для моделювання систем з повільним рухом. Імітація з’явилася одночасно з виникненням ЕОМ в 1950-1960х роках. Можна виділити два різновиди імітації: Метод Монте-Карло (метод статистичних випробувань) та метод імітаційного моделювання (статистичне моделювання). Якщо говорити про державні фінанси, то для успішного прогнозування доходів бюджету необхідно визначитися з їх основною частиною (більше 75%) - податковими надходженнями. Розробка імітаційних моделей процесів оподаткування з метою оцінки впливу керуючих чинників на ці процеси, збору та узагальнення інформації про процеси оподаткування на основі комп'ютерних систем - це наукоємне і трудомістке завдання. Основні етапи розробки моделі: 1) аналіз нормативної бази та практичної реалізації процесів оподаткування 2) постановка основних завдань оцінки керуючих впливів на процеси оподаткування 3) розробка та вивчення системи математичних моделей, що імітують процеси оподаткування в реально діючій податковій системи; вирішення таких завдань для майбутньої, модифікованої податкової системи 4) розробка діалогової комп'ютерної системи та відповідних програмних засобів, що дозволяють податківцям вирішувати завдання оцінки керуючих впливів на процеси оподаткування. Метою курсової роботи є сформувати фундаментальні теоретичні знання щодо суті машинної імітації економіко-виробничих систем, систем обробки економічної інформації і автоматизованого проектування інформаційних систем.

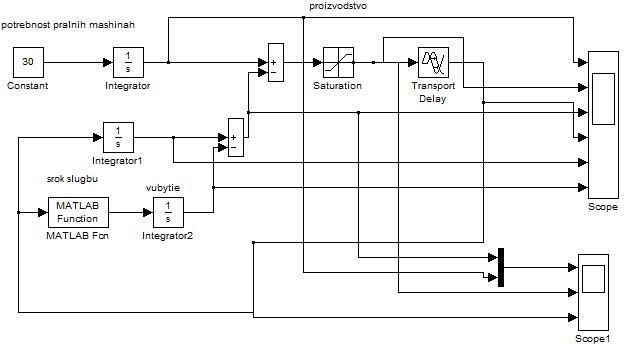

Виходячи з мети поставлені наступні завдання курсової роботи: - навчитись утворювати імітаційні моделі економічних систем на основі їх дослідження; - оволодіти навичками розробки логічних схем імітаційних моделей; - розробити модель управління економічною системою; - побудувати імітаційну модель циклів росту та падіння в економіці (кризів); - побудувати імітаційну модель для пошуку оптимальної ставки податків на прибуток. Математична модель Маючи Simulink з типовими бібліотечними блоками, можна не створювати математичну модель, бо кожна елементарна модель вже має програму, прив’язану до блоку. Але склавши імітаційну модель, можна по цій же схемі скласти рівняння для аналітичних розв’язків. Блок-схема імітаційної моделі криз представлена на рисунку 2.1.

Рисунок 2.1. – Блок-схема імітаційної моделі криз

«Потреба в пральних машинах» на схемі задається блоком констант та інтегратором. На виході блоків формується лінійний у часі неперервний попит населення у пральних машинах(необхідні пральні машини). Нижче потреб розміщено чотири блоки, що відображають рух пральних машин: надходження в експлуатацію від виробника (вхід блоку «Строк служби»), накопичення їх інтегратором (блок «Надходження»). Блоки «Строк служби» та «Вибуття» задають потік вибуття пральних машин через моральне старіння, зношеність. Нижній прямокутний блок віднімає із пральних машин, які вибули, формуючи тим самим реальну кількість товарів, що знаходиться в експлуатації. Верхній блок суматора віднімає із необхідного парку наявний парк, створюючи змінну поточного попиту. Блоком Saturation (обмежувач) вона обмежується знизу, реалізуючи традиційну для економічних задач умову невід’ємності змінних.

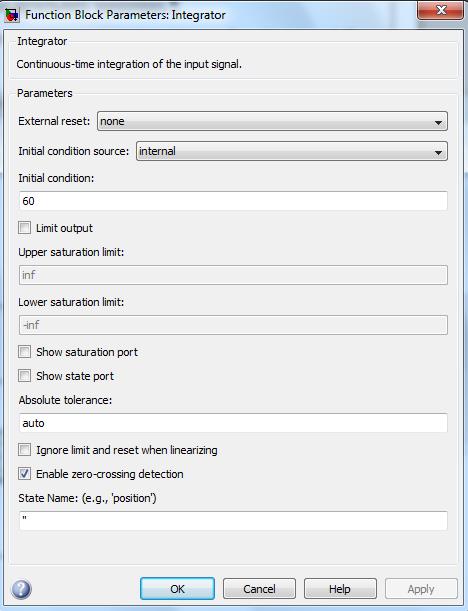

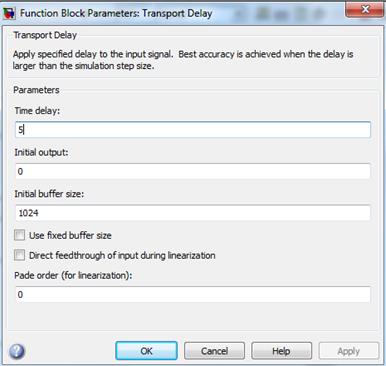

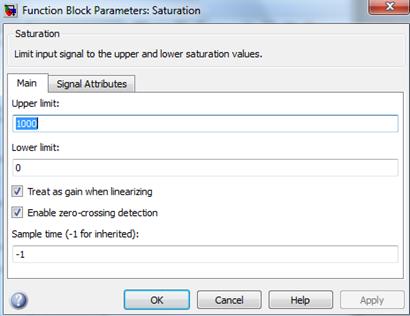

Блок «Виробництво» задано простою моделлю, тобто виробництво виконує повністю наказ, але з запізненням, яке задається блоком затримки (лаг виконання замовлення. Лаг – проміжок часу, який потрібен для виконання замовлення). Параметри у цій моделі задаються вручну. Для цього викликається діалогове вікно налаштування параметрів – подвійним клацанням мишки на блоці. Параметрами, якими управляється модель, є: - затримка у блоці «Виробництво»; - затримка у блоці «Строк служби»; - початкові умови в інтеграторі блоку «Надходження» (імітація дефіциту пральних машин). При наступних вихідних даних: - блок «Constant» Constant value = 10. Значення визначає нахил прямої потреб населення (економіки) в пральних машинах (наприклад, 30 тис. пральних машин за рік); - блок «Integrator» Initial condition = 60. Значення визначає потребу в пральних машинах у момент часу t = 0 (наприклад, початкова потреба в пральних машинах 60 тис.); - блок «Saturation» Upper limit = 1000, Lover limit = 0. Перше значення визначає обмеження зверху, друге обмеження знизу. Це необхідно для виключення від’ємних значень, що характерно для економічних задач; - блок «Transport delay» Timer delay = 5. Значення визначає затримку у часі виробництва пральних машинах відносно потреби, що виникла у них (наприклад, 5 роки); - блок «Integrator 1» Initial condition = 15. Значення визначає початковий рівень накопиченого пральних машинах (наприклад, 30 тис. шт.);

- блок «Integrator 2» Initial condition = 10. Значення визначає початковий рівень кількості пральних машинах, що вибувають з ладу по причині старіння, аварій та ін. (наприклад, 10 тис. шт.); - блок «МATLAB Fcn» МATLAB function = exprnd(5). Значення визначає строк експлуатації пральних машинах. На рисунках 1.2 – 1.6 показано налаштування відповідних блоків моделі.

Рисунок 2.2. – Налаштування блоку «Integrator»

Рисунок 2.3. – Налаштування блоку «Integrator1»

Рисунок 2.4. – Налаштування блоку «Integrator2»

Рисунок 2.5. – Налаштування блоку «Transport Delay»

Рисунок 2.6. – Налаштування блоку « «МATLAB Fcn»

Рисунок 2.7. – Налаштування блоку «Saturation»

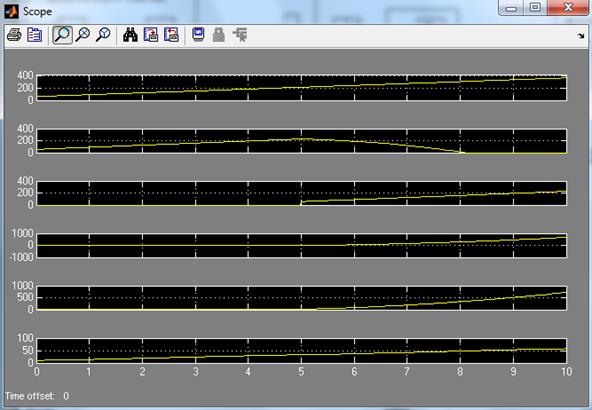

Після настройки блоків запускаємо модель, натискаємо Scope і з’являється графік:

Рисунок 2.8. – Зображення осцилографа

1. З першого графіка можна зрозуміти, яка кількість продукції реально знаходиться на ринку. 2. З другого графіка – видно поточний попит на пральні машини. 3. На третьому графіку бачимо реальний попит на пральні машини, з урахуванням затримки на виробництво нової продукції. 4. Четвертий графік показує поточний попит на пральні машини. 5. З п’ятого графіка спостерігаємо зображення потреби населення в пральних машинах. 6. І останній графік дає інформацію про початковий рівень кількості пральних машин, що вийшли з ладу у зв’язку із зносом.

Криза надвиробництва характеризується тим, що охоплює всі сфери господарства, їй властиві велика глибина і тривалість, у ній відображається вся сукупність суперечностей і диспропорцій, тому що надвиробництво виступає скоріше як соціальне явище, а не як кількісне співвідношення вироблених матеріальних благ. Для уникнення криз на підприємстві потрібно вести чіткий контроль за виробництвом, за попитом на товар, беручи до уваги такі фактори як строк використання продукту, ціни на нього та купівельні можливості споживачів. Наша імітаційна модель буде доцільною для використання великими підприємствами для керування обсягу випуску продукції під час росту та падіння в економіці. Для полегшення контролю розробляються певні програми та математичні моделі, чим і займаються економісти-кібернетики.

Математична модель Сума податкових надходжень від підприємства у бюджет за період моделювання визначається інтегралом

де BD(t) – сума коштів, що надійшли у бюджет від початку моделювання до моменту t, грн.;

PRF(t) – до податковий прибуток (profit), що отримується виробництвом у момент t, грн./год.; TXRT – ставка податку на прибуток (tax rate); T – поточний час; tb – початковий момент моделювання (begin); tf – кінцевий момент моделювання (final). Капіталізований підприємством за час моделювання залишок прибутку:

Прибуток у момент t: PRF(t) = CP(t) × RN, де RN – рентабельність капіталу підприємства. Отже, вихідними даними для моделювання є: - податкова ставка (її потрібно оптимізувати); - рентабельність; - початковий капітал підприємства; - інтервал моделювання. При моделюванні потрібно встановлювати для підприємства з різним рівнем рентабельності різні ставки податку та вимірювати надходження до бюджету. На основі отриманих даних буде вибиратися та ставка податку, яка забезпечує максимальне надходження до бюджету. Висновки

Розроблені теоретико-методологічні засади побудови економічних прогнозів на основі імітаційного моделювання податкових надходжень до державного бюджету та визначені можливості пов’язання цієї моделі з прогнозуванням діяльності підприємств машинобудівної галузі, яка є провідною в економіці України; визначено етапи розробки імітаційної моделі, уточнені основні вимоги до вхідних даних імітаційної моделі, узагальнено зарубіжний досвід побудови імітаційних моделей процесів оподаткування. Необхідність підвищення дієвості та наукової обґрунтованості економічних рішень у наш час стає дедалі актуальнішим завданням на всіх рівнях управління. Кібернетичний підхід до вивчення економіки дає змогу по-новому оцінювати специфіку функціонування економічних систем, аналізувати зв'язки між їхніми елементами, розвивати інструментарій для управління господарськими процесами на всіх рівнях ієрархії. Отже, коли дорого або неможливо експериментувати на реальному об’єкті, або неможливо побудувати аналітичну модель та необхідно зімітувати поведінку системи в часі, я пропоную вдатися до імітаційного моделювання. Я вважаю, що оскільки імітаційне моделювання роботи підприємства базується на аналізі його діяльності, то воно може збагатити його результатами та висновками. Моделювання на макрорівні неможливе без детального розгляду виробничих та фінансових процесів у найважливіших галузях економіки, та навіть на рівні окремих підприємств. Тому напрямком подальших досліджень можна вважати вивчення факторів, які зумовлюють поточні фінансові потреби підприємств, зокрема створення запасів, а також визначення оптимальних показників дебіторської та кредиторської заборгованості підприємств машинобудування. Список використаних джерел

1. Вітлінський В. В. Моделювання економіки: Навч. посібник. — К.: КНЕУ, 2003. – 408 с. 2. Гультяев А. Визуальное моделирование в среде MATLAB: Учебн. курс. — СПб: Питер, 2000. — 432 с. 3. Дьяконов В. Simulink 4. Специальный справочник.— СПб: Питер, 2002.— 528 с. 4. Кігель В.Р. Математичні методи ринкової економіки: Навчальний посібник. — К.: Кондор, 2003. — 158 с.

5. Ситник В. Ф., Орленко Н.С. Імітаційне моделювання: Навч. посібник. — К.: КНЕУ, 1998. – 232с. 6. Математические модели трансформационной экономики: Учебное пособие /Т.С. Клебанова, Е.В. Раевнева, К.А. Стрижиченко, Л.С. Гурьянова, 7. Н.А. Дубровина. — Х.: ИД «ИНЖЕК», 2004. — 280 с.

ВСТУП

На сучасному етапі розвитку економіки України, який характеризується нестабільністю зовнішніх та внутрішніх факторів, зростає потреба в оперативності прийняття управлінських рішень, у прогнозуванні варіантів можливих напрямків виробничої діяльності окремих підприємств та держави в цілому. А це неможливо здійснити без застосування економіко-математичних методів. Засобом проведення аналітичних досліджень економічних процесів є моделювання. Модель - це умовний об'єкт дослідження, тобто матеріальне чи образне відображення реального об'єкта, процесу його функціонування в конкретному середовищі. Вихідні результати моделі спрощено відображають сутність процесів економічного розвитку внаслідок застосування специфічних принципів, притаманних характеру моделювання. Тобто, метод моделювання – це побудова моделі на основі попереднього вивчення об'єкта, визначення його найбільш суттєвих характеристик, експериментальний і теоретичний аналіз створеної моделі, а також необхідне коригування на підставі одержаної інформації. Сутність побудови імітаційних моделей досліджували вітчизняні та зарубіжні науковці А.Н. Ілларіонов, С.Г. Лобанов, Л.П. Владіміров, В.Ф. Ситник, Н.С. Орленко, В.Ф. Беседін, Б.Я. Панасюк, І.В. Крючкова, але більшість з них розглядають імітаційне моделювання як суто математичний метод чи пропонують застосовувати його на рівні держави або на рівні окремого підприємства. Тому актуальною є необхідність дослідити взаємозалежність між економічними процесами підприємств та держави й побудувати модель, яка враховувала б усі відповідні чинники та параметри. Держбюджет визначає форми і методи утворення державних фінансових ресурсів та напрямки їх використання в інтересах суспільства. Критична оцінка показників бюджету за 2000-2010 роки доводить, що основна проблема – у недовиконанні доходної частини, через що уряд змушений скорочувати витрати, зокрема витрати на економічну діяльність держави, до яких належить і підтримка машинобудівної галузі, зокрема автомобілебудування. Таким чином, ефективність планування та управління окремими підприємствами та галузями економіки зумовлена якістю прогнозування процесів суспільного розвитку на загальнодержавному рівні. Імітаційне моделювання можна розглядати як окремий випадок математичного моделювання. Існує клас об’єктів, для яких з різних причин не розроблені аналітичні моделі, або не розроблені методи рішення отриманої моделі, тоді математична модель замінюється імітатором. Мета імітаційного моделювання полягає у відтворенні поведінки досліджуваної системи на основі результатів аналізу найбільш істотних взаємозв’язків між її елементами, тобто - розробці симулятора (simulation modeling) досліджуваної області для проведення різних експериментів. Імітаційне моделювання дозволяє імітувати поведінку системи в часі. За думкою Ситника В.Ф. та Орленко Н.С. часом в моделі можна керувати таким чином: уповільнювати у випадку швидкоплинних процесів і прискорювати для моделювання систем з повільним рухом. Імітація з’явилася одночасно з виникненням ЕОМ в 1950-1960х роках. Можна виділити два різновиди імітації: Метод Монте-Карло (метод статистичних випробувань) та метод імітаційного моделювання (статистичне моделювання). Якщо говорити про державні фінанси, то для успішного прогнозування доходів бюджету необхідно визначитися з їх основною частиною (більше 75%) - податковими надходженнями. Розробка імітаційних моделей процесів оподаткування з метою оцінки впливу керуючих чинників на ці процеси, збору та узагальнення інформації про процеси оподаткування на основі комп'ютерних систем - це наукоємне і трудомістке завдання. Основні етапи розробки моделі: 1) аналіз нормативної бази та практичної реалізації процесів оподаткування 2) постановка основних завдань оцінки керуючих впливів на процеси оподаткування 3) розробка та вивчення системи математичних моделей, що імітують процеси оподаткування в реально діючій податковій системи; вирішення таких завдань для майбутньої, модифікованої податкової системи 4) розробка діалогової комп'ютерної системи та відповідних програмних засобів, що дозволяють податківцям вирішувати завдання оцінки керуючих впливів на процеси оподаткування. Метою курсової роботи є сформувати фундаментальні теоретичні знання щодо суті машинної імітації економіко-виробничих систем, систем обробки економічної інформації і автоматизованого проектування інформаційних систем. Виходячи з мети поставлені наступні завдання курсової роботи: - навчитись утворювати імітаційні моделі економічних систем на основі їх дослідження; - оволодіти навичками розробки логічних схем імітаційних моделей; - розробити модель управління економічною системою; - побудувати імітаційну модель циклів росту та падіння в економіці (кризів); - побудувати імітаційну модель для пошуку оптимальної ставки податків на прибуток. РОЗДІЛ 1. ПОБУДУВА МОДЕЛІ УПРАВЛІННЯ ЕКОНОМІЧНОЮ СИСТЕМОЮ

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 182; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.175.182 (0.068 с.) |

,

,