Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зведений бюджет України у 1992 – 2008 роках

Джерело: www.ukrstat.gov.ua

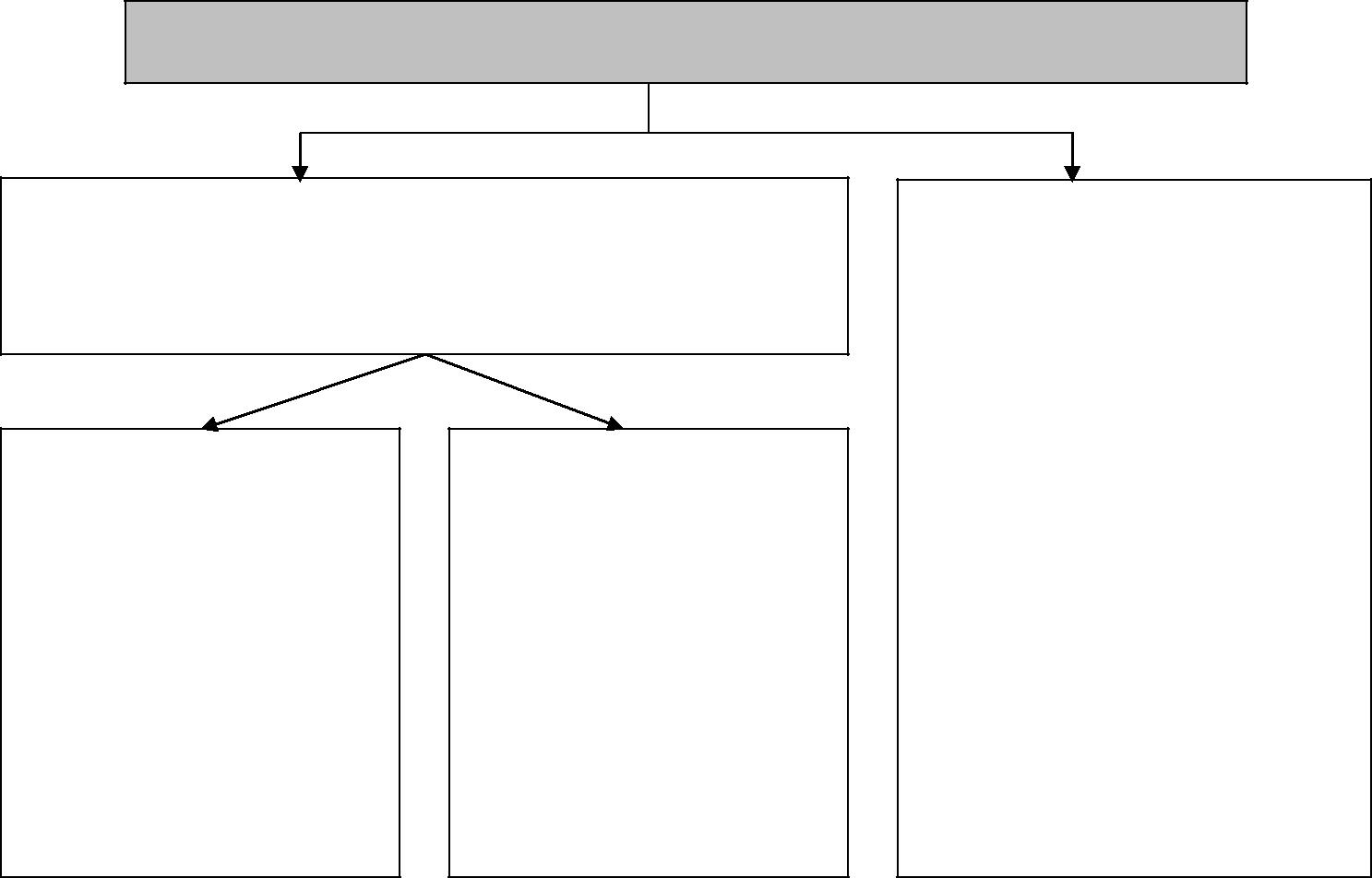

ДЕРЖАВНИЙ БОРГ

Державний борг –загальний розмір заборгованості уряду,тобто сума позиченихурядом коштів для фінансування бюджетних дефіцитів.

Показники заборгованості: 1) частка державного боргу у ВВП; 2) частка суми обслуговування боргу у ВВП

Види державного боргу

Внутрішній борг —

це заборгованість держави домогоспо-дарствам і фірмам даної країни

Зовнішній борг —

заборгованість держави іноземним гро-мадянам, фірмам, урядам та міжнарод-ним фінансовим організаціям

Вплив державного боргу на національну економіку

Позитивний вплив державного боргу:

в умовах економічного спаду використання державних запозичень стимулює споживчий попит, збільшує рівень зайнятості, сприяє підвищенню рівня життя, стимулює економічне зростання.

Негативний вплив державного боргу:

· приводить до перерозподілу доходів на користь власників державних облігацій;

· збільшуються податки для обслуговування державного боргу; · скорочуються приватні інвестицій; · можливе перекладання боргового тягаря на майбутні покоління;

· посилюється залежність країни від інших держав, що обмежує можливості ведення самостійної зовнішньої політики;

· підвищення внутрішніх відсоткових ставок збільшує зовнішній попит на вітчизняні цінні папери, в результаті відбувається відтік частини національного доходу за кордон

Управління державним боргом – це система заходів держави,пов‘язана звивченням кон‘юнктури на ринку позичкового капіталу, випуском нових боргових зобов‘язань, виплатою відсотків на позики, зміною строків позик, зміною відсоткових ставок на позики, анулювання боргу (у випадку фінансової неспроможності), погашення раніше випущених позик (строк дії яких закінчився)

Рефінансування державного боргу –це випуск нових державних позик для того,щоб розрахуватися із власниками облігацій старої позики

ПОДАТКОВА СИСТЕМА

Податкова система –сукупність податків,які визначені законодавчоювладою, а також методи і принципи організації податків

Принципи оподаткування – принцип вигоди,принцип платоспроможності,принцип обов‘язковості

Рис. 8.1. Крива Лаффера

ФІСКАЛЬНА ПОЛІТИКА ДЕРЖАВИ

Фіскальна політика –це цілеспрямоване регулювання державних видатківта податкових надходжень для забезпечення макроекономічної стабільності, високого рівня зайнятості та економічного зростання

Види фіскальної політики

Дискреційна фіскальна політика –

цілеспрямоване регулювання державних видатків та по-даткових надходжень для забезпечення макроеко-номічної стабільності та економічного зростання

Недискреційна фіскальна політика –

передбачає зміни у рівні державних витрат і податків, що вводяться автоматично. Податкові надходження авто-матично збільшуються у фазі Фіскальна

стимулювальна політика –

збільшення сукупного попиту, спричинене збільшенням державних витрат та товари і послуги або зменшенням податків, чи певним поєднанням цих заходів Фіскальна

стримувальна політика –

зменшення сукупного попиту, спричинене скороченням державних витрат та товари і послуги або збільшенням податків, чи певним поєднанням цих заходів

піднесення і зменшуються у фазі спаду. Трансфери авто-матично зменшуються під час піднесення і зростають під час спаду. Автоматичні стабілізатори лише пом‘якшують, але не розв'язують проблем, які виникають в ході економічних коливань

КОНТРОЛЬНІ ЗАПИТАННЯ ТА ЗАВДАННЯ

1. Що таке фінанси, яке їх значення для соціально-економічного розвитку суспільства?

2. Які основні структурні елементи фінансової системи держави?

3. Що таке державний бюджет?

4. Як Ви розумієте бюджетний дефіцит? Які шляхи його подолання?

5. Який зв‘язок між бюджетним дефіцитом і державним боргом?

6. Що означає поняття ―податки‖? Які види податків ви знаєте?

7. Зв‘язок яких явищ віддзеркалює крива Лаффера?

8. В чому суть фіскальної політики?

9. Які види фіскальної політики?

10. Як автоматичні стабілізатори впливають на економіку?

11. ВНП в умовах повної зайнятості становить 200 млрд грн, фактичний

ВНП – 160 млрд грн. Величина податків складає 10% від величини ВНП.

Державні видатки дорівнюють 18 млрд грн. Визначте:

а) чи існує бюджетний дефіцит, якщо існує, то яка його величина;

б) як зміниться сальдо державного бюджету в умовах досягнення повної зайнятості?

12. Який вид оподаткування було застосовано в кожному прикладі:

а) отримавши дохід в сумі 5000 грн, платник податку має сплатити до бюджету 500 грн, а з доходу 10000 грн він сплачує 1000 грн;

б) отримавши прибуток в сумі 150000 грн, підприємець сплатив 30000 грн,

а з прибутку 175000 грн – 35000 грн;

в) з суми прибутку 50000 грн платник податку сплатив до бюджету

15000 грн, а з 100000 грн – 40000 грн.

13. Річний обсяг прибутку автомобільної корпорації становить 600 тисяч умовних грошових одиниць, а величина податку на прибуток корпорації – 150

тисяч умовних грошових одиниць. Нерозподілений прибуток корпорації становить 300 тисяч умовних грошових одиниць. Визначте ставку оподаткування.

14. У таблиці 12.1 наведено доходи і видатки зведеного державного бюджету України у 1992 – 2008 роках. Чим пояснюється великий розмір бюджетного дефіциту в першій половині 90-х років ХХ ст.? Які джерела покриття бюджетного дефіциту використовує Україна, починаючи з 2001 р.?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 213; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.252.8 (0.06 с.) |