Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Попит на гроші та пропозиція грошей

Пропозиція грошей –це кількість грошей,що обслуговує потреби ринку(маса грошейв обігу); у вузькому визначенні – це гроші М1, у ширшому – М1, М2 і М3.

Гроші М0

Гроші М1

Гроші М2

Гроші М3

%

ставка

%

ставка Sm

Грошова маса

Dm

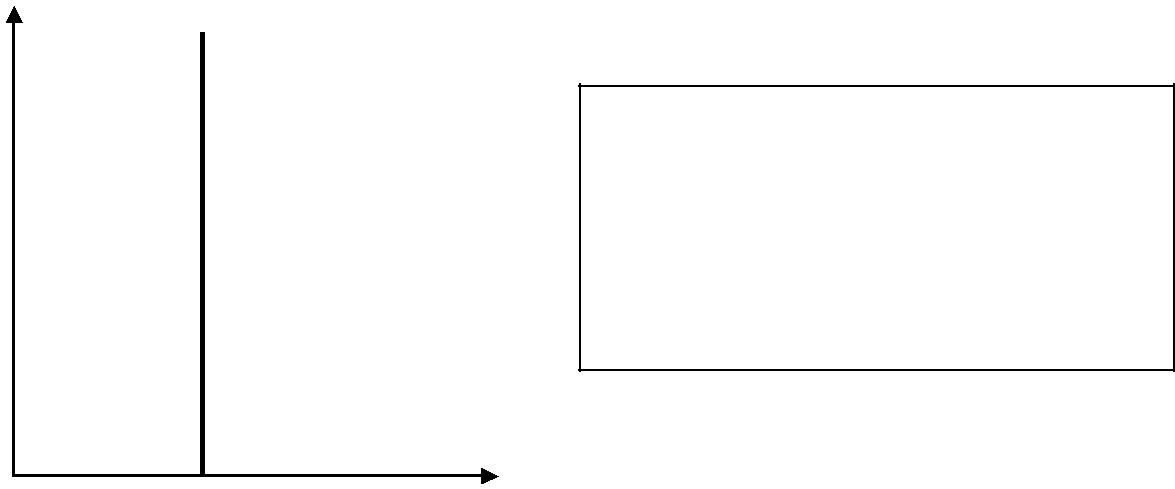

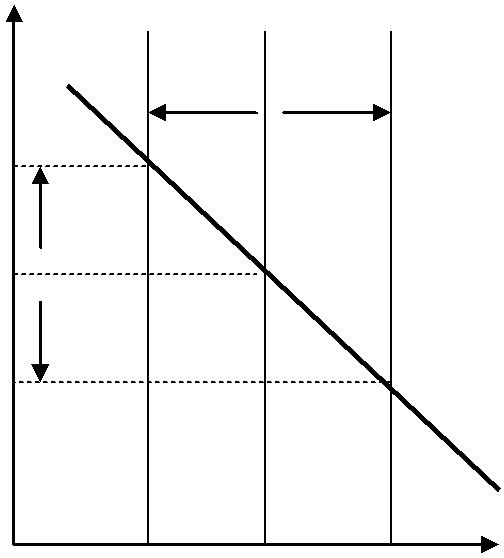

Пропозиція грошей не залежитьвід ставки відсотка, а регулюється грошовою політикою центрального банку. Крива пропозиції грошей (Sm) є вертикальною лінією

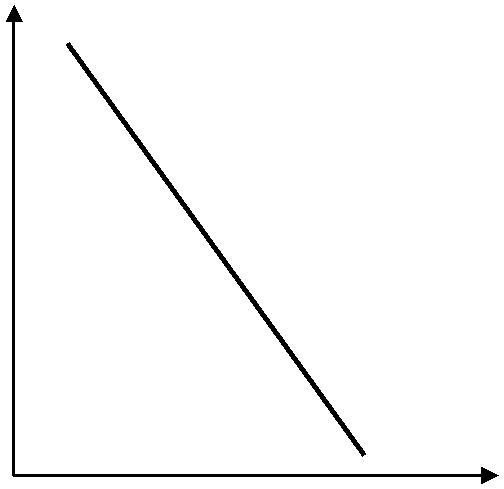

Загальний попит на гроші(Dm)

складає суму попиту на гроші для операцій та попиту на гроші для активів. Загальний попит на гроші змінюється обернено пропорційно до відсоткової ставки

Грошова маса

РІВНОВАГА НА ГРОШОВОМУ РИНКУ

% ставка

%2

%1

% ставка

%2

%

%1

Sm

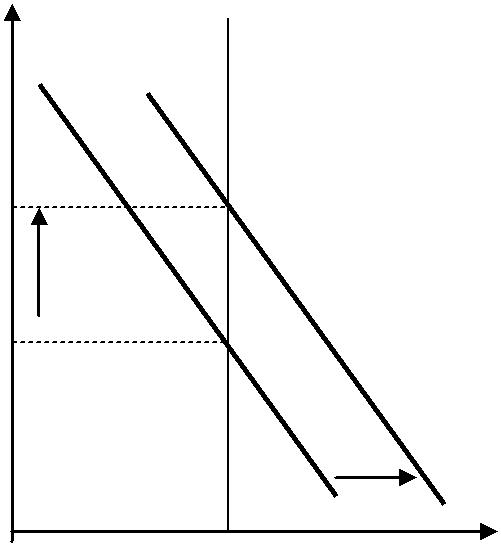

Dm Dm1

Грошова маса

Dm

Грошова маса

Збільшення загального попиту на гроші за незмінної грошової пропозиції підвищує відсоткову ставку. І навпаки – зменшення загального попиту на гроші знизить відсоткову ставку

Збiльшення пропозицiї грошей за незмiнного попиту на грошi знижує відсоткову ставку. Зменшення пропозицiї грошей за сталого попиту на грошi пiдвищує відсоткову ставку

На рішення щодо iнвестицiй та споживання в економiцi, а отже, на сукупні видатки та реальний обсяг національного виробництва впливає реальна ставка процента. Реальна ставка процента показує вплив iнфляцiї на купівельну спроможність, тобто реальну вартість грошей. Вона визначається як різниця між номінальною ставкою процента та очікуваним темпом інфляції

КРЕДИТ ТА ЙОГО НЕОБХІДНІСТЬ В ЕКОНОМІЦІ

Кредит – позика в грошовій або товарній формі,що надається кредиторомпозичальникові на умовах повернення з виплатою відсотка за користування позикою.

Кредитори – це суб‘єкти кредитних відносин, що мають у своїй власності вільні кошти і надають їх у тимчасове використання іншим суб‘єктам.

Позичальники – це суб‘єкти кредитних відносин, що потребують додаткових коштів і отримують їх у позику від кредиторів

Об’єктивна необхідність кредиту –

потреба забезпечення безперервного процесу виробництва, прискорення реалізації товарів і послуг. Кредит дозволяє скоротити час на задоволення виробничих і особистих потреб

Принципи

Кредитування

Цільовий характер – суб‘єкти кредитних відносинповинні заздалегідь чітко визначити, на які цілі будуть використовуватись позичені кошти

Повернення кредиту – позичальник обов‘язково повиненповернути кредитні кошти кредиторові

ВИДИ ТА ФОРМИ КРЕДИТУ

Класифікація кредиту

Форми кредиту

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 196; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.16.184 (0.015 с.) |