Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Приемы корреляционного анализа: виды, необходимые условия и правила проведения

. Приемы корреляционного анализа используются для измерения влияния факторов в стохастическом анализе, когда взаимосвязь между показателя неполная, вероятностная. Применение корреляционного анализа позволяет решить следующие задачи: определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т. е. определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу; • установить относительную степень зависимости результативно Различают такие виды корреляции, как: • парная - связь между двумя показателями, один из которых является факторным, а другой - результативным; • множественная - возникает от взаимодействия с результативным показателем нескольких факторов. Необходимыми условиями применения корреляционного анализа выступают: • наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов); • исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации. 2. На первом этапе определяются факторы, которые оказывают воздействие на изучаемый показатель, и отбираются наиболее существенные для корреляционного анализа. От того, насколько это правильно сделано, зависит точность выводов по итогам анализа. Придерживаются следующих правил отбора факторов: • в первую очередь учитывать причинно-следственные связи между показателями, поскольку только они раскрывают сущность изучаемых явлений. Анализ же факторов, которые находятся только в математических соотношениях с результативным показателем, не имеет практического смысла; • при создании многофакторной корреляционной модели необходимо отбирать самые значимые факторы, которые оказывают наиболее существенное воздействие на результативный показатель, так как охватить все условия и обстоятельства практически невозможно. Факторы, которые имеют низкий критерий надежности, не рекомендуется принимать в расчет; •^ в корреляционную модель линейного типа не рекомендуется включать факторы, связь которых с результативным показателем носит криволинейный характер;

• не рекомендуется включать в корреляционную модель взаимосвязанные факторы. Если парный коэффициент корреляции между 2 факторами больше 0,85, то по правилам корреляционного анализа один из них необходимо исключить, иначе это приведет к искажению результатов анализа; • нельзя включать в корреляционную модель факторы, связь которых с результативным показателем носит функциональный характер. Второй этап: собирается исходная информация по каждому факторному и результативному показателям. Она должна быть проверена на достоверность, однородность и на соответствие закону нормального распределения: • проверяется достоверность информации, насколько она соответствует объективной действительности; • выясняется однородность исследуемой информации относительно распределения ее около среднего уровня. Если в совокупности имеются группы объектов, которые значительно отличаются от среднего уровня, то это говорит о неоднородности исходной информации. Однородность информации проверяется через: • среднеквадратическое отклонение - абсолютное отклонение индивидуальных значений от среднеарифметического:

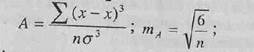

коэффициент вариации - показывает относительную меру отклонения отдельных значений от среднеарифметической. Чем больше коэффициент вариации, тем относительно больший разброс и меньшая выравненность изучаемых объектов. Следующее требование к исходной информации - подчинение ее законам нормального распределения: • показатель асимметрии (А) и его ошибка (та):

• показатель эксцесса (Е) и его ошибка (тЕ):

В симметричном распределении А = 0 показатель эксцесса Е — 0. Если Е > 0, то данные густо сгруппированы около средней, образуя островершинность. Если Е < 0, то кривая распределения будет плосковершинной. Третий этап: изучается характер и моделируется связь между факторами и результативным показателем, т. е. подбирается и обосновывается математическое уравнение, которое наиболее точно выражает сущность исследуемой зависимости. Зависимость результативного показателя от определяющих его факторов можно выразить уравнением парной и множественной регрессии.

При прямолинейной форме они имеют следующий вид: • уравнение парной регрессии: Yx = a + bx; • уравнение множественной регрессии: Yx = а + Ъххх + Ь2х2 +...+ Ъпхп где: • а — свободный член уравнения при х = 0; • х1,х2...хп- факторы, определяющие уровень изучаемого результативного показателя; • bl,b2,bn - коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в абсолютном выражении. Если связь между результативным и факторным показателями носит криволинейный характер, то могут быть использованы степенная, логарифмическая, параболическая, гиперболическая и другие функции. Четвертый этап: проводится расчет основных показателей связи корреляционного анализа - уравнение связи, коэффициенты корреляции, детерминации, эластичности и др. Расчет уравнения связи (Yx = a + bx) сводится к определению

параметров а и Ь. Их находят из следующей системы уравнений:

Коэффициент — постоянная величина результативного показателя, которая не связана с изменением данного фактора. Пятый этап: статистическая оценка и практическое использование результатов корреляционного анализа. Для того чтобы убедиться в надежности показателей связи и правомерности их использования для практической цели, необходимо дать им статистическую оценку. Для этого используются: критерий Стьюдента (t); критерий Фишера (F-отношение); средняя ошибка аппроксимации (e); коэффициенты множественной корреляции (r) и детерминации (D). Надежность коэффициентов корреляции, которая зависит от объема исследуемой выборки данных, проверяется по критерию Стьюдента:

Надежность уравнения связи оценивается с помощью критерия Если Fрасч>Fmaбл,, то гипотеза об отсутствии связи между исследуемыми показателями отвергается. Аналогичным образом определяются резервы роста результативного показателя. Для этого планируемый прирост факторного показателя умножают на соответствующий ему коэффициент регрессии в уравнении связи: Хозяйственные резервы: Виды и принципы их поиска 1. Под хозяйственными резервами понимают возможности повышения эффективности деятельности организации на основе использования достижений НТП и передового опыта. Различают следующие виды хозяйственных резервов:

• внутрихозяйственные - резервы, которые выявляются и могут быть использованы только на анализируемом предприятии. Они связаны в первую очередь с недопущением потерь и непроизводительных затрат ресурсов; • отраслевые - те, которые могут быть выявлены только на уровне отрасли (разработка новых систем машин, новых технологий, улучшенных конструкций изделий, выведение новых сортов сельхозкультур и др.); %/ региональные - могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т. д.); • общегосударственные - к ним можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т. д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления; • текущие - возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени; перспективные - обычно рассчитаны на длительное время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, перестройкой производства, сменой технологии производства, специализации и др.; неиспользованные резервы — упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени. Основные резервы находятся в сфере производства, но их много и в сфере обращения — предотвращение разного рода потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, связанных с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов. Резервы интенсивного типа связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов экстенсивного характера и усиливается поиск резервов интенсификации производства. К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы, перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. К скрытым относятся резервы, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо проводить сравнительный внутрихозяйственный анализ, межхозяйственный, а в некоторых случаях - международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов по сравнению с существующими возможностями отечественной и зарубежной практики, но запаздывание в выявлении и использовании этих резервов может повлечь за собой потери, значительно большие, чем перерасход ресурсов относительно планового уровня. 2. При поиске резервов наибольший эффект достигается на пред" производственной стадии.

Выявляются резервы повышения эффективности производства за счет: • улучшения конструкции изделия; • усовершенствования технологии его производства; • применения более дешевого сырья и др. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. На производственной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается за счет того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. И коренное изменение этого процесса уже невозможно без больших потерь. Поэтому на данной стадии жизненного цикла изделия выявляются и используются те резервы, которые не затрагивают производственного процесса. Они связаны: %/ с улучшением организации труда; • повышением его интенсивности; • сокращением простоев оборудования; • экономией и рациональным использованием сырья и материалов. Эксплуатационная стадия делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный. На стадии эксплуатации объекта резервы его более производительного использования и снижения затрат зависят главным образом от качества выполненных работ на первых двух стадиях. Основные принципы поиска резервов: • научный характер, что предполагает знание: • их экономической сущности; • источников и основных направлений поиска; • методики и техники их подсчета;

• комплексность и системность, что позволяет, с одной стороны, более полно выявлять резервы, а с другой - избежать их повторного счета;

• экономическая обоснованность и реальность резервов. При их подсчете надо учитывать возможности предприятия, подкрепленные конкретными мероприятиями; • большое значение для повышения эффективности поиска резервов имеет предварительное определение резервоемких направлений, • оперативность. Чем он оперативнее, тем эффективнее этот процесс. Особое значение имеет сокращение разрыва времени между нахождением и освоением резервов; • дискретность. Поиск резервов необходимо проводить планомерно, систематически; • широкий охват. Резервы выявляются тем полнее, чем большее число работников разных профессий и специальностей участвует в их поиске. Методика определения величины резерва 1. Метод прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения ресурсов или величина их безусловных потерь. Возможность увеличения выпуска продукции (P↑VBB) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на их фактический расход на единицу продукции (УРф) или умножается на фактическую ресурсоотдачу (РОф), т. е. на материалоотдачу, фондоотдачу, производительность труда и др.:

2. Метод сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с установленными нормами расхода на анализируемом предприятии или достигнутым уровнем на передовых предприятиях. Резерв увеличения производства продукции определяется: выявленный резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения достижений науки и передового опыта (Р ↓ УР) умножается на планируемый объем производства продукции (VBBe) и делится на планируемый расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРв) или умножается на планируемый (возможный) уровень ресурсоотдачи (РОв):

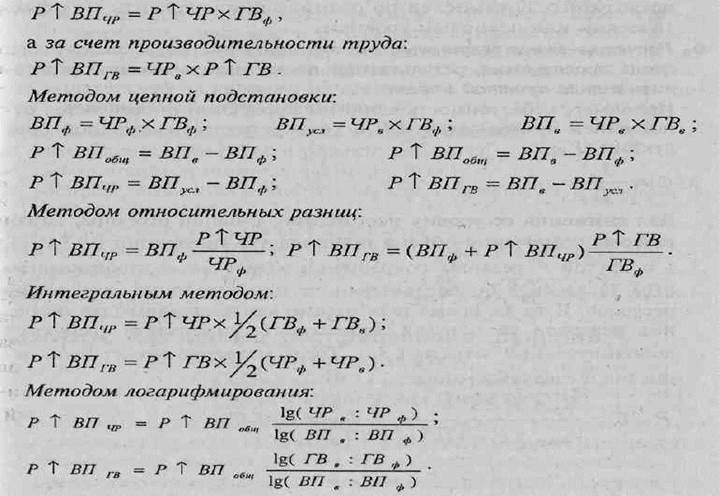

3 Методы детерминированного факторного анализа: • абсолютных разниц; • цепной подстановки; • относительных разниц, • интегральный метод; • логарифмирования. Например, если объем валовой продукции (ВП) представить в виде произведения численности рабочих (ЧР) и их годовой выработки (ГВ): С*' ВП=ЧР х ГВ,

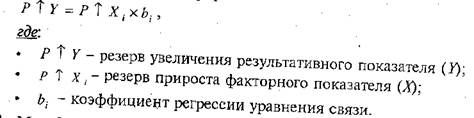

то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя метод абсолютных разниц, можно определить по формуле При использовании метода регрессии умножают соответствующие факторные показатели на их возможный прирост:

где: • Р ↑ Y - резерв увеличения результативного показателя (У); • Р ↑ х 1 - резерв прироста факторного показателя (X); • Ь1; - коэффициент регрессии уравнения связи. 5. Методы математического программирования позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с их фактическим или плановым уровнем. 6. Расчетно-конструктивный метод применяется в тех случаях, когда исследуемый результативный показатель можно представить в виде кратной модели. Например, себестоимость единицы продукции определяется отношением суммы затрат (3) к количеству произведенной продукции (Vвл)

Для снижения ее уровня необходимо, с одной стороны, найти резервы увеличения объема производства продукции (Р ↑ Vвп ), а с другой - резервы сокращения затрат на ее производство (Р ↓ З) за счет более экономного использования всех видов ресурсов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты (Зд). Тогда методика может быть записана в следующем виде:

Организация ФЭА • четкое распределение обязанностей по проведению анализа между отдельными исполнителями; • обеспечение экономичности и эффективности аналитического процесса — выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение; • регламентация и унификация:

• регламентация - разработка для каждого исполнителя обязательного минимума таблиц и выходных форм анализа; • унификация (стандартизация) - создание типовых методик и инструкций, выходных форм и таблиц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности.

2. Организационные этапы аналитической работы: определение субъектов и объектов анализа; выбор организационных форм анализа; распределение обязанностей между отдельными службами и подразделениями; планирование аналитической работы; информационное и методическое обеспечение анализа; оформление результатов анализа; контроль за внедрением в производство предложений, сделанных по результатам анализа.

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 673; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.63.87 (0.061 с.) |