Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Риск и неопределенность в деятельности АТО

Широкое разнообразие видов рисков присущи производственно-хозяйственной деятельности любой экономической организации, в том числе и АТО. Большинство рисков АТО связаны с хозяйственной, предпринимательской деятельностью. В современной отечественной экономике это наиболее распространенные риски. Современное состояние российского предпринимательства и хозяйствования в сфере автомобильного транспорта, а также повседневная деятельность АТО в рисковых ситуациях имеют глубокие резервы для позитивного развития и прогрессивного совершенствования. Фундаментальные экономические исследования обстоятельно раскрывают такие характеристики предпринимательского риска как энтропийность, иерархичность и комплексность. Энтропийность – это мера вероятности некоего состояния, которое может иметь различные формы, в том числе может стремиться к неравновесию. При таком подходе риски рассматриваются иначе, чем в классической школе. В равновесных системах, за которые ратуют классики, риски трактуются как отклонение от первоначального состояния, которое для всех элементов системы имеетодинаковую вероятность. В энтропийных системах утверждается, что различные системы имеют разную вероятность отклонения от первоначального состояния. Дело в том, что предпринимательский риск – это форма несовпадения желания и действительности, целей и результатов. Достижение результата всегда многовариантно, следовательно, существует множественная возможность минимизировать потери и максимизировать пользу Иерархическая характеристика риска связана с действиями органов власти. Решаясь работать в определенной правовой или корпоративной среде, предприниматель соглашается на то, что на результаты его деятельности будут оказывать влияние решения иерархических структур власти и управления. Так, предприниматель принимает на веру данные правительства об уровне инфляции, безработицы, обменных денежных курсах и в соответствии с этой информацией разрабатывает стратегию своей фирмы. В иерархических системах минимизация предпринимательских рисков осуществляется за счет роста лояльности, согласия подчиняться экономической или политической силе. Возможность минимизировать риски за счет субъектов власти – своеобразная плата за подчинение.

Комплексный подход к оценке рисков исходит из допущения о незначительности отдельного риска по отношению к общему их объему. Этот метод широко используется при создании и формировании портфеля ценных бумаг таким образом, чтобы любое изменение курса отдельной ценной бумаги было величиной достаточно малой и не могло повлиять на величину общего риска. В табл. 9.1 приведены наиболее часто встречающиеся риски в производственно-хозяйственной деятельности АТО [24]. Таблица 9.1 Риски в деятельности АТО

Риск в хозяйственной практике АТО можно характеризовать количественно и качественно. Качественная характеристика риска применяется для установления самого факта наличия и возможной силы его последствия. Количественная оценка может выражаться в абсолютных и относительных величинах. При абсолютном выражении указывается размер затрат, снижение дохода, количество пострадавших и т.д. Относительные показатели позволяют рассчитать, например, возможную величину потерь на сумму основных и оборотных средств, прибыли на вложенный капитал и пр. Но наиболее часто при принятии перспективных решений, планировании деятельности АТО учитывают и оценивают риск в виде вероятности наступления ожидаемого события в условиях неопределенности. Неопределенность хозяйственной ситуации во многом определяется отсутствием полной информации и фактором случайности. Случайность, в данном случае, – это то, что в сходных условиях происходит неодинаково, и поэтому предвидеть и точно учесть ее в прогнозно-плановой деятельности заранее невозможно. Случайность проявляется в выполнении, не выполнении или частичном выполнении планируемых мероприятий или событий. Случайные события в процессе их наблюдения повторяются с определенной частотой. Частота случайного события представляет собой отношение числа появлений этого события к общему числу наблюдений. Частота обычно обладает статистической устойчивостью в том смысле, что при многократном наблюдении ее значение мало меняются. Устойчивость частоты отражает некоторое объективное свойство случайного события, заключающееся в определенной степени его возможности, то есть вероятности. Вероятность любого события колеблется от 0 до 1,0. Строго говоря, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Построение кривой вероятности призвано быть исходной стадией оценки риска. Но применительно к предпринимательству это чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики.

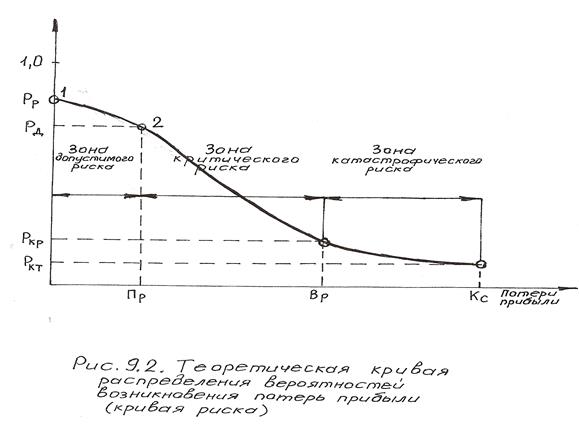

Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Область, в которой потери не ожидаются, то есть экономический результат хозяйственной деятельности положительный, называется безрисковой зоной. Зона допустимого риска – область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли. Зона критического риска – это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь предприниматель рискует не только не получить никакого дохода, но и может понести прямые убытки в размере всех произведенных затрат. И, наконец, зона катастрофического риска – область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска независимо от величины имущественного ущерба следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экологических катастроф. Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины – кривая риска. Построение такой кривой базируется на гипотезе, что прибыль, как случайная величина, подчинена нормальному закону распределения и предполагает следующие допущения: 1.Наиболее вероятно получение прибыли, равной расчетной величине – Пр. Вероятность (P р) получения такой прибыли максимальна, соответственно значение Пр можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем больше такая прибыль отличается от расчетной. Иначе, значения вероятностей отклонения от расчетной прибыли монотонно убывают при росте отклонений. 2.Потерями прибыли (DП) считается ее уменьшение в сравнении с расчетной величиной Пр. Если реальная прибыль равна П, то DП = Пр –П.

3. Вероятность исключительно больших потерь практически равна нулю, так как потери заведомо имеют верхний предел (исключая потери, которые не представляется возможным оценить количественно). Принятые допущения верно отражают общие закономерности изменения предпринимательского риска и дают возможность построить кривую распределения потерь прибыли, которую, собственно, и следует называть кривой риска (рис. 9.2).

На изображенной кривой распределения вероятностей потерь прибыли (дохода) имеется ряд характерных точек 1,2,3,4. Точка 1, где П = 0 и P = P р, определяет вероятность нулевых потерь прибыли. В соответствии с принятыми допущениями вероятность нулевых потерь максимальная, хотя, конечно, меньше единицы. Точка 2 (DП = Пр и P = P д) характеризуется величиной возможных потерь, равных ожидаемой прибыли, а вероятность полной потери прибыли равна P д. Точки 1 и 2 являются граничными и определяют зону допустимого риска. Точка 3, в которой П = Вр и P = P кр, соответствует величине потерь, равных расчетной выручке Вр. Вероятность таких потерь равна P кр. Точки 2 и 3 определяют границы зоны критического риска. Точка 4 (П = Кс и P = P кт) характеризуется потерями, равными имущественному (Кс) состоянию предпринимателя, вероятность которых равна P кт. Между точками 3 и 4 находится зона катастрофического риска. Потери, превышающие имущество АТО, не рассматриваются, так как их невозможно взыскать. Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости. Знание показателей риска (P р, P д, P кр, P кт), позволяет не только построить «кривую риска», но, главное, позволяет выработать суждение и принять решение об осуществлении предпринимательской деятельности при данных условиях. По мнению менеджеров осуществление запланированных мероприятий, реализация прогноза и бизнес─плана приемлема для АТО при следующих значениях предельных вероятностей: P д = 0,1; P кр = 0,01; P кт = 0,001. То есть не следует заключать предпринимательскую сделку, если в одном случае из десяти можно потерять всю прибыль, в одном случае из ста – всю выручку и в одном случае из тысячи – лишиться имущества. Рисковая ситуация определяется произведением частных рисков вероятностей отдельных ее операций. Величина потерь представляет собой сумму потерь по операциям, составляющим рисковое событие. Оценка рисков В настоящее время в хозяйственной практике АТО применяется ряд методов оценки предпринимательского риска, который условно объединить в четыре группы: статистические, аналитические, экспертные, аналогий. Статистические методы, применяемые для оценки риска, – это дисперсионный, регрессионный и факторный анализ. Суть этих методов заключается в том, что собирается и изучается статистическая информация о потерях, устанавливается частота и вероятность появления определенного размера потерь. Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и есть искомая кривая риска.

Отметим одно важное обстоятельство. Определяя частоту возникновения некоторого уровня потерь, в общее число случаев следует включать и те предпринимательские сделки, в которых потерь не было, а был выигрыш. Иначе показатели вероятностей потерь и угрозы риска окажутся завышенными. К достоинствам этого класса методов относят определенную универсальность. Недостатки же их проистекают из самой сути статистических исследований – необходимости иметь большую базу данных, сложности и неоднозначности полученных выводов, определенных трудностей при анализе динамических рядов и т.д. Для целей расчета рисков хозяйственной деятельности эти методы применяются относительно редко. Однако в последнее время некоторую популярность приобрел метод кластерного анализа, с помощью которого иногда удается получить данные, пригодные для использования. Чаще всего кластерный анализ применяется при разработке бизнес-планов, когда рассчитывается общий коэффициент риска на основе данных, полученных путем разбиения рисков на группы. Аналитические методы применяются наиболее часто. Достоинство их в том, что они достаточно хорошо разработаны, просты для понимания и оперируют несложными понятиями. К таким методам относятся: метод дисконтирования, анализ окупаемости затрат, анализ безубыточности производства, анализ чувствительности, анализ устойчивости. При использовании метода дисконтирования норма дисконта корректируется на коэффициент риска, который получается методом экспертных оценок. Недостаток метода дисконтирования в том, что мера риска определяется субъективно. Применение метода окупаемости затрат заключается в расчете срока окупаемости проекта. Аналогичен методу окупаемости затрат метод безубыточности, только в отличие от предыдущего в нем определяется точка безубыточности проекта, то есть метод безубыточности является граничным для метода окупаемости. Применение метода анализа чувствительности предполагает определение влияния изменения различных факторов на результирующие показатели инвестиционного проекта. Иногда вместо чувствительности определяется эластичность результирующего параметра. Методу расчета чувствительности близок один из статистических методов – метод факторного анализа. В нем также определяется степень влияния различных факторов на результирующий показатель. Методом анализа устойчивости определяется изменение основных экономических показателей проекта при неблагоприятном изменении различных факторов. Например, исследуется величина возможной прибыли при изменении цен на сырье и материалы, необходимые для производства продукта. Под устойчивостью в экономике подразумевается способность некоторой экономической системы сохранять свою работоспособность после воздействия на нее неблагоприятных факторов. Аналитические методы могут применяться также для построения «кривой риска» и оценке на этой основе показателей предпринимательского риска. К сожалению, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску. Элементы теории игр в принципе применимы к оценке риска, ноприкладные методы на их основе пока не созданы. Экспертные методы включают в себя экспертные оценки и экспертные системы. Метод экспертных оценок основан на интуиции и практических знаниях специально подобранных людей – экспертов. В ходе работы происходит опрос экспертов и на основе этого опроса строится прогноз риска инвестиционного проекта. При надлежащем подборе экспертов и оптимальной организации их работы это один из самых точных и надежных методов. Трудность заключается в механизме подбора экспертов и организации их работы – устранение конфликтных ситуаций между экспертами, определений рейтинга каждого эксперта, правильной постановке вопроса исследования и т.д. В отличие от метода экспертных оценок, который основан на интуиции экспертов, метод экспертных систем базируется на специальном программно – математическом обеспечении для компьютеров. Это метод разработан относительно недавно. Программное обеспечение его включает базу данных, базу знаний, интерфейс. В базе данных собраны всевозможные сведения об объекте исследования. В базе знаний – правила, которые описывают различные ситуации, возникающие при эволюции исследуемого объекта. Естественно, что и база данных и база знаний организуются по специальным правилам. Интерфейс – это система связей, специальное программное обеспечение, которое позволяет человеку, работающему с экспертной системой, задавать вопросы по интересующему его предмету и получать ответы, смоделированные компьютером. Экспертные системы в настоящее время быстро развиваются. Метод аналогий. Название этого метода говорит о том, что прогноз финансового состояния проекта, риск его реализации определяются в соответствии с некоторым аналогичным проектом, который был реализован ранее. При этом предполагается, что экономическая система, в рамках которой реализуется проект, также ведет себя аналогичным образом.

Управление рисками. Планирование и прогнозирование рисков Управление рисками сегодня является непременным условием динамического развития АТО. Объективное существование риска и связанных с ним последствий заставляет организацию более внимательно относиться к созданию и использованию такого механизма менеджмента, который позволил бы наилучшим образом из предложенных вариантов выбрать один наиболее отвечающий целям ее функционирования. Управление рисками (риск – менеджмент) можно определить как совокупность методов, приемов и мероприятий, позволяющих прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий этих событий. Не вникая подробно и широко в содержание риск – менеджмента, так как это является предметом изучения других учебных дисциплин, дадим определение некоторым понятиям, которые позволят раскрыть связь прогнозирования и планирования с риском. Но предварительно покажем принципиальную блок – схему управления риском (рис. 9.3). На схеме выделяются группы операций: анализ и оценка риска; планирование мер по предотвращению устранению и снижению риска; принятие и реализация запланированных решений. Методы анализа и оценки риска были рассмотрены раньше, поэтому следует рассмотреть связь планирования и прогнозирования с системой риск – менеджмента. При прогнозировании и планировании применяются следующие правила: 1. Нельзя рисковать больше, чем это может позволить собственный капитал. 2. Надо думать о последствиях риска. 3. Нельзя рисковать многим ради малого. 4. Положительное решение принимается лишь при отсутствии сомнения. 5. При наличии сомнений принимаются отрицательные решения. 6. Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие. Хозяйственная практика выработала систему мер, направленных на уменьшение риска до минимально возможного уровня. Применяются следующие группы мероприятий: технические, экономические, организационно-правовые.

Технические мероприятия основаны на внедрении различных технических средств, например, систем противопожарного контроля, банковских электронных расчетов, охранной сигнализации и т.д. К экономическим мероприятиям относятся страхование, залог, неустойка (штраф, пеня), поручительство (гарантия), задаток. Организационно-правовые мероприятия включают комплекс распорядительных мер, направленных на предотвращение потерь в случае наступления рисковых ситуаций, а также на их компенсацию в случае возникновения потерь. Они, как правило, реализуются с помощью различных управленческих регламентов. Сюда можно отнести, например, запрет на курение в огнеопасных местах, систему поглощения риска, то есть признание ущерба и т.д. Стратегия и тактика управления рисками широко использует принципы планирования и прогнозирования, которые реализуются в четырех направлениях. Первое направление управления рисками – это устранение, предотвращение риска и тех причин, которые могут его вызвать. Однако здесь существует ряд ограничений: · невозможно предотвратить риск, связанный с природными катаклизмами (землетрясение, наводнение и т.п.); · не представляется возможным заранее и точно определить изменение и поведение конкурентов; · нельзя предвидеть все обстоятельства собственной инновационной деятельности. Можно, конечно, не принимать рискованных решений, но тогда субъект хозяйствования лишится шанса реализовать себя в качестве истинного предпринимателя и получить предпринимательский доход. Чтобы «не прогореть», предприниматель обязан: – избегать катастрофических рисков, способных вызвать потери, близкие к размеру собственных оборотных средств; – избегать риска нежизнеспособности инновационного проекта. Следует принимать лишь такой проект, предполагаемые доходы от которого способны покрыть затраты на его реализацию и принести прибыль не ниже уровня банковского процента; – уходить от рисков незавершенного строительства, невозврата кредита и т.п. Второе направление управления риском состоит в системе его страхования. Для достижения этой цели должна быть сформулирована эффективная система страхования. Третье направление управления риском состоит в уменьшении неблагоприятного влияния различных факторов на результаты производства и предпринимательской деятельности. Для достижения этой цели должны принимать превентивные меры: · повышение качества управления производством; · создание системы резервных фондов; · улучшение государственного регулирования; · выбор оптимальной стратегии поведения предпринимателя и др. Четвертое направление управления риском – это овладение риском. Чтобы сознательно идти на риск, предприниматель должен: · овладеть знанием экономических законов и закономерностей; · нести экономическую ответственность; · иметь достоверную информацию о рынке; · овладеть теорией принятия управленческих решений и механизма их реализации. Планирование и прогнозирование риска в деятельности АТО состоит в следующем. Первый подход основан на наихудшем развитии событий (пессимистический сценарий). Его применение не требует знания вероятностей наступления неблагоприятных событий и в этом состоит преимущество данного подхода. Для этого сценария все факторы риска и решения, направленные на снижение риска, должны быть ранжированы. Плановое решение по критерию пессимизма определяется путем отыскания для каждого решения наихудшей оценки по всем ситуациям и последующим выбором наилучшей из них (наилучшее из наихудших решений). Второй сценарий соответствует критерию оптимизма. Оптимальное по критерию оптимизма решение определяется путем отыскания для каждого решения наилучшей оценки по всем возможным ситуациям и последующим выборам наилучшей из них (наилучшее решение из наилучших). Третий подход основан на наиболее вероятном сценарии и максимуме среднего выигрыша. Риск решения в данном случае представляет собой средний выигрыш, который получается при каждом решении по всем ситуациям. В основу выбора закладывается вероятность наступления планируемой ситуации, а ее определение представляет собой достаточно сложную задачу. Планирование сценариев позволяет сформировать полный перечень факторов риска, проранжировать возможные риски и смоделировать процесс реализации плана развития АТО, оценить с определенной вероятностью последствия неблагоприятных ситуаций, запланировать меры снижения их воздействия, и, наконец, осуществлять корректировку плана в ходе его реализации. Совокупность этих методов составляет суть процесса планирования риска. Отсутствие знаний о причинах возникновения проблемной ситуации приводит к тому, что проблема может возникнуть внезапно. В этом случае времени на принятие правильного решения будет меньше, а, следовательно, риск будет наибольшим. Поэтому бытующее мнение, что риск появляется внезапно, неожиданно, является ошибочным и свидетельствует об отсутствии в организации механизма выявления причин возникновения проблем, составляющего основу стратегического планирования. Прогнозирование причин возникновения проблем и неблагоприятных ситуаций может осуществляться тремя способами. Первый – с использованием формальной модели, адекватно описывающей событие в хозяйственной деятельности предприятий. К таким видам деятельности можно отнести процессы, происходящие в организационно – технологических объектах (линии ТО-1 и ТО-2, посты ТР, автоматическая мойка автомобилей и т.п.). Наличие формальной модели позволяет судить о том, как изменится состояние запланированного процесса при изменении одного или нескольких параметров его функционирования, что сводит риск от наступления неблагоприятных событий к минимуму. Второй способ применяется в случае, если формальная модель процесса отсутствует, но есть статистические данные за предшествующий период, что позволяет экстраполировать на будущее развитие процессов в хозяйственной деятельности и внешней среде. Эти события и неблагоприятные последствия можно предвидеть с определенной долей вероятности и предусмотреть в плане компенсирующие мероприятия. Следовательно, в этом случае величина риска определяется тем, насколько точно рассчитана вероятность появления изменений во внешней и внутренней среде. Третий способ основан на применении экспертных оценок специалистов, разрабатывающих стратегический план. Выявлению возможных рисков способствует выполнение следующих работ: · определение возможных областей появления проблем. Цель такой операции заключается в том, чтобы установить наиболее слабые, уязвимые места в стратегическом плане и отделить объективные проблемы от мнимых; · определение новизны проблемной ситуации. Необходимо для выявления возможных прецедентов или аналогий с целью использования прошлого опыта в данной ситуации; · установление причины возникновения проблемной ситуации. Знание причин позволяет своевременно обнаружить проблему в момент ее зарождения; · выявление взаимосвязи рассматриваемой проблемы с другими проблемами. Позволяет установить причинно – следственную зависимость данной проблемы и способствует выработке комплексного решения, снижающего степень риска; · определение степени полноты и достоверности информации о проблемной ситуации. При наличии полной и достоверной информации появление неблагоприятных событий предвидеть несложно; · определение степени разрешимости проблемы. Позволяет установить, есть ли смысл заниматься разработкой решений и мер, снижающих риск наступления неблагоприятных событий. Предотвратить последствия неблагоприятных событий, возникающих на стадии реализации плана, можно двумя способами: 1.Предусмотреть в плане соответствующие решения, которые могут быть осуществлены в случае наступления неблагоприятных событий, то есть спланировать эти события; 2.Внести коррективы в план в случае наступления неблагоприятных событий, то есть разрешить возникшую проблемную ситуацию. Совершенно очевидно, что первый путь наиболее предпочтителен, поскольку он снижает риск потерь по сравнению со вторым вариантом. Но в первом и втором способах гарантией предотвращения потерь является качество принимаемых плановых решений. Планирование снижения последствий риска Научными исследованиями доказано и практикой подтверждено, что получению наибольшего дохода соответствует и наибольший риск. Поэтому каждая АТО должна самостоятельно принимать решения о выборе таких вариантов планов, которые бы способствовали достижению наилучшего результата при предлагаемом механизме уменьшения, нейтрализации и устранения риска. Разработано достаточное количество приемов разрешения и снижения рисков. А задачей планирования в этом ракурсе является выявление возможных рисков на пути предпринимательской деятельности и разработка методов защиты от их воздействия. АТО может использовать один из следующих способов разрешения рисков и снижения степени риска. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – это оставление риска за инвестором, то есть на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор передает ответственность за риск кому–то другому, например страховой компании. В данном случае передача риска произошла путем страхования риска. Снижение степени риска – это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: получение дополнительной информации о выборе и результатах проекта; распределение риска; лимитирование; диверсификация; резервирование средств; страхование. Основное содержание указанных приемов следующее. Получение дополнительной информации о выборе и результатах проекта позволяет снизить возможный риск, так как полная и достоверная информация уменьшает неопределенность. Стоимость необходимой информации можно рассчитать как разность между возможной сложностью прогноза, проекта или плана при наличии полной информации и ожидаемой стоимостью этого прогноза в случае неполной информации. Распределение риска предполагает его разделение между участниками проекта. Рост размеров и продолжительности инвестирования, внедрения новых технологий, высокая, динамичность внешней среды увеличивают риск проекта. Распределение риска может происходить в равных долях на участников проекта, или пропорционально вложенному капиталу, или согласно юридической договоренности. Одним из способов распределения риска является организация факторинга. Лимитирование представляет собой установленные суммы ограничений (лимита) как сверху, так и снизу, способствующей уменьшению степени риска. Ограничению могут подвергаться расходы, размеры вложений капиталов, продажа в кредит и т.д. Применяются и другие виды ограничений: по срокам, по структуре, по уровню рентабельности и т.д. Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно между собой не связаны. Цель диверсификации предпринимательской деятельности состоит в сочетании разнообразных видов деятельности в рамках одной организации. Если в результате непредвиденных событий один вид деятельности будет убыточен, то другой будет все же приносить прибыль. Диверсификация поставщиков сырья, материалов и комплектующих позволяет в случае сбоя поставок одним предпринимателем переключиться на другого, не тратя средства на поиски альтернативных поставщиков. Важным условием эффективности диверсификации с точки зрения сокращения риска является независимость объектов вложения капитала или направлений деятельности. Например, с целью снижения риска следует планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях. Данное явление носит название обратной зависимости. Здесь следует помнить, что диверсификация является способом снижения несистематического риска. Посредством диверсификации не может быть сокращен систематический риск, который обусловлен общим состоянием экономики и связан с такими факторами, как: война, инфляция, глобальные изменения налогообложения, изменения денежной политики и т.п. Резервирование средств на покрытие возможных расходов предполагает установление соотношения между потенциальными рисками и размерами расходов, необходимых для преодоления последствий этих рисков. АТО создает обособленные фонды возмещения убытков за счет части собственных оборотных средств. Как правило, такой способ снижения рисков предприниматель выбирает в случаях, когда, по его мнению, затраты на резервирование средств меньше, чем стоимость страховых взносов. По своей сути резервирование средств представляет собой децентрализованную форму создания резервных (страховых) фондов непосредственно в хозяйствующем субъекте. Поэтому в литературе резервирование средств на покрытие убытков часто называют самострахованием. Резервные фонды могут создаваться в натуральной или денежной форме. Резервные денежные фонды создаются на случай: возникновения непредвиденных расходов, связанных с изменением тарифов и цен, оплатой всевозможных исков и т.п.; необходимости покрытия кредиторской задолженности; покрытия расходов по ликвидации хозяйствующего субъекта и др. Одной из важнейших характеристик метода резервирования средств, определяющих его место в системе мер, направленных на снижение риска, является требуемый в каждом конкретном случае объем запасов. Поэтому для оценки эффективности вариантов снижения риска посредством резервирования средств необходимо определить оптимальный размер запасов. Основной способ минимизации риска — это страхование. Страхование предпринимательских рисков представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). В принципе страхование относится к методу передачи риска посредством заключения контракта. Из всех форм передачи риска страхование является наиболее идеальным. Для покрытия потерь организации получают ресурсы от страховых организаций быстрее, чем из любого другого источника, за исключением ресурсов внутри самого бизнес

|

|||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 159; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.214.32 (0.083 с.) |