Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы «дерева целей» и прогнозного графа

Методы «дерева целей» и прогнозного графа в чем-то близки, так как применяются при прогнозировании возможных направлений развития организации. Этими методами достигается тесная увязка перспективных целей и конкретных задач на каждом уровне управленческой иерархии. Цель высшего порядка соответствует вершине графа, или узлу «дерева целей», а ниже несколькими ярусами располагаются локальные цели (задачи), с помощью которых обеспечивается достижение целей верхнего уровня. Оценка относительной важности целей и задач, а также значимости связей между ними осуществляется экспертами с помощью оценочных матриц. Звенья графа, или ветви «дерева целей», могут указывать не только связи, но и затраты (материальные, временные, людские, финансовые), необходимые для решения задач. Алгоритм расчета общих издержек аналогичен расчету графика системы СПУ. Построение прогнозного графа, обычно, включает несколько этапов. На первом этапе формируется конечная цель и список промежуточных целей. Эксперты указывают специалистов, способных оценить возможность реализации промежуточных и конечных целей. На втором этапе анализируются промежуточные цели. Эксперты второго этапа имеют право корректировать цели, сформулированные на первом этапе. Последующие этапы экспертизы идентичны второму, а процедуры заканчиваются при достижении того уровня целей, при котором не требуется проведения дополнительных исследований и разработок.

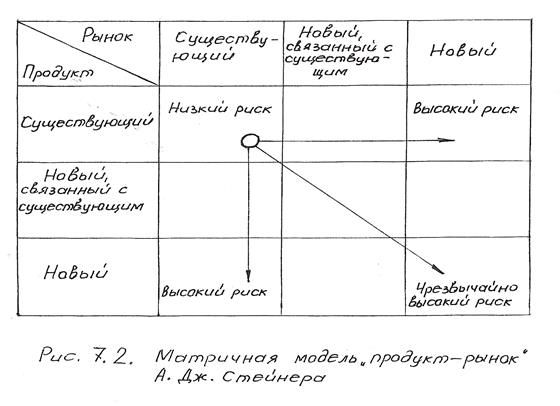

Матричные методы В планировании и прогнозировании широко применяются разновидности метода «стратегической матрицы». Модель «продукт – рынок» (рис. 7.2) предложена в 1975 г. А.Дж.Стейнером и представляет собой матрицу объединяющую разновидности рынков и продуктов (АТУ) и указывающую их совместное влияние на вероятность успеха и возможный риск. Матрицу «продукт – рынок» можно применять для: определения вероятности успешной деятельности при выборе того или иного вида бизнеса; выбора между различными видами бизнеса, в том числе при определении соотношения инвестиций в прогнозируемом объеме портфеля ценных бумаг или инвестиций АТО.

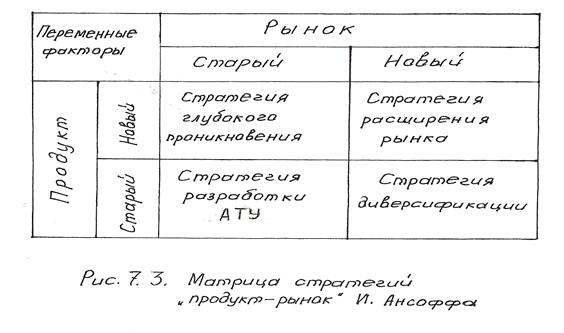

Один из подходов к использованию модели «продукт – рынок» предложен американским ученым И. Ансоффом (рис.7.3). Матрица позволяет определить, например, одну из четырех стратегий поведения АТО в сложившихся рыночных условиях.

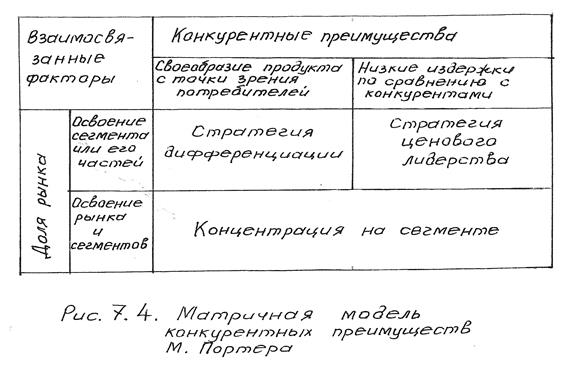

Согласно приведенной модели (рис. 7.3) производственно─хозяйственная деятельность АТО формируется в рамках принятой стратегии: - «глубокое проникновение» заключается в расширении объема производства, осуществляя освоенные виды перевозок на существующем рынке, снижая издержки или применяя тарифы ниже конкурентов; - «расширение рынка» состоит в увеличении объема реализации АТУ на новых рынках или новых сегментах рынка; - «разработка АТУ» применяется при выводе на имеющийся рынок новых видов перевозок или сопутствующих услуг; - «диверсификация» применяется для устранения зависимости АТО от какой-либо определенной АТУ, или какого-либо рынка. Прогнозирование деятельности АТО с учетом конкурентной среды на рынке АТУ основано на подходе, сформулированном М. Портером в виде матричной модели конкурентных преимуществ (рис.7.4). Конкурентные преимущества выражаются стратегиями лидерства, дифференциации или концентрации. При изложении матричных методов прогнозирования следует отметить, то общее, что их объединяет. На поле матрицы, характеризующее одновременное изменение двух параметров (например, продукт и рынок), определяется квадрант, в котором, по мнению экспертов, находится АТО.

Для этого квадранта формулируется стратегия поведения, и намечаются мероприятия по укреплению или улучшению позиций организации. На подобных принципах построены SWOT - анализ, PEST – анализ, SNW – анализ и другие. Указанные матричные модели чаще всего применяются при стратегическом планировании. Контрольные вопросы 1. Какие методы прогнозирования относятся к эвристическим? 2. В чем заключаются преимущества и недостатки экспертных методов прогнозирования? 3. Какие требования предъявляются к экспертам? 4. Чем различаются методы интервью и аналитических докладных записок? 5. Что общее в методах «мозговой атаки», суда и комиссий? 6. Как проводится прогнозирование методом сценариев? 7. Из каких предпосылок исходит метод Дельфи? 8. В каких случаях применяются методы «дерева целей» и прогнозного графа?

9. Какие принципы лежат в основе матричных методов прогнозирования?

ГЛАВА 8. Эконометрические методы прогнозирования и планирования Основы эконометрики В управлении любой организацией, в том числе и автотранспортной, важным является выявление закономерностей изменения значений результативных показателей от множества технико-экономических и эксплуатационных характеристик, которые показывают состояние и тенденции динамики объекта исследования. Такие закономерности и модели связей могут быть получены только путем обработки реальных статистических данных, с учетом внутренних связей и случайных факторов. Экономика все больше и больше использует язык математики. Современное экономическое состояние, по словам академика РАН В.Л. Макарова, – держится на трех китах: макроэкономике, микроэкономике и эконометрике. Эконометрика * – это наука, которая изучает количественные закономерности и взаимозависимости в экономике с помощью математических и статистических методов и моделей. Целью эконометрики является эмпирический вывод экономических законов. Практическое значение эконометрики сводится к построению моделей развития и использованию их в анализе и прогнозе при разработке и принятии обоснованных управленческих решений. Экономическое начало является в эконометрике первичным, так как в основе исследований лежат процессы производственно-хозяйственной деятельности организации и всей системы национальной экономики. Кроме этого полученные эконометрические модели нуждаются в обязательной экономической интерпретации. Распространению и востребованности эконометрических методов в управлении содействовало появление и использование в последние 50 лет на практике вычислительной техники и особенно персональных компьютеров. Наиболее трудоемкие и рутинные работы (расчеты, построение таблиц и графиков и др.) в настоящее время выполняются компьютерами с применением различных стандартных и прикладных программных пакетов, а специалист в области прогнозирования занимается творческой, интеллектуальной деятельностью: постановкой задач, выбором соответствующих моделей и методов их решения, осмыслением и толкованием результатов. В эконометрических исследованиях применяют два типа данных: пространственные и временные. Пространственные данные характеризуют какой-либо экономический показатель или их совокупность в определенный момент времени, но полученные значения относятся к различным однотипным объектам (регионы, отрасли, предприятия, явления и т.п.). Например, технико-эксплуатационные показатели различных АТО, себестоимость перевозок отдельных грузов. К сожалению, понятие «момент времени» неоднозначно; это может быть и день, и декада, и месяц, и год. Временные (динамические) ряды объединяют значения какого-либо экономического показателя или их совокупность, характеризующие один и тот же объект (предмет, явление, процесс и т.д.), но в различные моменты времени. Например, ежедневные сведения по коэффициенту выпуска автомобилей на линию, ежемесячные данные о величине доходов, себестоимости перевозок. Особенностью временных рядов является упорядоченность данных во времени. При их исследовании следует учитывать, что наблюдения в определенные моменты времени часто являются зависимыми.

Любые экономические данные формируются под воздействием множества факторов, которые необходимо учитывать при построении прогнозных эконометрических моделей. Если наблюдаемое значение показателя зависит от известных, контролируемых факторов, то это значение является объяснимым. Однако не все факторы можно контролировать и учитывать. Неконтролируемые факторы обуславливают случайность тех данных, которые они определяют. Таким образом, зависимая переменная состоит из двух частей – объясненной и случайной. При прогнозировании используют три основных класса эконометрических моделей*: модели временных рядов, регрессионные модели с одним уравнением и системы одновременных уравнений. Отличительной чертой моделей временных рядов является то, что они объясняют поведение объекта только исходя из значений прошлых периодов. К этому классу относятся модели тренда и модели сезонности. Под трендом понимается устойчивое изменение уровня показателя в течение продолжительного отрезка времени. Для сезонности характерны регулярно повторяющиеся через определенные интервалы колебания уровня показателя. Среди наиболее распространенных методов анализа временных рядов следует выделить корреляционный и спектральный анализ, модели авторегрессии и скользящей средней. Для регрессионных моделей с одним уравнением свойственно то, что объяснимая переменная представляется в виде функции объясняющих. Например, функция спроса на автомобильные перевозки строятся в зависимости от тарифа и времени доставки. Регрессионные модели могут быть линейными и нелинейными. Наиболее подробно исследованы линейные модели, которые, по мнению некоторых ученых [19,30], имеют следующие преимущества: - они относительно просты; - при совместном нормальном распределении случайных величин – уравнения регрессии линейные; - при линейной регрессионной модели обеспечивается меньший риск ошибки прогноза. Сфера применения регрессионных моделей намного больше сферы применения временных рядов. Реальные экономические процессы, явления и объекты, которые исследуются с помощью эконометрических методов, часто описываются системой одновременных уравнений, состоящих из регрессионных уравнений и тождеств. Особенностью этих систем является то, что каждое из уравнений системы, кроме собственных объясняющих переменных, может включать и объяснимые переменные из других уравнений. Таким образом, имеется не одна зависимая переменная, а их целый набор. В таких системах одни и те же переменные одновременно предстают как зависимые в одних уравнениях и независимые в других. Например, модель формирования доходов.

Любой экономический объект содержит множество взаимосвязанных эндогенных (формирующихся внутри объекта) и экзогенных (задаваемых извне) переменных. В качестве обоих видов переменных при прогнозах могут выступать взятые за предыдущие моменты времени, так называемые лаговые переменные. Поэтому данная эконометрическая модель позволяет объяснить и предсказать поведение эндогенных переменных в зависимости от значений экзогенных и лаговых эндогенных переменных. Во всех классах эконометрических моделей наблюдаемая или прогнозируемая величина зависимой переменной состоит из объясненной части, которая зависит от значений объясняющих переменных, и случайной составляющей, объединяющей неучтенные факторы. Общий алгоритм эконометрического моделирования состоит из шести основных этапов [19]: постановочного, априорного, параметризации, информационного, идентификации и верификации модели. На первом постановочном этапе формируется цель исследования и определяется набор переменных, необходимых для построения прогнозной модели. Второй, априорный, этап моделирования посвящен анализу сущности изучаемого объекта или явления, а также формированию и формализации уже известной информации. Третий этап – параметризация – заключается в выборе общего вида модели и выявлении существующих связей, то есть в непосредственном моделировании. На четвертом информационном этапе проводится сбор статистической информации, которая характеризует наблюдаемые значения экономических переменных. В течение пятого этапа осуществляется идентификация модели, т.е. выполняется статистический анализ модели и оценка ее параметров. Шестой этап верификации модели включает проверку истинности и адекватности модели, пробные расчеты и их интерпретацию. Рассмотрим некоторые наиболее применяемые на практике эконометрические методы прогнозирования и планирования.

Экстраполяция Наиболее часто прогнозирование опирается на принципы экстраполяции. Экстраполяция (от лат. extra – вне, сверх + polire – делать гладким) - метод научного исследования, заключающийся в распространении выводов, полученных из наблюдений над одной частью явления, на другую его часть. Экстраполированию могут подвергаться как временные ряды, так и другие выборочные совокупности данных. Экстраполяция как научный подход при эконометрическом прогнозировании позволяет получить прогноз по имеющимся данным вне границ изменения независимой характеристики. В основе экстраполяции находятся статистические наблюдения динамики (изменения) конкретного показателя, определение тенденции на будущее время. Обычно методы экстраполяции временных рядов применяются в тех случаях, когда число и сила изменений в окружающей и внутренней среде организации незначительны и соответствуют прошедшему периоду, то есть при краткосрочном прогнозировании или планировании. Прогноз проводится по каждому объекту отдельно. В качестве объектов могут выступать доходы, издержки, прибыль, объем перевозок, величина тарифов и т.д. Результаты экстраполяции используются во всех сферах внутрифирменного планирования, в том числе общем стратегическом планировании, финансовом планировании, планировании производственной программы, планировании материальных запасов, маркетинговом планировании и прочих.

Простейшими методами экстраполяции, которые широко используются при планировании и прогнозировании производственно-хозяйственной деятельности АТО, являются нормативный, индексный, параметрический. Однако прежде чем раскрывать содержание любого экономико-математического метода, необходимо еще раз подчеркнуть, что каждый из них в той или иной мере включает элементы других методов, общие подходы, объективное и субъективное. Нормативный метод. В основе этого метода лежат два предположения: - существует зависимость между экономическими результатами и технико-организационными факторами производства; - имеется с определенной степенью вероятности значение ожидаемых в будущем нормативов. Чаще используются нормативы расходов, затрат. Под нормативом при данном методе прогнозирования можно понимать удельное значение результата, приходящееся на единицу производственной деятельности. Применение нормативного метода прогнозирования и планирования опирается на наличие нормативной базы, в которой должен находиться полный массив характеристик изучаемого процесса или явления, а также установленная закономерность между ними. Например. Затраты на моторное масло определяются с учетом расхода топлива (РасхТ), норм расхода масел на 100 л общего расхода топлива автомобилем (Нмм) и цены 1 л масла (Цмм): Зммп=Расхтп Нммп Цммп,руб., где индекс «п» указывает на величину показателя в будущем (плановую, прогнозируемую). Величины нормы расхода моторного масла на 100 л топлива и цены 1 л масла определяются из произведения фактического, действующего значения показателя на соответствующий коэффициент корректирования, который находится при помощи экспертного опроса, методов экстраполяции или экспериментально. Индексный метод основан на приведении значений показателей объекта, явления, процесса настоящего времени к будущему при помощи индексов. Величины индексов находятся по результатам прогнозирования соответствующих характеристик. Например, размер прогнозируемых затрат на моторное масло может быть определен из выражения

где Параметрический метод. Этот метод базируется на использовании установленной зависимости между аргументами (переменными показателями), выраженными параметрами объекта или технико-организационного уровня производства с одной стороны и с другой стороны результатирующими показателями – значениями функции. Результатирующие показатели могут быть эффектные (прибыльные) или затратные. Общая методика расчета выражена в формуле

где Следует отметить, что приведенные выше методы прогнозирования объединяет то, что искомое значение какого-либо показателя определяется умножением фактической величины этого показателя на некоторое число (коэффициент, индекс, норму т. д.), отражающее возможное изменение в будущем.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 470; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.143.181 (0.029 с.) |

- фактические (существующие) затраты на моторное масло;

- фактические (существующие) затраты на моторное масло;  - индексы изменения общего расхода топлива, нормы расхода моторного масла на 100 л топлива, цены 1 л моторного масла в будущем соответственно.

- индексы изменения общего расхода топлива, нормы расхода моторного масла на 100 л топлива, цены 1 л моторного масла в будущем соответственно. ,

, ,

,  - прогнозируемое и базисное (фактическое) значение показателя соответственно; Хi П Хi Б – прогнозируемое и базисное значение одного i -го параметра; k 1, k 2 …- коэффициенты корректирования.

- прогнозируемое и базисное (фактическое) значение показателя соответственно; Хi П Хi Б – прогнозируемое и базисное значение одного i -го параметра; k 1, k 2 …- коэффициенты корректирования.