Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прогнозирование временных рядов

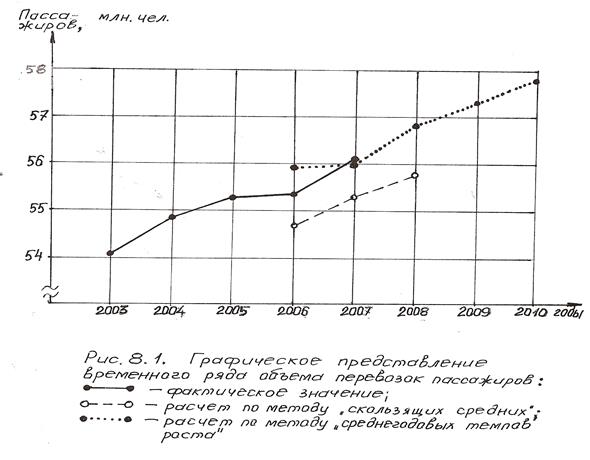

При экстраполяции временных рядов наиболее распространенными являются методы скользящих средних, экспоненциального сглаживания, среднегодовых темпов роста, наименьших квадратов. Эти методы позволяют не только «сгладить» имеющиеся выборочные данные, но и получить достаточно вероятный прогноз на последующий момент времени или значение определяющей переменной. Покажем использования некоторых из указанных методов на примере временных рядов. Алгоритм анализа и прогноза временных рядов включает шесть основных этапов: 1 - графическое представление и описание поведения временного ряда; 2 - выделение и удаление закономерных (неслучайных) составляющих временного ряда (тренда, сезонных и циклических составляющих); 3 – сглаживание и фильтрация (удаление низко- и высокочастотных составляющих временного ряда); 4 – исследование случайной составляющей временного ряда, построение и проверка адекватности математической модели для ее описания; 5 – прогнозирование развития изучаемого процесса на основе имеющегося временного ряда; 6 – исследование взаимосвязи между различными временными рядами. Метод скользящих средних применяется при краткосрочном прогнозировании. Он основан на переходе от начальных фактических значений членов динамического ряда к их средним значениям на заданном интервале времени. При этом установленный интервал как бы «скользит» вдоль ряда. Полученные средние имеют меньшую колеблемость, чем первичные данные. Исходное графическое представление временного ряда сглаживается, а основная тенденция развития выражается при этом уже в виде некоторой плавной линии скользящих средних. Рассчитанная средняя с каждым новым шагом как бы обновляется, впитывая в себя новую информацию о фактически реализуемом процессе. Таким образом, прогнозирование исходит из предположения, что следующий во времени показатель по своей величине будет равен средней, вычисленной по данным последнего интервала времени. Пример.В табл. 8.1 приведены данные, отражающие количество перевезенных пассажиров за последние 5 лет.

Таблица 8.1 Исходные данные

Определить прогноз перевозок на следующий 2008 г. Представим графически приведенный временной ряд (рис 8.1).

Рассчитаем прогнозируемые значения на 2006, 2007 и искомый 2008 годы.

Отметим, что использование данного метода характеризует запаздывание или снижение динамики последующего (в том числе и прогнозируемого) результата от предыдущих. Это объясняется тем, что расчет следующего показателя производится на основании фактических значений предыдущих по формуле простой средней. Этот метод целесообразно использовать при явных колебаниях величин временного ряда вокруг среднего значения ряда. Такой метод свойственен пессимистическому варианту прогноза. Метод прогнозирования на основе среднегодовых темпов роста заключается в переносе выявленной закономерности изменения прогнозируемого показателя в виде темпа роста за известный период на будущее. Указанный метод целесообразно использовать при соблюдении следующих условий: - отчетные значения прогнозируемого показателя в течение отчетного периода должны иметь явную тенденцию к увеличению или снижению; - рассчитанные цепные индексы роста показателя за известный период также должны иметь постоянную тенденцию, тогда общий темп роста равен их произведению, а среднегодовой индекс будет реально отражать выявленную закономерность; - в течение прогнозируемого периода не должно ожидаться резкого изменения или устранения действующих факторов и появления новых, способных оказать существенное воздействие на уровень и темпы изменения изучаемого показателя. Расчет прогноза проводится по формуле: где Yt – прогнозируемое значение показателя через t лет; Yn – фактическое значение показателя в последнем n -ом году отчетного периода; t – порядковый номер прогнозируемого года (диапазон прогнозирования);

где Y 1 – значение показателя за первый год отчетного периода; n – число годов в отчетном периоде. Пример. Рассчитаем средний темп роста для 2006 г по данным за 2003, 2004, 2005 г, для 2007г (за 2003, 2004, 2005, 2006) и для 2008 г (за 2003…2007) по табл.8.1.

Тогда прогнозируемые значения объема перевозок пассажиров для проверки на 2004, 2005, 2006, 2007. 2008 составляет:

Прогнозируемые значения представлены на рис. 8.1. Метод экспоненциального сглаживания основан на вычислении прогнозного показателя на будущий период в виде суммы фактического показателя за данный период и прогноза на этот период, взвешенные при помощи специальных коэффициентов. Прогноз на последующий (t +1) период будет определяться по формуле: F (t+ 1) = aX (t) + (1 -a) F (t), где x (t) – фактический объем реализации (оказания услуг) в текущем периоде t; F (t) – прогноз реализации (оказания услуг) периода t; а – специальный коэффициент, вычисляемый статистическими методами. Рассмотрим пример, приведенный в табл. 8.2. Путем статистических наблюдений установлено, что а =0,35. Используя формулу экспоненциального сглаживания можно заполнить графу «прогноз» в табл. 8.2. Если фактический объем перевозок в 2002 г. составил 501,1 тыс.т, а прогноз ожидался 650,0 тыс.т, то прогноз на 2003 г. будет равен 0,35 объема перевозок и 0,65 прогнозного значения, то есть Q 2003= 0,35 · 501,1 + 0,65 ·650,0 ≈ 597,9 тыс.т. Для 2004 года Q 2004= 0,35 · 682,3 + 0,65 · 597,9 ≈ 627,4 тыс.т и т.д. Расчеты таблицы 8.2 изображены графически на рис. 8.2. Таблица 8.2 Прогнозирование методом экспоненциального сглаживания

Из рис. 8.2 видно, что прогнозная кривая является сглаженной функцией по сравнению с фактическим объемом перевозок. Более оправданным является решение о прогнозе при сравнении вариантов при разных коэффициентах «a», например, 0,35 и 0,8. Составим таблицу, в которой проведем сравнение вариантов (табл. 8.3). Таблица 8.3 Сравнение моделей прогнозов методом экспоненциального сглаживания

Ошибка прогноза рассчитывается как абсолютная величина разности между прогнозируемым и фактическим значением. Среднее значение ошибки позволяет выбрать наиболее адекватную модель. В данном случае выбирается модель с а =0,35. Это, кстати, подтверждается и статистическими наблюдениями.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 156; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.2.184 (0.016 с.) |

,

, ,

,

– среднегодовой темп роста показателя Y за отчетный период, вычисляемый так:

– среднегодовой темп роста показателя Y за отчетный период, вычисляемый так: =

=

=

=

;

; =

=

;

; =

=

.

. ;

; ;

; ;

; ;

; .

.