Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зарубежный опыт учета затрат по системе

«ДИРЕКТ-КОСТИНГ» И ЦЕНОВАЯ ПОЛИТИКА [2]

В рыночной экономике при ценообразовании в большей степени учитываются факторы спроса, а не предложения. При таком подхо де фактическая калькуляция себестоимости продукции служит лишь ориентиром для определения снижения цен в зависимости от вли яния различных рыночных факторов. В зарубежном управленческом учете существуют понятия долго срочного и краткосрочного нижнего предела цены. Долгосрочный нижний предел цены показывает, какую цену мож но установить, чтобы минимально покрыть полные затраты на про изводство и сбыт товара (равен полной себестоимости изделия). Краткосрочный нижний предел цены сориентирован на цену, по крывающую лишь переменные затраты (равен себестоимости в ча сти переменных затрат). Расчет долгосрочного нижнего предела цены связан с калькули рованием полной себестоимости изделия; расчет краткосрочного

236

«директ-костинг». Система «директ-костинг» основана на делении расходов на постоянные и переменные и позволяет на этой основе оперативно производить расчет различных вариантов снижения цен. При данной системе анализируется влияние снижения цены: • на выручку от продажи товара; • на себестоимость продукции; • на массу прибыли от реализации продукции. Рассмотрим на условном примере применение системы «директ- костинг» для обоснования снижения цены. Пример. Предприятие производит и реализует продукцию одного вида в количестве 1000 шт. Цена реализации изделия — 60. руб., пол ная себестоимость — 56 руб. Маркетинговые исследования показали, что можно увеличить объем реализации на 10% — до 1100 шт. изде лий при незначительном снижении цены. Поскольку мощности по зволяют увеличить объем, необходимо определить, на сколько эко номически выгодно фирме снизить цену — на 1 руб. или на 2 руб. Выручка от реализации продукции до и после уменьшения цены на 1 руб. и на 2 руб. составит: при цене 60 руб./шт. 60 х 1000 = 60 000 руб.; при цене 59 руб./шт. 59 х 1100 = 64 900 руб.; при цене 58 руб./шт. 58 х 1100 = 63 800 руб. Таким образом, при снижении цены в обоих случаях выручка от реализации продукции увеличилась за счет увеличения объема про даж. Однако показатель выручки от реализации продукции не дос таточно точно характеризует изменение прибыли, получение кото рой является основной целью любой фирмы. Для того чтобы оце нить изменение прибыли, необходимо проанализировать влияние увеличения объема производства в 100 шт. изделий на соотношение между постоянными и переменными затратами.

Расчет прибыли от увеличения объема производства на 100 шт. изделий и снижения цены на 1 руб. и 2 руб. представлен в табл. 21.4, при условии, что постоянные затраты составляют — 30%, пере менные — 70%. Данные табл. 21.4 свидетельствуют, что при объеме продаж 1100 шт. и цене 58 руб. за 1 шт. прибыль фирмы уменьшилась на 120 руб. (3880 — 4000), а при цене 59 руб. за 1 шт. — увеличилась на 980 руб. (4980 — 4000) по сравнению с первоначальным вариантом. Таким образом, анализ вариантов по системе «директ-костинг» дает объективную и полную информацию, поскольку в расчет прини мается себестоимость единицы изделия только в части переменных затрат, которая постоянна в расчете па единицу продукции при из менении объема производства. Постоянные затраты учитываются общей суммой на весь объем продаж.

237

Расчет прибыли

Объем 1000 шт. 1100 шт. 1100 шт. Показатели

Продажная цена, руб./шт. 60 58 59

Переменные затраты, руб./шт. Маржинальный доход, руб./шт. Общий маржинальный доход,руб.

Общие постоянные затраты,руб.

Общая прибыль, руб.

56 х 0,7 = 39,2

20,8

20,8x1000 = = 20 800

56 х 1 0 0 0 x 0, 3 = = 16 800

39,2

18,8

18,8x1100 = ' = 20 680

16 800

39,2

19,8

19,8 х 11 000 =

16 800

Аналогичные выводы можно сделать и на основе анализа мар жинального дохода, что значительно упрощает расчеты: (19,8 х Ц00) - (20,8 х 10ОО) = 21 780 - 20 800 = 980 руб. Справедливости ради необходимо отметить, что аналогичные выводы по расчету прибыли за счет снижения цен можно сделать и при использовании отечественной методики учета полной себесто имости при условии деления затрат на постоянные и переменные.

УПРАВЛЕНИЕ Ф И Н А Н С А М И ПРЕДПРИЯТИЯ (ФИРМЫ)

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Финансовое планирование — это планирование действий по форми рованию и использованию финансовых ресурсов, которые обеспе чивают взаимосвязь доходов и расходов на основании взаимоувяз ки показателей развития предприятия с источниками финансиро вания. Цель финансового планирования — обеспечение воспроизводствен ного процесса соответствующими по объему и структуре финансо выми ресурсами. В ходе финансового планирования выполняются следующие расчеты: • планирование прибыли (доходов) и расходов предприятия; • расчет потребности в собственных оборотных средствах; • анализ и планирование денежных потоков; • расчет необходимых финансовых ресурсов, а именно, объе мов и структуры внутреннего и внешнего финансирования, резервов и объемов дополнительного финансирования, по требности в кредитных ресурсах; • составление баланса доходов и расходов предприятия. Финансовое планирование является составной частью стратеги ческого, текущего и оперативного планирования. Оперативное фи нансовое планирование заключается в составлении платежного ка лендаря, кассового плана и расчете потребности в краткосрочном кредите. Основой текущего финансового планирования является бадане доходов и' расходов. Примерное содержание разделов финансового плана можно пред ставить следующими основными статьями доходов и расходов пред приятия. I. Доходы и поступления средств 1. Прибыль от реализации продукции, работ, услуг. 2. Прибыль от прочей реализации (основных средств, других ак тивов). 3. Планируемые внереализационные доходы, в том числе: доходы от долевого участия в уставном капитале других пред приятий; доходы, полученные по ценным бумагам;

239

банках и других финансово-кредитных учреждениях; доходы от сдачи имущества в аренду. 4. Амортизационные отчисления на полное восстановление ос новных фондов и по нематериальным активам. 5. Поступление средств от других предприятий, в том числе: в порядке долевого участия в строительстве; по хоздоговорам на научно-исследовательские работы. 6. Поступления из внебюджетных фондов. 7. Прочие доходы. II. Расходы и отчисления средств 1. Налоги, уплачиваемые из прибыли (по видам налогов). 2. Распределение чистой прибыли, в том числе: на накопление (по направлениям использования); на потребление (по направлениям использования). 3. Долгосрочные инвестиции (по формам инвестиций), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источ ников). 4. Прочие расходы. В финансовом плане акционерного общества в доходной части необходимо выделить средства, мобилизуемые посредством выпус ка акций. В состав доходов включаются прежде всего суммы, получаемые за счет устойчивых источников собственных средств, а при необхо димости — за счет заемных средств. К устойчивым источникам соб ственных доходов относятся прибыль, амортизационные отчисле ния, отчисления в ремонтный фонд, кредиторская задолженность, постоянно находящаяся в распоряжении предприятия. Цель состав ления финансового плана состоит в увязке доходов с необходимы ми расходами.

При разработке финансового плана следует иметь в виду, что НДС, спецналог и акцизы в финансовом плане не отражаются, так как они взимаются до образования прибыли. Расчеты следует на чать с определения плановой суммы амортизационных отчислений и отчислений в ремонтный фонд, так как они являются частью себестоимости и предшествуют плановым расчетам прибыли. Амортизационные отчисления рассчитываются исходя из норм амортизации и среднегодовой балансовой стоимости основных фон дов (по группам основных фондов). При составлении финансового плана важным моментом являет ся расчет потребности в оборотных средствах. При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств и источники их покрытия.

240

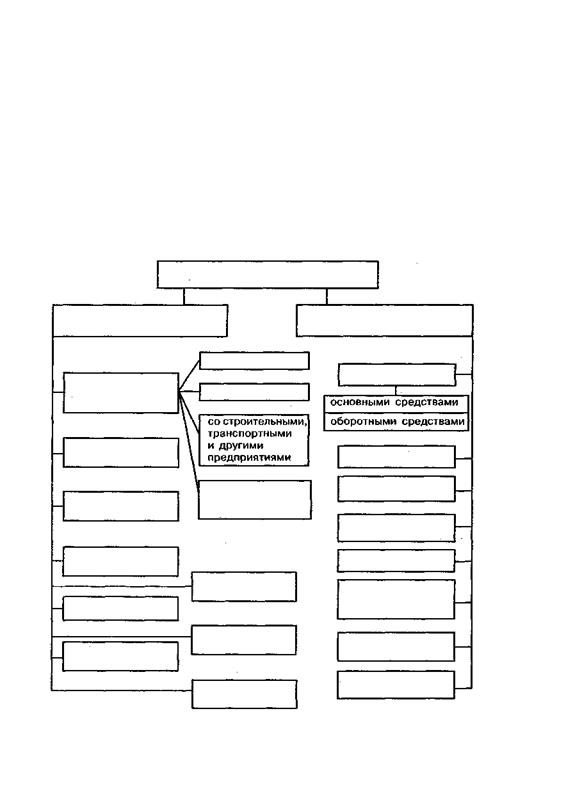

приятия, направленное на достижение стратегических и тактичес ких целей функционирования данного предприятия на рынке. Таким образом, если финансы — объективная экономическая категория, отражающая объективно существующие денежные отно шения, то финансовый механизм, или финансовый менеджмент, — это система управления финансами (рис. 22.1). Управление финансами осуществляется с помощью финансово го механизма, т.е. совокупности форм и методов организации, пла нирования и стимулирования процесса формирования и использо вания финансовых ресурсов.

Финансовый механизм предприятий

Механизм управления Механизм управления финансовыми отношениями денежными фондами

с другими предприятиями и организациями

внутри предприятия

с бюджетами всех уровней

с внебюджетными фондами

с банками

с фондовым рынком

с поставщиками

с покупателями

с предприятиями и фирмами других стран

со страховыми компаниями

с вышестоящей организацией

с другими организациями

уставным фондом

резервным фондом

амортизационным фондом

инвестиционным фондом

валютным фондом

фондом для выплаты заработной платы

фондом для платежей в бюджет

другими фондами Рис. 22.1. Система управления финансами предприятия

241

финансовые методы — планирование, прогнозирование, креди тование, страхование, инвестирование и т.п.; финансовые рычаги — цену, процентные ставки, формы расче тов, виды кредитов и т.п.; обеспечение — правовое (законы Российской Федерации, указы Президента и постановления Правительства и т.п.); нормативное (инструкции, нормативы и методические указания); информаци онное (любая информация о предприятии, рынке, посредниках и т.п.); кадровое, техническое и программное; финансовые инструменты — краткосрочные и долгосрочные ин вестиционные ценности, торговля которыми осуществляется на финансовых рынках (денежные средства, ценные бумаги, опцио ны, форвардные контракты, фьючерсы и т.д.).

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 183; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.161.222 (0.07 с.) |

нижнего предела цены — с учетом и калькулированием по системе

нижнего предела цены — с учетом и калькулированием по системе Таблица 21.4

Таблица 21.4 Тема 22

Тема 22 доходы от хранения денежных средств на депозитных счетах в

доходы от хранения денежных средств на депозитных счетах в Финансовый менеджмент — это управление финансами пред

Финансовый менеджмент — это управление финансами пред Финансовый механизм включает:

Финансовый механизм включает: