Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рынок капиталов. Дисконтирование. Приведенная к настоящему периоду ценность благ. Чистая приведенная стоимость.

Капитал — пон-е, использ-мое для обозн-я фак-ра пр-ва, созд-го людьми для повыш-я произв-ной силы труда. Капитал как таковой эк-ты отл-ют от земли (прир-х рес-ов), кот. не созд-ся в эк-ой сис-ме. Кроме того, пон-е «капитал» прим-ся также для обозн-я финн-вых ак-вов. Од-ко эк-ты исп-ют пон-е кап-ла и в его физ-ком смысле–как произв-ные блага, кот.затрач-ся в процессе пр-ва (станки, машины, сырье, мат-лы, зд-я и т. п.). Экономическая теория различает: - физ-ий (техн-ий) кап-ал —совок-ть мат-ных ср-в, кот. исп-ся в разл-х фазах пр-ва и увел-ют произв-ть чел-го тр.(станки, зд-я, комп-ры и т. п.); - фин-вый (ден-ый) кап-ал — совок-ть ден-х ср-в и ц. б. в опр-х ценах; - юридический капитал —совок-ть прав распор-ия некот. цен-ми, причем эти права дают их облад-лям доход без соотв-щих затрат труда; -человеч-й кап-ал —это те вл-я, кот. увел-ют физич-е или умств-е сп-ти ч-ка. В процессе пр-ва разл-е эл-ы физ-го капитала ведут себя неодинаково. Одна часть функц-ет на протяжении длит-го периода вр-ни (зд-я, машины, обор-е), вкл-щего от неск. лет до 40-50 и бол. лет, др. (сырье, мат-лы) исп-ся однократно. 1 часть кап-ла наз-ют осн-ым кап-лом, 2 — оборотным. ОСН-ОЙ КАПИТАЛ —это кап-л, кот. уч-ет в пр-се пр-ва на протяж. неск-их произв-ных циклов и перенос. свою ст-ть на созд-мые т-ры по частям. ОБОР-ЫЙ КАПИТАЛ —сырье, мат-лы, эл. энергия, вода и т. д.—уч-ет в произв-ном цикле лишь один раз и свою ст-ть полностью переносит на созданные продукты. Осн-й капитал подверг-ся амортизации (износу). Отн-е ежегодной суммы амортизации к ст-ти осн-го к-ла наз-ся нормой амортизации. Кроме физ-го износа капитал подверг-ся моральному износу —уменьш-ю полезн. св-в в глазах польз-лей. Морал-й износ м. б. обусл-ен как объект-ми фак-ми (техн-й прогресс, перемены в образе жизни), так и чисто субъект-ми пр-нами (возд-е моды, рекламы ит.д.). Для уменьш-я потерь от мор-го износа фирмы прим-ют ускор-ую аморт-ю, сост-ю в повыш. нормы аморт-ии с целью сокр-я ее сроков. Осущ-е любых инвестиц-х проектов предпол-ет разрыв во вр-ни м/у затр-ми и дох-ми. В этом сл-е возн-ет необх-ть расчета ст-ти денег во вр-ни. Расчет ст-ти денег во вр-ни — это пр-п, согл. кот. до тех пор, пока сущ-ют альтернативные возм-ти получ-я дох., их ст-ть во вр-ни зависит от ст-ти в тот момент, когда ож-ся их получ-е. Финн-вая т-ия утв-ет, что будущие деньги всегда дешевле сего-шних, и не т/о из-за инфляции. Деньги, кот. мы распол-ем се-ня, м. б. вложены в дело и принести доход, и, если мы получаем их ч/з год, мы упускаем эту возм-ть.

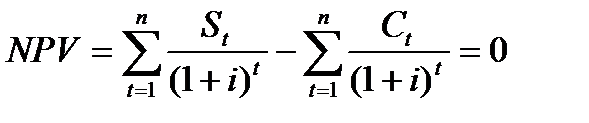

Дисконтирование – это опр-е сегод-ней ст-ти буд-х ден-х дох-в, получ-х ч/з опр-й период вр-ни при сущ-щей ставке %. Совр-ная (текущая) ст-ть буд-го ден-го дох. Эф-ть инвест-й опр-ся путем сопост-я буд-х дох-в от инвестиций с размером инвест-й, привед-х к одному периоду вр-ни путем дисконт-я. Эф-ть инвест-й опр-ся с исп-ем след-х пок-лей: 1) NPV –чистая тек-я ст-ть–это раз-ть м/у текущ. привед-ой ст-тью буд-х дох. и привед-ой ст-тью инвест-й. (1-слаг-е–это прив-ная ст-ть дох-в от инвест-й,2-оеПриведенная ст-ть инвест-й). Где, St – доход от инвестиций в году t, Ct – размер инвестиций в году t, h – период вр-ни, в теч-е кот. поступают доходы от инвест-й, m – период вр-ни, в теч-е кот. осущ-ся инвест-ии, i – ст-ка дисконт-ния. В кач-ве ст-ки дисконт-ния прин-тся норма %, кот. м/о получ. от наилуч. из всех альтерн-х сп-бов исп-ия капиталовл-я. Если NPV > 0, то пр-кт эф-ный.Если NPV < 0, неэф-ный.Если NPV = 0, нет ни пр-ли, ни уб-ов. 2) IRR – внутр-я норма отдачи – норма %, при кот. привед-я ст-ть буд-х доходов =привед-й ст-ти инвест-й, /, по др., это норма %, при кот. NPV = 0.

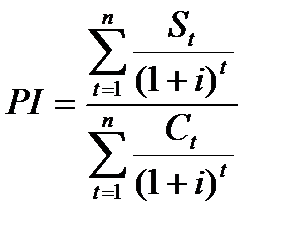

Найденную IRR срав-ют с нормой %, кот. м/о получ. от наилуч. из всех альтер-х сп-ов исп.я капиталовл-й. Если IRR выше, то инвестиции эф-ны, если ниже – то неэф-ны. 3)PI – индекс дох-ти – рас-ся как отн-е привед-ой ст-ти буд-х дох-в к привед-й ст-ти инвестиций.

- если PI < 1, то инвестиции эф-ны;- если PI > 1, то неэф-ны;-если PI = 1, то нет ни пр-ли, ни уб-ов. 4) PBP -срок окуп-ти инвест-й. Срок окуп-ти (отдачи) инвест-й наз-ся время, за кот. сумма буд-х дох-в покроет сумму инвест-й. Чем PBP меньше, тем более эф-ным яв-ся инвестиц-й проект по этому пок- лю.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 254; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.118.99 (0.006 с.) |

опр-ся по ф-ле:, где Sn – это вел-на дохода, получ-я ч/з n лет, r–ст-ка диск-ния.

опр-ся по ф-ле:, где Sn – это вел-на дохода, получ-я ч/з n лет, r–ст-ка диск-ния.

, i = IRR

, i = IRR Крит-й оценки эф-ти инвест-й по PI:

Крит-й оценки эф-ти инвест-й по PI: