Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономические и бухгалтерские издержки. Безвозвратные издержки. Издержки производства в краткосрочном и долгосрочном периодах.

Изд-ки пр-ва – это затраты по пр-ву, связ-ные с отказом от альте-го исп-ия рес-ов (принимая реш-е об исп-ии рес-ов в данном пр-ве п/п-ль отказ-ся от пр-ва др. т-ов и услуг, т. е. жертвует ценностью альт-ных возм-тей). Изд-ки пр-ва то-ра Х с исп-ем ре-са А опр-ся упущенной возмо-тью пр-ва с пом-ю этого рес-са альт-го т-ра У. Если п/п-ие исп-ет некое кол-во рес-са А в пр-ве т-ра Х, то данное кол-во этого рес-са не м. б. исп-но в пр-ве др. товаров. Выраженные в ден. форме расходы (выплаты), кот. фирма д/а обесп-ть поста-ку рес-ов для того, чтобы отвлечь эти рес-сы от исп-я в альтерн-ны пр-вах, наз-ся эк-скими изд-ми, т.е. – это ст-сть всех отвлек-х для дан. пр-ва рес-ов. Эти выплаты м. б. либо внеш., либо внутр. Внешн. изд-ки пр-ва предст-ют собой плату за рес-сы пост-кам, не принад-щим к числу владельцев дан. фирмы. Иными сл-ми, это фактич-е рас-ды факт-ов пр-ва на изгот-е опред-го кол-ва прод-ии по ценам их приобр-я. Их наз-ют также бухг-ми изд-ми. Они дел-ся на прямые и косвенные. Пр-е изд-ки непоср-но связаны с объемом выпуск-мой прод-ии и изме-ся при расширении или сокр-ии пр-ва: расходы на з/п, оплату эл.энергии и т.п. Косв-ные изд-ки не меняются в завис-ти от объема производства. К ним относятся накладные расходы, арендная плата, отчисления на соц. страхование и т.д. Неявные (скрытые) изд-ки – это изд-ки, кот. не всегда отраж-ся в бухг-ской отчетности, поскольку не предусм-ны контрактами и не зафиксированы в ден. форме (% на вложенный собств. кап-л, исп-е собств. земли, зданий и т.д). Бухг-ская пр-ль предст-ет собой общ. выр-ку фирмы за вычетом внешн.(явн., бухг-ских) изд-к. Однако фирма м/т исп-ть опред-ные рес-сы, принадл-щие ей самой. Изд-ки на собств. Исп-мые рес-сы предст-ют собой неоплачиваемые или внутр. изд-ки. С т. зр. фирмы они равны ден. платежам, кот. м. бы б. получены за исп-мые рес-сы при наилучш. из всех возм-х сп-бов их прим-я. Безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии текущих решений затраты. Они представляют собою невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности. В зависимости от анализируемого периода издержки имеют разную структуру. В краткосрочном периоде, когда фирма успевает изменить только некоторые факторы производства,

С FC Q издержки делятся на постоянные и переменные: постоянные издержки (FC) – это затраты, которые остаются неизменными, каков бы ни был объем производимой продукции. C - затраты К ним относятся плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т.п. Переем-е изд-ки (VC) – это изд-ки, кот. зависят от объема выпуска прод-ии (прямые затраты). К ним отн-ся: расходы на сырье, мат-лы, компл-щие изд-я, з/плата осн-го произв-ного п-ла, топливо и э/энергия на технологические цели. Сумма пост-х (FC) и переем-х (VC) изде-к образует валовые (TC). В д/срочном пер-де все эл-ты изд-к изменчивы. Кр-я ср. изд-ек в д/срочном периоде предс-ет собой совок-ть т-к, характ-щих миним-е для каждого объема пр-ва изд-ки (кривая LRAC).

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 183; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.32.230 (0.004 с.) |

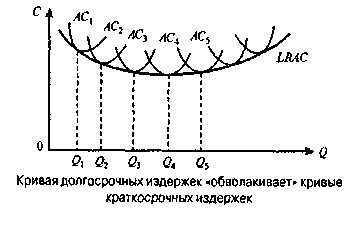

На рис. изображена серия кр-х кр.ср-х изд-к, соотв-щих разл-м размерам п/п-я (масштабам производства). Пусть первоначально п/п-ль нах-лся в кр.ср-ном периоде 1. Он м/т наращивать пр-во, пока не наступит эф-т уб-я отдачи, т.е. пока кр.ср-е ср-е изд-ки не начнут расти. Далее возм-ти наращ-я пр-ва исчерпываются в кр.ср-ном периоде. Треб-ся некот. время, чтобы п/п-ль мог орг-ть пр-во в новом масштабе, н-р, построить новый завод, открыть новый цех, уст-вить доп-ную партию станков. Т. е. д. б. изменены парам-ры всех видов рес-сов. Т. о., п/п-е достигает масштаба 2 и во 2 кр.ср-ном периоде м/т увел-ть объем пр-ва за счет привл-я доп-ной раб. силы и доп-ных партий сырья и мат-лов до тех пор, пока не начнет действ-ть эф-т убывающей произв-сти. Аналогично будет происх-ть переход к масштабу пр-ва 3, 4, 5 и т.д. Объединив все изм-я в изде-ках разных кр.ср-ных пер-дов, получим кривую д/срочных ср. изд-к, которая как бы обволакивает кр-е кр/срочных изд-ек, являясь касательной к ним. Кр-ю д/срочных ср-х изд-к часто наз-ют также кривой-конвертом, поск-ку в ней, как в конверте, помещены все кр-е кр/срочных периодов.

На рис. изображена серия кр-х кр.ср-х изд-к, соотв-щих разл-м размерам п/п-я (масштабам производства). Пусть первоначально п/п-ль нах-лся в кр.ср-ном периоде 1. Он м/т наращивать пр-во, пока не наступит эф-т уб-я отдачи, т.е. пока кр.ср-е ср-е изд-ки не начнут расти. Далее возм-ти наращ-я пр-ва исчерпываются в кр.ср-ном периоде. Треб-ся некот. время, чтобы п/п-ль мог орг-ть пр-во в новом масштабе, н-р, построить новый завод, открыть новый цех, уст-вить доп-ную партию станков. Т. е. д. б. изменены парам-ры всех видов рес-сов. Т. о., п/п-е достигает масштаба 2 и во 2 кр.ср-ном периоде м/т увел-ть объем пр-ва за счет привл-я доп-ной раб. силы и доп-ных партий сырья и мат-лов до тех пор, пока не начнет действ-ть эф-т убывающей произв-сти. Аналогично будет происх-ть переход к масштабу пр-ва 3, 4, 5 и т.д. Объединив все изм-я в изде-ках разных кр.ср-ных пер-дов, получим кривую д/срочных ср. изд-к, которая как бы обволакивает кр-е кр/срочных изд-ек, являясь касательной к ним. Кр-ю д/срочных ср-х изд-к часто наз-ют также кривой-конвертом, поск-ку в ней, как в конверте, помещены все кр-е кр/срочных периодов.