Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторный Анализ рентабельности капитала ооо «водоканал-сервис»

Сначала найдем значение рентабельности для базисного и отчетного годов: для базисного периода: R0 = 8796 / (545,5 + 13418,5) = 0,63 = 63% для отчетного периода: R1 = 10892 / (402 + 19299,5) = 0,55 = 55% Таким образом, прирост (уменьшение) рентабельности за отчетный период составляет ΔR = 0,55 - 0,63 = -0,08 = -8%. Рассмотрим, какое влияние на это изменение оказали различные факторы. 1. Исследование влияния изменения фактора прибыльности продукции 1.1. Рассчитываем условную рентабельность по прибыльности продукции при условии, что изменялась только рентабельность продукции, а значения всех факторов остались на уровне базисных:

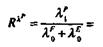

= (10892 / 81846) / [(545,5 / 43932) + (13418,5 / 43932)] = 0,1331 / (0,0124 + 0,3054) = 0,4188 = 41,88% 1.2. Выделяем влияние фактора прибыльности продукции:

ΔRλP = RλP – R0 = 0,4188 - 0,6300 = -0,2112 = -21,12%.

2. Исследование влияния изменения фондоемкости 2.1. Рассчитываем условную рентабельность по фондоемкости при условии, что изменились два фактора - рентабельность продукции и фондоемкость, а значение оставшегося третьего фактора сохранилось на уровне базиса:

= (10892 / 81846) / [(402 / 81846) + (13418,5 / 43932)] = 0,1331 / (0,0049 + 0,3054) = 0,4289 = 42,89%

ΔRλF = RλF – RλP = 0,4289 – 0,4188 = 0,0101 = 1,01%.

3. Исследование влияния оборачиваемости оборотных активов 3.1. Рассчитываем рентабельность для отчетного периода. Ее можно рассматривать как условную рентабельность при условии, что изменились значения всех трех факторов: рентабельности продукции, фондоемкости и оборачиваемости оборотных активов (расчет R1 = 0,5500 приведен выше). 3.2. Выделяем влияние фактора оборачиваемости оборотных средств

ΔRλP = R1 - RλF = 0,5500 - 0,4289 = 0,1211 = 12,11%.

ΔR = R1 – R0 = ΔRλP + ΔRλF + ΔRλE = -0,2112 + 0,0101 + 0,1211 = -0,08 = -8,00% Таким образом, за 2010г. по сравнению с 2009г. рентабельность капитала ООО «Водоканал-сервис» снизилась на 8%. На изменение рентабельности капитала оказало отрицательно влияние понижение прибыльности продукции (-21,12%), а положительное влияние - ускорение оборачиваемости оборотных средств (+12,11%) и изменение фондоемкости продукции (+1,01%). В заключение данного раздела дипломной работы проведем анализ рентабельности основного вида продукции, реализуемого ООО «Водоканал-сервис», - сернокислого алюминия (жидкого сульфата алюминия). Исходные данные для факторного анализа рентабельности представлены в табл. 12. Факторная модель для анализа имеет вид:

R = [((ПЦ – ЗЦ) * О – И) / (ПЦ * О)] * 100

где: ПЦ – продажная цена; ЗЦ – закупочная цена; И – издержки обращения; О – объем реализации R02005 = [((7393 – 4980) * 5070 – 5201000) / (7393 * 5070)] * 100 = 18,8% R1усл = [((6379 – 4980) * 5070 – 5201000) / (6379 * 5070)] * 100 = 5,8% R2усл = [((6379 – 4980) * 11000 – 5201000) / (6379 * 11000)] * 100 = 14,5% R12006 = [((6379 – 4980) * 11000 – 7003000) / (6379 * 11000)] * 100 = 11,9%

Таблица 12 Исходные данные для факторного анализа рентабельности продаж сернокислого алюминия

ΔR = R12006 - R02005 = 11,9 – 18,8 = -6,9% ΔR(ПЦ) = R1усл - R02005 = 5,8 – 18,8 = -13%

ΔR(О) = R2усл – R1усл = 14,5 – 5,8 = 8,7% ΔR(И) = R1 – R2усл = 11,9 – 14,5 = -2,6% Проверка:

ΔR = ΔR(ПЦ) + ΔR(О) + ΔR(И) = -13% + 8,7% - 2,6% = -6,9%

Таким образом, за 2010г. произошло снижение рентабельности продаж сернокислого алюминия за счет снижения продажной цены (на 13%), рост рентабельности за счет увеличения объема реализации (на 8,7%) и снижение на 2,6% за счет роста издержек обращения. Общее изменение рентабельности – снижение на 6,9%. Проведенный анализ показывает, что, снизив цену, предприятие увеличило объем реализации, увеличив тем самым и величину валовой прибыли, однако рентабельность продаж при этом существенно снизилась.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 145; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.119.199 (0.008 с.) |