Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет амортизации цеховых зданий, инвентаря ⇐ ПредыдущаяСтр 5 из 5

где

Кздi – первоначальная стоимость зданий, руб.; Кинв – первоначальная стоимость производственного инвентаря, руб.

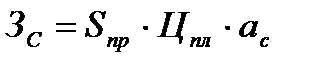

3.3.2.2 Расчет затраты на содержание зданий и сооружений

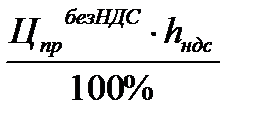

где Sпр –величина производственной площади, м2; Цпл – цена 1 м2 производственной площади без учета НДС (300 – 350 $);

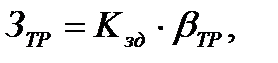

Расчет затрат на текущий ремонт зданий

где

3.3.2.4 Расчет затрат на содержание аппарата управления

где ЗП Чупр - численность аппарата управления, чел.; М сл – среднее число месяцев работы специалистов, принять 11,4 месяцев.

Расчет общих расходов по организации, обслуживанию и управлению производством Зроуп = Азд +З с +З тр +Зсл (3.29)

Зроуп = 7087500 +1890000+12600000+23940000=45517500 Таким образом, общая величина общепроизводственных расходов составляет: Собщепр =З рсэо +З роуп (3.30)

Собщепр = 4153041,06 + 45517500=49670541,06 Расчет цеховой себестоимости продукции Сцех=Смо +Сзп.осн+Сзп.доп+Сотч+Собщепр (3.31)

Расчет производственной себестоимости продукции Определяем производственную себестоимость продукции:

Спр=Сцех+Собщехоз, (3.32)

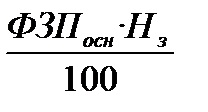

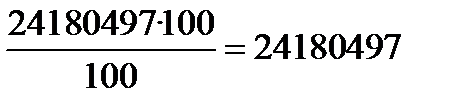

где Собщехоз – общехозяйственные расходы, руб. Спр=1300352470,36+24180497=1324532967,36

Собщехоз=

где ФЗПосн – фонд заработной платы основных рабочих, руб.; Нз – процент общехозяйственных расходов (Нз=80 – 120 %).

Собщехоз= Расчет налогов, относимых на себестоимость На себестоимость помимо отчислений из фонда заработной платы относятся земельный налог и экологических налог в пределах норм. Поскольку данные налоги имеют сложную структуру расчета, примем величину налоговых выплат, относимых на себестоимость, укрупнено:

где Нпр.отч. – принятый укрупненный норматив отчислений и платежей от производственной себестоимости (1-3%); Спр – производственная себестоимость.

Расчет полной себестоимости продукции Определяем полную себестоимость продукции: Сп = Спр+Среал +Снал, (3.34)

где Среал – величина затрат, связанных с реализацией продукции, руб. Сп = 1324532967,36+66226648,4+13245329,67=1404004945,4

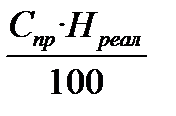

Среал =

где Нреал – процент расходов на реализацию (Нреал = 5-7%). Среал =

Данные расчета по калькуляционным статьям сведем в таблицу 3.6.

Таблица 3.6 Калькуляция себестоимости продукции

Расчет основных технико-экономических показателей

Расчет отпускной цены

Цена – выражение стоимости товара (услуги) в денежных единицах определенной валюты (национальной или международной) за количественную единицу товара.

Таблица 4.1 Расчет отпускной цены

где

Расчет прибыли предприятия

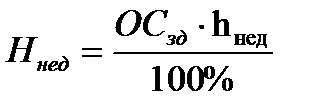

Порядок расчета прибыли от реализации и чистой прибыли предприятия после уплаты налоговых платежей сведем в таблицу 4.2. Налог на недвижимость рассчитаем следующим образом:

где,

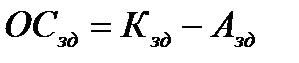

где Кзд – первоначальная стоимость зданий и сооружений, руб.

А зд – величина годовых амортизационных отчислений зданий и сооружений, руб. hнед – ставка налога на недвижимость (1% на 1.01.2012г.).

Таблица 4.2

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 159; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.209.8 (0.013 с.) |

(3.25)

(3.25) – норма амортизации здания производственного назначения (приложение В);

– норма амортизации здания производственного назначения (приложение В); - норма амортизации инвентаря(приложение В);

- норма амортизации инвентаря(приложение В);

(3.26)

(3.26) - коэффициент, учитывающий затраты на содержание зданий (

- коэффициент, учитывающий затраты на содержание зданий ( =0,015).

=0,015).

(3.27)

(3.27) - капитальные вложения в здания;

- капитальные вложения в здания; - коэффициент, учитывающий затраты на текущий ремонт от их стоимости (

- коэффициент, учитывающий затраты на текущий ремонт от их стоимости ( =0,02).

=0,02).

, (3.28)

, (3.28) - среднемесячная заработная плата специалистов (принять в размере 20 базовых величин), руб.;

- среднемесячная заработная плата специалистов (принять в размере 20 базовых величин), руб.;

, (3.33)

, (3.33)

(3.35)

(3.35)

- планируемая рентабельность продукции (15-30%);

- планируемая рентабельность продукции (15-30%); , (4.1)

, (4.1) - остаточная стоимость зданий, руб.

- остаточная стоимость зданий, руб. (4.2)

(4.2)